Aperçu du Marché

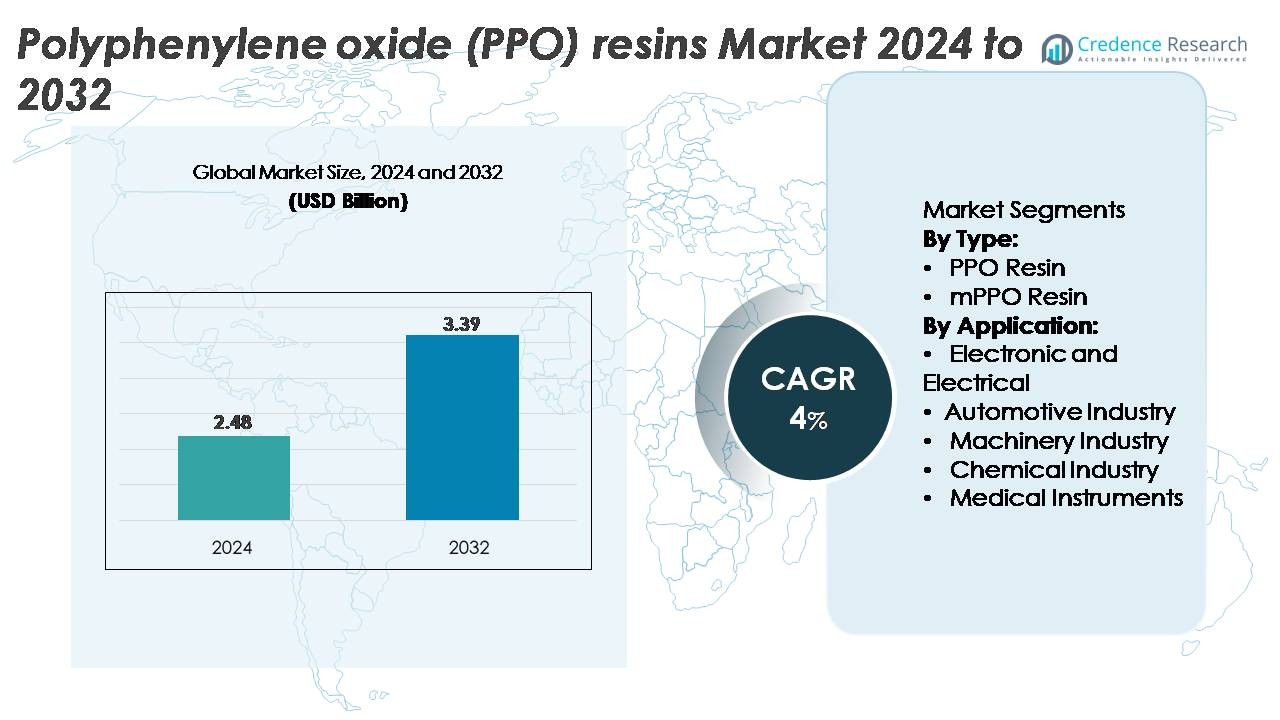

Le marché des résines de polyphénylène oxyde (PPO) était évalué à 2,48 milliards USD en 2024 et devrait atteindre 3,39 milliards USD d’ici 2032, avec un TCAC de 4 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Résines de Polyphénylène Oxyde (PPO) 2024 |

2,48 milliards USD |

| Marché des Résines de Polyphénylène Oxyde (PPO), TCAC |

4% |

| Taille du Marché des Résines de Polyphénylène Oxyde (PPO) 2032 |

3,39 milliards USD |

Le marché des résines de polyphénylène oxyde (PPO) est façonné par une forte concurrence parmi les principaux fabricants de matériaux tels que RTP Company, Kingfa Science and Technology, Sumitomo Chemicals, Romira (BASF), Premier Plastic Resin, Evonik, Bluestar, Mitsubishi Chemicals, Asahi Kasei Chemicals, et Sanic (GE). Ces entreprises se concentrent sur la production de grades de PPO haute performance et d’alliages avancés à base de PPE adaptés à l’allègement automobile, aux systèmes d’isolation électrique et aux composants industriels de précision. L’Asie-Pacifique mène le marché mondial avec une part de 34 %, stimulée par la production à grande échelle d’électronique et d’automobiles, tandis que l’Amérique du Nord (32 %) et l’Europe (27 %) maintiennent une forte demande grâce à l’innovation technologique, aux réseaux OEM établis et à l’expansion des applications de plastiques techniques de haute valeur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des résines de polyphénylène oxyde (PPO) était évalué à 2,48 milliards USD en 2024 et devrait atteindre 3,39 milliards USD d’ici 2032, enregistrant un TCAC de 4 % pendant la période de prévision.

- La forte demande du segment Électronique & Électrique, qui représente la plus grande part d’application du marché, stimule l’adoption en raison de la résistance diélectrique du PPO, de sa faible absorption d’humidité et de sa stabilité thermique essentielles pour les connecteurs, les boîtiers et les composants d’isolation haute tension.

- L’utilisation croissante de mélanges à base de PPO, en particulier les alliages PPE/PS et PPE/PA, reflète une tendance claire du marché alors que les industries recherchent des matériaux légers et performants pour les systèmes d’alimentation des véhicules électriques, les appareils intelligents et les pièces industrielles de précision.

- Des acteurs de premier plan tels que RTP Company, Kingfa, Sumitomo Chemicals, Romira (BASF), Evonik, Bluestar et Asahi Kasei renforcent leur compétitivité grâce à l’innovation en formulation, à l’expansion des capacités et aux collaborations OEM.

- L’Asie-Pacifique est en tête avec une part de marché de 34 %, suivie par l’Amérique du Nord à 32 % et l’Europe à 27 %, le segment Électronique & Électrique conservant la part dominante dans toutes les régions en raison de la forte intégration électronique et automobile.

Analyse de la segmentation du marché :

Par type (Résine PPO, Résine mPPO)

La résine PPO occupe la position dominante dans le segment des types, représentant la plus grande part de marché en raison de sa haute résistance à la chaleur, de son excellente isolation électrique et de sa stabilité dimensionnelle — des qualités requises dans les boîtiers électriques haut de gamme, les blocs relais et les composants automobiles structurels. Les fabricants continuent de privilégier la résine PPO pour les applications nécessitant une absorption minimale d’eau et des performances soutenues sous contrainte thermique. La résine mPPO montre une croissance régulière, stimulée par sa meilleure aptitude au traitement et sa compatibilité avec les mélanges techniques, mais la résine PPO maintient sa position de leader du marché alors que les industries privilégient la rigidité des matériaux et la fiabilité à long terme dans les environnements de haute précision.

· Par exemple, le grade NORYL™ N190X PPO/PS de SABIC offre une résistance à la traction d’environ 47 MPa et un HDT d’environ 82–85 °C à 1,8 MPa, comme indiqué dans la fiche technique officielle du produit SABIC. Ces propriétés vérifiées soutiennent son utilisation courante dans les boîtiers électriques et les composants d’appareils.

Par application (Électronique & Électrique, Automobile, Machinerie, Chimie, Instruments Médicaux)

Le segment Électronique et Électrique représente la plus grande part d’application, stimulé par l’essor des appareils électroniques compacts, des contrôles industriels et des systèmes d’isolation haute tension nécessitant des matériaux aux fortes propriétés diélectriques et à la résistance à la chaleur. La faible déformation du PPO, sa résistance au feu et sa stabilité hydrolytique en font la résine préférée pour les connecteurs, les interrupteurs, les composants de PCB et les boîtiers de moteurs. Le segment Automobile continue de s’étendre avec une demande croissante de polymères légers et thermiquement stables dans les modules de véhicules électriques et les pièces sous le capot, tandis que la machinerie, le traitement chimique et les instruments médicaux adoptent le PPO pour sa résistance chimique et sa durabilité structurelle.

- Par exemple, SABIC répertorie sa résine NORYL™ N300X PPO/PS avec un indice de suivi comparatif élevé de 600 V et une stabilité d’isolation électrique forte, soutenant son utilisation dans les connecteurs et les modules de gestion de puissance. Ce grade est conçu pour les boîtiers électriques nécessitant une faible absorption d’humidité et des performances mécaniques stables.

Principaux moteurs de croissance

Demande croissante de plastiques techniques haute performance

Le marché des résines de polyphénylène oxyde (PPO) s’étend régulièrement à mesure que les industries se tournent vers des plastiques techniques offrant une haute résistance thermique, une isolation électrique et une faible absorption d’humidité. Le rapport résistance-poids supérieur du PPO et sa stabilité dimensionnelle à la chaleur le rendent indispensable dans les boîtiers électroniques, les composants de transformateurs, les modules d’isolation des véhicules électriques et les pièces automobiles de précision. Les fabricants remplacent de plus en plus les métaux et les plastiques conventionnels par des mélanges à base de PPO pour réduire le poids et améliorer l’efficacité énergétique dans les systèmes d’utilisation finale. La miniaturisation croissante de l’électronique accélère encore la demande, car le PPO permet des tolérances serrées, une résistance au feu et une longue durée de vie dans les composants de circuits compacts. De plus, les machines industrielles et les équipements de traitement chimique dépendent du PPO pour sa résistance aux solvants et sa résilience mécanique, renforçant son adoption à long terme. Alors que les matériaux avancés deviennent une priorité dans les secteurs de l’automobile, de l’infrastructure électrique et de l’automatisation industrielle, le PPO conserve un fort avantage concurrentiel.

· Par exemple, la résine XYRON™ 5200 PPO/PS d’Asahi Kasei offre une résistance à la traction d’environ 60 MPa et une HDT d’environ 125 °C à 1,8 MPa, selon la fiche technique officielle du produit, soutenant une utilisation fiable dans les connecteurs électriques et les composants moulés de précision.

Expansion des véhicules électriques et des applications automobiles légères

La croissance rapide des véhicules électriques (VE) stimule considérablement la consommation de résine PPO, car les OEM privilégient les polymères légers et thermiquement stables pour l’isolation des batteries, les boîtiers d’électronique de puissance, les modules de charge et les assemblages sous le capot. La haute résistance diélectrique du PPO et sa résistance à la dégradation thermique soutiennent des architectures haute tension plus sûres et plus efficaces dans les plateformes de VE. Avec le renforcement des normes mondiales d’émission, les fabricants intègrent de plus en plus des structures composites à base de PPO pour réduire la masse des véhicules et améliorer l’efficacité énergétique. La compatibilité de la résine avec des mélanges tels que PPE/PS et PPE/PA permet des alternatives durables et légères aux composants métalliques sans compromettre l’intégrité mécanique. À mesure que l’électronique automobile devient plus complexe, poussée par les systèmes ADAS, les onduleurs, les chargeurs embarqués et les systèmes de contrôle autonomes, le PPO sert de matériau privilégié pour la protection structurelle et électrique. Cette dépendance croissante aux polymères avancés pour la stabilité thermique, mécanique et diélectrique fait du secteur automobile un moteur à long terme de la demande de PPO.

· Par exemple, la résine MODIC™ E824 PPO de Mitsubishi Engineering-Plastics montre une résistance à la traction d’environ 65 MPa et une HDT d’environ 132 °C à 1,8 MPa, comme indiqué dans la fiche technique officielle, soutenant une utilisation durable dans les modules électriques des VE et les pièces automobiles soumises à la chaleur.

Croissance de l’infrastructure électrique haute tension et de l’automatisation industrielle

Les investissements croissants dans l’infrastructure électrique, les systèmes d’énergie renouvelable et l’automatisation industrielle augmentent la demande de résines PPO capables de résister à la chaleur, au stress électrique et à l’exposition environnementale. Les unités de distribution d’énergie, les boîtiers de disjoncteurs, les disjoncteurs, les connecteurs et les systèmes d’isolation des moteurs nécessitent des matériaux avec un comportement diélectrique fiable et une résistance au feu—des capacités où le PPO excelle. À mesure que les industries mettent en œuvre l’automatisation, les usines intelligentes et la robotique, les OEM préfèrent le PPO pour les composants de précision tels que les boîtiers de moteurs, les capteurs, les blocs de jonction et les modules de contrôle. La durabilité de la résine dans des conditions de charge variables et sa résistance à l’hydrolyse et à la contamination chimique soutiennent de longues durées de vie opérationnelles dans les environnements industriels. La croissance des centres de données et de l’infrastructure des télécommunications y contribue également, car les composants à base de PPO maintiennent une stabilité thermique dans des environnements électriques haute performance. Le passage à l’électrification dans les réseaux de fabrication, de stockage d’énergie et de services publics continue de propulser la demande de PPO à l’échelle mondiale.

Tendances clés et opportunités

Adoption croissante de mélanges et alliages à base de PPO

Une tendance majeure qui façonne le marché du PPO est l’adoption rapide de mélanges polymères à base de PPO—en particulier PPO/PS, PPO/PA, et des formulations renforcées ignifuges—qui offrent une meilleure processabilité, résistance chimique et performance mécanique. Ces mélanges répondent aux limitations du PPO pur, permettant une utilisation plus large dans les extérieurs automobiles, les boîtiers structurels, les boîtiers électroniques et les composants industriels. Les innovations dans la technologie de mélange permettent aux fabricants d’ajuster la température de déformation thermique, la résistance aux chocs et la compatibilité avec les fluides, ouvrant des applications de grande valeur dans les unités de puissance des VE, les appareils intelligents et les modules électriques haute température. Avec les utilisateurs finaux exigeant des matériaux qui combinent légèreté et durabilité, les mélanges de PPO créent de fortes opportunités commerciales pour les producteurs. La R&D continue dans les agents de renforcement, les retardateurs sans halogène et les additifs biosourcés devrait ouvrir de nouveaux marchés et soutenir une adoption axée sur la durabilité.

· Par exemple, les composés PPO de la série Xyron™ H de Techno Polymer incluent des grades avec des températures de déflexion thermique atteignant environ 130 °C à 1,8 MPa et des résistances à la traction supérieures à 65 MPa, comme documenté dans leur littérature produit, permettant une utilisation fiable dans les boîtiers électriques renforcés et les pièces d’appareils structurels.

Opportunités croissantes dans les dispositifs médicaux et les équipements de traitement chimique

Les industries médicale et chimique présentent des opportunités croissantes pour les résines PPO en raison de leur biocompatibilité, résistance à la stérilisation et inertie chimique. Les fabricants de dispositifs médicaux utilisent de plus en plus des matériaux à base de PPO pour les boîtiers de diagnostic, les instruments chirurgicaux réutilisables, les composants stérilisables et les équipements de laboratoire nécessitant une grande stabilité dimensionnelle. Contrairement à de nombreux plastiques techniques, le PPO résiste aux cycles répétés d’autoclave sans dégradation significative, ce qui le rend adapté aux systèmes médicaux de longue durée. Dans le traitement chimique, la résistance du PPO aux acides, aux alcalis et aux solvants industriels soutient son intégration dans les pompes, les composants de vannes, les débitmètres et les systèmes de confinement utilisés dans les environnements corrosifs. À mesure que l’infrastructure de santé s’étend et que les usines chimiques se modernisent, la demande de matériaux offrant longévité, sécurité et fiabilité structurelle augmente—positionnant le PPO comme un bénéficiaire de premier plan de ces opportunités émergentes.

· Par exemple, les composés PPO de la série RTP 1400 de RTP Company ont une classification de flamme UL94 V-0 à 1,5 mm et offrent une résistance diélectrique supérieure à 20 kV/mm, soutenant une utilisation sûre dans les boîtiers médicaux stérilisables et les cadres d’équipements de laboratoire résistants aux solvants.

Principaux Défis

Coûts de Production Élevés et Exigences de Traitement Complexes

L’un des principaux défis limitant l’adoption du PPO est son coût de production relativement élevé et ses caractéristiques de traitement complexes. Le PPO pur présente une viscosité de fusion élevée, ce qui le rend difficile à mouler sans équipement spécialisé ou mélange avec d’autres polymères. Cela augmente les coûts de fabrication pour les OEM par rapport à des alternatives comme l’ABS, le PC ou les plastiques techniques standard. Le traitement énergivore, la nécessité de profils de température contrôlés et les exigences strictes de manipulation des matériaux augmentent encore les dépenses opérationnelles. Les petits fabricants rencontrent souvent des obstacles à l’adoption du PPO en raison de capacités de mélange limitées ou d’investissements plus élevés dans les outils. Alors que les industries sensibles aux coûts, telles que l’électronique grand public et l’automobile, cherchent à optimiser leurs marges, les pressions sur les prix peuvent limiter la pénétration du PPO dans les applications bas de gamme malgré ses avantages en termes de performance.

Concurrence des Polymères Techniques Alternatifs et Pressions Réglementaires

Les résines PPO font face à une concurrence acharnée de la part de polymères techniques largement adoptés tels que le polycarbonate (PC), le polyamide (PA), le PBT et les composites haute performance qui offrent des propriétés mécaniques ou thermiques comparables à moindre coût. Ces alternatives ont des fenêtres de traitement plus larges et des chaînes d’approvisionnement établies, ce qui les rend attrayantes pour les fabricants recherchant l’efficacité des coûts. De plus, l’évolution des réglementations environnementales et des mandats de durabilité pousse les producteurs de PPO à réduire les émissions, améliorer la recyclabilité et développer des formulations écologiques. Bien que les mélanges de PPO soient recyclables, ils nécessitent une infrastructure de traitement spécialisée qui n’est pas largement disponible. Cette combinaison d’options matérielles concurrentielles et de pressions de conformité réglementaire pose des contraintes sur l’expansion du marché à long terme, à moins que les producteurs n’investissent dans des solutions PPO plus vertes et plus polyvalentes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représente environ 32 % du marché mondial des résines PPO, stimulée par une forte demande dans l’allègement automobile, l’automatisation industrielle et les composants électriques à haute fiabilité. Les États-Unis restent le principal contributeur, soutenus par la fabrication à grande échelle de véhicules électriques, l’électronique aérospatiale et les infrastructures de centres de données nécessitant des polymères résistants à haute température et ignifuges. Les fabricants de dispositifs médicaux augmentent également l’adoption en raison de la résistance à la stérilisation et de la biocompatibilité du PPO. Les investissements continus dans la modernisation des réseaux haute tension et la fabrication de semi-conducteurs renforcent encore la consommation régionale. La présence de grands producteurs de polymères et d’installations de mélange avancées renforce le leadership de l’Amérique du Nord.

Europe

L’Europe détient environ 27 % de part de marché, soutenue par des normes réglementaires strictes qui encouragent l’utilisation de plastiques techniques haute performance, sans halogène et thermiquement stables. L’Allemagne, la France et le Royaume-Uni sont en tête de l’adoption dans les modules automobiles, les infrastructures de recharge de véhicules électriques, les machines industrielles et les équipements de traitement chimique. L’industrie des appareils électroménagers robuste de la région et son fort accent sur les produits économes en énergie favorisent les mélanges à base de PPO avec une stabilité mécanique améliorée. La demande croissante de composants électroniques de précision dans l’automatisation industrielle et les systèmes d’énergie renouvelable contribue également. L’engagement de l’Europe envers l’innovation matérielle et la durabilité accélère encore la pénétration du PPO dans les systèmes électriques de nouvelle génération.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial des résines PPO avec une part estimée à 34 %, soutenue par une fabrication électronique étendue, une production automobile à haut volume et une industrialisation rapide. La Chine, le Japon, la Corée du Sud et Taïwan stimulent la consommation à grande échelle grâce à leur leadership dans les semi-conducteurs, l’électronique grand public et les systèmes de batteries pour véhicules électriques nécessitant des matériaux à haute constante diélectrique et résistants à la chaleur. L’augmentation de la capacité de traitement chimique et l’expansion de la fabrication régionale de dispositifs médicaux renforcent encore la demande. Les incitations gouvernementales pour la mobilité électrique et la fabrication intelligente accélèrent l’adoption de plastiques techniques à base de PPO. L’écosystème de fabrication compétitif de l’APAC et l’augmentation des exportations renforcent sa position en tant que marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient environ 5 % de part de marché, stimulée par une expansion progressive de l’assemblage automobile, des mises à niveau de l’infrastructure électrique et de la fabrication d’équipements industriels. Le Brésil et le Mexique dirigent la demande régionale alors que les OEM adoptent des résines à base de PPO pour les connecteurs, les boîtiers et les composants automobiles légers. La croissance des importations d’électronique grand public et de la production locale d’appareils soutient également la consommation. Bien que l’adoption reste modérée, les investissements dans la capacité pétrochimique et l’infrastructure d’énergie renouvelable offrent des opportunités émergentes pour les applications PPO dans les systèmes électriques à haute température. Cependant, les limitations de la chaîne d’approvisionnement et les pressions sur les coûts restreignent modérément la pénétration par rapport aux régions plus industrialisées.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 2 % de la demande mondiale de résines PPO, soutenue principalement par l’expansion de l’automatisation industrielle, des équipements de traitement du pétrole et du gaz, et des projets de modernisation des réseaux électriques. Les nations du CCG stimulent la consommation grâce à des investissements dans des matériaux haute performance pour les pompes, les systèmes de flux et les composants résistants à la corrosion utilisés dans des environnements d’exploitation difficiles. L’Afrique du Sud contribue modestement à travers la fabrication automobile et d’appareils électroménagers. Bien que le marché soit petit, le développement croissant des infrastructures et la diversification dans l’assemblage électronique et les équipements médicaux offrent un potentiel de croissance à long terme. Les capacités limitées de compoundage de polymères locaux restent une contrainte clé.

Segmentations du marché :

Par type :

Par application :

- Électronique et Électrique

- Industrie Automobile

- Industrie Mécanique

- Industrie Chimique

- Instruments Médicaux

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des résines de polyphénylène oxyde (PPO) présente un paysage concurrentiel modérément consolidé, dominé par des producteurs chimiques mondiaux et des fabricants de polymères spécialisés qui se concentrent sur les plastiques techniques avancés. Les entreprises leaders mettent l’accent sur le développement de mélanges de PPO haute performance avec une meilleure processabilité, une résistance au feu et une compatibilité avec les applications automobiles, électriques et industrielles. Les priorités stratégiques incluent des expansions de capacité, des mises à niveau technologiques dans le compoundage, et des partenariats avec des OEM pour fournir des formulations spécifiques aux applications pour les boîtiers électriques, les composants de véhicules électriques et les pièces moulées de précision. Les acteurs établis maintiennent de fortes positions concurrentielles grâce à des pipelines de R&D étendus, des réseaux de distribution larges et des systèmes de production intégrés verticalement. La demande croissante pour des matériaux légers et des polymères résistants à la chaleur a intensifié la concurrence parmi les fournisseurs spécialisés dans les alliages PPE/PS et PPE/PA. Les fabricants régionaux en Asie-Pacifique renforcent également leur présence en offrant des grades personnalisés et rentables adaptés aux marchés de l’électronique et de l’automobile. Dans l’ensemble, les dynamiques concurrentielles continuent d’évoluer à mesure que les entreprises investissent dans l’innovation matérielle, les formulations durables et la collaboration élargie avec les utilisateurs finaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En juillet 2024, Kingfa a annoncé le lancement de son portefeuille de plastiques techniques améliorés avec de nouvelles qualités résistantes aux hautes températures et ignifuges, y compris des composites PPO renforcés destinés aux modules électriques des véhicules électriques et aux composants industriels. Cette mise à jour renforce la présence mondiale de Kingfa dans les solutions polymères avancées et soutient la demande croissante de matériaux structurels légers.

- En mars 2024, RTP Company a élargi sa capacité de compoundage en Amérique du Nord en ajoutant de nouvelles lignes de polymères techniques à haute température dans son installation de Winona, Minnesota. Cette amélioration soutient l’augmentation de la production de matériaux spécialisés, y compris les composés à base de PPO dans la série RTP 1400, et améliore les capacités d’approvisionnement pour les OEM électriques, automobiles et médicaux recherchant des formulations PPO ignifuges et diélectriquement stables.

- En avril 2024, Mitsubishi Engineering-Plastics a annoncé un programme d’optimisation de capacité pour sa gamme de produits MODIC™ PPO/PPE, axé sur une production plus économe en énergie et une offre élargie pour l’électronique automobile et les enceintes électriques à haute température. L’initiative s’aligne sur l’adoption croissante des mélanges PPO dans les applications de véhicules électriques et de dispositifs de puissance.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché se dirigera de plus en plus vers des alliages à base de PPO offrant une meilleure processabilité et des performances mécaniques améliorées.

- Les constructeurs automobiles élargiront l’adoption du PPO pour les composants légers des véhicules électriques, l’isolation des batteries et les modules électriques à haute température.

- La demande de PPO dans les appareils électroniques compacts augmentera à mesure que les fabricants rechercheront des matériaux avec une forte résistance diélectrique et une stabilité thermique.

- Les technologies de compoundage avancées permettront le développement de grades de PPO ignifuges et sans halogène conformes aux normes de sécurité mondiales.

- Les producteurs de dispositifs médicaux utiliseront davantage de PPO en raison de sa résistance à la stérilisation et de sa biocompatibilité dans les équipements réutilisables.

- L’automatisation industrielle et la robotique stimuleront l’utilisation du PPO dans les boîtiers de précision, les connecteurs et les pièces isolantes à haute résistance.

- Les investissements croissants dans les infrastructures d’énergie renouvelable créeront de nouvelles opportunités pour le PPO dans l’électronique de puissance et les systèmes à haute intensité de courant.

- L’Asie-Pacifique renforcera sa position en tant que centre de fabrication et d’exportation à la croissance la plus rapide pour les matériaux à base de PPO.

- Les producteurs se concentreront sur des formulations de PPO durables et une recyclabilité améliorée pour répondre aux réglementations environnementales.

- Les partenariats stratégiques entre les fabricants de polymères et les OEM accéléreront le développement de solutions PPO spécifiques aux applications.