Aperçu du Marché

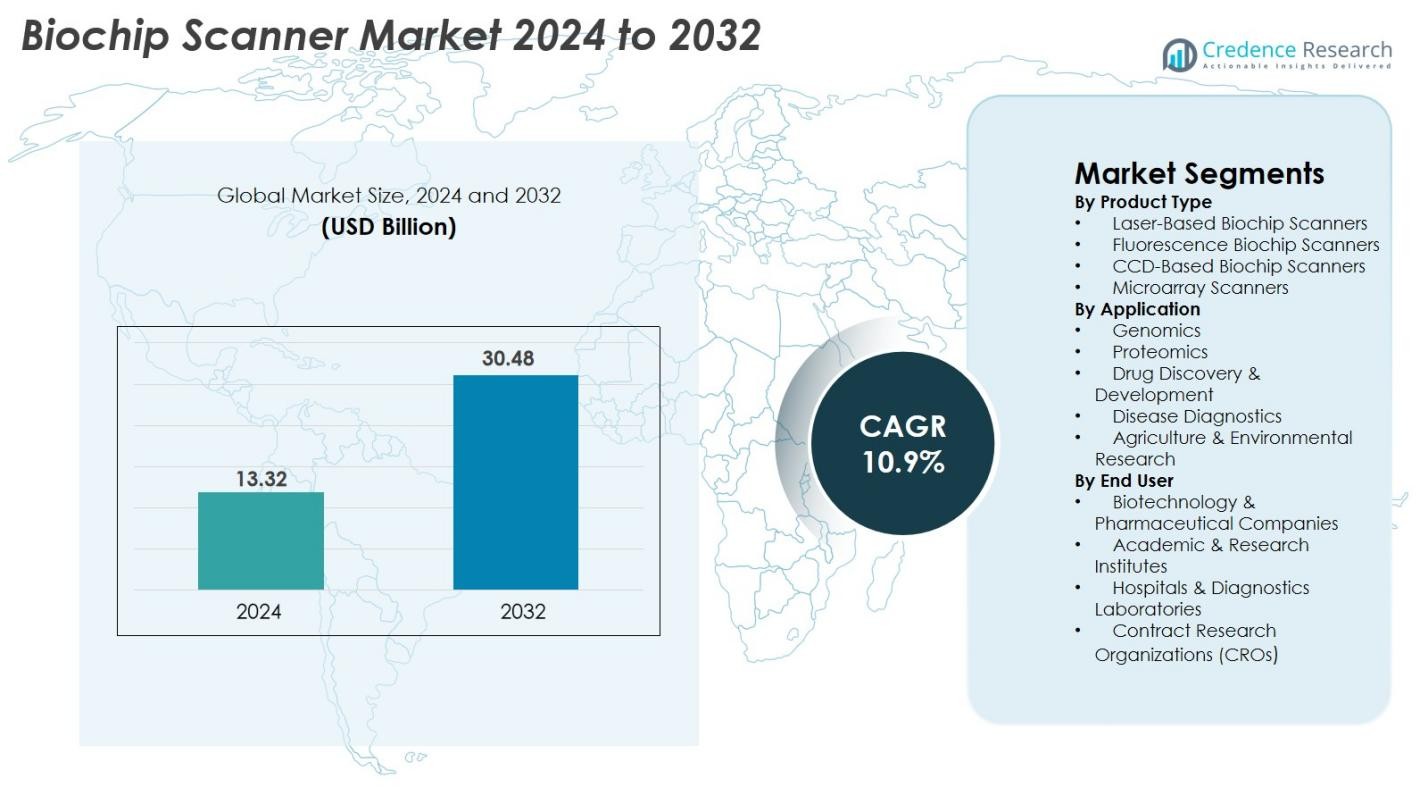

La taille du marché des scanners biochips était évaluée à 13,32 milliards USD en 2024 et devrait atteindre 30,48 milliards USD d’ici 2032, avec un TCAC de 10,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Scanners Biochips 2024 |

13,32 milliards USD |

| Marché des Scanners Biochips, TCAC |

10,9% |

| Taille du Marché des Scanners Biochips 2032 |

30,48 milliards USD |

Le marché des scanners biochips est façonné par des acteurs majeurs tels qu’Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare, Standard BioTools, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS et Cellix Ltd., tous axés sur l’imagerie haute résolution, la détection de fluorescence automatisée et l’analyse avancée de microarrays. L’Amérique du Nord domine le marché avec une part de 38,4%, soutenue par une infrastructure de recherche génomique solide et une adoption rapide de la médecine de précision. L’Europe suit avec 29,7%, stimulée par l’expansion de la protéomique et des programmes de diagnostics cliniques robustes. L’Asie-Pacifique détient 22,8%, émergeant comme la région à la croissance la plus rapide en raison de l’augmentation des investissements en biotechnologie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des scanners biochips était évalué à 13,32 milliards USD en 2024 et devrait atteindre 30,48 milliards USD d’ici 2032, s’étendant à un TCAC de 10,9 % pendant la période de prévision.

- La demande croissante pour la génomique, la protéomique et les microarrays diagnostiques stimule une forte croissance du marché, avec une adoption croissante dans les entreprises de biotechnologie, les hôpitaux et les instituts de recherche.

- L’analyse d’images activée par l’IA, l’automatisation et l’utilisation croissante des microarrays en médecine de précision représentent des tendances majeures accélérant les mises à niveau technologiques et l’efficacité des flux de travail.

- Des acteurs clés tels qu’Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare et Standard BioTools renforcent leur compétitivité grâce à l’innovation dans la détection de fluorescence, le balayage haute résolution et l’intégration avancée de logiciels.

- L’Amérique du Nord mène avec une part de 38,4 %, suivie par l’Europe à 29,7 % et l’Asie-Pacifique à 22,8 %, tandis que les scanners biochips à base de laser dominent le segment des produits avec une part de 38,6 %, soutenus par des capacités d’imagerie haute performance.

Analyse de la Segmentation du Marché

Par Type de Produit

Le marché des scanners biochips est dominé par les scanners biochips à base de laser, qui détiennent une part de 38,6 % en 2024, grâce à leur imagerie haute résolution, leurs capacités de balayage rapide et leur adéquation pour les microarrays haute densité. Les scanners biochips à fluorescence montrent également une forte adoption en raison de l’utilisation croissante dans les essais de génomique et de protéomique, tandis que les scanners à base de CCD gagnent en popularité pour les applications économiques. Les scanners de microarrays maintiennent une demande stable dans les environnements académiques et cliniques. L’augmentation des investissements en R&D, la montée des plateformes de détection multiplexées et l’utilisation croissante de l’analyse de microarrays en médecine de précision soutiennent collectivement la croissance au niveau des produits.

- Par exemple, le scanner de microarrays SureScan d’Agilent Technologies offre une résolution de 3 microns, permettant une détection fiable sur plus de 1 million de sondes sur des matrices haute densité, soutenant l’adoption mondiale dans les flux de travail de génomique translationnelle.

Par Application

Le segment de la génomique domine le marché des scanners de biochips avec une part de 41,3 % en 2024, principalement alimenté par l’utilisation croissante de l’analyse de microarrays, du profilage de l’expression génique et du génotypage SNP dans la recherche et le diagnostic clinique. Les applications en protéomique continuent de croître en raison de l’intérêt croissant pour les études d’interaction protéique et la découverte de biomarqueurs. La découverte et le développement de médicaments bénéficient de flux de travail de criblage accélérés, tandis que le diagnostic des maladies connaît une adoption accrue en oncologie, maladies infectieuses et médecine personnalisée. Les segments de recherche en agriculture et environnement s’étendent progressivement car les biochips soutiennent la détection des agents pathogènes et l’analyse des traits des cultures.

- Par exemple, l’Infinium Global Screening Array d’Illumina prend en charge plus de 700 000 marqueurs par échantillon, permettant un génotypage SNP haute résolution largement utilisé dans les programmes de génétique des populations et de génomique clinique dans le monde entier.

Par Utilisateur Final

Les entreprises de biotechnologie et pharmaceutiques détiennent la plus grande part du marché des scanners de biochips avec 44,7 % en 2024, stimulées par l’augmentation des investissements dans la découverte de médicaments, la validation de biomarqueurs et l’analyse génomique avancée. Les instituts académiques et de recherche restent de forts contributeurs, soutenus par des programmes génomiques financés par le gouvernement et l’expansion de la recherche translationnelle. Les hôpitaux et les laboratoires de diagnostic adoptent de plus en plus les scanners de biochips pour la détection précoce des maladies et les diagnostics de précision. Les organisations de recherche sous contrat (CRO) gagnent en élan alors que l’externalisation des études de génomique et de protéomique augmente. La demande croissante pour des plateformes à haut débit et des flux de travail analytiques rapides renforce encore l’adoption par les utilisateurs finaux.

Principaux Facteurs de Croissance

Demande Croissante pour la Génomique et la Médecine de Précision

L’expansion rapide de la recherche en génomique et de la médecine de précision accélère fortement la croissance du marché des scanners de biochips. L’adoption croissante du profilage de l’expression génique, du génotypage SNP et des études de biomarqueurs à l’échelle du génome entier stimule une utilisation élevée des scanners de biochips avancés dans les entreprises pharmaceutiques, les centres académiques et les laboratoires de diagnostic. Les gouvernements et les organisations privées continuent d’investir massivement dans des programmes de séquençage du génome à grande échelle pour soutenir les stratégies de soins de santé personnalisés, augmentant ainsi la demande. La prévalence croissante du cancer, des troubles neurologiques et des maladies cardiovasculaires alimente le besoin d’outils de détection précoce rendus possibles par les technologies basées sur les microarrays et les biochips. Les scanners de biochips offrent une analyse à haut débit, une résolution améliorée et une interprétation rapide des données, s’alignant sur le besoin croissant de stratification des maladies et de thérapies sur mesure. À mesure que les tests génomiques s’intègrent davantage dans les soins cliniques de routine, les scanners de biochips restent essentiels pour soutenir des flux de travail d’analyse génétique évolutifs, précis et rentables.

- Par exemple, le test de signature génétique pronostique Prosigna™ PAM50 pour le cancer du sein utilise des données de 50 gènes pour évaluer le risque à 10 ans de récidive à distance chez une femme postménopausée atteinte d’un cancer du sein à un stade précoce, positif aux récepteurs hormonaux et négatif pour HER2.

Expansion de la Protéomique, de la Découverte de Médicaments et de la Recherche sur les Biomarqueurs

Les applications de la protéomique et de la découverte de médicaments contribuent de manière significative à la croissance du marché, car les entreprises pharmaceutiques et biotechnologiques s’appuient de plus en plus sur les plateformes de biochips pour le criblage à haut débit et les études d’interaction protéique. Les scanners de biochips permettent une analyse rapide des profils d’expression protéique, des modifications post-traductionnelles et des biomarqueurs liés aux maladies, accélérant ainsi le développement de thérapies ciblées. L’accent croissant mis sur la validation des biomarqueurs en oncologie, dans les maladies infectieuses et les troubles auto-immuns renforce l’adoption des scanners dans les milieux de recherche et cliniques. Les développeurs de médicaments utilisent ces systèmes pour rationaliser l’identification des chefs de file et les évaluations toxicologiques, réduisant ainsi les délais de R&D. À mesure que le pipeline de produits biologiques, de médicaments peptidiques et de thérapies géniques s’élargit, les chercheurs ont besoin de technologies de numérisation plus avancées, sensibles et automatisées. Ce passage à des techniques analytiques multiplexes riches en données renforce le rôle essentiel des scanners de biochips dans les flux de travail modernes de découverte de médicaments.

- Par exemple, les plateformes de microarray d’anticorps de RayBiotech, associées à des scanners haute résolution, permettent la quantification simultanée de plus de 1 000 cytokines et facteurs de croissance, fournissant aux groupes de découverte de médicaments des signatures de biomarqueurs pour le criblage des candidats.

Adoption Croissante des Microarrays Diagnostiques pour la Détection des Maladies

La montée en puissance des diagnostics moléculaires, en particulier pour le cancer, les maladies infectieuses et les troubles génétiques, stimule l’utilisation extensive des microarrays diagnostiques, augmentant ainsi la demande pour les scanners de biochips. Les hôpitaux et les laboratoires cliniques préfèrent de plus en plus les diagnostics basés sur les microarrays pour leur capacité à détecter plusieurs biomarqueurs simultanément avec une grande précision. Le besoin croissant de détection rapide des maladies à un stade précoce soutient une mise en œuvre plus large des plateformes de biochips dans les flux de travail cliniques. Les épidémies de maladies infectieuses et la résistance antimicrobienne croissante encouragent l’utilisation de panneaux de microarrays pour l’identification des agents pathogènes et le profilage de la résistance. Les développements dans les microarrays au point de soins, les puces immunoessais et les dispositifs de diagnostic sur puce élargissent l’utilité clinique des scanners de biochips. À mesure que les systèmes de santé évoluent vers des modèles de santé prédictive et préventive, le rôle des scanners de biochips dans la fourniture d’informations diagnostiques rapides, précises et multiplexes devient indispensable.

Tendances Clés & Opportunités

Intégration de l’IA, de l’Automatisation et de l’Analyse d’Images Avancée

L’intelligence artificielle (IA), l’apprentissage automatique (ML) et les technologies de traitement d’images automatisées transforment les capacités des scanners de biochips, créant de nouvelles opportunités d’efficacité et de précision. Les algorithmes pilotés par l’IA améliorent l’interprétation des données, la reconnaissance de motifs et l’identification des biomarqueurs, permettant aux chercheurs de tirer des conclusions plus approfondies à partir de jeux de données génomiques et protéomiques complexes. L’automatisation dans le fonctionnement des scanners minimise les erreurs de manipulation manuelle tout en améliorant le débit d’échantillons dans les environnements de test à haut volume. Les plateformes basées sur le cloud prennent désormais en charge le partage de données à distance, l’analyse collaborative et la prise de décision en temps réel. À mesure que la bioinformatique activée par l’IA devient plus sophistiquée, les scanners de biochips intégrés à des flux de travail automatisés et à des logiciels intelligents offrent aux laboratoires une meilleure reproductibilité, des rapports standardisés et des délais de recherche accélérés.

- Par exemple, la plateforme Bio-IT DRAGEN d’Illumina utilise des algorithmes accélérés par FPGA qui traitent un génome humain complet en moins de 25 minutes, permettant une interprétation rapide en aval des données de puces et de séquençage utilisées avec les flux de travail des scanners à haut débit.

Application croissante des scanners biochip dans l’agriculture et la surveillance environnementale

Les scanners biochip sont de plus en plus utilisés au-delà des secteurs biomédicaux, créant de nouvelles opportunités dans la génomique agricole, l’évaluation de la qualité du bétail et la surveillance des agents pathogènes environnementaux. L’analyse basée sur les microarrays soutient l’amélioration des cultures en identifiant les traits génétiques souhaitables, en détectant les agents pathogènes des plantes et en permettant un dépistage rapide des contaminants du sol ou de l’eau. Alors que le changement climatique affecte la production alimentaire, les entreprises de biotechnologie agricole adoptent des systèmes biochip pour accélérer les programmes de sélection et renforcer la recherche sur la résilience des cultures. Les agences environnementales utilisent des scanners de microarrays pour la surveillance de la pollution, la détection des toxines et l’analyse des populations microbiennes dans les écosystèmes. Cette diversification vers des applications non médicales élargit le potentiel du marché et réduit la dépendance aux cycles de demande axés sur les soins de santé.

- Par exemple, les arrays de génotypage végétal Axiom d’Affymetrix (Thermo Fisher Scientific) analysent plus de 600 000 variantes dans des cultures telles que le maïs, le blé et le soja, permettant aux sélectionneurs d’identifier rapidement les traits de tolérance à la sécheresse et de rendement élevé grâce à un balayage microarray haute résolution.

Principaux défis

Coût élevé de l’équipement et complexités opérationnelles

Un défi majeur sur le marché des scanners biochip est le coût élevé associé à l’acquisition, à l’entretien et à l’exploitation des systèmes de balayage avancés. Ces appareils nécessitent souvent des composants d’imagerie sophistiqués, des optiques de haute précision et des logiciels spécialisés, augmentant considérablement les investissements initiaux. Les petits laboratoires et institutions dans les régions en développement font face à des limitations budgétaires, empêchant l’adoption malgré des besoins scientifiques croissants. Les complexités opérationnelles ajoutent d’autres contraintes, car du personnel formé est nécessaire pour la calibration, la préparation des échantillons, l’analyse des données et la maintenance du système. Les coûts des consommables, y compris les microarrays et les réactifs, augmentent les dépenses opérationnelles totales. Ces barrières financières et techniques restreignent le déploiement généralisé, en particulier dans les environnements de recherche sensibles aux coûts et les marchés émergents.

Défis d’interprétation des données et manque de standardisation

Les scanners biochip génèrent de grands volumes de données génomiques et protéomiques complexes, rendant l’interprétation précise et cohérente un défi important. Les variations dans les paramètres de balayage, la qualité de fabrication des microarrays et les techniques de traitement d’image entraînent souvent des ensembles de données incohérents entre les laboratoires. L’absence de standardisation mondiale dans les protocoles d’essai, les méthodes de calibration et les formats de rapport complique l’harmonisation des données et réduit la reproductibilité. La compatibilité limitée entre les logiciels de scanners et les outils bioinformatiques en aval contribue également aux inefficacités. Ces problèmes posent des obstacles majeurs pour le diagnostic clinique, où la précision et la fiabilité sont essentielles pour la prise de décision des patients. Assurer des flux de travail standardisés reste une priorité critique pour la stabilité du marché et l’alignement réglementaire.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des scanners biochips avec une part de 38,4 % en 2024, stimulée par de forts investissements dans la génomique, la médecine de précision et les plateformes de diagnostic avancées. Les États-Unis sont en tête grâce à leur écosystème biotechnologique bien établi, à la forte adoption des diagnostics basés sur les microarrays et à l’expansion des programmes de génomique clinique. Les principaux fabricants, institutions de recherche académique et entreprises pharmaceutiques intègrent activement des technologies de numérisation à haut débit pour accélérer la découverte de médicaments et le développement de biomarqueurs. Le financement gouvernemental via le NIH et les grandes initiatives de séquençage génomique renforcent encore la croissance régionale. L’adoption croissante des diagnostics moléculaires au Canada contribue également à l’expansion continue du marché.

Europe

L’Europe détient une part significative de 29,7 % du marché des scanners biochips, soutenue par une infrastructure de recherche biomédicale robuste, de solides réseaux universitaires et une adoption généralisée des tests génomiques. L’Allemagne, le Royaume-Uni et la France sont en tête de la demande grâce à des systèmes de santé avancés et à de grands investissements dans la protéomique, la thérapie personnalisée et la pathologie moléculaire. Les programmes de recherche financés par l’UE et les clusters biotechnologiques en croissance stimulent une adoption plus large des technologies de scanners haute résolution. L’accent réglementaire sur la détection précoce des maladies et l’augmentation des initiatives de dépistage du cancer alimentent également l’utilisation des scanners. Les collaborations de recherche croissantes entre le milieu universitaire et l’industrie accélèrent l’innovation dans les applications de microarrays et de lab-on-chip.

Asie-Pacifique

L’Asie-Pacifique émerge comme la région à la croissance la plus rapide avec une part de marché de 22,8 % en 2024, stimulée par des avancées rapides en biotechnologie, l’expansion de l’infrastructure diagnostique et l’augmentation des investissements dans la recherche génomique. La Chine, le Japon, la Corée du Sud et l’Inde sont des contributeurs majeurs, soutenus par des programmes de séquençage génomique soutenus par le gouvernement et une demande croissante pour les diagnostics du cancer. Les activités d’externalisation pharmaceutique et l’expansion des CRO renforcent l’adoption des scanners dans les flux de travail de découverte de médicaments. L’écosystème de recherche clinique en croissance de la région, associé à la numérisation croissante des soins de santé, soutient une forte adoption des plateformes de numérisation biochip automatisées et activées par l’IA. L’augmentation de l’accessibilité et des investissements dans la médecine de précision accélèrent encore la croissance.

Amérique latine

L’Amérique latine représente une part modeste de 5,6 % du marché des scanners biochips, mais l’adoption croissante des diagnostics moléculaires et l’expansion des capacités de recherche en biotechnologie soutiennent les progrès régionaux. Le Brésil et le Mexique sont en tête grâce à des investissements croissants dans la génomique clinique, les tests de maladies infectieuses et la recherche académique. Le besoin d’outils de diagnostic rapides lors des récents défis de santé publique a augmenté la demande pour la détection des pathogènes basée sur les microarrays. Le financement limité et l’accès inégal aux infrastructures de laboratoire avancées restent des contraintes, bien que la modernisation progressive des systèmes de santé et les partenariats avec des entreprises biotechnologiques mondiales améliorent la disponibilité des technologies.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détient une part de marché de 3,5 %, soutenue par l’adoption croissante des technologies de tests moléculaires et l’expansion des efforts de modernisation des soins de santé. Les pays du Golfe, en particulier les Émirats arabes unis et l’Arabie saoudite, investissent massivement dans la médecine de précision et les initiatives génomiques, stimulant la demande pour des scanners biochips haute performance. Les installations de recherche intègrent progressivement des plateformes de microarrays pour les études en oncologie et maladies infectieuses. Cependant, le financement limité de la recherche, les pénuries de main-d’œuvre qualifiée et l’accès inégal aux technologies de laboratoire avancées freinent la croissance plus large du marché. Les laboratoires de diagnostic émergents et les programmes de transformation des soins de santé gouvernementaux améliorent progressivement l’adoption régionale.

Segmentations du marché

Par type de produit

- Scanners biochips à base de laser

- Scanners biochips à fluorescence

- Scanners biochips à base de CCD

- Scanners de microarrays

Par application

- Génomique

- Protéomique

- Découverte et développement de médicaments

- Diagnostics des maladies

- Agriculture et recherche environnementale

Par utilisateur final

- Entreprises de biotechnologie et pharmaceutiques

- Instituts académiques et de recherche

- Hôpitaux et laboratoires de diagnostics

- Organisations de recherche sous contrat (CROs)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des scanners biochips présente un paysage concurrentiel modérément consolidé, avec des entreprises leaders se concentrant sur les avancées technologiques, les capacités d’imagerie haute résolution et une couverture d’application élargie dans la génomique, la protéomique et les diagnostics. Des acteurs clés tels qu’Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., Standard BioTools, GE HealthCare, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS et Cellix Ltd. rivalisent en offrant une détection par fluorescence améliorée, l’automatisation et l’analyse d’images pilotée par l’IA. Ces entreprises privilégient les partenariats stratégiques, les mises à niveau logicielles et les innovations de produits pour renforcer leur présence sur le marché. L’investissement continu dans le balayage de microarrays, les plateformes de tests multiplex et les outils de médecine de précision stimule la différenciation concurrentielle. L’adoption croissante dans la R&D pharmaceutique, les laboratoires cliniques et les institutions de recherche académique intensifie davantage la concurrence, tandis que les nouveaux acteurs introduisent des solutions économiques pour cibler les marchés en développement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- IBIOCHIPS

- GE HealthCare

- Randox Laboratories Ltd.

- Standard BioTools

- Cellix Ltd

- LI-COR, Inc.

- Illumina, Inc.

- PerkinElmer, Inc

- Bio-Rad Laboratories, Inc.

- Agilent Technologies

Développements Récents

- En octobre 2025, Thermo Fisher Scientific a lancé sa plateforme “SwiftArrayStudio Microarray Analyzer” en conjonction avec les matrices Axiom PharmacoPro et Axiom PangenomePro.

- En septembre 2025, Fluidic Sciences Ltd a acquis l’entreprise et les actifs de Sphere Bio Ltd (anciennement Sphere Fluidics) pour combiner le dépistage microfluidique monocellulaire et les capacités de biophysique en solution.

- En février 2025, Sphere Bio Ltd a changé de marque de Sphere Fluidics pour refléter sa transition vers un fournisseur d’outils de sciences de la vie plus large.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une forte croissance à mesure que la génomique et la médecine de précision deviendront la norme dans les milieux cliniques et de recherche.

- L’adoption de l’analyse d’images pilotée par l’IA améliorera la précision des données, la rapidité et l’automatisation des flux de travail de numérisation des biochips.

- Les technologies de microarray à haut débit se développeront dans les applications de l’oncologie, de la détection des maladies infectieuses et du dépistage génétique.

- Les entreprises pharmaceutiques et biotechnologiques s’appuieront de plus en plus sur les scanners de biochips pour la recherche de biomarqueurs et le développement de médicaments.

- Les avancées dans la détection par fluorescence et l’imagerie haute résolution amélioreront les performances dans les analyses multiplexées.

- L’intégration de plateformes de données basées sur le cloud soutiendra la recherche collaborative et les diagnostics à distance.

- Les économies émergentes adopteront plus rapidement les scanners de biochips grâce à l’expansion des infrastructures de diagnostic et aux investissements en biotechnologie.

- Les systèmes de numérisation de biochips miniaturisés et portables gagneront en popularité pour les applications de point de soins.

- Les partenariats entre les fabricants de scanners et les entreprises de génomique accéléreront l’innovation et le développement de produits.

- La standardisation des protocoles de microarray et l’amélioration de l’interopérabilité des données renforceront l’adoption dans les diagnostics cliniques.