Aperçu du marché

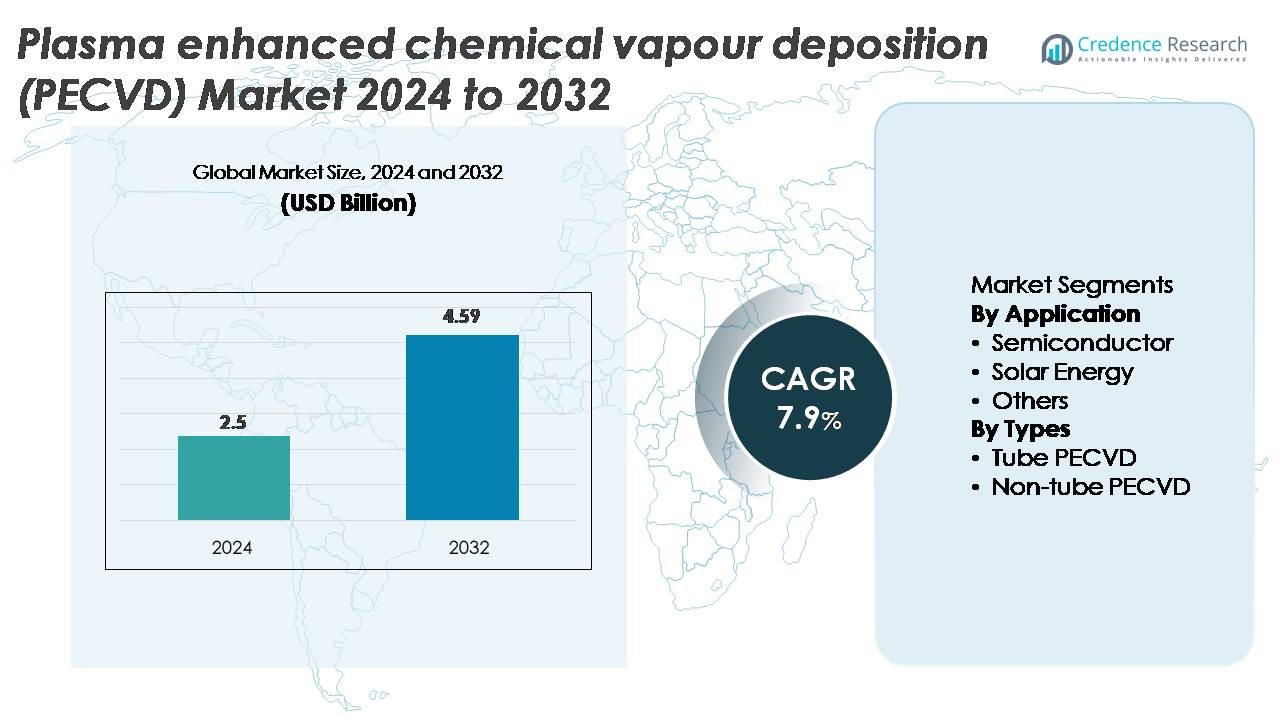

Le marché mondial des unités de dépôt chimique en phase vapeur assisté par plasma (PECVD) était évalué à 2,5 milliards USD en 2024 et devrait atteindre 4,59 milliards USD d’ici 2032, enregistrant un TCAC de 7,9 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Unités PECVD 2024 |

2,5 milliards USD |

| Marché des Unités PECVD, TCAC |

7,9% |

| Taille du Marché des Unités PECVD 2032 |

4,59 milliards USD |

Le marché des unités PECVD est façonné par une forte participation des fabricants d’équipements mondiaux tels que Jusung Engineering, CVD Equipment, Piotech, ASM International, TES, SPTS Technologies (KLA), Wonik IPS, Applied Materials, Eugene Technology, et Lam Research, qui rivalisent par des avancées dans la stabilité du plasma, l’uniformité des films, et les conceptions de chambres à haut débit. Ces entreprises desservent des secteurs à forte croissance, y compris les semi-conducteurs, le photovoltaïque, et l’électronique à couches minces, renforçant leurs positions grâce à des investissements en R&D et des partenariats avec les grandes fabs. L’Asie-Pacifique mène le marché avec environ 45 % de part, stimulée par une fabrication extensive de wafers et une production de modules solaires, suivie par l’Amérique du Nord à environ 25 %, soutenue par l’expansion de la fabrication avancée de semi-conducteurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des unités PECVD était évalué à 2,5 milliards USD en 2024 et devrait atteindre 4,59 milliards USD d’ici 2032, enregistrant un TCAC de 7,9 %, soutenu par une adoption croissante dans la fabrication de semi-conducteurs et de panneaux solaires.

- La demande se renforce à mesure que les nœuds avancés, les architectures 3D et les technologies PV à haute efficacité nécessitent une déposition précise de films minces, faisant du segment des semi-conducteurs l’application dominante, représentant la plus grande part en raison de l’utilisation intensive dans les couches diélectriques et de passivation.

- Les tendances telles que l’expansion de l’électronique flexible, la déposition à basse température et le traitement de grandes surfaces accélèrent les mises à niveau technologiques et encouragent l’investissement dans des plateformes PECVD à haut débit et à chambres multiples.

- La concurrence s’intensifie parmi les acteurs mondiaux se concentrant sur l’uniformité du plasma, la réduction des défauts et le contrôle numérique des processus, tandis que les coûts d’investissement élevés et les exigences d’intégration complexes freinent l’adoption pour les fabricants de petite et moyenne taille.

- L’Asie-Pacifique est en tête avec une part de marché d’environ 45 %, suivie par l’Amérique du Nord (~25 %) et l’Europe (~20 %), respectivement motivées par les fabs à grande échelle, l’expansion des puces domestiques et l’innovation forte dans les technologies PV et l’électronique de puissance.

Analyse de la segmentation du marché :

Par application

Le segment des semi-conducteurs détient la part dominante du marché des unités PECVD, en raison de son rôle crucial dans le dépôt de couches diélectriques, de films de passivation et de revêtements barrières pour les dispositifs logiques et de mémoire avancés. La réduction continue des nœuds, l’expansion des architectures 3D et l’adoption croissante de matériaux high-k renforcent la demande pour des systèmes PECVD de haute précision avec une uniformité supérieure et une faible défectuosité. Les applications dans l’énergie solaire montrent également une croissance régulière, car le PECVD soutient les couches essentielles dans les cellules solaires à hétérojonction et à émetteur passivé, tandis que la catégorie “autres” gagne en traction grâce à l’optique, aux dispositifs médicaux et aux capteurs à film mince.

- Par exemple, le système PECVD Producer® d’Applied Materials prend en charge le dépôt diélectrique à basse température hautement uniforme, avec certains processus fonctionnant en dessous de 400 °C (aussi bas que 100°C–350°C pour les applications d’emballage avancées), permettant l’intégration dans les structures FinFET et GAA avancées.

Par types

Les systèmes PECVD non tubulaires dominent le marché en raison de leur adéquation pour les substrats de grande surface, leur débit plus élevé et leur intégration dans les lignes de production automatisées pour les semi-conducteurs, les écrans et les modules photovoltaïques. Leur capacité à maintenir une distribution stable du plasma sur de larges surfaces les rend préférés pour les environnements de fabrication de masse. Les systèmes PECVD tubulaires restent pertinents dans la recherche spécialisée, la production en petites séries et les applications nécessitant un contrôle supérieur de la chimie de dépôt. Cependant, les investissements croissants dans la fabrication électronique à grande échelle et les technologies solaires à film mince continuent de renforcer le PECVD non tubulaire comme la catégorie technologique dominante.

- Par exemple, la plateforme AKT-PECVD d’Applied Materials pour les applications d’affichage et solaires prend en charge les substrats en verre jusqu’à la génération 10.5 (3 370 × 2 940 mm) et offre une uniformité d’épaisseur de film inférieure à ±3 nm sur l’ensemble du panneau, une référence pour le dépôt grand format.

Moteurs de Croissance Clés

Expansion de la Fabrication de Semi-conducteurs et Échelle de Nœuds Avancés

L’avancement rapide de la fabrication de semi-conducteurs reste le catalyseur le plus fort pour l’adoption des unités PECVD, car les usines nécessitent de plus en plus des films minces hautement uniformes et à faible défaut pour les architectures 3D NAND, FinFET, GAA-FET et d’emballage avancé. À mesure que les géométries des dispositifs continuent de se réduire, les systèmes PECVD sont essentiels pour déposer des couches diélectriques conformes, des matériaux d’espacement et des revêtements de passivation tout en maintenant un contrôle précis du plasma. Les investissements massifs des fonderies dans de nouvelles usines et nœuds technologiques accélèrent la demande en équipements, en particulier pour les chambres à haut débit conçues pour la déposition multicouche. L’expansion de l’intégration hétérogène, des conceptions basées sur des chiplets, et de l’emballage avancé au niveau de la plaquette intensifie encore le besoin de technologies PECVD qui soutiennent l’ingénierie de piles complexes. Ce moteur gagne en élan alors que les principaux IDM mettent l’accent sur une densité plus élevée, une fiabilité accrue et une performance électrique améliorée dans les puces de prochaine génération.

- Par exemple, la plateforme VECTOR® PECVD de Lam Research prend en charge jusqu’à 12 chambres avec des taux de déposition dépassant 10 000 Å/min pour le SiN, permettant un empilement multicouche à haut volume utilisé dans les 3D NAND de plus de 200 couches.

Demande Croissante pour les Photovoltaïques Solaires à Haute Efficacité

Le secteur de l’énergie solaire stimule considérablement le besoin en équipements PECVD, poussé par le passage mondial vers des technologies PV à plus haute efficacité telles que l’hétérojonction (HJT), la cellule arrière émettrice passivée (PERC) et les architectures TOPCon. Les systèmes PECVD sont essentiels pour déposer des couches de silicium intrinsèques et dopées, des revêtements antireflets et des films de passivation de surface qui influencent directement l’efficacité de conversion. À mesure que les fabricants passent à des lignes de production à l’échelle du gigawatt, ils comptent de plus en plus sur des outils PECVD capables de déposition sur de grandes surfaces avec une forte uniformité de film. La montée des installations solaires à l’échelle des services publics et sur les toits accélère la demande pour des plateformes PECVD avancées qui permettent une meilleure performance des modules, une durée de vie prolongée et une réduction de la dégradation induite par la lumière. La tendance vers les cellules PV de prochaine génération renforce encore l’importance stratégique du PECVD dans les écosystèmes de fabrication solaire.

- Par exemple, la ligne de production HJT PECVD de Jusung Engineering est documentée publiquement pour traiter jusqu’à 4 000 plaquettes M6 par heure à des températures de déposition inférieures à 200 °C, permettant des couches de a-Si intrinsèques ultra-minces (~10–20 nm) critiques pour les cellules à hétérojonction à haute efficacité.

Adoption Rapide des Technologies de Films Minces dans les Industries Émergentes

Les applications émergentes dans l’optique, les écrans, les capteurs, les dispositifs médicaux et les revêtements protecteurs étendent l’utilisation du PECVD au-delà des marchés traditionnels. La capacité de la technologie à déposer des films barrières de haute qualité, des revêtements hydrophobes et des couches à basse température la rend essentielle pour l’électronique flexible, les écrans OLED, les micro-capteurs et les composants biomédicaux spécialisés. Les industries adoptant des dispositifs miniaturisés, légers et durables préfèrent de plus en plus le PECVD car il permet une ingénierie précise des films sur des substrats divers, y compris les polymères et les matériaux sensibles à la température. La croissance est en outre soutenue par la demande croissante de revêtements anti-rayures, anti-buée et résistants à l’humidité dans les applications automobiles, les dispositifs portables et industrielles. Alors que l’innovation s’accélère dans les systèmes micro-électromécaniques (MEMS) et les dispositifs de communication haute fréquence émergents, le PECVD continue de servir de méthode de déposition fondamentale pour la modification de surface et le développement de couches fonctionnelles.

Tendances Clés & Opportunités

Transition vers le Dépôt sur Grande Surface et la Fabrication à Haut Rendement

Une tendance majeure sur le marché du PECVD est la transition vers des équipements capables de dépôt sur grande surface pour soutenir la fabrication à haut volume dans les semi-conducteurs, le photovoltaïque et les écrans. Les fabricants privilégient de plus en plus les plateformes PECVD multi-chambres, en grappe et en ligne qui offrent un rendement plus élevé tout en maintenant des normes strictes d’uniformité. Ce changement crée des opportunités pour les fournisseurs proposant des architectures système évolutives et des technologies avancées de contrôle du plasma. La demande pour des formats de plaquettes de 300 mm et plus, ainsi que pour des lignes de modules solaires à l’échelle du gigawatt, positionne les systèmes PECVD à haut rendement comme essentiels pour l’optimisation des coûts. De plus, les innovations dans l’automatisation des processus, les diagnostics en temps réel et la surveillance des chambres activée par l’IA améliorent le temps de disponibilité et le rendement, créant de nouvelles voies de croissance pour les fournisseurs d’équipements.

· Par exemple, la plateforme VECTOR® PECVD de Lam Research prend en charge des configurations allant jusqu’à 12 chambres et offre des taux de dépôt de SiN dans la classe de 10 000 Å/min, permettant la formation diélectrique multi-couches à haut volume utilisée dans la fabrication de NAND 3D de plus de 200 couches.

Progrès dans le Dépôt à Basse Température et sur Substrats Flexibles

Le marché connaît de fortes opportunités dans les processus PECVD à basse température conçus pour l’électronique flexible, les substrats polymères et les formats de dispositifs émergents. Alors que la demande augmente pour les écrans pliables, les vêtements intelligents à film mince et les capteurs flexibles, les systèmes PECVD capables de déposer des films fonctionnels à des températures réduites gagnent en pertinence stratégique. Cette tendance encourage les fabricants à développer des sources de plasma, des chimies de précurseurs et des conceptions de chambres qui minimisent le stress thermique tout en assurant une haute qualité de film. Les opportunités s’élargissent davantage à mesure que les industries poursuivent des composants légers, pliables et transparents nécessitant des couches barrières, des revêtements diélectriques et des films d’encapsulation basés sur le PECVD. La convergence de l’innovation des dispositifs flexibles et du traitement à basse température crée une forte voie de croissance pluriannuelle.

· Par exemple, la ligne de production HJT PECVD de Jusung Engineering fonctionne en dessous de 200 °C et traite jusqu’à 4 000 plaquettes M6 par heure, permettant le dépôt de couches a-Si intrinsèques de 10 à 20 nm nécessaires pour les cellules solaires à hétérojonction à haute efficacité.

Intégration Croissante du Contrôle Numérique des Processus et de la Maintenance Prédictive

Les tendances avancées en matière de logiciels et de numérisation transforment la conception des équipements PECVD, permettant une plus grande stabilité des processus, une meilleure répétabilité et une réduction des coûts opérationnels. Les analyses pilotées par l’IA, les algorithmes d’apprentissage automatique et les jumeaux numériques sont de plus en plus déployés pour surveiller le comportement du plasma, détecter les anomalies et prédire les besoins de maintenance en temps réel. Ces avancées aident les usines à réduire les temps d’arrêt, améliorer le rendement et prolonger la durée de vie des équipements. Alors que les fabricants privilégient les stratégies de fabrication intelligente et d’Industrie 4.0, les fournisseurs de PECVD offrant des plateformes de données intégrées et des systèmes de contrôle intelligents sont en position de bénéficier d’un avantage concurrentiel significatif. Cette tendance crée de fortes opportunités pour les modèles de revenus basés sur les services et les partenariats d’optimisation des performances à long terme.

Principaux Défis

Dépenses d’Investissement Élevées et Exigences d’Intégration Complexes

L’un des défis les plus importants pour le marché PECVD est l’investissement en capital élevé requis pour les équipements de dépôt avancés, en particulier pour les systèmes de clusters multi-chambres utilisés dans la fabrication de semi-conducteurs. Les petits fabricants et les nouveaux producteurs solaires sont souvent confrontés à des contraintes financières qui limitent l’adoption de plateformes PECVD de pointe. De plus, l’intégration des modules PECVD dans les lignes de production existantes nécessite une infrastructure d’installation sophistiquée, des conditions de salle blanche avancées et des ingénieurs de procédés qualifiés. Ces complexités augmentent le temps d’installation, les coûts opérationnels et les frais de maintenance. À mesure que les nœuds technologiques progressent, les recettes de processus deviennent plus complexes, augmentant ainsi la barrière à l’entrée pour les industries sensibles aux coûts et les nouveaux participants au marché.

Sensibilité du Processus, Problèmes de Compatibilité des Matériaux et Dommages Induits par le Plasma

Les processus PECVD sont très sensibles à la densité du plasma, à la dynamique des flux de gaz, au choix des précurseurs et aux conditions des substrats, rendant la qualité du film cohérente difficile sans un contrôle strict du processus. Obtenir un dépôt uniforme sur de grands substrats ou des structures de dispositifs complexes nécessite un réglage avancé du plasma que tous les fabricants ne peuvent pas facilement optimiser. Certains matériaux, en particulier les polymères sensibles à la température ou les couches de semi-conducteurs délicates, risquent des dommages induits par le plasma, affectant les performances des dispositifs. Gérer ces défis de compatibilité nécessite des améliorations continues en ingénierie, des conceptions de chambres sophistiquées et une optimisation précise des paramètres de processus. Pour les fabricants incapables de répondre à ces exigences rigoureuses, les pertes de rendement et la variabilité des performances restent des obstacles opérationnels majeurs.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 25 % du marché des unités PECVD, soutenue par une forte activité de fabrication de semi-conducteurs et des investissements soutenus dans la production avancée de logique et de mémoire. Les États-Unis sont en tête avec des fabs majeurs augmentant la capacité de traitement des wafers de 300 mm, renforçant la demande pour des plateformes PECVD de haute précision. La croissance est en outre renforcée par les incitations fédérales pour la production nationale de puces et l’adoption croissante des technologies de films minces dans l’aérospatiale, les dispositifs médicaux et les revêtements optiques. Le Canada contribue par le développement de films minces axé sur la recherche et la fabrication électronique de niche, maintenant collectivement la position de la région en tant qu’acheteur d’équipements PECVD de haute valeur.

Europe

L’Europe représente près de 20 % du marché mondial, stimulée par une croissance robuste dans l’électronique automobile, les semi-conducteurs de puissance et la recherche photovoltaïque. L’Allemagne, la France et les Pays-Bas ancrent l’adoption du PECVD grâce à l’innovation dans les dispositifs à large bande interdite, la production de MEMS et les technologies solaires à film mince. Un fort accent sur la fabrication écoénergétique et les cellules PV de nouvelle génération soutient la demande pour des systèmes de dépôt avancés. Les universités techniques et les instituts de R&D de la région contribuent également de manière significative en stimulant l’innovation des processus. De plus, l’accent mis par l’Europe sur l’automatisation industrielle et l’électronique de puissance pour véhicules électriques élargit le besoin d’unités PECVD à haute uniformité dans diverses applications.

Asie-Pacifique

L’Asie-Pacifique domine le marché avec une part estimée à 45 %, menée par une expansion agressive des semi-conducteurs en Chine, à Taïwan, en Corée du Sud et au Japon. La fabrication à grand volume, les transitions rapides des nœuds technologiques et la fabrication à grande échelle de modules solaires créent une demande forte et soutenue pour les unités PECVD. Les investissements de la Chine dans les fabs de tranches domestiques et le leadership de la Corée dans la production de mémoire accélèrent encore la croissance du marché. La région est également en tête dans les domaines de l’électronique à couches minces, des écrans flexibles et des cellules photovoltaïques à haute efficacité, nécessitant des plateformes PECVD sophistiquées. Les incitations gouvernementales stratégiques et les écosystèmes de fabrication compétitifs en termes de coûts renforcent la position de l’Asie-Pacifique en tant que centre mondial de consommation d’équipements de dépôt.

Amérique latine

L’Amérique latine détient une part modeste de 5 %, stimulée par l’adoption croissante des systèmes PECVD dans le déploiement de l’énergie solaire et les secteurs émergents de l’assemblage électronique. Le Brésil, le Mexique et le Chili sont les principaux marchés, bénéficiant d’investissements accrus dans les infrastructures d’énergie renouvelable et l’intégration de modules PV à couches minces. Bien que la fabrication de semi-conducteurs reste limitée, la demande régionale est soutenue par des applications dans les revêtements, les capteurs et les composants industriels. Les programmes de R&D collaboratifs avec des fournisseurs d’équipements internationaux aident les industries locales à accéder à des capacités avancées de dépôt de couches minces. L’augmentation progressive de la diversification technologique dans la région devrait créer des opportunités incrémentielles pour les solutions PECVD.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique contribue à environ 5 % du marché mondial du PECVD, avec une croissance principalement alimentée par les investissements dans les énergies renouvelables, en particulier dans les technologies solaires à couches minces. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud intègrent des composants PV basés sur le PECVD pour soutenir le développement de fermes solaires à grande échelle. La base de fabrication électronique reste petite, mais l’adoption croissante des technologies de revêtement avancées dans les secteurs aérospatial, énergétique et industriel stimule une demande de niche. Les collaborations de recherche et les initiatives de transfert de technologie élargissent progressivement les capacités de processus régionales, positionnant le MEA comme un marché PECVD émergent mais en développement constant.

Segmentations du marché :

Par application

- Semi-conducteur

- Énergie solaire

- Autres

Par types

- PECVD à tube

- PECVD sans tube

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des unités PECVD est défini par un mélange de fabricants mondiaux d’équipements pour semi-conducteurs et de fournisseurs spécialisés de systèmes de dépôt, qui rivalisent sur la précision des processus, le débit et la capacité de grande surface. Les entreprises leaders se concentrent sur le développement d’architectures multi-chambres, de sources de plasma avancées et de contrôles de processus pilotés par l’IA pour répondre aux exigences des nœuds de semi-conducteurs de moins de 10 nm, des cellules solaires à haute efficacité et de l’électronique émergente à couches minces. Les principaux acteurs renforcent leurs positions grâce à des collaborations stratégiques avec des fonderies de premier plan et des producteurs photovoltaïques, permettant le co-développement de recettes de dépôt optimisées. Les investissements dans le PECVD à basse température pour l’électronique flexible et les systèmes grand format pour les lignes solaires à l’échelle du gigawatt intensifient encore la concurrence. Les fournisseurs se différencient également par des modèles de service améliorés, des plateformes de maintenance prédictive et des conceptions de systèmes modulaires qui permettent une évolutivité à travers diverses applications. À mesure que le marché s’étend dans l’emballage avancé, les dispositifs de puissance à large bande interdite et les vêtements flexibles, les fournisseurs dotés de solides capacités de R&D et d’une expertise en fabrication à grand volume continuent de sécuriser un avantage concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En octobre 2025, CVD Equipment Corporation a obtenu une commande pour deux de ses systèmes PVT150™, reflétant la demande continue pour ses équipements thermiques/de dépôt.

- En mai 2024, Jusung a annoncé une restructuration d’entreprise : elle a décidé de scinder ses divisions semi-conducteurs, solaires et affichage en entités distinctes. La réorganisation vise à permettre à la division des équipements pour semi-conducteurs de se concentrer exclusivement sur le développement technologique et la fabrication, incluant vraisemblablement son portefeuille d’outils de dépôt PECVD et connexes.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, le type et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les unités PECVD augmentera à mesure que les nœuds avancés de semi-conducteurs et les architectures de dispositifs 3D nécessiteront une plus grande précision dans le dépôt des couches diélectriques et de passivation.

- Les fabricants de panneaux solaires photovoltaïques adopteront de plus en plus le PECVD pour les technologies de cellules à haute efficacité telles que HJT, TOPCon, et les couches de passivation de nouvelle génération.

- Les procédés PECVD à basse température gagneront en popularité pour soutenir l’électronique flexible, portable et à base de polymères.

- Les systèmes de dépôt sur grande surface verront une adoption accrue dans la fabrication d’écrans, les modules à couches minces et les lignes de production à haut débit.

- Le contrôle des processus assisté par l’IA et la maintenance prédictive deviendront essentiels pour améliorer le rendement et le temps de fonctionnement dans les usines.

- Les innovations matérielles et les nouvelles chimies de précurseurs élargiront l’applicabilité du PECVD dans les dispositifs optiques, les capteurs et les MEMS.

- Les fournisseurs d’équipements se concentreront sur des plateformes modulaires et évolutives pour répondre aux exigences diversifiées de l’industrie et raccourcir les délais d’installation.

- Les initiatives de durabilité stimuleront l’intérêt pour les procédés PECVD qui réduisent la consommation d’énergie et améliorent l’efficacité des chambres.

- L’expansion régionale de la fabrication, en particulier en Asie-Pacifique, continuera de façonner les dynamiques concurrentielles et les stratégies de chaîne d’approvisionnement.

- Le développement collaboratif entre les fabricants d’équipements et les fabricants de dispositifs accélérera les recettes de processus PECVD personnalisées pour les empilements multicouches complexes.