Aperçu du Marché

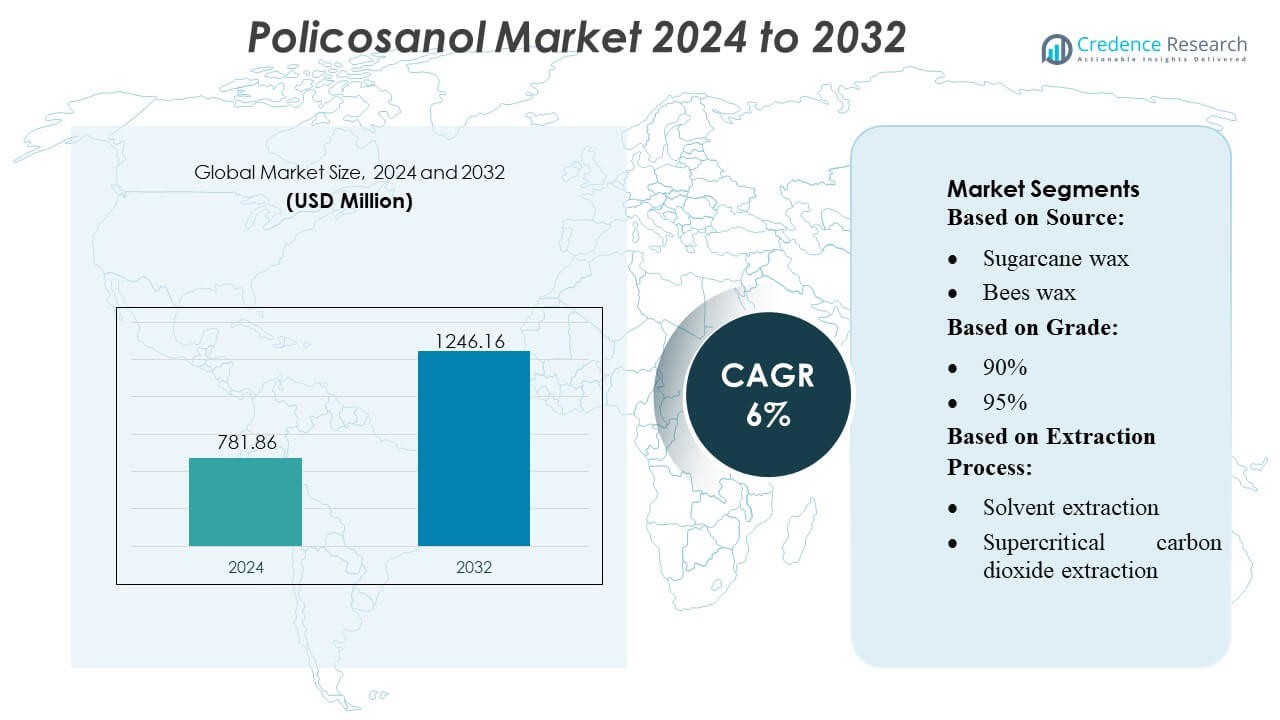

La taille du marché du Policosanol était évaluée à 781,86 millions USD en 2024 et devrait atteindre 1246,16 millions USD d’ici 2032, avec un TCAC de 6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Policosanol 2024 |

781,86 Millions USD |

| Marché du Policosanol, TCAC |

6% |

| Taille du Marché du Policosanol 2032 |

1246,16 Millions USD |

Le marché du Policosanol est façonné par un mélange de fabricants d’ingrédients mondiaux qui continuent d’avancer dans les technologies d’extraction, l’amélioration de la pureté et les capacités de formulation pour renforcer leur position concurrentielle. Les principaux acteurs se concentrent sur des systèmes de raffinage à haute efficacité, un approvisionnement durable et une production constante de qualité nutraceutique pour répondre à la demande mondiale croissante de suppléments de gestion du cholestérol. Les stratégies concurrentielles mettent l’accent sur l’expansion des partenariats de distribution, le développement de variantes à haute biodisponibilité et l’intégration de systèmes de contrôle qualité automatisés pour maintenir la performance des produits dans diverses applications. L’Amérique du Nord domine le marché mondial avec une part exacte de 38 %, soutenue par une forte adoption par les consommateurs de compléments alimentaires, des cadres réglementaires bien établis et une demande robuste pour des ingrédients fonctionnels d’origine végétale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du Policosanol a atteint 781,86 millions USD en 2024 et devrait atteindre 1246,16 millions USD d’ici 2032 avec un TCAC de 6%, reflétant une croissance régulière de la demande mondiale.

- L’accent croissant des consommateurs sur les ingrédients naturels de gestion des lipides stimule une forte adoption dans les compléments alimentaires, les formulations de haute pureté gagnant en préférence en raison d’une meilleure efficacité et d’une meilleure conformité en matière de sécurité.

- L’innovation produit s’accélère alors que les fabricants investissent dans l’extraction enzymatique, l’amélioration de la biodisponibilité et les formulations à étiquette plus propre, tandis que l’intensité concurrentielle augmente grâce à l’expansion de la distribution et aux partenariats de marques privées.

- La croissance du marché est freinée par les fluctuations des matières premières, les exigences strictes de validation réglementaire et la variabilité des preuves cliniques à travers les régions, créant des défis pour des approbations de produits plus rapides et une mise à l’échelle.

- L’Amérique du Nord est en tête avec 38 % de part, suivie par l’Europe et l’Asie-Pacifique, tandis que les suppléments nutraceutiques représentent le segment dominant avec la part la plus élevée, soutenus par une pénétration croissante du commerce de détail et une augmentation des dépenses en santé préventive.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Source

La cire de canne à sucre domine le marché du policosanol avec une part estimée à 42%, soutenue par son rendement commercial élevé, son profil d’alcool à longue chaîne constant et sa forte acceptation dans les formulations nutraceutiques. Les fabricants privilégient le policosanol dérivé de la canne à sucre car il offre des niveaux de pureté supérieurs et des concentrations bioactives stables, permettant des formes posologiques standardisées pour les aliments fonctionnels et les compléments. La cire d’abeille et le son de riz sont adoptés régulièrement dans les produits de santé spécialisés, tandis que l’huile de germe de blé et d’autres sources botaniques élargissent la demande de niche. La préférence croissante des consommateurs pour les régulateurs lipidiques d’origine végétale et les avancées dans les technologies de purification renforcent le leadership de la cire de canne à sucre dans les chaînes d’approvisionnement mondiales.

- Par exemple, Qatar Solar Technologies (QSTec) utilisait auparavant un système de dépôt chimique en phase vapeur (CVD) de haute précision fonctionnant avec des températures de tige de réacteur généralement comprises entre 1 100°C et 1 250°C pour permettre la production de polysilicium de qualité solaire à haute pureté.

Par Qualité

La qualité 90% domine le marché avec une part approximative de 46%, motivée par son équilibre optimal entre pureté, rentabilité et compatibilité avec la fabrication de compléments à grand volume. Les producteurs privilégient cette qualité car elle soutient la production évolutive de comprimés et de capsules sans nécessiter d’étapes de raffinage étendues, réduisant ainsi les coûts de formulation pour les marques nutraceutiques. Les qualités 95% et >95% trouvent une demande croissante dans les produits de santé cardiovasculaire et métabolique haut de gamme, où une pureté plus élevée est essentielle pour des revendications d’efficacité ciblées. La validation clinique en expansion et les investissements en R&D dans les fractions d’alcools à longue chaîne de haute pureté renforcent encore les opportunités dans les segments thérapeutiques spécialisés.

- Par exemple, la qualité R3450 de copolymère aléatoire de LG Chem pour le film CPP présente un indice de fluidité de 8 g/10 min (230 °C, charge de 2,16 kg), une résistance à la traction de 260 kgf/cm², un allongement à la rupture > 500 % et une température de ramollissement Vicat de 134 °C.

Par Processus d’Extraction

L’extraction par solvant reste le processus dominant avec près de 58% de part de marché, soutenue par son efficacité d’extraction élevée, son coût opérationnel inférieur et sa forte adéquation pour la production à l’échelle commerciale à partir de sources de canne à sucre et de cire d’abeille. La capacité de la méthode à fournir des niveaux de rendement et de pureté constants permet aux fabricants de répondre à la demande croissante des industries des compléments et des aliments fonctionnels. L’extraction au CO₂ supercritique se développe rapidement comme une alternative plus propre et sans solvant, séduisant les marques haut de gamme ciblant les catégories de produits biologiques et naturels. Son coût en capital plus élevé limite l’adoption généralisée, mais sa sélectivité supérieure et ses avantages environnementaux continuent d’accélérer l’intérêt pour les voies d’extraction durables.

Moteurs Clés de Croissance

Demande Croissante pour des Ingrédients Naturels Réducteurs de Lipides

Le marché croît régulièrement à mesure que les consommateurs et les prestataires de soins de santé se tournent vers des composés naturels d’origine végétale qui soutiennent la régulation du cholestérol sans additifs synthétiques. Le policosanol, en particulier issu de la cire de canne à sucre, gagne en traction grâce à son profil de sécurité favorable, ses niveaux de pureté standardisés et ses bienfaits documentés dans la modulation des lipides. Les fabricants de compléments l’intègrent dans les formulations de santé cardiovasculaire pour répondre à la demande croissante de solutions de bien-être préventif. Les campagnes de sensibilisation en expansion, le vieillissement des populations et la disponibilité croissante des nutraceutiques au détail accélèrent encore l’adoption sur les marchés mondiaux.

- Par exemple, le PP-GF30 de PolyPacific (polypropylène renforcé avec 30 % de fibre de verre) utilisé dans les tableaux de bord et les pièces de garniture structurelle offre une résistance à la traction de 110 MPa, une température de déflexion thermique de 155 °C à 1,8 MPa et une densité spécifique de 1,16, rendant le matériau nettement plus léger que les composants en acier tout en maintenant sa durabilité sous une charge thermique prolongée.

Expansion des Applications Nutraceutiques et Alimentaires Fonctionnelles

L’utilisation élargie du policosanol dans les comprimés, capsules, gélules molles et aliments enrichis renforce la dynamique du marché alors que les fabricants diversifient les formats de dosage pour améliorer la commodité des consommateurs. Sa compatibilité avec les mélanges multivitaminés et les formulations pour la santé cardiaque stimule une plus grande différenciation des produits dans les portefeuilles nutraceutiques compétitifs. Les investissements croissants dans la science de la formulation permettent une meilleure biodisponibilité et stabilité, encourageant l’intégration dans les gommes, boissons et collations santé. L’augmentation de la pénétration au détail dans les pharmacies, les canaux de commerce électronique et les magasins de nutrition spécialisés stimule encore la croissance du segment dans le monde entier.

- Par exemple, le grade PP 526P de SABIC pour les applications de film coulé présente un indice de fluidité de 8 g/10 min (à 230 °C, 2,16 kg) et une densité de 905 kg/m³. Le même grade présente une température de ramollissement Vicat de 152 °C et une résistance à l’impact Izod entaillé de 25 J/m à 23 °C.

Avancées Technologiques dans l’Extraction et la Purification

Les technologies d’extraction améliorées soutiennent l’expansion du marché en offrant des niveaux de pureté plus élevés, des profils d’alcools à longue chaîne cohérents et des coûts de production réduits. Les avancées dans l’optimisation des solvants, la filtration membranaire et l’extraction à base de CO₂ améliorent l’efficacité du rendement tout en réduisant l’impact environnemental. Ces innovations permettent aux fabricants d’augmenter la production et de répondre à la demande mondiale croissante pour le policosanol de haute qualité dans les produits de qualité clinique et commerciale. Des capacités accrues de R&D encouragent également le développement de mélanges spécialisés avec une fonctionnalité améliorée, stimulant une adoption plus forte dans les applications nutraceutiques et pharmaceutiques.

Tendances Clés & Opportunités

Transition Vers des Grades de Haute Pureté pour les Formulations Cardiovasculaires

Les fabricants se concentrent de plus en plus sur la production de grades de pureté de 95 % et >95 % pour cibler les suppléments premium pour la santé cardiaque avec un positionnement basé sur des preuves plus solides. Cette tendance ouvre des opportunités pour les marques de différencier les produits en offrant une puissance accrue et des effets améliorés sur les lipides. La recherche clinique croissante sur les fractions d’alcools à longue chaîne de haute pureté encourage l’adoption dans des catégories thérapeutiques spécialisées. Le positionnement premium soutient des marges plus élevées et attire les consommateurs à la recherche de solutions naturelles efficaces pour la gestion du cholestérol.

- Par exemple, la résine de polypropylène modifiée à l’anhydride maléique OREVAC® 18751 d’Arkema présente une densité de 0,910 g/cm³, un indice de fluidité de 35 g/10 min (230 °C, charge de 2,16 kg), une résistance à la traction de 24,0 MPa, un allongement à la rupture de 500 %, et un point de ramollissement Vicat de 138 °C.

Émergence de Pratiques d’Extraction Étiquetées Propres et Durables

La durabilité devient une opportunité clé du marché alors que les producteurs adoptent des méthodes d’extraction plus écologiques comme le CO₂ supercritique pour réduire la dépendance aux solvants et l’empreinte environnementale. Les préférences des consommateurs pour des produits étiquetés propres stimulent la demande pour du policosanol peu transformé, d’origine biologique, avec des chaînes d’approvisionnement transparentes. Les entreprises investissant dans des matières premières renouvelables, des usines de transformation écologiques et des systèmes de traçabilité renforcent la confiance des marques et accèdent à des segments de consommateurs éthiques en croissance. Ce changement élargit les opportunités pour des offres nutraceutiques certifiées premium à l’échelle mondiale.

- Par exemple, le polypropylène copolymère à haut impact K9928H de PetroChina utilisé dans les pièces d’appareils électroménagers offre un indice de fluidité typique d’environ 24 g/10 min (à 230 °C, charge de 2,16 kg), une résistance aux chocs Izod entaillée d’environ 113 J/m (ou 11,3 kJ/m²) à 23 °C, et une résistance à la traction d’environ 24 MPa, selon la documentation typique des données produit.

Croissance du commerce de détail en ligne et des canaux de nutrition personnalisée

L’expansion du commerce électronique et des plateformes de suppléments personnalisés crée de nouvelles opportunités de pénétration du marché en permettant des solutions de santé cardiovasculaire sur mesure. Les marques directes aux consommateurs exploitent le marketing numérique pour mettre en avant les avantages cliniques, les spécifications de pureté et la transparence des sources. Les modèles basés sur l’abonnement et les évaluations de bien-être pilotées par l’IA soutiennent davantage les achats répétés et la fidélisation accrue des clients. Cette tendance aide les petites marques à entrer sur le marché tout en encourageant les fabricants établis à renforcer les stratégies de distribution numérique.

Défis Clés

Contraintes d’approvisionnement en matières premières et volatilité des prix

La dépendance à la cire de canne à sucre, à la cire d’abeille et à d’autres sources naturelles expose les fabricants aux fluctuations de la production agricole, aux conditions climatiques et aux cycles de production régionaux. Ces incertitudes d’approvisionnement créent une instabilité des coûts, affectant les stratégies de tarification des marques nutraceutiques. La disponibilité limitée de matières premières de haute pureté peut contraindre les calendriers de production et retarder le développement de nouveaux produits. Les entreprises doivent adopter des modèles d’approvisionnement diversifiés et investir dans des chaînes d’approvisionnement résilientes pour atténuer ces risques et maintenir des normes de qualité constantes.

Variabilité réglementaire sur les marchés internationaux

Les différences réglementaires liées aux ingrédients nutraceutiques, aux grades de pureté, à l’étiquetage de sécurité et aux allégations de santé posent des défis pour la commercialisation mondiale. Les fabricants doivent naviguer dans des processus d’approbation variés, des exigences de documentation et des normes de conformité en Amérique du Nord, en Europe et en Asie. Ces complexités augmentent les délais de développement des produits et ajoutent des charges de coûts pour la validation clinique et la certification de qualité. Les réglementations incohérentes limitent également la capacité des marques à standardiser les stratégies de marketing globales, nécessitant des formulations spécifiques à chaque région et une gestion des allégations.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part estimée à 37% du marché du Policosanol, soutenue par une forte demande de suppléments naturels de gestion du cholestérol et une adoption généralisée des produits nutraceutiques par les consommateurs. La région bénéficie d’une distribution de détail avancée, d’un pouvoir d’achat élevé et d’une forte préférence pour les ingrédients de santé cardiovasculaire soutenus cliniquement. Les fabricants exploitent des cadres réglementaires bien établis et des partenariats avec des marques de suppléments pour introduire des grades de haute pureté avec des profils de formulation standardisés. Les troubles liés au mode de vie en augmentation et une plus grande sensibilisation au bien-être préventif continuent de stimuler l’adoption à travers les pharmacies, les canaux en ligne et les points de vente de nutrition spécialisée, renforçant le potentiel de croissance à long terme de la région.

Europe

L’Europe représente près de 31% de part de marché, stimulée par l’adoption croissante de composés hypolipidémiants d’origine végétale et un fort accent réglementaire sur les ingrédients nutraceutiques à étiquette propre et haute pureté. La demande augmente régulièrement en Allemagne, au Royaume-Uni, en France et en Italie, les consommateurs recherchant des solutions naturelles pour la santé cardiovasculaire avec une sécurité prouvée. Les fabricants bénéficient de normes de qualité strictes qui soutiennent le positionnement premium du son de riz et du policosanol dérivé de la canne à sucre. L’expansion des applications alimentaires fonctionnelles, combinée à des investissements croissants dans l’extraction durable et l’approvisionnement traçable, favorise le développement du marché. La croissance du commerce électronique et les offres de suppléments de marque privée renforcent encore la position concurrentielle de l’Europe.

Asie-Pacifique

L’Asie-Pacifique capte environ 26% de part, en faisant l’un des marchés à la croissance la plus rapide en raison de la sensibilisation croissante à la santé, de l’expansion des populations de classe moyenne et de la demande croissante de suppléments à base de plantes. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud montrent une forte adoption due aux changements de mode de vie et à la prévalence croissante des affections cardiovasculaires. Les fabricants tirent parti de la disponibilité abondante de matières premières, en particulier la canne à sucre et le son de riz, permettant une production rentable. La région bénéficie également de pôles actifs de fabrication de nutraceutiques et de l’expansion de la pénétration au détail dans les pharmacies, supermarchés et plateformes numériques, positionnant l’Asie-Pacifique comme un contributeur majeur à l’expansion du marché mondial.

Amérique latine

L’Amérique latine détient près de 4% de part de marché, soutenue par son fort héritage dans la culture de la canne à sucre, qui fournit une base de matières premières accessible pour la production de policosanol. Des pays comme le Brésil, le Mexique et la Colombie connaissent une demande croissante pour des ingrédients de bien-être naturels alors que les consommateurs se tournent vers les soins de santé préventifs. Les fabricants locaux explorent de plus en plus les opportunités d’exportation en offrant du policosanol à prix compétitif aux marques nutraceutiques mondiales. L’expansion de l’utilisation des suppléments, l’amélioration des infrastructures de vente au détail et les initiatives gouvernementales promouvant des modes de vie plus sains contribuent à une croissance régulière du marché. Cependant, la variabilité réglementaire et les segments de produits premium dépendants des importations limitent une expansion régionale plus rapide.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 2% de part, caractérisée par une demande émergente pour des suppléments naturels hypolipidémiants et un intérêt croissant des consommateurs pour la santé cardiovasculaire préventive. La croissance est concentrée dans les marchés urbains des Émirats arabes unis, de l’Arabie saoudite et de l’Afrique du Sud, où l’augmentation des revenus disponibles soutient l’adoption de nutraceutiques premium. Les fabricants dépendent fortement des importations en raison des capacités de production locales limitées, créant des opportunités pour les fournisseurs internationaux. L’expansion de l’accès au commerce électronique, la sensibilisation croissante aux risques pour la santé liés au mode de vie et les investissements croissants dans les chaînes de pharmacies renforcent progressivement l’adoption régionale, bien que la pénétration du marché reste à un stade précoce.

Segmentation du marché :

Par Source :

- Cire de canne à sucre

- Cire d’abeille

Par Qualité :

Par Processus d’Extraction :

- Extraction par solvant

- Extraction au dioxyde de carbone supercritique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du Policosanol présente un paysage concurrentiel dominé par Qatar Solar Technologies, Wacker Chemie AG, Xinte Energy Co., Ltd, DAQO NEW ENERGY CO., LTD., Tokuyama Corporation, GCL-TECH, Tongwei Group Co., Ltd, REC Silicon ASA, OCI COMPANY Ltd., et High-Purity Silicon America Corporation. Le marché du Policosanol reflète un environnement concurrentiel façonné par des avancées continues dans l’efficacité d’extraction, l’amélioration de la pureté et l’innovation en formulation. Les principaux fabricants investissent dans des systèmes de raffinage de haute précision, des procédés enzymatiques et un approvisionnement durable en matières premières pour renforcer la cohérence des produits et la conformité réglementaire. Les participants au marché mettent l’accent sur l’expansion des portefeuilles de qualité nutraceutique, l’amélioration de la biodisponibilité et l’intégration de systèmes de contrôle qualité automatisés pour répondre à la demande mondiale croissante des segments des compléments alimentaires et de la santé cardiovasculaire. Les entreprises priorisent également les collaborations stratégiques avec des fabricants sous contrat, des distributeurs d’ingrédients et des marques de bien-être pour accélérer la pénétration du marché. Les efforts de R&D se concentrent de plus en plus sur le développement de formulations plus propres et à haute efficacité et sur l’optimisation de l’évolutivité de la production, soutenant une différenciation plus forte dans un marché axé sur la performance, la sécurité et les revendications de produits fondées sur des preuves.

Analyse des acteurs clés

- Qatar Solar Technologies

- Wacker Chemie AG

- Xinte Energy Co., Ltd

- DAQO NEW ENERGY CO., LTD.

- Tokuyama Corporation

- GCL-TECH

- Tongwei Group Co., Ltd

- REC Silicon ASA

- OCI COMPANY Ltd.

- High-Purity Silicon America Corporation

Développements récents

- En juillet 2025, Tokuyama a formé une coentreprise avec la filiale d’OCI Holdings, OCI TerraSus, pour construire une usine de polysilicium de qualité semi-conducteur au parc industriel de Samalaju à Sarawak, en Malaisie.

- En juin 2023, Wacker Chemie AG, une entreprise basée à Munich, a annoncé son projet de construire une nouvelle ligne de production pour doubler la quantité de polysilicium de qualité semi-conducteur qu’elle peut nettoyer.

- En juin 2023, Daqo New Energy a confirmé que sa nouvelle usine de polysilicium de 100 000 MT Phase 5A à Baotou, en Mongolie intérieure, a atteint sa pleine capacité, portant sa capacité nominale totale à 205 000 MT par an, la rendant entièrement compatible avec les cellules solaires de nouvelle génération de type n.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la source, la qualité, le processus d’extraction et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché se développera à mesure que les consommateurs préféreront de plus en plus les ingrédients fonctionnels d’origine végétale pour la santé cardiovasculaire et métabolique.

- Les fabricants renforceront la R&D sur les formulations à haute pureté et haute biodisponibilité pour soutenir un positionnement clinique plus fort.

- Les marques mondiales de compléments intégreront le policosanol dans des mélanges multi-ingrédients ciblant la gestion du cholestérol et le vieillissement en bonne santé.

- Les installations de production adopteront des technologies avancées d’extraction et de raffinage pour améliorer la cohérence et l’évolutivité des rendements.

- Les approbations réglementaires dans les économies émergentes accéléreront la pénétration du marché et augmenteront la standardisation des produits.

- Les partenariats entre producteurs d’ingrédients et entreprises nutraceutiques se développeront pour soutenir des formulations personnalisées et des portefeuilles de marques privées.

- Les canaux de commerce électronique favoriseront un accès plus large aux compléments à base de policosanol parmi les consommateurs soucieux de leur santé.

- Les initiatives de durabilité influenceront les stratégies d’approvisionnement, encourageant les producteurs à adopter des méthodes de traitement éco-efficaces.

- La recherche clinique s’étendra pour valider des bénéfices thérapeutiques plus larges et renforcer les revendications marketing fondées sur des preuves.

- L’intensité concurrentielle augmentera à mesure que de nouveaux entrants introduiront des variantes à valeur ajoutée et des formats de distribution innovants.