Aperçu du Marché

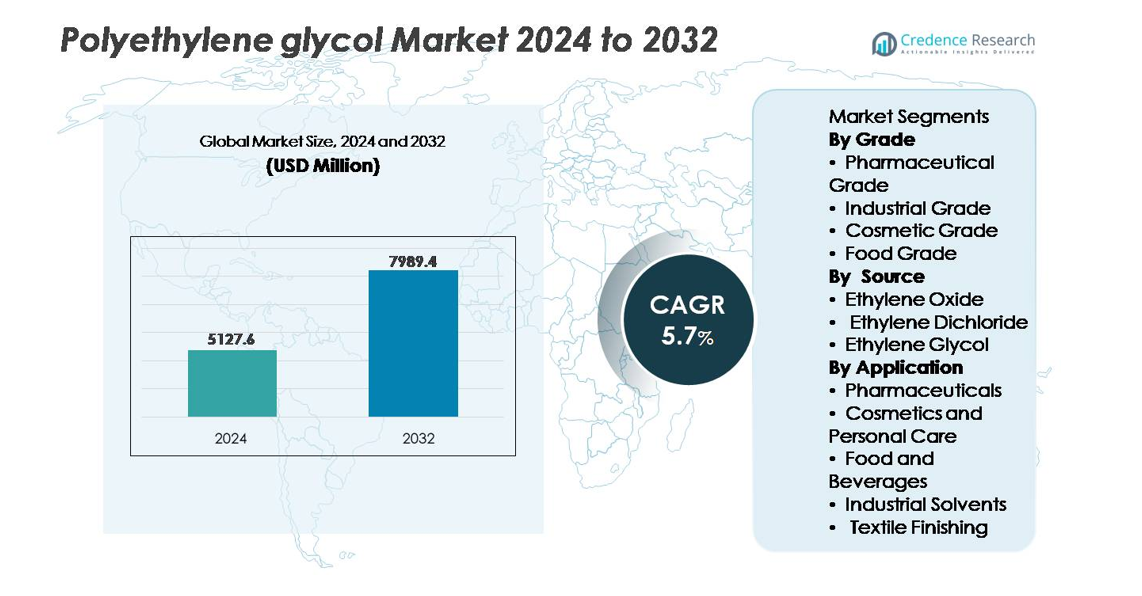

Le marché mondial du polyéthylène glycol était évalué à 5 127,6 millions USD en 2024 et devrait atteindre 7 989,4 millions USD d’ici 2032, reflétant un TCAC de 5,7 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Polyéthylène Glycol 2024 |

5 127,6 millions USD |

| Marché du Polyéthylène Glycol, TCAC |

5,7% |

| Taille du Marché du Polyéthylène Glycol 2032 |

7 989,4 millions USD |

Le marché du polyéthylène glycol est dominé par un mélange de fabricants chimiques mondiaux et de producteurs régionaux spécialisés, notamment Huntsman Corporation, BASF SE, Dow Chemicals, INEOS, Clariant, Croda International, AkzoNobel N.V., India Glycols, Liaoning Oxiranchem, et Jiangsu Haian Petrochemical Plant. L’Asie-Pacifique se positionne comme le principal centre de production et de consommation, détenant environ 48 % de la part de marché mondiale, soutenue par des bases de fabrication pharmaceutique, cosmétique et industrielle à grande échelle. L’Amérique du Nord et l’Europe suivent, représentant ensemble environ 44 %, stimulées par la demande de grades PEG de haute pureté utilisés dans les produits biologiques, les systèmes de délivrance de médicaments et les formulations avancées de soins personnels. Le paysage concurrentiel met de plus en plus l’accent sur les niveaux de pureté, la personnalisation du poids moléculaire et l’innovation en matière de fabrication durable.

Perspectives du Marché

- Le marché mondial du polyéthylène glycol était évalué à 5 127,6 millions USD en 2024 et devrait atteindre 7 989,4 millions USD d’ici 2032, reflétant un TCAC de 5,7 %.

- La croissance du marché est principalement motivée par l’expansion des formulations pharmaceutiques, l’augmentation de l’utilisation du PEG dans les produits biologiques et les applications topiques, et la demande croissante dans les cosmétiques, les soins personnels et le traitement industriel.

- Les tendances clés incluent la personnalisation du poids moléculaire du PEG pour la délivrance de médicaments, l’augmentation des investissements dans les technologies de PEGylation, et l’intérêt croissant pour le PEG biosourcé pour soutenir une fabrication durable.

- Le marché reste modérément consolidé avec des acteurs majeurs concurrençant sur les grades de pureté, la production conforme, et le soutien à la formulation spécifique à l’application ; les expansions stratégiques et les contrats d’approvisionnement à long terme façonnent l’environnement concurrentiel.

- Régionalement, l’Asie-Pacifique est en tête avec environ 48 % de part, suivie par l’Amérique du Nord et l’Europe détenant ensemble environ 44 %, tandis que le PEG de qualité pharmaceutique représente le segment dominant, soutenu par la demande d’excipients réglementés et les applications orientées vers les produits biologiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Qualité

Le polyéthylène glycol de qualité pharmaceutique détient la part de marché dominante, grâce à son utilisation extensive comme liant, plastifiant et agent solubilisant dans les formulations orales, ophtalmiques et injectables. Son acceptation réglementaire selon les normes USP, EP et JP soutient une adoption accélérée dans la fabrication de génériques et de produits biologiques. La qualité industrielle suit en demande pour les lubrifiants, les refroidissants et les intermédiaires chimiques, tandis que la qualité cosmétique continue de s’étendre dans les produits de soin de la peau grâce à son profil non irritant. Le PEG de qualité alimentaire maintient une position de niche, principalement dans les aides au traitement des aliments et les additifs d’emballage, limité par des exigences de conformité strictes.

- Par exemple, Clariant fournit Polyglykol 8000 P, un PEG avec un poids moléculaire moyen de 8 000 g/mol qui répond aux normes IPEC-GMP pour une utilisation dans les excipients pharmaceutiques et le traitement des médicaments.

Par Source

L’oxyde d’éthylène reste la principale source de production de polyéthylène glycol, commandant la plus grande part grâce à son efficacité, son rendement de haute pureté et sa capacité d’extension pour le PEG de qualité pharmaceutique et cosmétique. Son processus de polymérisation contrôlé assure des poids moléculaires constants essentiels pour la délivrance de médicaments et la fonctionnalité des excipients. L’éthylène glycol contribue de manière significative comme voie économique pour les applications industrielles mais est moins préféré pour les usages réglementés. Le dichlorure d’éthylène représente la plus petite part en raison des préoccupations environnementales et des normes d’émission plus strictes, qui continuent de limiter son utilisation dans les chaînes de valeur modernes du PEG.

- Par exemple, l’acquisition par INEOS de l’installation de Bayport de LyondellBasell offre un accès à une unité d’oxyde d’éthylène de 420 000 tonnes par an et à une unité de glycols d’éthylène de 375 000 tonnes par an, renforçant directement son approvisionnement en matières premières pour le PEG.

Par Application

Les produits pharmaceutiques représentent le segment d’application dominant, utilisant le polyéthylène glycol dans les laxatifs, les onguents, les enrobages de gélules molles et les systèmes à libération contrôlée, alimentés par l’augmentation des traitements des maladies chroniques et l’expansion des pipelines biopharmaceutiques. Les cosmétiques et les soins personnels suivent, le PEG soutenant l’émulsification, la rétention d’humidité et l’amélioration de la texture dans les crèmes, les shampoings et les formulations de soins solaires. Dans l’alimentation et les boissons, le PEG est appliqué dans les aides au traitement et les agents anti-mousse, tandis que les solvants industriels s’appuient sur la lubrification et la stabilité chimique du PEG. La finition textile exige du PEG pour la lubrification des fibres et les propriétés antistatiques, soutenant l’efficacité dans les opérations de filature et de tissage.

Moteurs de Croissance Clés

Expansion des Formulations Pharmaceutiques et Biopharmaceutiques

Le polyéthylène glycol (PEG) bénéficie considérablement de l’essor des formulations pharmaceutiques, y compris les dosages oraux, les injectables, les applications topiques et les plateformes à libération contrôlée. Son amélioration de la solubilité, sa capacité de liaison et son profil de tolérance positionnent le PEG comme un excipient préféré dans les thérapies génériques et spécialisées. La montée des produits biologiques et des biosimilaires alimente une demande supplémentaire, en particulier pour les techniques de PEGylation qui prolongent la demi-vie et améliorent la biodisponibilité des protéines thérapeutiques. Les médicaments PEGylés continuent d’obtenir des approbations mondiales, renforçant leur visibilité commerciale. L’augmentation de la longévité de la population, la prévalence des maladies chroniques et les dépenses de santé soutiennent collectivement l’intégration continue du PEG dans la délivrance avancée de médicaments, la stabilisation des formulations et l’expansion des pipelines biologiques.

- Par exemple, la plateforme de PEGylation propriétaire de Nektar Therapeutics a permis aux protéines modifiées par PEG dépassant des poids moléculaires de 20 000 g/mol de prolonger le temps de circulation des produits biologiques dans les applications en oncologie et immunologie.

Pénétration croissante dans les solutions cosmétiques, de soins personnels et dermatologiques

La hausse des dépenses des consommateurs en soins de la peau, dermo-cosmétiques et formulations haut de gamme stimule l’adoption du PEG comme émulsifiant, hydratant et modificateur de texture. Sa capacité à améliorer la sensation du produit, stabiliser les phases huile-eau et soutenir des formulations non grasses permet au PEG de répondre à la demande croissante de produits légers et multifonctionnels. Les composés à base de PEG jouent un rôle important dans les écrans solaires, après-shampoings, nettoyants et crèmes anti-âge. L’influence croissante de la beauté propre et de la transparence des ingrédients encourage les fabricants à reformuler en utilisant des additifs reconnus et conformes aux réglementations. Avec le commerce de détail numérique remodelant les cycles de produits et les tendances de personnalisation progressant, le PEG reste pertinent dans la fabrication évolutive et les lignes de produits cosmétiques spécialisés.

- Par exemple, le Polyéthylène glycol 6000 (PEG 6000) utilise un polyéthylène glycol avec un poids moléculaire de 6 000 g/mol pour améliorer la stabilité de la viscosité et le conditionnement dans les formulations capillaires de divers fournisseurs. Croda International vend un produit similaire pour les soins à domicile et les usages industriels appelé Renex™ PEG 6000.

Applications industrielles soutenant l’efficacité des processus et la fabrication spécialisée

Le polyéthylène glycol offre des avantages de performance dans les chaînes de valeur industrielles, y compris la lubrification, la stabilité thermique, l’humectance et la solvatation. Ces caractéristiques rendent le PEG essentiel aux fluides de travail des métaux, plastifiants, encres, résines, lubrifiants textiles et auxiliaires de traitement chimique. La demande s’accélère avec l’automatisation de la fabrication, la croissance de l’assemblage électronique et les équipements industriels nécessitant une stabilité thermique et mécanique précise. La compatibilité du PEG avec les systèmes à base d’eau soutient également la transition des formulations riches en solvants. Sa polyvalence fonctionnelle à travers la résilience thermique, la modification de la viscosité et la performance antistatique renforce son adoption dans les revêtements automobiles, adhésifs et finitions textiles, s’alignant avec les améliorations de productivité et la standardisation de la qualité dans les secteurs industriels mondiaux.

Tendances clés & Opportunités

Avancées dans la PEGylation et les technologies de délivrance de médicaments biologiques

La PEGylation crée des opportunités dans la délivrance spécialisée de médicaments en améliorant la stabilité moléculaire et en réduisant l’immunogénicité des produits biologiques et des peptides. Les innovateurs pharmaceutiques explorent des longueurs et architectures de chaînes PEG personnalisées pour affiner les pharmacocinétiques, permettant des intervalles de dose plus longs et une meilleure conformité des patients. Cette tendance s’étend aux thérapies de nouvelle génération, y compris les médicaments à base d’ARN, les fragments d’anticorps et les vecteurs de délivrance génique. Alors que les produits biologiques nécessitent une stabilité accrue en étagère et une dispersion contrôlée, le PEG reste positionné comme un matériau essentiel. L’augmentation de la spécificité des directives réglementaires pour les excipients modifiés favorise davantage l’investissement dans l’innovation de la délivrance de médicaments à base de PEG.

- Par exemple, Nektar Therapeutics a développé des polymères PEG atteignant des poids moléculaires allant jusqu’à 40 000 g/mol pour la conjugaison avec des thérapeutiques à base de peptides et de protéines afin de prolonger le temps de circulation systémique.

Fabrication durable et développement de PEG biosourcé

La production chimique axée sur la durabilité ouvre de nouvelles voies pour le PEG biosourcé dérivé de matières premières renouvelables. Avec les directives mondiales sur la réduction du carbone et la transparence du cycle de vie, les fabricants explorent l’intégration de matières premières écologiques, des méthodes de polymérisation économes en énergie et des applications à faible COV. Le PEG biosourcé offre des opportunités dans les soins personnels, les produits pharmaceutiques et la transformation alimentaire où l’étiquetage des produits et la performance environnementale influencent les décisions d’achat. Les avancées technologiques dans la fermentation et la conversion catalytique pourraient améliorer la compétitivité des coûts, augmentant la viabilité commerciale. La transition vers des polymères circulaires, l’optimisation des emballages et la recyclabilité en fin de vie continuent de positionner le PEG dérivé de sources biologiques comme une opportunité de croissance stratégique dans le paysage plus large de la durabilité chimique.

- Par exemple, India Glycols Limited produit de l’oxyde d’éthylène bio et du glycol d’éthylène bio dérivés de l’éthanol à base de mélasse, permettant la production de PEG par des voies de matières premières renouvelables et soutenant les variantes de PEG en aval construites sur des intrants de glycol d’origine végétale.

Principaux défis

Contraintes réglementaires et de conformité dans les industries d’utilisation finale

Le polyéthylène glycol interagit avec des cadres réglementaires stricts régissant les produits pharmaceutiques, les additifs alimentaires et les ingrédients cosmétiques. Les variations des normes de conformité régionales, la certification des excipients, les niveaux de concentration autorisés et les exigences de documentation imposent des coûts de validation élevés. Les fabricants opérant sur plusieurs marchés font face à des approbations complexes, des obligations de tests de stabilité et des normes d’étiquetage des ingrédients en évolution. La surveillance réglementaire s’intensifie pour les excipients utilisés dans les produits biologiques et les formulations pédiatriques, augmentant les attentes en matière de tests analytiques. Ces dynamiques créent des barrières à l’entrée sur le marché, retardent les délais de commercialisation et augmentent les frais d’exploitation, en particulier pour les producteurs de petite et moyenne taille.

Volatilité des prix des matières premières et dépendance de la chaîne d’approvisionnement aux intrants pétrochimiques

La production de PEG dépend fortement des dérivés pétrochimiques tels que l’oxyde d’éthylène et le glycol d’éthylène, exposant les fabricants aux fluctuations des prix du pétrole brut, aux perturbations de l’approvisionnement et aux risques géopolitiques. L’instabilité de la disponibilité des matières premières impacte l’économie de production et la prévisibilité des marges. Les coûts de transport, les cycles de maintenance des raffineries et la dépendance à l’importation dans les marchés émergents aggravent encore la volatilité. Ces défis influencent la compétitivité des coûts du PEG par rapport aux polymères et additifs alternatifs. Les prix imprévisibles affectent également les contrats à long terme avec les acheteurs pharmaceutiques et industriels, créant une complexité de planification et entravant l’investissement en capital pour l’expansion des capacités.

Analyse régionale

Asie-Pacifique

La région Asie-Pacifique domine le marché du PEG, représentant environ 47%-48% de la part des revenus mondiaux en 2024. L’industrialisation rapide, la croissance de la production pharmaceutique et la demande croissante de produits de soins personnels et cosmétiques alimentent cette domination. L’expansion des populations de la classe moyenne dans des pays clés comme la Chine et l’Inde stimule la consommation de produits de santé et de soins de la peau utilisant le PEG. De plus, la croissance dans la construction, le textile et la fabrication industrielle renforce la demande de PEG dans les lubrifiants, solvants et auxiliaires de procédé, faisant de l’Asie-Pacifique la région à la croissance la plus rapide pour le PEG à l’échelle mondiale.

Amérique du Nord

L’Amérique du Nord détient une part significative estimée à environ 26%-28% ces dernières années. Le secteur pharmaceutique mature de la région, les normes réglementaires strictes et la forte demande de PEG de haute pureté dans les formulations médicales soutiennent une adoption solide. La demande des segments des soins personnels, des cosmétiques et des industries telles que les solvants spécialisés et les revêtements renforce encore la consommation. L’innovation technologique et la conformité réglementaire poussent les fabricants à s’appuyer sur le PEG pour les systèmes de délivrance de médicaments, les applications topiques et les processus industriels.

Europe

L’Europe représente environ 18%-20% de la part de marché mondiale du PEG en 2024. La demande est stimulée par l’accent réglementaire mis sur la qualité, la biocompatibilité et, de plus en plus, la durabilité, ce qui incite à l’adoption de variantes de PEG de haute pureté et éco-responsables. La demande croissante dans les soins personnels, les cosmétiques et les produits pharmaceutiques sous les réglementations CE/REACH soutient une consommation de marché stable. De plus, l’intérêt pour la “chimie verte” et les solutions de PEG biosourcées, notamment pour les cosmétiques et les soins de santé, crée des opportunités d’expansion du marché dans la région.

Amérique latine (LAMEA)

L’Amérique latine (aux côtés du Moyen-Orient & Afrique) contribue à une plus petite part du marché mondial du PEG, environ 8%-9% en 2024. La croissance dans cette région est modeste en raison d’une infrastructure industrielle et pharmaceutique inférieure par rapport aux marchés matures. Cependant, la demande existe dans des industries telles que la transformation alimentaire, les cosmétiques de base et les applications industrielles légères, où le PEG est utilisé dans les solvants, les auxiliaires de traitement et les produits de soins personnels. À mesure que le développement économique et l’industrialisation s’améliorent progressivement, la région montre un potentiel de croissance incrémentielle de la consommation de PEG.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique, bien que plus petite en échelle, constitue une partie de la catégorie large “LAMEA” mentionnée ci-dessus, contribuant aux côtés de l’Amérique latine à environ 8-9% de part de marché. La demande dans cette région provient des besoins en traitement industriel et chimique, des soins personnels de base et des secteurs pharmaceutiques émergents. Cependant, les niveaux d’adoption restent limités par une consommation par habitant plus faible, des cadres réglementaires variables et une demande limitée de PEG de haute pureté. À mesure que les investissements dans les infrastructures et les soins de santé augmentent, cette région pourrait voir une adoption progressive, bien que plus lente par rapport à l’Asie-Pacifique ou à l’Amérique du Nord.

Segmentations du marché :

Par qualité

· Qualité pharmaceutique

- Qualité industrielle

- Qualité cosmétique

- Qualité alimentaire

Par source

- Oxyde d’éthylène

- Dichlorure d’éthylène

- Glycol d’éthylène

Par application

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Aliments et boissons

- Solvants industriels

- Finition textile

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du polyéthylène glycol (PEG) est caractérisé par la présence de producteurs chimiques établis, de fabricants de polymères spécialisés et de sociétés pétrochimiques intégrées qui rivalisent sur la pureté des produits, la capacité de personnalisation et la force de distribution mondiale. Les principaux acteurs se concentrent sur la production de PEG de qualité pharmaceutique et de haute pureté pour répondre à la demande croissante des produits biologiques, des formulations topiques et des systèmes de libération contrôlée des médicaments, tout en ciblant également des applications spécialisées dans les cosmétiques, les solvants industriels et la finition textile. Les initiatives stratégiques incluent l’expansion des capacités, l’optimisation des matières premières, la recherche sur le PEG biosourcé et les partenariats d’approvisionnement à long terme avec les marques pharmaceutiques et de soins personnels. La différenciation concurrentielle repose de plus en plus sur l’expertise technique, la conformité aux normes réglementaires multirégionales et la capacité à fournir des variantes de PEG de poids moléculaire constant. L’innovation axée sur la durabilité émerge comme un levier concurrentiel clé, les entreprises explorant l’approvisionnement vert, la réduction des émissions et les formulations recyclables pour s’aligner sur les attentes des clients en évolution et les politiques environnementales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mai 2025, BASF a introduit un nouveau produit de polyéthylène glycol réactif Pluriol® A 2400 I pour une utilisation dans les superplastifiants de l’industrie de la construction en Europe, élargissant ainsi son portefeuille lié au PEG.

- En octobre 2024, Clariant a dévoilé une expansion de son portefeuille d’excipients haute performance pour les produits pharmaceutiques lors d’un grand salon industriel, ciblant explicitement des applications telles que les injectables et d’autres formulations sensibles, signalant son engagement envers l’approvisionnement en PEG et en polymères de qualité excipient.

- En mai 2024, INEOS a finalisé l’acquisition de l’activité oxydes d’éthylène et dérivés de LyondellBasell, y compris la capacité amont associée, renforçant ainsi l’accès d’INEOS aux matières premières oxydes d’éthylène/glycol d’éthylène, essentielles à la production de PEG.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la qualité, la source, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de PEG de haute pureté augmentera à mesure que les produits biologiques, les biosimilaires et les thérapies injectables seront plus largement adoptés cliniquement.

- Les technologies de PEGylation continueront d’évoluer pour améliorer la stabilité thérapeutique et la libération contrôlée des médicaments.

- Les producteurs de cosmétiques et de soins personnels intégreront le PEG dans des formulations multifonctionnelles et axées sur la performance.

- Les alternatives de PEG biosourcées et durables gagneront en popularité à mesure que les normes environnementales se renforceront.

- L’automatisation industrielle augmentera la consommation de lubrifiants, solvants et auxiliaires de traitement à base de PEG.

- Les grades de PEG à poids moléculaire personnalisé élargiront les applications de précision dans les produits pharmaceutiques et les produits chimiques spécialisés.

- L’alignement réglementaire entre les régions façonnera le positionnement concurrentiel et les exigences de certification.

- Les partenariats stratégiques entre les fournisseurs de produits chimiques et les entreprises pharmaceutiques accéléreront l’innovation en matière de formulation.

- Les marchés émergents contribueront à une croissance incrémentale stimulée par l’expansion des soins de santé et l’industrialisation.

- Le commerce numérique et les cycles rapides de développement de produits alimenteront la demande de PEG dans les marques de consommation de soins personnels.