Panoramica del Mercato

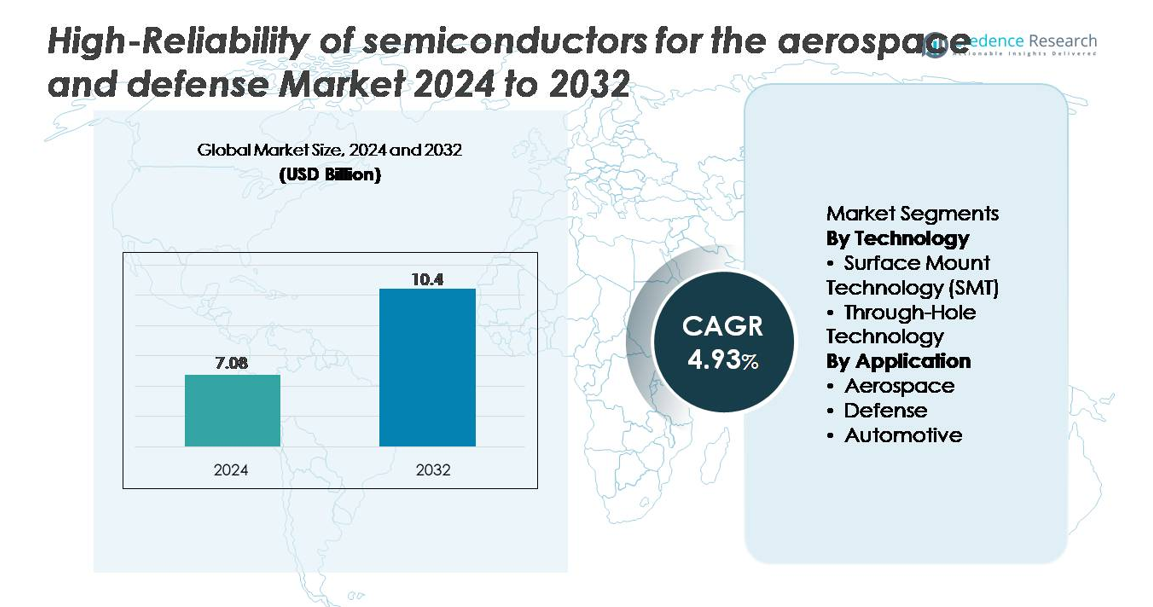

Il mercato globale dei semiconduttori ad alta affidabilità per l’aerospaziale e la difesa è stato valutato a 7,08 miliardi di USD nel 2024 ed è previsto raggiungere i 10,40 miliardi di USD entro il 2032, riflettendo un CAGR del 4,93% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Semiconduttori ad Alta Affidabilità per l’Aerospaziale e la Difesa 2024 |

7,08 miliardi di USD |

| CAGR del Mercato dei Semiconduttori ad Alta Affidabilità per l’Aerospaziale e la Difesa |

4,93% |

| Dimensione del Mercato dei Semiconduttori ad Alta Affidabilità per l’Aerospaziale e la Difesa 2032 |

10,40 miliardi di USD |

Il mercato dei semiconduttori ad alta affidabilità per l’aerospaziale e la difesa è caratterizzato da un forte gruppo di produttori specializzati, tra cui Skyworks Inc., Teledyne Technologies Inc., SEMICOA, Vishay Intertechnology, Digitron Semiconductors, Texas Instruments Incorporated, Semtech Corporation, Microsemi, Infineon Technologies AG e Time Technology Ltd. Questi attori competono attraverso portafogli di processori resistenti alle radiazioni, dispositivi di potenza a banda larga, IC analogici di precisione e componenti RF ad alta frequenza progettati per ambienti estremi dell’aerospaziale e della difesa. Il Nord America guida il mercato con una quota di circa il 38%, supportato da avanzati programmi di modernizzazione della difesa, forti capacità domestiche di semiconduttori e la presenza di importanti OEM aerospaziali. Questa leadership rafforza la domanda regionale di soluzioni semiconduttori critiche per missioni di lunga durata.

Approfondimenti di Mercato

- I semiconduttori ad alta affidabilità per il mercato aerospaziale e della difesa sono stati valutati a 7,08 miliardi di USD nel 2024 e si prevede che raggiungeranno i 10,40 miliardi di USD entro il 2032, crescendo a un CAGR del 4,93% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento degli investimenti in sistemi radar avanzati, piattaforme di guerra elettronica, elettronica di comunicazione sicura e missioni satellitari che richiedono processori resistenti alle radiazioni, dispositivi di potenza a larga temperatura e componenti RF ad alta frequenza.

- I trend chiave includono l’aumento dell’adozione di semiconduttori a larga banda GaN e SiC, confezionamenti miniaturizzati e architetture di chip di livello missione che supportano sistemi di difesa autonomi, piattaforme ISR abilitate all’IA ed elettronica avionica ad alta densità.

- Il panorama competitivo presenta attori come Skyworks, Teledyne Technologies, SEMICOA, Texas Instruments, Semtech, Microsemi, Vishay, Infineon, Digitron Semiconductors e Time Technology, tutti in espansione dei portafogli di prodotti qualificati MIL-STD e di grado spaziale.

- A livello regionale, il Nord America guida con una quota del ~38%, seguito dall’Europa al ~28% e dall’Asia-Pacifico al ~24%; tecnologicamente, SMT domina il segmento, mentre le applicazioni di difesa detengono la quota più alta guidata dalla domanda di elettronica critica per le missioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tecnologia (Tecnologia a Montaggio Superficiale, Tecnologia a Foro Passante)

La Tecnologia a Montaggio Superficiale (SMT) rappresenta la quota di mercato dominante grazie alla sua capacità di supportare design di circuiti miniaturizzati, leggeri e ad alta densità richiesti nei moderni sistemi aerospaziali e di difesa. I componenti SMT offrono una resistenza superiore alle vibrazioni, stabilità termica e prestazioni ad alta frequenza, consentendo la loro ampia adozione nell’elettronica radar, nei computer di missione, nei dispositivi di comunicazione sicura e nei payload satellitari. L’integrazione crescente di microprocessori resistenti alle radiazioni, RF MMIC e IC di gestione della potenza rafforza ulteriormente il vantaggio di SMT. La tecnologia a foro passante rimane rilevante per connettori e moduli ad alta potenza esposti a stress meccanico, ma il suo utilizzo sta gradualmente diminuendo man mano che le piattaforme di difesa si orientano verso architetture compatte.

- Ad esempio, la famiglia FPGA RT PolarFire® di Microchip resistente alle radiazioni include dispositivi con fino a 481.000 elementi logici, consentendo architetture di calcolo ad alta densità per sistemi spaziali.

Per Applicazione (Aerospaziale, Difesa, Automotive)

Il segmento Difesa guida il mercato, trainato da una forte domanda di semiconduttori ad alta affidabilità nei sistemi di guerra elettronica, unità di guida missilistica, processori di grado avionico e hardware di comunicazione sicura. Questi sistemi richiedono componenti testati secondo rigorosi standard MIL-STD, dando priorità alla resistenza alle radiazioni, alla resilienza termica e all’affidabilità della durata della missione. Le applicazioni aerospaziali seguono da vicino, supportate dall’espansione delle costellazioni satellitari e dai programmi di modernizzazione delle cabine di pilotaggio che richiedono elettronica robusta per il controllo del volo, la navigazione e la propulsione. Il segmento automotive, sebbene più piccolo, integra sempre più semiconduttori ad alta affidabilità per controller ADAS robusti e moduli critici per la sicurezza, ma la sua quota rimane secondaria rispetto all’aerospaziale e alla difesa a causa di requisiti di qualificazione inferiori.

- Ad esempio, il processore resistente alle radiazioni RAD5545 di BAE Systems offre 5,6 GFLOPS operando in modo affidabile in condizioni estreme di temperatura e radiazione, rendendolo un componente fondamentale nelle piattaforme informatiche di difesa di nuova generazione.

PRINCIPALI FATTORI DI CRESCITA

Crescente Domanda di Elettronica Critica per le Missioni nelle Piattaforme Aerospaziali e di Difesa

La rapida modernizzazione dei sistemi aerospaziali e di difesa aumenta significativamente la domanda di semiconduttori ad alta affidabilità capaci di operare in condizioni estreme. I programmi di difesa si affidano sempre più all’elettronica avanzata per la guerra elettronica, le reti di comunicazione sicure, i sistemi radar, le unità di guida missilistica e le piattaforme senza pilota. Queste applicazioni richiedono semiconduttori progettati per la tolleranza alle radiazioni, l’operatività ad alte temperature, la resistenza alle vibrazioni e la durata delle missioni. Il passaggio verso sistemi di combattimento autonomi, sensori ad alta larghezza di banda e la guerra centrata sulla rete aumenta ulteriormente la necessità di microprocessori robusti e resistenti alle radiazioni, dispositivi di potenza e componenti RF. Allo stesso modo, i programmi aerospaziali, inclusi avionica di nuova generazione, carichi spaziali, controllo della propulsione e costellazioni satellitari, dipendono fortemente da componenti ad alta affidabilità qualificati secondo standard rigorosi come MIL-PRF-38535 e MIL-STD-883. Con l’aumento della complessità delle missioni e delle esigenze di elaborazione dei dati, i produttori di semiconduttori affrontano forti incentivi a progettare chip specializzati come FPGA rinforzati, dispositivi di potenza a banda larga e IC di comunicazione sicura che garantiscono prestazioni ininterrotte durante operazioni critiche.

- Ad esempio, la famiglia di FPGA resistenti alle radiazioni RT PolarFire® di Microchip offre fino a 481.000 elementi logici e utilizza un’architettura flash immune agli SEU, consentendo carichi di lavoro affidabili nei sistemi spaziali.

Espansione delle Missioni Spaziali, dei Programmi Satellitari e dei Sistemi di Difesa ad Alta Quota

L’accelerazione globale dell’esplorazione spaziale, del dispiegamento di satelliti commerciali e delle iniziative di difesa orbitale è un importante motore della domanda di semiconduttori ad alta affidabilità. Le costellazioni in orbita bassa (LEO) per la comunicazione a banda larga, l’osservazione della Terra e la ricognizione militare richiedono processori resistenti alle radiazioni, ricetrasmettitori RF, IC di gestione dell’energia e dispositivi di memoria capaci di resistere alle radiazioni cosmiche e alle oscillazioni termiche estreme. Le agenzie governative e le aziende spaziali private cercano sempre più componenti qualificati per missioni di lunga durata, aumentando l’adozione di ASIC rinforzati, dispositivi di potenza basati su SiC e MMIC avanzati. Le piattaforme ad alta quota legate alla difesa, come i veicoli ipersonici, i sistemi radar di allerta precoce e gli intercettori di difesa missilistica strategica, si affidano anche a semiconduttori che offrono prestazioni precise sotto stress termico e aerodinamico elevato. Con l’aumento della complessità delle reti satellitari e l’allungamento dei cicli di missione, i principali attori dell’aerospazio richiedono cicli di vita dei componenti più lunghi, maggiore tolleranza ai guasti e affidabilità garantita, spingendo i produttori di chip ad espandere i processi di rinforzo alle radiazioni, lo screening a livello di wafer e le capacità di test di stress ambientale.

- · Ad esempio, il processore quad-core LEON4 resistente alle radiazioni GR740 di CAES offre fino a 1,4 GIPS ed è qualificato per operare oltre 100 krad (Si), rendendolo una piattaforma di calcolo collaudata in volo per i controllori di carico utile dei satelliti, missioni nello spazio profondo e sistemi avionici avanzati.

Adozione Aumentata di Semiconduttori a Banda Larga per Applicazioni di Difesa ad Alta Potenza e Alta Temperatura

I programmi di difesa e aerospaziali adottano sempre più materiali a banda larga, principalmente carburo di silicio (SiC) e nitruro di gallio (GaN), per migliorare la densità di potenza, l’efficienza e la resilienza in ambienti difficili. I dispositivi RF GaN offrono prestazioni superiori per radar, guerra elettronica e sistemi di comunicazione sicuri, supportando operazioni ad alta frequenza e alta potenza con eccezionale stabilità termica. I MOSFET e i diodi SiC sono ampiamente utilizzati nei sistemi di potenza per attuatori di aeromobili, unità di condizionamento di potenza satellitare e moduli di potenza per missili grazie alla loro capacità di funzionare a temperature superiori a 200°C. Questo cambiamento consente sottosistemi più compatti, efficienti e durevoli, permettendo alle piattaforme di difesa di ridurre il peso migliorando al contempo le prestazioni della missione. Con i governi che danno priorità a radar ad alta energia, armi a energia diretta e architetture di aeromobili più elettrificate, la domanda di semiconduttori a banda larga continua a crescere. I produttori stanno rispondendo espandendo la capacità di epitassia, migliorando la qualità dei wafer e sviluppando portafogli di dispositivi a banda larga qualificati per lo spazio e certificati MIL.

Tendenze e Opportunità Chiave:

Transizione Verso Architetture Elettroniche Miniaturizzate, ad Alta Densità e Sicure

Una tendenza principale è la rapida transizione dell’industria verso architetture elettroniche miniaturizzate e ad alta densità capaci di supportare la crescente complessità dei sistemi aerospaziali e di difesa. Le piattaforme ora richiedono più potenza di elaborazione, sensori a banda larga e moduli di comunicazione avanzati in ingombri più piccoli e leggeri. Questo aumenta la domanda di packaging 3DIC, moduli multi-chip, architetture basate su chiplet e SoC resistenti alle radiazioni che consolidano più funzionalità in un unico pacchetto. Anche la progettazione di semiconduttori cibernetici sicuri è emersa come un’opportunità critica, con un’enfasi crescente su hardware crittografato, avvio sicuro e architetture resistenti alle manomissioni per proteggere le informazioni critiche per la missione. I produttori che investono in tecnologie di packaging integrato, soluzioni RF-system-in-package e architetture di memoria ad alta densità beneficiano di una forte adozione in avionica, piattaforme ISR, UAV e sistemi satellitari. Poiché le missioni richiedono più funzionalità in volumi compatti, l’opportunità per la microelettronica di nuova generazione con prestazioni termiche e affidabilità migliorate continua ad espandersi.

- Ad esempio, l’FPGA Stratix® 10 MX di Intel integra memoria HBM2 che offre fino a 512 GB/s di larghezza di banda e utilizza il packaging EMIB 2.5D per supportare carichi di lavoro di elaborazione del segnale ad alta velocità richiesti in ambienti di test per fusione di sensori di livello difensivo e guerra elettronica.

Crescente Opportunità nelle Operazioni Multi-Dominio, Sistemi di Difesa Basati su AI e Piattaforme Autonome

L’emergere delle operazioni multi-dominio e dei sistemi di difesa potenziati dall’AI aumenta la domanda di semiconduttori ad alte prestazioni capaci di supportare l’elaborazione dei dati in tempo reale, la consapevolezza situazionale e la presa di decisioni autonome. I moderni sensori ISR, le reti di campo di battaglia e le piattaforme senza pilota richiedono processori avanzati, memoria ad alta velocità, acceleratori AI e dispositivi di edge-computing robusti. Droni autonomi, sistemi di difesa robotici e piattaforme ipersoniche si basano su chip con alta tolleranza termica, velocità di commutazione rapide e design robusto. I produttori di semiconduttori che sviluppano architetture di calcolo ottimizzate per l’AI e tolleranti alle radiazioni, come GPU rinforzate, acceleratori neurali e moduli AI basati su FPGA, ottengono un forte vantaggio. Man mano che le agenzie di difesa integrano l’AI nei sistemi di missione, le opportunità si espandono per i fornitori capaci di offrire hardware sicuro, deterministico e in tempo reale che mantenga l’integrità delle prestazioni in condizioni estreme aerospaziali e di campo di battaglia.

- Ad esempio, il modulo Jetson AGX Orin di NVIDIA offre fino a 275 TOPS di prestazioni AI all’interno di un budget di potenza configurabile da 15 a 60 W, supportando carichi di lavoro edge-AI come il rilevamento di oggetti in tempo reale e la fusione multi-sensore in robot autonomi e sistemi senza pilota.

Principali Sfide

Standard di Qualificazione Rigorosi e Lunghi Cicli di Validazione

Una delle sfide più significative in questo mercato è il processo di qualificazione e certificazione altamente rigoroso richiesto per i semiconduttori aerospaziali e di difesa. I componenti devono conformarsi a standard come MIL-PRF-38535, MIL-PRF-19500, DO-254 e specifiche ECSS-Q-ST, richiedendo cicli di test estesi che includono esposizione alle radiazioni, shock termico, test di burn-in e valutazioni di affidabilità a lungo termine. Questi lunghi cicli di validazione ritardano il lancio dei prodotti e aumentano i costi di sviluppo, limitando la velocità con cui le nuove tecnologie dei semiconduttori possono entrare nel mercato. I produttori affrontano anche sfide nel mantenere la disponibilità a lungo termine di componenti specializzati, poiché le piattaforme di difesa richiedono continuità di fornitura per oltre 20 anni. Bilanciare l’innovazione con la rigorosa certificazione rimane un vincolo strutturale fondamentale, intensificando la pressione sui fornitori per sostenere processi di fabbricazione specializzati, screening e garanzia della qualità.

Vulnerabilità della Catena di Fornitura e Sfide con la Disponibilità di Materiali Specializzati

Il settore dei semiconduttori aerospaziali e di difesa affronta significative restrizioni nella catena di fornitura a causa della sua dipendenza da materiali specializzati, componenti a lungo termine e ambienti di produzione altamente sicuri. Wafer resistenti alle radiazioni, substrati a banda larga, materiali per imballaggi ermetici e attrezzature di test ad alta precisione provengono spesso da una base di fornitori limitata, aumentando la vulnerabilità a interruzioni geopolitiche e regolamenti di controllo delle esportazioni. Mantenere una catena di fornitura sicura e tracciabile è fondamentale, e la conformità con ITAR, EAR e le regole di approvvigionamento della difesa complica ulteriormente l’approvvigionamento. I requisiti di lunga durata delle piattaforme militari richiedono anche supporto esteso per componenti legacy, il che mette sotto pressione le fonderie mentre si spostano verso nodi avanzati. Questi colli di bottiglia strutturali creano sfide persistenti nel bilanciare l’affidabilità della fornitura con l’avanzamento tecnologico.

Analisi Regionale

Nord America

Il Nord America domina il mercato con una quota di circa il 38%, trainato da una forte spesa per la difesa, rapida modernizzazione dell’elettronica militare e ampi investimenti nei programmi spaziali. Il Dipartimento della Difesa degli Stati Uniti e la NASA generano una domanda continua di processori resistenti alle radiazioni, dispositivi di potenza ad alta affidabilità e semiconduttori per comunicazioni sicure. I principali attori dell’aerospazio come Lockheed Martin, Northrop Grumman e Raytheon danno priorità a componenti critici per le missioni di lunga durata che devono rispettare rigorose qualificazioni MIL-STD. Inoltre, l’avanzato ecosistema dei semiconduttori della regione e le capacità di produzione domestica supportano l’adozione continua di chip robusti e resistenti alle temperature nei settori della difesa, avionica e piattaforme satellitari.

Europa

L’Europa rappresenta circa il 28% del mercato globale, trainata da una robusta attività aerospaziale, programmi di modernizzazione della difesa e un’infrastruttura satellitare in espansione guidata dall’ESA e dalle agenzie spaziali nazionali. La regione pone l’accento su microelettronica tollerante alle radiazioni, dispositivi RF ad alta frequenza e semiconduttori di potenza a banda larga per avionica, difesa missilistica e missioni spaziali. Paesi come Francia, Germania e Regno Unito investono pesantemente in sistemi di comunicazione sicuri, piattaforme ISR e sistemi di difesa ad alta quota, tutti basati su chip ad alta affidabilità. Forti quadri normativi e lunghi cicli di qualificazione rafforzano ulteriormente la domanda di componenti semiconduttori robusti e di precisione.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 24% della quota di mercato, supportata da crescenti budget per la difesa, iniziative di dispiegamento satellitare in crescita e rapida espansione dei centri di produzione aerospaziale. Cina, India, Giappone e Corea del Sud danno sempre più priorità allo sviluppo indigeno di processori resistenti alle radiazioni, dispositivi di potenza a banda larga e elettronica radar sicura per programmi militari e spaziali. La regione beneficia anche di un forte ecosistema di fabbricazione di semiconduttori, che consente una produzione efficiente in termini di costi e catene di approvvigionamento locali. Con l’accelerazione della modernizzazione dei sistemi di difesa aerea, delle piattaforme senza pilota e dell’avionica ad alte prestazioni, la domanda di semiconduttori ad alta affidabilità con maggiore resistenza termica, alle vibrazioni e alle radiazioni continua a crescere.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 6% del mercato globale, trainata principalmente dall’approvvigionamento per la difesa, dalla modernizzazione delle reti di difesa aerea e da investimenti di nicchia nell’infrastruttura di comunicazione satellitare. Le nazioni del Golfo continuano ad aggiornare sistemi radar, di sorveglianza e missilistici, creando una domanda costante di microelettronica robusta progettata per ambienti ad alta temperatura e polverosi. Sebbene la produzione domestica di semiconduttori rimanga limitata, la dipendenza da componenti ad alta affidabilità importati da fornitori globali guida una crescita costante. La partecipazione dell’Africa rimane modesta, trainata da programmi aerospaziali più piccoli e acquisizioni selettive per la difesa che richiedono hardware semiconduttore critico per le missioni.

America Latina

L’America Latina cattura circa il 4% della quota di mercato, con una crescita alimentata dalla modernizzazione incrementale delle reti di comunicazione per la difesa, dei sistemi radar e delle iniziative aerospaziali governative. Il Brasile guida la domanda regionale grazie ai suoi programmi satellitari in espansione, alla produzione domestica di aeromobili e alla partecipazione a collaborazioni internazionali per la difesa. La regione importa principalmente semiconduttori ad alta affidabilità certificati per condizioni ambientali difficili, supportando aggiornamenti avionici, sistemi di sorveglianza e piattaforme di comunicazione sicure. Nonostante le dimensioni moderate del mercato, l’interesse crescente per le missioni di osservazione spaziale e le tecnologie di sicurezza interna dovrebbe sostenere la domanda di dispositivi semiconduttori durevoli e di grado missione.

Segmentazioni di Mercato:

Per Tecnologia

- Tecnologia a Montaggio Superficiale (SMT)

- Tecnologia a Foro Passante

Per Applicazione

- Aerospaziale

- Difesa

- Automobilistico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva è definita da un gruppo concentrato di produttori di semiconduttori specializzati in microelettronica resistente alle radiazioni, con ampio intervallo di temperatura e di grado missione per piattaforme aerospaziali e di difesa. I principali attori, tra cui Microchip Technology, BAE Systems, Infineon Technologies, Teledyne e2v, Honeywell Aerospace, Texas Instruments e STMicroelectronics, si concentrano sull’espansione dei portafogli di processori resistenti alle radiazioni, amplificatori RF GaN, dispositivi di potenza SiC, IC di comunicazione sicura e soluzioni di memoria ad alta densità. Queste aziende mantengono forti relazioni con i clienti principali della difesa e le agenzie spaziali offrendo cicli di vita dei prodotti lunghi, processi di qualificazione conformi a MIL-STD e una robusta garanzia della catena di fornitura. Gli investimenti strategici danno priorità all’indurimento alle radiazioni a livello di wafer, al packaging ermetico, ai test ambientali estesi e allo screening ad alta affidabilità per garantire la prontezza dei componenti per piattaforme spaziali, avioniche e missilistiche. Le partnership con OEM aerospaziali, laboratori governativi e produttori di satelliti rafforzano l’innovazione collaborativa, mentre i progressi nelle architetture basate su GaN, SiC e chiplet intensificano la competizione tra i fornitori che cercano la leadership nell’elettronica mission-critical di nuova generazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Skyworks Inc.

- Teledyne Technologies Inc.

- SEMICOA

- Vishay Intertechnology, Inc.

- Digitron Semiconductors

- Texas Instruments Incorporated

- Semtech Corporation

- Microsemi

- Infineon Technologies AG

- Time Technology Ltd.

Sviluppi Recenti

- In ottobre 2025, Skyworks ha annunciato un accordo definitivo per fondersi con Qorvo in un’operazione in contanti e azioni, creando un leader da 22 miliardi di dollari USA nei settori RF, analogico e mixed-signal. L’azienda combinata mira a rafforzare la produzione negli Stati Uniti e ad ampliare la sua portata nei mercati, inclusi i front-end RF per la difesa e l’aerospazio e le soluzioni di potenza.

- In ottobre 2025, Vishay ha introdotto la serie DLA 04051 di condensatori a chip polimerici vPolyTan™ a montaggio superficiale, approvati secondo le nuove specifiche militari DLA 04051 e progettati per i mercati aerospaziale, militare e spaziale (AMS). Questi condensatori ad alta affidabilità presentano un ESR ultra-basso (fino a 25 mΩ), rendendoli adatti per linee di alimentazione critiche e sistemi RF in ambienti difficili.

- In novembre 2024, Teledyne ha concordato di acquisire alcune attività elettroniche per l’aerospazio e la difesa da Excelitas Technologies (Qioptiq Optical Systems e Advanced Electronic Systems) per 710 milioni di dollari USA in contanti, espandendo il suo portafoglio di sottosistemi elettronici e ottici ad alta affidabilità per piattaforme di difesa, spazio e aerospazio.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di processori resistenti alle radiazioni, dispositivi RF e semiconduttori di potenza a banda larga aumenterà poiché le missioni spaziali di nuova generazione e le piattaforme di difesa richiedono prestazioni e durata superiori.

- L’adozione delle tecnologie GaN e SiC accelererà per supportare radar ad alta potenza, sistemi ipersonici e avionica avanzata con efficienza termica e di commutazione superiore.

- Le architetture di packaging miniaturizzate e multi-chip guadagneranno terreno per soddisfare la necessità di elettronica militare e aerospaziale compatta, leggera e ad alta densità.

- I sistemi di difesa autonomi e guidati dall’IA aumenteranno la necessità di hardware di calcolo robusto e ad alta velocità in grado di elaborare in tempo reale in ambienti difficili.

- Le costellazioni satellitari e le reti di comunicazione militare guideranno una domanda più forte di soluzioni semiconduttori sicure e ad alta frequenza.

- Il supporto a lungo termine del ciclo di vita dei componenti diventerà più critico poiché i programmi aerospaziali e di difesa estendono la durata delle missioni.

- La sicurezza della catena di approvvigionamento e la produzione domestica di semiconduttori si rafforzeranno a causa delle crescenti preoccupazioni geopolitiche.

- I requisiti di test ambientali e di affidabilità diventeranno più rigorosi per garantire la sicurezza operativa in condizioni estreme.

- Gli investimenti in design basati su chiplet e integrazione eterogenea si espanderanno per migliorare le prestazioni del sistema per applicazioni critiche per la missione.

- La collaborazione tra fornitori di semiconduttori, prime contractor della difesa e agenzie spaziali si intensificherà per accelerare l’innovazione e la qualificazione di componenti di nuova generazione ad alta affidabilità.