Panoramica del Mercato

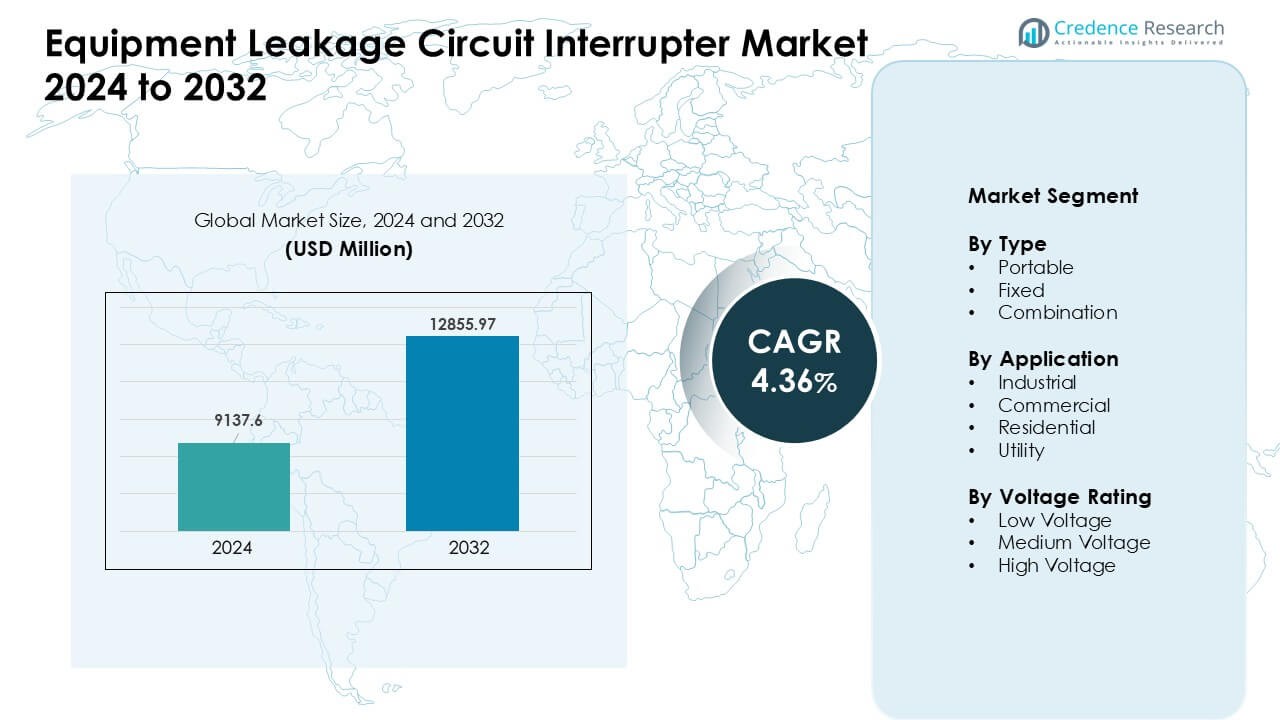

Il mercato degli Interruttori di Circuito a Perdite di Apparecchiature è stato valutato a 9137,6 milioni di USD nel 2024 e si prevede che raggiungerà i 12855,97 milioni di USD entro il 2032, crescendo a un CAGR del 4,36% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Interruttori di Circuito a Perdite di Apparecchiature 2024 |

9137,6 Milioni di USD |

| Mercato degli Interruttori di Circuito a Perdite di Apparecchiature, CAGR |

4,36 % |

| Dimensione del Mercato degli Interruttori di Circuito a Perdite di Apparecchiature 2032 |

12855,97 Milioni di USD |

Il mercato degli Interruttori di Circuito a Perdite di Apparecchiature è influenzato da importanti attori come ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE e Siemens AG. Queste aziende rafforzano la loro posizione attraverso ampie linee di prodotti, una forte distribuzione globale e un’innovazione costante nei dispositivi di protezione intelligenti. Il Nord America ha guidato il mercato nel 2024 con una quota di circa il 34%, supportata da rigidi codici di sicurezza elettrica, alta attività di aggiornamento e forte adozione in siti industriali, commerciali e residenziali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli Interruttori di Circuito a Perdite di Apparecchiature ha raggiunto un valore stimato di 9137,6 milioni di USD nel 2024 ed è previsto crescere a un CAGR costante del 4,36% fino al 2032, guidato dall’aumento delle esigenze di conformità alla sicurezza.

- La forte domanda proviene dai siti industriali che hanno guidato il segmento delle applicazioni con una quota di circa il 39% nel 2024 a causa dell’aumento dell’automazione e degli standard elettrici rigorosi.

- I principali trend includono l’aumento dell’uso di interruttori intelligenti e connessi, design modulari compatti e un’adozione più ampia nei progetti di energia rinnovabile e utilità nei mercati globali.

- I principali attori come ABB, Eaton, Siemens, Schneider Electric e Honeywell competono attraverso tecnologie di rilevamento avanzate, portafogli più ampi e reti di servizi forti.

- Il Nord America ha detenuto una quota di circa il 34% nel 2024, supportata da un’applicazione normativa rigorosa e alta attività di aggiornamento, mentre l’Asia Pacifico si è espansa rapidamente grazie alla crescita urbana e allo sviluppo industriale su larga scala.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Le unità portatili hanno guidato il segmento dei tipi nel 2024 con una quota di circa il 46%. Gli acquirenti hanno preferito gli interruttori di circuito a perdite portatili per la facilità di impiego e l’ampio uso in cantieri temporanei. Queste unità hanno offerto una protezione rapida durante la manutenzione e i lavori all’aperto, il che ha aumentato la domanda nelle piccole industrie. La crescita è derivata anche dall’aumento dei mandati di sicurezza che hanno spinto le aziende ad adottare dispositivi di protezione plug-and-play. I tipi fissi e combinati sono cresciuti a un ritmo costante poiché i grandi siti hanno aggiornato i pannelli e integrato funzionalità di monitoraggio intelligente.

- Ad esempio, gli RCD compatti di ABB, come la serie F200 o gli RCBO DS201, pesano meno di 500 grammi (ad esempio, circa 415g per un RCCB a 4 poli).

Per Applicazione

L’uso industriale ha dominato il segmento delle applicazioni nel 2024 con una quota di quasi il 39%. I pavimenti delle fabbriche, le zone di macchinari pesanti e le aree pericolose necessitavano di una forte protezione dai guasti, il che ha portato a un’adozione più ampia. Molti produttori hanno investito in interruttori di dispersione per ridurre i tempi di inattività e rispettare rigide norme di conformità. La domanda commerciale e residenziale è aumentata poiché gli edifici hanno aggiunto attrezzature di sicurezza avanzate e migliorato i sistemi di cablaggio. Anche i fornitori di servizi hanno ampliato l’uso per proteggere le reti e ridurre le perdite legate ai guasti nelle sottostazioni e nelle reti di distribuzione.

- Ad esempio, Siemens produce e offre Interruttori Differenziali (RCCB) e Interruttori Differenziali con Protezione da Sovracorrente (RCBO) di grado industriale con una capacità di interruzione di 10kA, adatti per applicazioni industriali impegnative. Questi prodotti sono progettati per migliorare la sicurezza e la continuità operativa negli ambienti industriali.

Per Valutazione della Tensione

I sistemi a bassa tensione hanno mantenuto la posizione di leader nel 2024 con una quota di circa il 58%. Questi sistemi supportavano configurazioni di cablaggio comuni in case, negozi e piccole industrie, ampliando la loro portata. La domanda è aumentata poiché i governi hanno promosso la sicurezza elettrica e stabilito regole di installazione più rigide. Gli interruttori a media e alta tensione hanno guadagnato terreno in centrali elettriche, siti di trasmissione e grandi fabbriche poiché gli operatori miravano a prevenire guasti ad arco e eventi di dispersione. L’installazione più ampia di risorse rinnovabili ha anche spinto l’adozione nei circuiti a media tensione.

Principali Fattori di Crescita

Crescente Domanda di Sicurezza Elettrica Avanzata

La domanda di misure di sicurezza elettrica più forti guida l’adozione rapida di interruttori di dispersione. Molti paesi applicano codici rigidi per ridurre scosse, cortocircuiti e rischi di incendio, il che spinge gli aggiornamenti in case, fabbriche e siti commerciali. La crescente crescita urbana porta a un uso intensivo dell’energia, aumentando la necessità di dispositivi di protezione ad alta affidabilità. Le industrie aumentano anche la spesa per la conformità dopo che audit di sicurezza ripetuti evidenziano lacune nei sistemi di cablaggio obsoleti. Con l’aumento del numero di strumenti elettrici e macchine sensibili, cresce la necessità di una rapida rilevazione dei guasti. Questi fattori supportano una domanda costante di interruttori moderni con tempi di risposta rapidi.

- Ad esempio, gli RCCB della serie “F200” di ABB sono offerti con una sensibilità da 10 mA fino a 500 mA e opzioni di corrente nominale fino a 125 A, rendendoli adatti sia per circuiti leggeri che per installazioni più pesanti che richiedono un’affidabile rilevazione delle dispersioni.

Espansione di Progetti Industriali e Infrastrutturali

Le grandi attività infrastrutturali giocano un ruolo importante nella crescita del mercato. Nuovi parchi industriali, sistemi metropolitani, impianti rinnovabili e reti di servizi necessitano di una forte protezione dalle dispersioni per evitare costosi tempi di inattività. Gli appaltatori preferiscono interruttori moderni perché riducono il rischio operativo e aiutano a soddisfare le regole di gara che ora includono punteggi di sicurezza. Molte fabbriche aggiornano i vecchi sistemi con l’aumento dell’automazione, poiché le linee robotiche richiedono circuiti stabili e protetti. Lo sviluppo urbano spinge anche la domanda di layout elettrici strutturati che si basano su soluzioni di protezione integrate. Questo ampio uso in ambito edilizio e industriale stimola la crescita complessiva del mercato.

- Ad esempio, ABB ha fornito RCCB con capacità di interruzione fino a 10 kA (per modelli come 2CSR275480R3164), una specifica critica per grandi quadri di distribuzione industriali e pannelli di distribuzione di reti di servizi soggetti a correnti di guasto elevate.

Adozione Crescente di Sistemi Intelligenti e Connessi

Gli interruttori intelligenti stanno guadagnando terreno mentre le industrie e gli edifici si spostano verso il controllo digitale. Questi dispositivi tracciano i guasti, avvisano gli utenti e supportano il monitoraggio remoto, riducendo il tempo di manutenzione. I gestori delle strutture preferiscono sistemi connessi perché rilevano modelli di perdite precoci prima che si verifichino guasti. Le aziende collegano anche gli interruttori ai sistemi di gestione degli edifici per migliorare le prestazioni energetiche e di sicurezza. L’ampia diffusione dei dispositivi IoT negli spazi commerciali spinge a più aggiornamenti verso apparecchiature di protezione intelligenti. La riduzione dei costi dei sensori e una maggiore consapevolezza della manutenzione predittiva supportano questo spostamento verso la protezione intelligente dalle perdite.

Tendenze e Opportunità Chiave

Spostamento Verso Design Compatti e Modulari

I produttori sviluppano interruttori compatti e modulari per supportare un’installazione flessibile. Questi design si adattano agli edifici moderni con spazi ridotti nei pannelli e cablaggi densi. Gli stili modulari aiutano anche i tecnici a sostituire le parti più velocemente, riducendo i tempi di inattività durante gli aggiornamenti. L’uso crescente in strumenti portatili e siti temporanei supporta design piccoli e leggeri. Man mano che più industrie adottano postazioni di lavoro mobili e applicazioni all’aperto, gli interruttori compatti diventano opzioni chiave. Questa tendenza guida una più ampia accettazione in ambienti variati.

- Ad esempio, Schneider Electric offre la sua serie Acti 9 RCBO in varie configurazioni. Mentre i modelli standard 1P+N occupano tipicamente 36mm di spazio (equivalenti a 4 moduli standard da 9mm), l’azienda produce anche varianti ultra-slim, salvaspazio per determinati mercati (come il Regno Unito). Questi particolari RCBO in miniatura utilizzano un design stretto da 1 modulo (18mm) per circuiti monofase + neutro, consentendo l’installazione in quadri di distribuzione con spazi altamente limitati.

Opportunità di Crescita nelle Applicazioni Rinnovabili e di Utilità

Gli impianti rinnovabili e le reti di utilità creano forti aree di crescita per gli interruttori di dispersione. I siti solari ed eolici si affidano a circuiti stabili per proteggere inverter e sistemi di accumulo dai guasti di dispersione. Anche le utility affrontano una maggiore pressione per ridurre le interruzioni, spingendo gli investimenti in apparecchiature di protezione avanzate. I microgrid e i sistemi di accumulo di energia ampliano questa necessità poiché gli operatori cercano configurazioni tolleranti ai guasti. Questi settori emergenti offrono opportunità a lungo termine per i fornitori di interruttori a media tensione e ad alta affidabilità.

- Ad esempio, ABB e altri importanti produttori commercializzano RCD specializzati (ad es. RCD “Tipo B”) progettati per ambienti PV e micro-grid che rilevano non solo correnti di dispersione AC ma anche correnti di guasto DC lisce, comuni nelle configurazioni rinnovabili, offrendo così una protezione affidabile nei sistemi basati su inverter.

Sfide Chiave

Alti Costi di Installazione e Aggiornamento

Gli alti costi iniziali di installazione rappresentano una sfida chiave per molti utenti. Gli edifici più vecchi necessitano di ricablaggio o modifiche ai pannelli per supportare interruttori avanzati, aumentando i budget dei progetti. Le piccole imprese spesso ritardano gli aggiornamenti perché mancano di fondi per la sostituzione completa del sistema. Anche le reti di utilità affrontano grandi spese quando si spostano verso sistemi digitali e monitorati. Questi limiti finanziari rallentano l’adozione più ampia, specialmente nelle regioni in via di sviluppo con spese di capitale limitate.

Consapevolezza Limitata nei Mercati a Basso Reddito

La scarsa consapevolezza della sicurezza elettrica riduce la domanda in diverse regioni. Molti utenti si affidano ancora a interruttori di base e ignorano i rischi di dispersione a causa della conoscenza limitata. I piccoli appaltatori spesso saltano gli aggiornamenti di sicurezza per ridurre i costi, lasciando i sistemi esposti. La debole applicazione dei codici elettrici rallenta anche il cambiamento. Queste lacune mantengono l’adozione irregolare, specialmente nelle aree rurali con pratiche di cablaggio informali. Questa sfida richiede programmi di formazione più forti e azioni politiche per elevare gli standard di sicurezza.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato degli Interruttori di Circuito per Perdite di Apparecchiature nel 2024 con circa il 34% di quota. Codici di sicurezza elettrica rigorosi e frequenti aggiornamenti negli edifici commerciali e industriali hanno sostenuto la domanda. Negli Stati Uniti si è registrata una crescente adozione nei data center e nelle fabbriche automatizzate, che richiedevano circuiti stabili e protetti. Il Canada ha aumentato le installazioni nei progetti residenziali a causa di regole antincendio più severe e delle ristrutturazioni di impianti elettrici obsoleti. Gli investimenti crescenti in impianti rinnovabili e la modernizzazione delle utility hanno inoltre incrementato la necessità di dispositivi avanzati di protezione dalle perdite in entrambi i paesi.

Europa

L’Europa ha rappresentato quasi il 29% di quota nel 2024, trainata da standard normativi rigorosi in tutta l’infrastruttura industriale e pubblica. Paesi come Germania, Francia e Regno Unito hanno aggiornato i sistemi elettrici in fabbriche, hub di trasporto e strutture commerciali. L’impegno della regione per edifici efficienti dal punto di vista energetico e strumenti di monitoraggio digitale ha anche aumentato l’adozione di interruttori intelligenti per perdite. La ristrutturazione del patrimonio edilizio più vecchio ha creato una domanda costante di dispositivi compatti e modulari. La crescente attenzione alla protezione sul lavoro e alla conformità alla sicurezza delle macchine ha ulteriormente rafforzato la presenza del mercato europeo.

Asia Pacifico

L’Asia Pacifico ha registrato il ritmo di espansione più rapido e ha catturato circa il 28% di quota nel 2024. Cina, India, Giappone e Corea del Sud hanno investito pesantemente in parchi industriali, città intelligenti e progetti rinnovabili, guidando una forte domanda di protezione dalle perdite. La rapida crescita urbana ha portato a maggiori installazioni residenziali, specialmente negli edifici alti. L’espansione dell’attività manifatturiera ha aumentato la necessità di circuiti affidabili che supportano linee automatizzate. I programmi di sicurezza governativi e le regole elettriche più severe hanno anche incrementato l’adozione. L’elevato volume di costruzione nella regione ha garantito una forte domanda sia per gli interruttori a bassa che a media tensione.

America Latina

L’America Latina ha rappresentato quasi il 5% di quota nel 2024 poiché gli aggiornamenti elettrici hanno guadagnato trazione nei siti commerciali e industriali leggeri. Brasile e Messico hanno visto una crescente adozione grazie agli sforzi di conformità alla sicurezza e agli investimenti in nuove costruzioni. La crescita negli spazi di piccole dimensioni e nei formati di vendita al dettaglio ha aumentato la necessità di dispositivi di protezione affidabili. L’adozione residenziale è rimasta moderata ma è migliorata con la crescente consapevolezza dei rischi di scosse e incendi. La modernizzazione continua delle reti di utility ha inoltre sostenuto la domanda di interruttori a media tensione in alcune aree urbane.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha detenuto circa il 4% di quota nel 2024, sostenuta dallo sviluppo infrastrutturale negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. Grandi progetti commerciali e industriali richiedevano sistemi di sicurezza avanzati, aumentando la domanda di interruttori per perdite. Le reti di utility hanno introdotto aggiornamenti per migliorare la stabilità della rete e ridurre i guasti dei circuiti. L’adozione residenziale è aumentata lentamente ma ha beneficiato di nuove politiche abitative nelle economie del Golfo. L’espansione delle strutture petrolifere, del gas e minerarie ha anche creato opportunità per dispositivi di protezione robusti adatti a condizioni operative difficili.

Segmentazioni di Mercato:

Per Tipo

- Portatile

- Fisso

- Combinazione

Per Applicazione

- Industriale

- Commerciale

- Residenziale

- Utility

Per Valutazione di Tensione

- Bassa Tensione

- Media Tensione

- Alta Tensione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli Interruttori di Circuito a Perdita di Apparecchiature vede una forte partecipazione di aziende leader come ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE e Siemens AG. Queste aziende espandono la loro posizione di mercato attraverso ampi portafogli di prodotti, tecnologie di rilevamento avanzate e forti reti di servizi. Molti attori si concentrano su interruttori intelligenti e connessi per supportare la manutenzione predittiva e il monitoraggio digitale in siti industriali e commerciali. I fornitori globali investono anche in design modulari e compatti per soddisfare la crescente domanda nel settore delle costruzioni residenziali e dei progetti di ristrutturazione. Le partnership con fornitori di servizi e aziende di costruzione aiutano a migliorare la portata nelle regioni ad alta crescita. La spesa continua in R&S rafforza l’affidabilità del prodotto e supporta la conformità con le normative di sicurezza elettrica in evoluzione.

Analisi dei Principali Attori

Sviluppi Recenti

- Nel 2025, Rockwell Automation, Inc. ha introdotto l’interruttore automatico di protezione motore 140ME all’Automation Fair 2025, offrendo agli utenti industriali una difesa più forte contro sovraccarichi, cortocircuiti e guasti di fase in apparecchiature critiche.

- Nel 2025, ABB Ltd., come parte di una più ampia espansione nei dispositivi a bassa tensione/sicurezza, ha completato l’acquisizione del business degli accessori per cablaggio di Siemens in Cina. Questo aggiunge una vasta rete di distribuzione (230 città) e amplia l’offerta di ABB nel segmento della sicurezza elettrica negli edifici e degli edifici intelligenti, che può includere dispositivi ELCI/protezione circuiti.

- Nel febbraio 2024, Schneider Electric SE ha presentato la sua gamma di protezione modulare Acti9 Active per il Regno Unito, integrando un RCD, MCB, AFDD e protezione da sovratensione in un unico dispositivo per migliorare la sicurezza, il monitoraggio e l’efficienza energetica negli edifici a rischio più elevato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Valutazione della Tensione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che i paesi aggiorneranno le norme di sicurezza elettrica in tutti i settori.

- Gli interruttori differenziali intelligenti avranno un uso più ampio con la crescita degli edifici connessi.

- L’automazione industriale guiderà una maggiore adozione in fabbriche e impianti di lavorazione.

- I progetti di energia rinnovabile espanderanno la domanda di dispositivi di protezione a media tensione.

- Le installazioni residenziali cresceranno man mano che gli utenti aggiorneranno vecchi cablaggi e pannelli.

- I design compatti e modulari supporteranno un’installazione e un lavoro di retrofit più rapidi.

- Le reti di utilità adotteranno interruttori avanzati per ridurre i rischi di interruzione.

- I produttori investiranno di più nella precisione dei sensori e nelle funzionalità di manutenzione predittiva.

- I mercati emergenti mostreranno una forte adozione man mano che aumenta la consapevolezza dei rischi di scosse e incendi.

- La competizione si intensificherà man mano che i marchi globali espanderanno i portafogli e rafforzeranno la presenza regionale.