Panoramica del Mercato

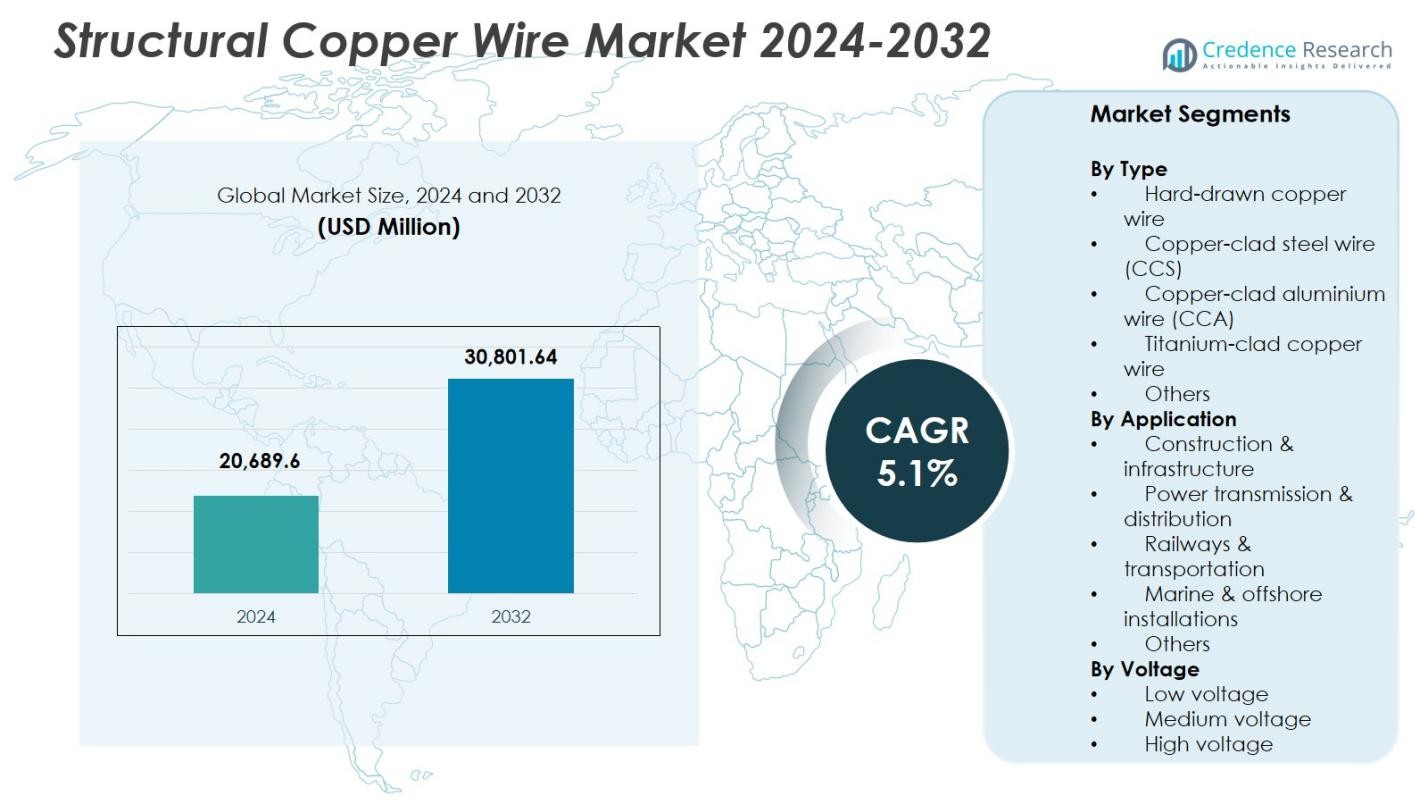

La dimensione del mercato dei fili di rame strutturali è stata valutata a 20.689,6 milioni di USD nel 2024 e si prevede che raggiungerà i 30.801,64 milioni di USD entro il 2032, con un CAGR del 5,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Fili di Rame Strutturali 2024 |

USD 20.689,6 Milioni |

| Mercato dei Fili di Rame Strutturali, CAGR |

5,1% |

| Dimensione del Mercato dei Fili di Rame Strutturali 2032 |

USD 30.801,64 Milioni |

Il mercato dei fili di rame strutturali presenta attori di primo piano come Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Superior Essex, Sumitomo Electric, Hitachi Cable, Okonite e Rea Magnet Wire, tutti contribuiscono ai progressi nelle soluzioni di cablaggio ad alta conduttività e durevoli per i settori delle costruzioni, distribuzione di energia e trasporti. Queste aziende rafforzano la loro presenza attraverso aggiornamenti tecnologici, innovazione di prodotto e capacità produttive ampliate. A livello regionale, l’Asia-Pacifico guida il mercato con una quota del 38,6%, trainata dalla rapida urbanizzazione, dallo sviluppo infrastrutturale su larga scala e dall’espansione estensiva della rete in Cina, India e Sud-est asiatico, rafforzando il suo dominio nella domanda globale di fili di rame.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei fili di rame strutturali è stato valutato a 20.689,6 milioni di USD nel 2024 e crescerà a un CAGR del 5,1% fino al 2032.

- I forti driver di mercato includono l’aumento delle costruzioni e l’espansione delle infrastrutture, con il segmento costruzioni & infrastrutture che detiene una quota del 38,7% supportata dall’aumento delle esigenze di elettrificazione.

- I principali trend evidenziano la crescente adozione di fili in alluminio rivestito in rame e fili in acciaio rivestito in rame, insieme alla crescente domanda da parte delle energie rinnovabili e delle installazioni offshore che richiedono fili di rame resistenti alla corrosione.

- Grandi attori come Southwire, Prysmian Group, Nexans, LS Cable & System, Superior Essex e Sumitomo Electric rafforzano la presenza sul mercato attraverso avanzamenti tecnologici e espansione delle capacità.

- L’Asia-Pacifico guida la domanda regionale con una quota del 38,6%, seguita dal Nord America al 29,4% e dall’Europa al 26,7%, mentre il segmento a bassa tensione domina il consumo complessivo con una quota di mercato del 52,4%.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo:

Il mercato dei fili di rame strutturali per tipo è dominato dal filo di rame trafilato duro, che detiene una quota di mercato del 46,3% nel 2024 grazie alla sua elevata resistenza alla trazione, eccellente conducibilità e idoneità per applicazioni strutturali ed elettriche impegnative. Seguono i fili in acciaio rivestito in rame (CCS) e in alluminio rivestito in rame (CCA), trainati dalle loro proprietà leggere e dal rapporto costo-efficacia per grandi progetti infrastrutturali. Il filo di rame rivestito in titanio sta guadagnando terreno in ambienti corrosivi, in particolare nelle installazioni offshore. La crescente domanda di soluzioni di cablaggio durevoli nella costruzione, negli aggiornamenti della rete e nei sistemi di energia rinnovabile continua a rafforzare la leadership del filo di rame trafilato duro nei mercati globali.

- Ad esempio, Southwire fornisce filo di contatto scanalato in rame trafilato duro per sistemi di transito, offrendo un’elevata resistenza alla trazione fino a 435 MPa in diametri come 3,67 mm per applicazioni di alimentazione aerea.

Per Applicazione:

All’interno delle applicazioni, costruzione e infrastrutture rappresentano il segmento leader con una quota di mercato del 38,7%, trainato dallo sviluppo urbano rapido, dai progetti di città intelligenti e dalla crescente necessità di cablaggio elettrico di alta qualità negli edifici commerciali e residenziali. La trasmissione e distribuzione di energia rimane un forte contributore grazie alla modernizzazione della rete e alle iniziative di elettrificazione. Ferrovie e trasporti beneficiano di investimenti a lungo termine in metropolitane e connettività ad alta velocità. Le installazioni marine e offshore mostrano un’adozione costante grazie alle soluzioni in rame resistenti alla corrosione. Il dominio del segmento delle costruzioni è rafforzato da continue espansioni edilizie e rigorosi standard di prestazioni elettriche.

- Ad esempio, KEC International e Hindalco Industries hanno sviluppato il primo filo di contatto in rame-argento dell’India con Delhi Metro Rail Corporation nel 2025, progettato per operazioni ad alta velocità e resistenza termica per ridurre la manutenzione.

Per Tensione:

Per categoria di tensione, il segmento a bassa tensione è in testa con una quota di mercato del 52,4%, supportato dall’uso diffuso nel cablaggio residenziale, negli edifici commerciali, nei circuiti di illuminazione e nella distribuzione di energia a bassa capacità. La domanda di fili di rame a media tensione è spinta dalle espansioni industriali e dagli aggiornamenti delle sottostazioni, mentre le applicazioni ad alta tensione contribuiscono significativamente alla trasmissione a lunga distanza e all’integrazione delle energie rinnovabili. Il segmento a bassa tensione mantiene la sua leadership grazie ai volumi di consumo elevati, ai requisiti di conformità alla sicurezza e alle crescenti attività di ristrutturazione nelle regioni sviluppate e in via di sviluppo, garantendo una domanda sostenuta di soluzioni di cablaggio in rame affidabili ed efficienti.

Principali Fattori di Crescita

Rapida Espansione dei Progetti di Costruzione e Infrastrutture

Il mercato dei fili di rame strutturali sperimenta una forte crescita trainata da sviluppi su larga scala nella costruzione e nelle infrastrutture nei settori urbani, commerciali e industriali. L’aumento degli investimenti in città intelligenti, edifici alti e servizi pubblici incrementa la domanda di cablaggio in rame durevole e ad alta conducibilità. La superiore resistenza meccanica e resistenza al fuoco del rame lo rendono un materiale preferito per applicazioni strutturali che richiedono affidabilità a lungo termine. Gli sforzi di modernizzazione guidati dal governo in strade, metropolitane, aeroporti e alloggi accelerano ulteriormente le installazioni, garantendo un aumento sostenuto del consumo di fili di rame nelle reti infrastrutturali globali.

- Ad esempio, a New York City, il cablaggio in rame è un componente fondamentale degli aggiornamenti del sistema metropolitano, fornendo connessioni durevoli e ad alta conducibilità che supportano operazioni di trasporto di massa sicure ed efficienti.

Iniziative di Modernizzazione della Rete e Elettrificazione

Gli sforzi globali per aggiornare le reti elettriche obsolete e accelerare l’elettrificazione spingono significativamente il mercato, poiché il filo di rame rimane essenziale per una distribuzione energetica efficiente. L’espansione dei progetti di energia rinnovabile, inclusi solare ed eolico, richiede linee di trasmissione robuste con alta conducibilità e prestazioni termiche. I paesi che stanno passando a sistemi di energia pulita stanno investendo pesantemente in reti a media e alta tensione, aumentando direttamente la domanda di filo di rame strutturale. Inoltre, l’aumento delle richieste di carico derivanti dall’industrializzazione e dall’espansione delle infrastrutture digitali spinge le utility a rafforzare la stabilità della rete, rafforzando la crescita del mercato a lungo termine.

- Ad esempio, Tucson Electric Power ha installato 104 miglia di cavo in rame, inclusi cavi metal-clad AWG #10, #2 e 4/0, nel suo impianto solare da 4,6 MW di Springerville Generating Station, collegando 72.000 pannelli su 44 acri mentre una rete di messa a terra in rame interrata protegge da frequenti fulmini.

Progressi nei Trasporti e nelle Applicazioni Industriali

La modernizzazione delle ferrovie, dei sistemi metropolitani e delle reti di trasporto di massa guida un maggiore utilizzo del cablaggio strutturale in rame grazie alla sua affidabilità ineguagliabile ed efficienza elettrica. L’automazione industriale, la robotica e le strutture di produzione avanzate dipendono anche dal cablaggio a base di rame per supportare apparecchiature ad alte prestazioni. La crescita delle infrastrutture di mobilità elettrica, comprese le stazioni di ricarica, aumenta la necessità di conduttori in rame ad alta resistenza. Man mano che i mercati emergenti scalano la produzione industriale e gli aggiornamenti dei trasporti, i produttori di fili di rame beneficiano di un aumento degli approvvigionamenti in settori che richiedono soluzioni elettriche durevoli e resistenti alla corrosione.

Tendenze Chiave & Opportunità

Adozione Crescente di Materiali Leggeri e Ibridi Rivestiti in Rame

Una tendenza prominente che sta plasmando il mercato è l’adozione crescente di fili in alluminio rivestito in rame (CCA) e acciaio rivestito in rame (CCS), che offrono vantaggi economici senza compromettere la conducibilità per applicazioni specifiche. Queste alternative leggere riducono i costi di installazione e migliorano l’efficienza energetica, in particolare nelle linee di telecomunicazione, ferrovie e grandi progetti strutturali. I produttori si concentrano su tecnologie di rivestimento avanzate per migliorare la durata e la resistenza alla corrosione. Questo cambiamento crea nuove opportunità per la diversificazione dei prodotti, consentendo alle aziende di soddisfare i mercati che richiedono un equilibrio tra prestazioni ed economia dei materiali.

- Ad esempio, General Clad fornisce fili CCS per sistemi di catenaria aerea nelle ferrovie, sfruttando la sua maggiore conduttività rispetto all’acciaio semplice per un’alimentazione affidabile dei treni e una resistenza meccanica per campate più lunghe tra i supporti.

Aumento della Domanda da Installazioni di Energia Rinnovabile e Offshore

L’espansione di parchi eolici offshore, parchi solari e sistemi di energia marina genera forti opportunità per soluzioni in filo di rame strutturale resistente alla corrosione. L’alta conduttività del rame e la sua resistenza a condizioni ambientali avverse lo rendono essenziale per cablaggi sottomarini e sottostazioni offshore. Gli impegni globali crescenti verso infrastrutture energetiche a zero emissioni di carbonio guidano gli investimenti in progetti di trasmissione a lunga distanza, dove i fili di rame assicurano perdite energetiche minime. Man mano che le installazioni rinnovabili si spostano verso località marine più profonde e capacità più elevate, le soluzioni avanzate di cablaggio a base di rame diventano cruciali per l’affidabilità e l’efficienza operativa.

- Ad esempio, il parco solare fotovoltaico da 4,6 MW di Tucson Electric Power ha incorporato oltre 100 miglia di cavo di messa a terra in rame nudo AWG 4/0, formando una griglia saldata esotermicamente sepolta sotto il perimetro e le array per proteggere dai fulmini.

Sfide Chiave

Volatilità dei Prezzi del Rame e Aumento dei Costi dei Materiali

Le fluttuazioni dei prezzi globali del rame rimangono una sfida importante, influenzando direttamente i costi di produzione e i margini di profitto per i produttori di fili. La volatilità del mercato è influenzata da interruzioni nella fornitura mineraria, tensioni geopolitiche e fluttuazioni della domanda nei settori delle costruzioni e dell’elettronica. I costi più elevati delle materie prime possono ritardare progetti infrastrutturali e industriali su larga scala, portando gli acquirenti a esplorare alternative a basso costo come CCA o CCS. I produttori devono rafforzare la resilienza della catena di approvvigionamento e adottare strategie di prezzo anticipato per gestire l’instabilità mantenendo offerte di prodotti competitive.

Concorrenza da Materiali Conduttivi Alternativi

Il mercato affronta una crescente pressione da materiali alternativi come l’alluminio e conduttori compositi avanzati, che offrono risparmi sui costi e peso ridotto per applicazioni specifiche. Sebbene il rame offra una conduttività e una resistenza superiori, il prezzo inferiore dell’alluminio e la facilità di installazione attraggono alcuni progetti di utilità e costruzione. I progressi tecnologici nelle leghe di alluminio continuano a migliorare le prestazioni, sfidando il dominio del rame nelle applicazioni a media e bassa tensione. Questo cambiamento costringe i produttori a innovare con prodotti in rame ad alta efficienza e caratteristiche a valore aggiunto per difendere la quota di mercato.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 29,4% nel mercato dei fili di rame strutturale, guidato da ampi investimenti nella modernizzazione della rete, aggiornamenti delle infrastrutture urbane e l’espansione dei progetti di energia rinnovabile. Gli Stati Uniti guidano la domanda grazie ad attività di costruzione su larga scala, automazione industriale e rapida elettrificazione dei sistemi di trasporto. Il Canada contribuisce significativamente attraverso la trasmissione di energia idroelettrica e gli sviluppi del settore minerario che richiedono cablaggi in rame ad alte prestazioni. Un forte accento normativo sull’efficienza energetica e sui sistemi elettrici sicuri contro gli incendi continua a stimolare il consumo di fili di rame in applicazioni commerciali, residenziali e industriali.

Europa

L’Europa rappresenta una quota di mercato del 26,7%, sostenuta da iniziative aggressive di decarbonizzazione, sviluppo di reti intelligenti e ammodernamento di edifici più vecchi con sistemi di cablaggio ad alta efficienza. Germania, Francia e Regno Unito dominano la domanda regionale grazie a una solida produzione industriale e alla penetrazione delle energie rinnovabili, comprese le installazioni eoliche offshore. Le rigorose norme di sicurezza elettrica della regione rafforzano l’adozione di cablaggi in rame ad alta conduttività. L’elettrificazione ferroviaria in corso, le pratiche di costruzione sostenibile e le interconnessioni di trasmissione transfrontaliere accelerano ulteriormente la crescita del mercato, posizionando l’Europa come un contributore chiave alla domanda di fili di rame strutturali nel periodo di previsione.

Asia-Pacifico

L’Asia-Pacifico guida il mercato globale con una quota del 38,6%, trainata da una rapida urbanizzazione, dall’espansione delle attività edilizie e dallo sviluppo massiccio delle infrastrutture energetiche in Cina, India, Giappone e Sud-est asiatico. I programmi di elettrificazione guidati dal governo e l’espansione industriale aumentano significativamente la domanda di cablaggi in rame a bassa e media tensione. La forte base manifatturiera della regione aumenta il consumo in elettronica, trasporti e installazioni di energie rinnovabili. Gli investimenti crescenti nell’eolico offshore in Cina e Giappone incrementano ulteriormente le esigenze di fili di rame ad alta tensione. Il dominio dell’APAC è rafforzato dall’alta densità di popolazione, dalla crescita economica e dagli investimenti infrastrutturali sostenuti.

America Latina

L’America Latina cattura una quota di mercato del 3,8%, supportata da crescenti investimenti nella modernizzazione delle infrastrutture, nella costruzione residenziale e nelle reti di distribuzione energetica. Brasile e Messico guidano la domanda regionale grazie all’espansione industriale, agli aggiornamenti delle reti elettriche e agli sviluppi abitativi urbani. L’adozione di fili di rame è in aumento nei trasporti, nelle operazioni minerarie e nei progetti di energie rinnovabili su piccola scala in Cile e Colombia. Nonostante le fluttuazioni economiche, le iniziative governative per rafforzare l’affidabilità energetica e ampliare l’elettrificazione rurale continuano a sostenere la crescita del mercato, creando opportunità costanti per i produttori di fili di rame in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 4,5%, alimentata da megaprogetti infrastrutturali in corso, dallo sviluppo immobiliare commerciale e dall’espansione delle reti di trasmissione energetica. I paesi del Golfo come l’Arabia Saudita e gli Emirati Arabi Uniti guidano la domanda attraverso lo sviluppo di città intelligenti e programmi di diversificazione energetica. In Africa, la crescita demografica e gli sforzi di elettrificazione stimolano il consumo di fili di rame a bassa tensione. Inoltre, gli investimenti in ferrovie e strutture industriali in Sud Africa ed Egitto contribuiscono all’espansione del mercato. L’attenzione crescente della regione su sistemi elettrici affidabili e durevoli rafforza l’impiego di fili di rame in applicazioni chiave.

Segmentazioni di Mercato:

Per Tipo

- Filo di rame trafilato a freddo

- Filo d’acciaio rivestito in rame (CCS)

- Filo di alluminio rivestito in rame (CCA)

- Filo di rame rivestito in titanio

- Altri

Per Applicazione

- Costruzione & infrastruttura

- Trasmissione & distribuzione di energia

- Ferrovie & trasporti

- Installazioni marine & offshore

- Altri

Per Tensione

- Bassa tensione

- Media tensione

- Alta tensione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato dei fili di rame strutturali presenta attori di spicco come Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Rea Magnet Wire, Superior Essex, Sumitomo Electric, Hitachi Cable e Okonite, che plasmano le prestazioni del settore attraverso ampi portafogli di prodotti e capacità di fornitura globale. Queste aziende si concentrano su soluzioni di fili di rame ad alta conduttività, resistenti alla corrosione e durevoli, progettate per applicazioni in costruzione, distribuzione di energia, trasporti e offshore. Investimenti strategici in tecnologie di produzione avanzate, processi di ricottura continua e ingegneria di materiali sostenibili migliorano l’affidabilità del prodotto e l’efficienza dei costi. I principali produttori perseguono sempre più fusioni, espansioni di capacità e partnership regionali per rafforzare le reti di distribuzione e assicurarsi contratti a lungo termine con utility e sviluppatori di infrastrutture. La crescente domanda di materiali ibridi rivestiti in rame incoraggia l’innovazione in design leggeri, mentre la transizione verso energie rinnovabili e aggiornamenti delle reti intelligenti spinge le aziende a sviluppare fili ad alte prestazioni in grado di supportare i carichi elettrici moderni. Questo ambiente dinamico favorisce il continuo avanzamento tecnologico e la differenziazione competitiva.

Analisi dei Giocatori Chiave

- Nexans (Francia)

- Superior Essex (USA)

- Sumitomo Electric (Giappone)

- Okonite (USA)

- Hitachi Cable (Giappone)

- Southwire (USA)

- LS Cable & System (Corea del Sud)

- Prysmian Group (Italia)

- Rea Magnet Wire (USA)

- General Cable (USA)

Sviluppi Recenti

- Nel febbraio 2025, Mirae Asset Global Investments ha effettuato un investimento di 200 milioni di dollari in Essex Solutions, l’attività di filo magnetico formata dall’acquisizione di Essex Furukawa Magnet Wire da parte di Superior Essex.

- Nel novembre 2025, JTL Industries Limited ha ampliato il suo portafoglio di metalli non ferrosi con un prodotto di rame a colata continua (CC) destinato ai settori dei veicoli elettrici e delle energie rinnovabili.

- Nel luglio 2025, Taihan Cable & Solution ha acquisito lo specialista nell’installazione di cavi offshore OceanC&I, migliorando le sue capacità chiavi in mano per applicazioni di filo di rame strutturale nei cavi sottomarini lungo l’intera catena del valore, dalla progettazione alla manutenzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Tensione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà costantemente man mano che i progetti di costruzione e infrastrutture globali continueranno ad espandersi.

- La modernizzazione delle reti e l’integrazione delle energie rinnovabili aumenteranno la domanda di cablaggi in rame ad alte prestazioni.

- L’adozione di fili in alluminio rivestito in rame e acciaio rivestito in rame aumenterà poiché le industrie cercano alternative leggere ed economiche.

- L’elettrificazione delle reti di trasporto, comprese metropolitane e ferrovie, rafforzerà il consumo di fili di rame.

- Le installazioni eoliche offshore e marine aumenteranno la domanda di soluzioni di fili di rame strutturali resistenti alla corrosione.

- I progressi nelle tecnologie di produzione miglioreranno la resistenza, la durata e l’efficienza dei conduttori.

- L’automazione industriale e l’espansione delle fabbriche intelligenti guideranno un maggiore utilizzo di cablaggi in rame nelle apparecchiature industriali.

- Le economie emergenti sperimenteranno una domanda accelerata grazie a programmi di urbanizzazione ed elettrificazione.

- Le iniziative di sostenibilità spingeranno i produttori a sviluppare prodotti di fili di rame eco-efficienti e riciclabili.

- Fusioni strategiche ed espansioni di capacità rimodelleranno le catene di approvvigionamento globali e miglioreranno la competitività del mercato.