Panoramica del Mercato del Cibo Verde:

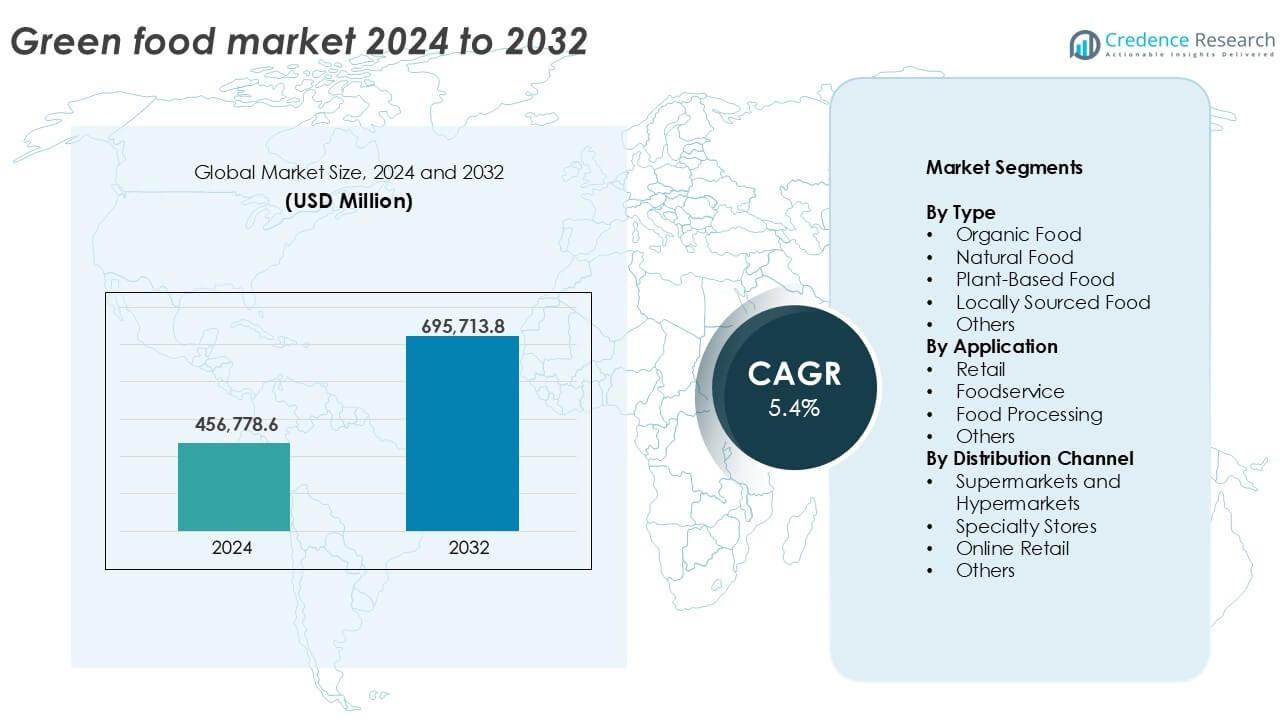

La dimensione del mercato del Cibo Verde è stata valutata a 456.778,6 milioni di USD nel 2024 e si prevede che raggiungerà 695.713,8 milioni di USD entro il 2032, con un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato del Cibo Verde 2025 |

456.778,6 milioni di USD |

| Mercato del Cibo Verde, CAGR |

5,4% |

| Dimensione del Mercato del Cibo Verde 2032 |

695.713,8 milioni di USD |

Approfondimenti sul Mercato del Cibo Verde

- L’aumento della domanda dei consumatori per alimenti biologici, a base vegetale e naturali sta guidando la crescita nei canali al dettaglio e di ristorazione.

- I trend chiave includono una maggiore adozione di prodotti con etichetta pulita, non OGM e proteine alternative nelle economie sviluppate ed emergenti.

- I principali attori come Danone, General Mills e The Hain Celestial Group dominano attraverso l’innovazione dei prodotti e acquisizioni, mentre i marchi più piccoli crescono tramite la vendita al dettaglio online.

- Il Nord America guida il mercato con una quota del 30,2%, seguito dall’Europa al 28%, mentre il cibo biologico detiene la quota più alta per tipo con oltre il 35%.

Analisi della Segmentazione del Mercato del Cibo Verde:

Per Tipo

Il Cibo Biologico domina il mercato del cibo verde per tipo, rappresentando oltre il 35% della quota di mercato totale nel 2024. La sua crescita è guidata dalla crescente consapevolezza dei consumatori riguardo all’agricoltura senza sostanze chimiche e ai benefici per la salute associati ai prodotti biologici. Il supporto normativo e le certificazioni aumentano anche la fiducia dei consumatori. Il Cibo a Base Vegetale segue da vicino, alimentato dalle tendenze dello stile di vita vegano e dall’aumento dei casi di intolleranza al lattosio. I segmenti di cibo naturale e a chilometro zero mostrano una forte attrazione regionale grazie alla freschezza, alla bassa impronta di carbonio e al supporto della comunità. La categoria “Altri” cattura categorie di nicchia come cibo con etichetta ecologica e commercio equo.

- Ad esempio, Whole Foods Market gestisce oltre 500 negozi in Nord America e nel Regno Unito vendendo prodotti alimentari biologici certificati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Applicazione

Il Retail guida il mercato per applicazione, contribuendo a oltre il 45% della quota di ricavi nel 2024. Beneficia del crescente numero di corsie dedicate a prodotti biologici e salutistici nei supermercati e nei negozi di convenienza. Gli acquirenti cercano attivamente opzioni ecologiche per il consumo quotidiano. La ristorazione sta guadagnando slancio, supportata dall’integrazione di menu a base vegetale nei ristoranti e nei caffè. La trasformazione alimentare vede una domanda stabile poiché i produttori introducono beni confezionati con etichetta pulita. Il segmento “Altri” include acquirenti istituzionali come scuole e ospedali che incorporano cibo verde nei programmi nutrizionali.

- Ad esempio, Panera Bread ha rimosso più di 150 ingredienti artificiali dal suo menu negli Stati Uniti per soddisfare la domanda di cibo pulito.

Per Canale di Distribuzione

Supermercati e Ipermercati dominano il segmento del canale di distribuzione con oltre il 40% di quota nel 2024. Questi negozi offrono ampie assortimenti, visibilità e facile accesso a prodotti alimentari certificati green. I Negozi Specializzati seguono grazie alle loro selezioni curate e focalizzate sulla salute, che si rivolgono a compratori di nicchia. Il Commercio Online mostra la crescita più rapida, guidata dall’espansione dell’e-commerce, dalla comodità della consegna a domicilio e dal marketing digitale di prodotti biologici. Il segmento “Altri” include vendite dirette dalle fattorie e modelli cooperativi che attraggono acquirenti localmente consapevoli alla ricerca di fonti tracciabili.

Principali Fattori di Crescita

Aumento della Consapevolezza dei Consumatori su Salute e Sostenibilità

Il mercato del cibo green è principalmente guidato da un aumento della consapevolezza dei consumatori riguardo alla salute, alla nutrizione e all’impatto ambientale. I consumatori scelgono sempre più prodotti alimentari privi di pesticidi dannosi, conservanti e OGM. Questo cambiamento di preferenze supporta cibi biologici, a base vegetale e di origine locale. Le campagne focalizzate sulla sostenibilità e le crescenti preoccupazioni sul cambiamento climatico incoraggiano l’adozione di diete eco-friendly. I quadri normativi che impongono etichettature pulite e approvvigionamenti sostenibili rafforzano ulteriormente la fiducia nel cibo green. Con l’aumento delle malattie legate allo stile di vita, i consumatori attenti alla salute ora vedono il cibo come uno strumento preventivo, promuovendo una crescita costante della domanda sia nei mercati sviluppati che emergenti.

- Ad esempio, Sprouts Farmers Market offre circa 200 varietà di prodotti biologici in circa 478 negozi in 24 stati degli Stati Uniti, promuovendo scelte alimentari legate alla sostenibilità e alla nutrizione.

Espansione dell’Infrastruttura di Vendita al Dettaglio e delle Piattaforme di E-Commerce

La crescita dei formati di vendita al dettaglio moderni e dei mercati digitali è un forte abilitatore per il settore del cibo green. Supermercati e ipermercati hanno ampliato le loro sezioni di cibo biologico e salutare, mentre i negozi specializzati si rivolgono a preferenze di nicchia con selezioni curate. Le piattaforme online consentono ai piccoli produttori di raggiungere un pubblico più ampio senza grandi investimenti di capitale. I giganti dell’e-commerce promuovono sempre più linee di prodotti eco-friendly con campagne mirate e abbonamenti. App mobili, consegne senza contatto e tracciabilità trasparente aumentano la fiducia dei consumatori e la facilità di acquisto. Questa disponibilità omnicanale supporta la crescita dei marchi di cibo green, specialmente nelle aree urbane e semi-urbane dove la convenienza e la velocità influenzano il comportamento d’acquisto.

- Ad esempio, Thrive Market serve oltre 1,6 milioni di membri online con consegna di cibo orientato alla salute a livello nazionale.

Politiche Governative di Supporto e Certificazioni

Le normative governative e le iniziative a livello globale hanno creato un ambiente favorevole per l’espansione del cibo verde. Programmi che incentivano l’agricoltura biologica, sussidi per l’agricoltura sostenibile e benefici fiscali per la conformità agli eco-label aumentano la partecipazione alla catena di approvvigionamento. Standard di certificazione come USDA Organic, EU Organic e India Organic aiutano a convalidare le affermazioni sui prodotti e aumentano la credibilità del mercato. Le partnership pubblico-private e le campagne di sensibilizzazione educano anche agricoltori e consumatori sui benefici della produzione e del consumo sostenibili. Scuole e istituzioni pubbliche adottano sempre più il cibo verde nei programmi di nutrizione. Questi sforzi strutturali riducono le barriere per i produttori e instillano fiducia a lungo termine nelle catene di approvvigionamento del cibo verde.

Tendenze e Opportunità Chiave

Spostamento Verso Proteine Vegetali e Alternative

Una tendenza prominente nel mercato del cibo verde è il rapido spostamento verso diete a base vegetale e alternative alla carne. Le crescenti preoccupazioni per il benessere degli animali, le emissioni di gas serra e i problemi di salute legati al colesterolo hanno incoraggiato i consumatori a optare per prodotti proteici a base di soia, piselli e lenticchie. Startup e aziende di tecnologia alimentare continuano a innovare con alternative derivate dalle piante che imitano da vicino carne, uova e latticini. Le partnership tra catene di fast-food globali e marchi a base vegetale hanno ulteriormente normalizzato le proteine alternative. Questa tendenza presenta grandi opportunità per la diversificazione dei prodotti, specialmente nei settori degli alimenti funzionali, pasti pronti e nutrizione sportiva rivolti a consumatori attenti alla salute e flessitariani.

- Ad esempio, McDonald’s offre il burger McPlant, sviluppato con Beyond Meat, con un hamburger a base vegetale che utilizza patate, piselli e riso.

Premiumizzazione e Preferenze per Etichette Pulite

I consumatori mostrano una crescente preferenza per le offerte di cibo verde premium che enfatizzano etichette pulite, benefici funzionali e approvvigionamento tracciabile. Ingredienti con minima lavorazione, chiara provenienza e valore aggiunto per la salute—come antiossidanti o probiotici—stanno guadagnando terreno. I marchi che sottolineano trasparenza e pratiche etiche, come l’agricoltura rigenerativa o l’approvvigionamento equo e solidale, guadagnano una maggiore fedeltà dei clienti. La premiumizzazione consente agli operatori di ottenere margini più alti allineandosi con la domanda dei consumatori per il benessere a valore aggiunto. Questa tendenza apre opportunità di differenziazione, specialmente in categorie come snack, bevande e alternative ai latticini dove gusto e nutrizione guidano entrambi il comportamento di acquisto ripetuto.

Sfide Chiave

Punti di Prezzo Elevati e Problemi di Accessibilità

Una delle principali sfide nel mercato del cibo verde è l’alto costo di produzione e di prezzo, che rende i prodotti meno accessibili ai consumatori a reddito medio e basso. Gli ingredienti biologici e di origine sostenibile richiedono pratiche più labor-intensive, costi di conformità più elevati e spesso rese limitate, risultando in prezzi premium. Anche i rivenditori considerano i rischi di inventario e le spese di certificazione. Nei mercati sensibili al prezzo, i consumatori possono ancora optare per alternative convenzionali nonostante la consapevolezza dei benefici per la salute. Colmare questo divario di accessibilità rimane un ostacolo chiave per i marchi di cibo verde che mirano alla penetrazione del mercato di massa. Scalare le operazioni e ottimizzare le catene di approvvigionamento potrebbe gradualmente ridurre le barriere di costo.

Complessità della Catena di Approvvigionamento e Base Produttiva Limitata

La catena di approvvigionamento alimentare verde è altamente frammentata e dipendente da un numero limitato di produttori certificati e aziende agricole sostenibili. Questo crea colli di bottiglia nell’approvvigionamento, soprattutto durante le fluttuazioni stagionali o quando la domanda aumenta. La logistica è ulteriormente complicata dalla necessità di gestione, stoccaggio e trasporto separati per preservare la qualità biologica o deperibile. Il commercio transfrontaliero di alimenti verdi certificati affronta anche ostacoli normativi e standard incoerenti. I ritardi nei processi di certificazione e la mancanza di manodopera qualificata per pratiche sostenibili aumentano la sfida. Gli operatori di mercato devono investire nella costruzione di capacità, digitalizzazione e sensibilizzazione degli agricoltori per garantire la stabilità a lungo termine della catena di approvvigionamento.

Analisi Regionale

Nord America

Il Nord America detiene una posizione dominante nel mercato degli alimenti verdi con una quota di mercato superiore al 30% nel 2024. La forte domanda dei consumatori per alimenti biologici e a base vegetale, sostenuta da un alto potere d’acquisto e consapevolezza della salute, guida la crescita negli Stati Uniti e in Canada. I giganti del retail espandono attivamente le loro gamme biologiche, mentre i punti di ristoro offrono sempre più opzioni sostenibili. Il supporto del governo per l’agricoltura biologica e l’etichettatura pulita aumenta la fiducia nel mercato. Le crescenti preoccupazioni per le malattie legate allo stile di vita promuovono ulteriormente il consumo di alimenti verdi. La regione beneficia di una catena di approvvigionamento ben sviluppata e tecnologie avanzate di trasformazione alimentare che migliorano la disponibilità dei prodotti e la durata di conservazione.

Europa

L’Europa rappresenta circa il 28% della quota di mercato globale degli alimenti verdi nel 2024. Le preferenze dei consumatori si orientano fortemente verso prodotti biologici, con etichetta pulita e di origine locale a causa di una forte consapevolezza ambientale. Paesi come Germania, Francia e Regno Unito sono leader nel consumo biologico. Le rigide normative dell’UE e gli obiettivi di sostenibilità spingono i produttori verso pratiche più ecologiche. I rivenditori e i negozi specializzati enfatizzano gli alimenti eco-certificati, mentre l’innovazione a base vegetale guadagna slancio in più categorie. L’infrastruttura matura della regione e le reti di distribuzione efficienti supportano la crescita. La domanda istituzionale da parte di scuole e settori sanitari rafforza ulteriormente la posizione dell’Europa nel mercato globale degli alimenti verdi.

Asia Pacifico

L’Asia Pacifico detiene circa il 22% del mercato degli alimenti verdi nel 2024 ed è la regione in più rapida crescita. La crescente consapevolezza della salute, l’urbanizzazione e una classe media in crescita alimentano la domanda in Cina, India, Giappone e Sud-Est asiatico. I governi promuovono l’agricoltura biologica attraverso sussidi e schemi di certificazione, soprattutto in India e Cina. L’aumento della penetrazione dell’e-commerce consente un accesso più ampio ai prodotti ecologici nei mercati urbani e rurali. I consumatori più giovani adottano diete a base vegetale influenzate dalle tendenze dei social media. Le catene di vendita al dettaglio e le piattaforme di consegna di cibo espandono le loro offerte di alimenti verdi. Nonostante le lacune infrastrutturali in alcune aree, la rapida digitalizzazione accelera la portata del mercato in tutta la regione.

America Latina

L’America Latina cattura quasi il 10% della quota di mercato del cibo verde nel 2024. Brasile, Argentina e Messico sono contributori chiave, con una crescente consapevolezza riguardo all’alimentazione pulita e alle pratiche di agricoltura biologica. La regione beneficia di abbondante terra coltivabile, consentendo un forte potenziale per la produzione locale di cibo verde. L’interesse dei consumatori per alimenti naturali e di origine locale cresce costantemente, specialmente nei centri urbani. Tuttavia, l’accessibilità economica rimane una sfida, limitando un’adozione più ampia. I programmi governativi a sostegno delle pratiche agroecologiche aiutano a promuovere l’agricoltura biologica. Le piattaforme di vendita al dettaglio e online svolgono un ruolo crescente nell’espansione del mercato, rendendo il cibo verde più visibile e accessibile ai consumatori attenti alla salute.

Medio Oriente & Africa (MEA)

Il Medio Oriente & Africa detengono una modesta quota del 5% nel mercato globale del cibo verde nel 2024, ma mostrano un potenziale emergente. Paesi ad alto reddito come gli Emirati Arabi Uniti e l’Arabia Saudita guidano la domanda attraverso offerte di cibo biologico e a base vegetale di alta qualità. I consumatori urbani focalizzati sulla salute guidano questa tendenza, supportata da campagne di alimentazione pulita. L’agricoltura regionale affronta sfide come la limitata terra coltivabile e la scarsità d’acqua, spingendo a fare affidamento sulle importazioni. In Africa, la consapevolezza sta crescendo lentamente, con governi e ONG che promuovono l’agricoltura sostenibile e la nutrizione locale. L’espansione dei formati di vendita al dettaglio moderni e la crescente penetrazione digitale giocheranno un ruolo chiave nella crescita futura.

Segmentazioni del Mercato del Cibo Verde:

Per Tipo

- Cibo Biologico

- Cibo Naturale

- Cibo a Base Vegetale

- Cibo di Origine Locale

- Altri

Per Applicazione

- Vendita al Dettaglio

- Ristorazione

- Trasformazione Alimentare

- Altri

Per Canale di Distribuzione

- Supermercati e Ipermercati

- Negozi Specializzati

- Vendita al Dettaglio Online

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del cibo verde è moderatamente frammentato, con una combinazione di multinazionali e attori di nicchia che competono in diverse categorie. Le aziende si concentrano sull’innovazione dei prodotti, sull’etichettatura trasparente e sull’approvvigionamento sostenibile per differenziare le loro offerte. Grandi aziende come Danone, General Mills Inc. e The Hain Celestial Group espandono i loro portafogli biologici e a base vegetale attraverso acquisizioni e partnership. Marchi come Nature’s Path Food, Amy’s Kitchen e Clif Bar & Company si rivolgono ai consumatori attenti alla salute con linee di prodotti specializzati, non OGM e vegani. Rivenditori come Whole Food Market Inc. e United Natural Food Inc. rafforzano la presenza sul mercato attraverso marchi privati e ampie reti di distribuzione. L’investimento continuo nella trasparenza della catena di approvvigionamento, nell’imballaggio ecologico e nelle certificazioni rimane fondamentale per guadagnare la fiducia dei consumatori. La crescita dell’e-commerce consente a marchi più piccoli come SunOpta Inc. e Eden Food di scalare rapidamente. Il mercato vede un aumento delle attività di M&A poiché le aziende mirano a espandere la portata, migliorare la capacità e entrare in nuovi segmenti di cibo verde emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Naturex

- United Natural Food Inc.

- Clif Bar & Company

- Amy’s Kitchen

- General Mills Inc.

- Nature’s Path Food

- Hain Celestial

- SunOpta Inc.

- Organic Valley

- Danone

- Whole Food Market Inc.

- WhiteWave Food Company

- Eden Food

- Earth’s Best

- The Hain Celestial Group

Sviluppi Recenti

- Nel 2022, Organic India, un rinomato marchio di tè biologico e benessere, ha introdotto i tè Tulsi Detox Kahwa e Peppermint Refresh. Questi tè certificati biologici e vegani sono disponibili in opzioni a foglia sciolta e in bustina, in linea con l’impegno del marchio a fornire prodotti di benessere sani e sostenibili.

- Nel 2022, Amul, un’azienda lattiero-casearia indiana, si è diversificata nel mercato degli alimenti biologici con una gamma di prodotti, tra cui riso biologico, farina, miele, cioccolato e prodotti a base di patate. Hanno anche avviato piani per stabilire un “college verde” per educare i giovani agricoltori sulle pratiche di agricoltura naturale e biologica e creare “haats biologici” per la vendita di prodotti biologici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda dei consumatori per scelte alimentari più sane e sostenibili continuerà a rafforzare l’espansione del mercato.

- L’adozione di alimenti a base vegetale e biologici aumenterà tra i gruppi di consumatori mainstream e di massa.

- I rivenditori espanderanno i prodotti alimentari verdi a marchio privato per migliorare l’accessibilità e i margini.

- I canali online e diretti al consumatore acquisiranno importanza per l’accesso ai prodotti e la visibilità del marchio.

- Gli operatori del settore alimentare aumenteranno le offerte di cibo verde per soddisfare le preferenze di ristorazione in evoluzione.

- L’innovazione in ingredienti a etichetta pulita e funzionali supporterà la differenziazione del prodotto.

- L’adozione di imballaggi sostenibili accelererà per allinearsi alle aspettative ambientali.

- Le economie emergenti vedranno un’adozione più rapida grazie all’urbanizzazione e alla crescita del reddito.

- Partnership strategiche e acquisizioni rimodelleranno il posizionamento competitivo tra i giocatori chiave.

- La trasparenza della catena di approvvigionamento e la conformità alla certificazione rimarranno critiche per la crescita a lungo termine.