Panoramica del Mercato del Monitoraggio Cerebrale:

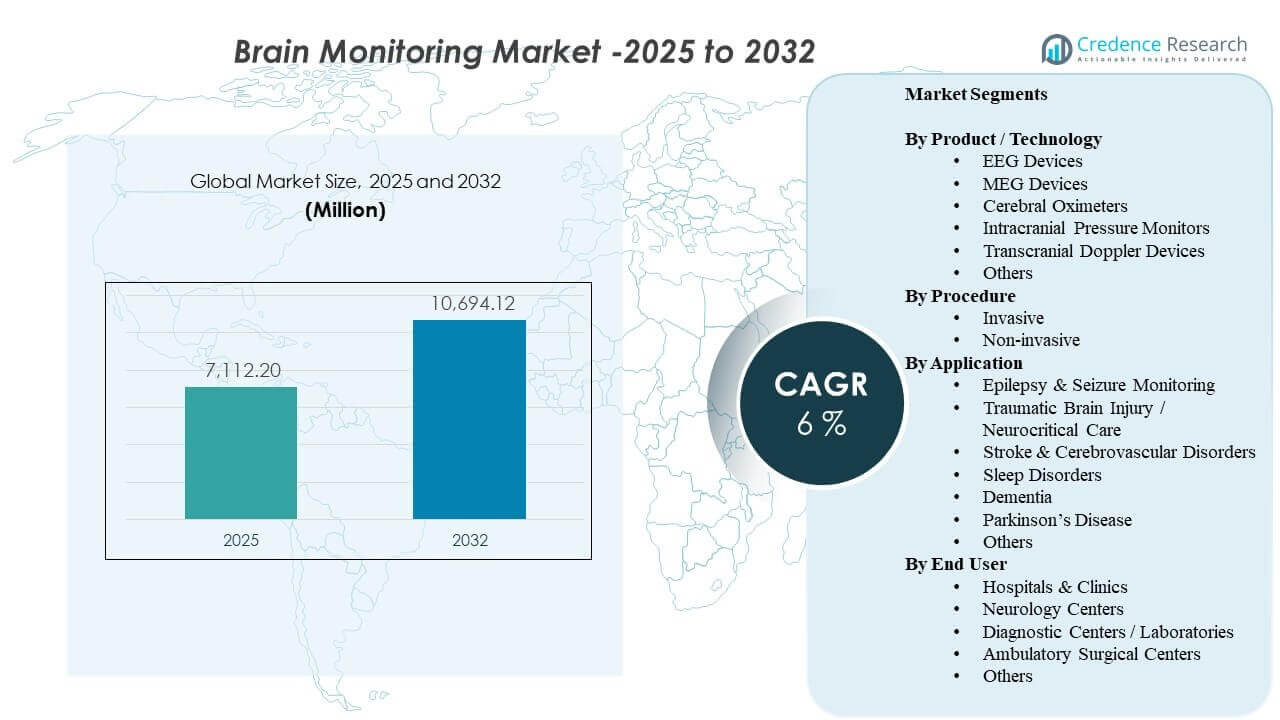

La dimensione del mercato globale del monitoraggio cerebrale è stata stimata a 7.112,2 milioni di USD nel 2025 e si prevede che raggiungerà i 10.694,12 milioni di USD entro il 2032, crescendo a un CAGR del 6% dal 2025 al 2032. La domanda è influenzata da un maggiore utilizzo della neurodiagnostica e del monitoraggio continuo in contesti di cure acute, dove decisioni cliniche più rapide e gestione del rischio sono fondamentali per i risultati dei pazienti. L’adozione è inoltre supportata dall’espansione dell’accesso ai servizi di neurologia e dall’uso più ampio del monitoraggio nei percorsi dell’ictus, nella valutazione delle crisi e nelle cure neurocritiche. Nel periodo di previsione, si prevede che gli aggiornamenti tecnologici e l’integrazione dei flussi di lavoro negli ospedali e nei centri neurologici specializzati manterranno attivi i cicli di sostituzione e la domanda di servizi.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato del Monitoraggio Cerebrale 2025 |

7.112,2 milioni di USD |

| Mercato del Monitoraggio Cerebrale, CAGR |

6% |

| Dimensione del Mercato del Monitoraggio Cerebrale 2032 |

10.694,12 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato si espanderà da 7.112,2 milioni di USD (2025) a 10.694,12 milioni di USD (2032), registrando un CAGR del 6% (2025–2032).

- Le procedure non invasive hanno rappresentato il 72,4% della quota nel 2025, riflettendo la preferenza per un monitoraggio a basso rischio e ripetibile nei contesti di cura.

- Ospedali e cliniche hanno rappresentato il 65,3% della quota nel 2025, supportati dalla domanda di terapia intensiva e dall’acquisto centralizzato per l’infrastruttura di neuro-monitoraggio.

- I dispositivi EEG hanno detenuto il 29,6% della quota nel 2025, guidati dall’ampia utilità clinica nella valutazione delle crisi e nel monitoraggio neurocritico.

- Lesioni cerebrali traumatiche / Cure neurocritiche hanno catturato il 27,6% della quota nel 2025, riflettendo le esigenze di monitoraggio sostenute nella gestione dei pazienti ad alta acuità.

Analisi dei Segmenti

Il mercato mostra una chiara inclinazione verso flussi di lavoro di monitoraggio scalabili che possono supportare valutazioni frequenti senza aggiungere oneri procedurali. Le modalità non invasive rimangono centrali perché si allineano con test ripetuti, configurazioni più rapide e un uso più ampio sia nei percorsi di ricovero che ambulatoriali. Gli ospedali continuano a essere il principale centro di domanda a causa delle esigenze di neuro-terapia intensiva, dell’utilizzo multi-dipartimentale e dell’integrazione più stretta con il monitoraggio aziendale e i flussi di lavoro decisionali clinici.

Tra i prodotti, l’EEG mantiene un ruolo di primo piano perché è integrato nella pratica neurodiagnostica di routine e sempre più supportato dall’ottimizzazione dei flussi di lavoro, dalla portabilità e dagli strumenti di interpretazione digitale. La domanda applicativa è rafforzata dalle cure neurocritiche, dove l’osservazione continua, il rilevamento precoce del deterioramento e il monitoraggio protocollato sono comuni. Poiché i fornitori cercano una maggiore produttività e qualità costante, la selezione dei dispositivi favorisce sempre più l’affidabilità, l’interoperabilità e il supporto ai servizi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Prodotto / Approfondimenti Tecnologici

Dispositivi EEG hanno rappresentato la quota più grande del 29,6% nel 2025. L’EEG rimane ampiamente adottato grazie alla sua versatilità nei controlli delle crisi, nella valutazione dello stato mentale alterato e nel monitoraggio continuo nelle cure critiche. La modalità beneficia di protocolli clinici consolidati, ampia familiarità dei medici e una distribuzione relativamente scalabile rispetto a sistemi più intensivi in termini di infrastruttura. Aggiornamenti continui in portabilità, gestione dei dati e flussi di lavoro di interpretazione continuano a sostenere una domanda costante in ospedali e centri di neurologia.

Per Approfondimenti Procedurali

Procedure non invasive hanno rappresentato la quota più grande del 72,4% nel 2025. I fornitori preferiscono metodi non invasivi perché riducono il rischio procedurale, supportano il monitoraggio ripetuto e si integrano più facilmente nei percorsi di cura di routine. Questi approcci si allineano anche con contesti ambulatoriali e di dimissione graduale dove l’installazione rapida e il minor carico di personale sono importanti. Man mano che il monitoraggio si espande oltre le terapie intensive terziarie, le opzioni non invasive tendono a scalare più velocemente grazie a un’implementazione più semplice e a una più ampia accettazione clinica.

Per Approfondimenti Applicativi

Lesioni Cerebrali Traumatiche / Cura Neurocritica hanno rappresentato la quota più grande del 27,6% nel 2025. I pazienti neuro ad alta acuità richiedono spesso un’osservazione continua per rilevare i rischi di lesioni secondarie e guidare interventi tempestivi. L’intensità del monitoraggio è maggiore nei contesti neurocritici a causa delle cure guidate da protocolli, delle comorbidità complesse e della necessità di tendenze in tempo reale. Questa concentrazione di utilizzo e monitoraggio ripetuto supporta una forte domanda di sistemi affidabili, accessori e supporto di servizio negli ambienti di cure critiche.

Per Approfondimenti sugli Utenti Finali

Ospedali & Cliniche hanno rappresentato la quota più grande del 65,3% nel 2025. Gli ospedali concentrano la domanda perché il monitoraggio neuro è utilizzato nei flussi di lavoro di emergenza, terapia intensiva, sala operatoria e neurologia ospedaliera. L’approvvigionamento è spesso centralizzato, consentendo acquisti raggruppati e accordi di servizio a lungo termine che supportano aggiornamenti continui. Volumi di pazienti più elevati, disponibilità di specialisti e integrazione IT aziendale guidano anche un utilizzo e cicli di sostituzione più forti nei sistemi ospedalieri rispetto a strutture più piccole.

Fattori Trainanti del Mercato del Monitoraggio Cerebrale

Espansione delle cure neurocritiche e monitoraggio protocollato

I percorsi di cura neurocritica si affidano sempre più al monitoraggio cerebrale continuo o frequente per guidare gli interventi e ridurre le complicazioni secondarie. Gli ospedali stanno standardizzando i protocolli di monitoraggio nelle terapie intensive e nelle unità ictus per supportare decisioni di escalation più rapide e una qualità di cura coerente. Questo aumenta l’intensità di utilizzo, non solo il posizionamento dei dispositivi, specialmente per i pazienti che richiedono il monitoraggio delle tendenze durante soggiorni prolungati. Man mano che la capacità si espande negli ospedali terziari, la domanda aumenta per sistemi che possono operare in modo affidabile con elevato uptime, configurazione semplificata e supporto di servizio.

- Ad esempio, il sistema BrainWatch EEG di Natus Medical si installa in meno di 5 minuti con rilevamento delle crisi approvato dalla FDA per l’uso in pronto soccorso/terapia intensiva. Questo aumenta l’intensità di utilizzo, non solo il posizionamento dei dispositivi, soprattutto per i pazienti che richiedono il monitoraggio delle tendenze durante soggiorni prolungati.

Crescente domanda clinica per diagnostica non invasiva su larga scala

Il monitoraggio non invasivo consente valutazioni ripetute con un minore carico procedurale, il che supporta una più ampia adozione nei reparti di degenza e negli ambienti ambulatoriali. Poiché i fornitori mirano ad aumentare il throughput e ridurre le complicazioni, preferiscono modalità che possano essere implementate rapidamente e in sicurezza su profili di pazienti diversi. Questo supporta l’approvvigionamento per reparti più ampi oltre la neurologia, inclusi il monitoraggio d’emergenza e post-acuto. Il risultato è un utilizzo di base più elevato dei dispositivi e una domanda di sostituzione più forte man mano che gli ospedali espandono la copertura del monitoraggio.

- Ad esempio, il monitoraggio della funzione cerebrale SedLine di Masimo ha ridotto l’esposizione al sevoflurano di 1,4 ore MAC e l’incidenza di delirio da emergenza anestetica pediatrica del 14% in uno studio.

Aggiornamenti tecnologici e integrazione del flusso di lavoro con il monitoraggio aziendale

Il monitoraggio cerebrale compete sempre più sull’interoperabilità, l’usabilità dei dati e l’integrazione nei flussi di lavoro decisionali clinici più ampi. I fornitori apprezzano i sistemi che possono fornire output interpretabili in ambienti elettronici e stack di monitoraggio al letto del paziente con attrito minimo. Gli aggiornamenti nel software, nella connettività e nella gestione dei dati supportano l’adozione riducendo l’interruzione del flusso di lavoro e migliorando la fiducia dei clinici. Questa dinamica aumenta anche la domanda di servizi, formazione e manutenzione mentre gli ospedali ottimizzano gli ecosistemi multi-vendor.

Crescente carico di disturbi neurologici e popolazioni in invecchiamento

Le demografie in invecchiamento e l’incidenza più alta di condizioni neurologiche aumentano i volumi di diagnosi e monitoraggio nei sistemi sanitari. Screening più ampi e modelli di riferimento precoce contribuiscono a un uso più frequente di EEG e modalità correlate per la valutazione e il follow-up. La domanda è rafforzata dalle esigenze cliniche in caso di crisi, disturbi cognitivi e disturbi del movimento in cui il monitoraggio può supportare la diagnosi differenziale o gli aggiustamenti del trattamento. Con l’aumento dei volumi di pazienti, i fornitori si concentrano sull’aumento della capacità, sul miglioramento dei tempi di risposta e sul mantenimento di una qualità costante.

Sfide del mercato del monitoraggio cerebrale

L’adozione può essere limitata da alti costi iniziali delle attrezzature, dalla necessità di personale di neurofisiologia addestrato e dall’interruzione del flusso di lavoro durante l’implementazione. Gli ospedali possono affrontare priorità di capitale concorrenti, in particolare quando gli aggiornamenti richiedono l’integrazione con i sistemi IT e i processi di governance dei dati. La variabilità nei rimborsi e nei modelli di pratica clinica può anche limitare la standardizzazione, influenzando l’intensità di utilizzo tra i siti. In contesti con risorse limitate, il monitoraggio è spesso concentrato nei centri terziari, rallentando la penetrazione più ampia.

- Ad esempio, uno studio di implementazione nel Regno Unito sul monitoraggio Doppler esofageo ha rilevato che oltre il 70% degli anestesisti ha citato la mancanza di familiarità e il tempo aggiuntivo per la formazione come barriere principali, richiedendo un programma di formazione strutturato e “campioni” clinici prima che l’uso di routine aumentasse in tre ospedali.

La complessità operativa rimane una barriera chiave, soprattutto per i casi di utilizzo del monitoraggio continuo che richiedono un posizionamento costante degli elettrodi, la gestione degli artefatti e un’interpretazione rapida. La carenza di personale può ridurre la copertura del monitoraggio e prolungare i tempi di risposta, riducendo il valore percepito e ritardando i programmi di espansione. Le sfide di interoperabilità in ambienti multi-vendor possono aumentare i costi di integrazione e prolungare i tempi di implementazione. Questi vincoli possono orientare gli acquisti verso aggiornamenti incrementali piuttosto che sostituzioni su larga scala della piattaforma.

Tendenze e Opportunità nel Mercato del Monitoraggio Cerebrale

I percorsi di cura si stanno orientando verso un monitoraggio neuro più continuo e basato sui dati in contesti ad alta intensità, creando opportunità per sistemi che migliorano la qualità del segnale e riducono il carico di lavoro dei clinici. Gli ospedali apprezzano sempre più le soluzioni che semplificano l’installazione e standardizzano i flussi di lavoro tra i reparti, il che supporta la domanda di sistemi portatili e modelli di implementazione scalabili. Con l’aumento dei volumi di monitoraggio, il supporto al servizio, la formazione e la gestione del ciclo di vita diventano differenziatori più forti. Questa tendenza favorisce i fornitori con forti capacità di installazione, copertura di supporto e ottimizzazione del flusso di lavoro.

- Ad esempio, Nihon Kohden afferma che il suo Neurofax EEG-1200 supporta da 38 a 256 canali, può integrare 8 canali dai monitor a letto, consente ai clinici di aprire fino a 4 EEG contemporaneamente e può salvare fino a 1.000 sezioni di forma d’onda più 100 forme d’onda copiate per il confronto.

I fornitori stanno anche enfatizzando la connettività e l’usabilità dei dati, creando opportunità per piattaforme integrate che allineano gli output del monitoraggio cerebrale con ambienti di monitoraggio più ampi del paziente. Le soluzioni che supportano un’interpretazione più rapida, una migliore visualizzazione delle tendenze e una reportistica semplificata possono migliorare l’adozione in contesti clinici affollati. L’espansione dei centri di neurologia e delle reti diagnostiche può anche aumentare la domanda di flotte di attrezzature standardizzate e modelli di servizio coerenti. Nel tempo, questi cambiamenti supportano sia le vendite di dispositivi che i ricavi ricorrenti da software e servizi.

Approfondimenti Regionali

Nord America (quota del 36,90% nel 2025)

Il Nord America rimane un centro di ricavi chiave grazie all’elevata capacità delle neuro-ICU, al maggiore accesso a diagnostiche specializzate e ai cicli di aggiornamento più rapidi per le apparecchiature di monitoraggio. I grandi sistemi ospedalieri danno sempre più priorità alla standardizzazione e all’interoperabilità, il che supporta le implementazioni multi-sito e gli aggiornamenti continui. La domanda è rafforzata da un’intensità di diagnosi più elevata e da percorsi di cura consolidati per ictus, convulsioni e pazienti neurocritici. L’attività competitiva si concentra tipicamente sull’integrazione aziendale, l’affidabilità del servizio e l’efficienza del flusso di lavoro.

Europa (quota del 26,40% nel 2025)

Il mercato europeo è supportato da un’erogazione strutturata dell’assistenza sanitaria, una forte copertura ospedaliera e una pratica neurodiagnostica consolidata nei principali paesi. Gli acquisti spesso enfatizzano la standardizzazione clinica, i protocolli basati sull’evidenza e l’efficacia dei costi nei sistemi pubblici. L’adozione rimane solida negli ospedali terziari e nei centri specializzati, con una domanda di sostituzione costante man mano che i sistemi si modernizzano. I fornitori che possono allinearsi ai requisiti delle gare d’appalto, alle esigenze di interoperabilità e alla copertura dei servizi tendono a ottenere buoni risultati.

Asia Pacifico (quota del 24,10% nel 2025)

L’Asia Pacifico mostra un forte slancio supportato dall’espansione degli ospedali terziari, dal miglioramento dell’accesso diagnostico e dalla crescente domanda nei percorsi di ictus e neurocritici. Gli investimenti nelle infrastrutture ospedaliere e nella capacità specialistica nei grandi centri urbani stanno aumentando l’utilizzo dei sistemi di monitoraggio cerebrale. Tuttavia, l’adozione può variare ampiamente da paese a paese in base al rimborso, alla capacità di bilancio e alla disponibilità di personale. I fornitori beneficiano di offerte scalabili, localizzazione e reti di formazione e servizio solide.

America Latina (quota del 7,60% nel 2025)

La domanda in America Latina è concentrata nei principali ospedali urbani dove la capacità di cura neurocritica e diagnostica è più forte. Gli acquisti sono spesso influenzati dai cicli di bilancio, dalle dinamiche di importazione e dalla priorità data ai dipartimenti ad alta criticità. Le opportunità di crescita sono legate all’espansione dei percorsi di trauma e ictus, insieme alla graduale modernizzazione delle flotte diagnostiche. I fornitori che offrono supporto di servizio affidabile e opzioni di distribuzione flessibili possono migliorare la penetrazione.

Medio Oriente & Africa (quota del 5,00% nel 2025)

L’adozione in Medio Oriente & Africa è tipicamente centrata negli ospedali di punta e nelle reti sanitarie private in espansione, con una diffusione graduale nei sistemi più ampi nel tempo. Gli investimenti in capitale supportano la modernizzazione in mercati selezionati, mentre altre aree affrontano vincoli legati ai bilanci e alla disponibilità di specialisti. La domanda è ancorata nei servizi di terapia intensiva e neurologia terziaria dove l’impatto del monitoraggio è massimo. L’opportunità a lungo termine è legata all’espansione della capacità, alla formazione e al miglioramento dei percorsi di accesso.

Panoramica Competitiva

La competizione è modellata dall’ampiezza dei portafogli di neuro-monitoraggio, dall’adattamento al flusso di lavoro clinico e dalla capacità di integrare segnali e report negli ambienti di monitoraggio ospedaliero. I fornitori si differenziano per affidabilità, portabilità, copertura del servizio e la forza dei programmi di formazione che supportano un utilizzo costante. Le partnership e le strategie ecosistemiche sono sempre più importanti poiché gli acquirenti preferiscono soluzioni che riducono l’attrito di integrazione nei dispiegamenti multi-dipartimentali. Il posizionamento a lungo termine favorisce le aziende che combinano hardware robusto con flussi di lavoro di servizio e dati solidi.

Medtronic Plc continua a enfatizzare soluzioni cliniche integrate e partnership che rafforzano la scala di distribuzione e l’interoperabilità ospedaliera. Il suo approccio si allinea con i sistemi sanitari che danno priorità alla standardizzazione, al supporto del ciclo di vita e alla compatibilità all’interno di ambienti di monitoraggio dei pazienti più ampi. La strategia dell’azienda beneficia di relazioni ospedaliere consolidate e della capacità di supportare implementazioni multi-sito attraverso infrastrutture di servizio. Gli sforzi di collaborazione continua possono migliorare l’accesso e accelerare l’adozione dove gli ecosistemi di monitoraggio integrato sono una priorità di acquisto.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Medtronic Plc

- Koninklijke Philips NV

- Nihon Kohden Corporation

- Natus Medical Incorporated

- Masimo Corporation

- GE HealthCare Technologies Inc.

- Nonin Medical Inc.

- Elekta AB

- Cadwell Laboratories

- Compumedics Limited

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sul settore e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel settembre 2025, Natus ha acquisito Holberg EEG, aggiungendo una piattaforma AI per l’interpretazione automatica e completa dell’EEG al suo portafoglio di neurodiagnostica e rafforzando la sua posizione nelle soluzioni avanzate di monitoraggio cerebrale.

- Nel maggio 2025, Natus Medical Incorporated ha lanciato BrainWatch, una soluzione EEG point-of-care per ambienti di terapia intensiva progettata per funzionare con la piattaforma NeuroWorks e aiutare i medici a implementare rapidamente il monitoraggio cerebrale in situazioni di emergenza e in terapia intensiva.

- Nel gennaio 2024, Aditxt ha acquisito un portafoglio di tecnologie e dispositivi di monitoraggio cerebrale EEG precedentemente di proprietà di Brain Scientific, inclusi gli asset NeuroCap e NeuroEEG, per espandere la sua presenza nelle soluzioni di monitoraggio e diagnostica neurologica.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 7112.2 milioni |

| Previsione dei ricavi nel 2032 |

USD 10694.12 milioni |

| Tasso di crescita (CAGR) |

6% (2025–2032) |

| Anno di base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prodotto / Tecnologia; Per Procedura; Per Applicazione; Per Utente Finale |

| Ambito regionale |

Nord America; Europa; Asia Pacifico; America Latina; Medio Oriente & Africa |

| Aziende chiave profilate |

Medtronic Plc; Koninklijke Philips NV; Nihon Kohden Corporation; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| Numero di pagine |

320 |

Segmentazione

Per Prodotto / Tecnologia

- Dispositivi EEG

- Dispositivi MEG

- Ossimetri Cerebrali

- Monitor di Pressione Intracranica

- Dispositivi Doppler Transcranici

- Altri

Per Procedura

Per Applicazione

- Monitoraggio Epilessia & Convulsioni

- Trauma Cranico / Terapia Neurocritica

- Ictus & Disturbi Cerebrovascolari

- Disturbi del Sonno

- Demenza

- Morbo di Parkinson

- Altri

Per Utente Finale

- Ospedali & Cliniche

- Centri di Neurologia

- Centri Diagnostici / Laboratori

- Centri Chirurgici Ambulatoriali

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa