Panoramica del Mercato

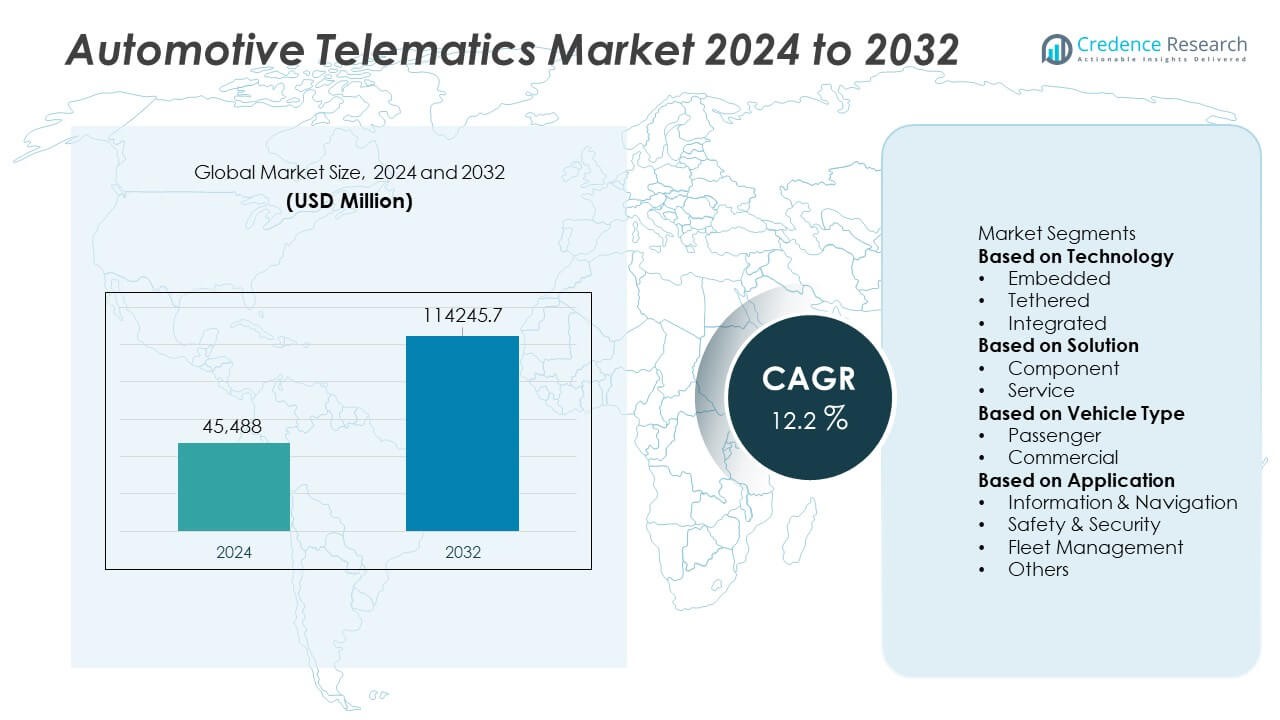

La dimensione del mercato della telematica automobilistica ha raggiunto i 45.488 milioni di USD nel 2024 e si prevede che crescerà fino a 114.245,7 milioni di USD entro il 2032, registrando un CAGR del 12,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Telematica Automobilistica 2024 |

USD 45.488 Milioni |

| Mercato della Telematica Automobilistica, CAGR |

12,2% |

| Dimensione del Mercato della Telematica Automobilistica 2032 |

USD 114.245,7 Milioni |

Il mercato della telematica automobilistica è influenzato da attori chiave come Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company e Volkswagen AG. Queste aziende espandono le capacità telematiche attraverso piattaforme integrate, aggiornamenti over-the-air e servizi di sicurezza avanzati. Il Nord America guida il mercato con una quota del 38%, trainato da un forte supporto normativo, alta adozione di veicoli connessi e digitalizzazione diffusa delle flotte. L’Europa segue con una quota del 29%, supportata da rigidi mandati di sicurezza e crescente domanda di soluzioni di mobilità connessa nei segmenti dei veicoli passeggeri e commerciali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della telematica automobilistica ha raggiunto i 45.488 milioni di USD nel 2024 e crescerà a un CAGR del 12,2% fino al 2032.

- I principali driver di mercato includono la crescente domanda di funzionalità di sicurezza connesse e l’espansione delle esigenze di ottimizzazione delle flotte tra le aziende globali di trasporto e logistica.

- I principali trend includono una più ampia adozione della telematica integrata, aggiornamenti over-the-air e manutenzione predittiva guidata dall’IA mentre i produttori di automobili si spostano verso piattaforme veicolari definite dal software.

- L’analisi competitiva mostra che i principali attori migliorano i servizi digitali mentre il Nord America guida con una quota del 38%, seguito dall’Europa al 29%, Asia Pacifico al 25%, America Latina al 5% e Medio Oriente & Africa al 3%.

- I vincoli di mercato includono i rischi di cybersecurity e i costi elevati, mentre la tecnologia integrata detiene una quota del 52% del segmento e la telematica basata sui servizi guida con una quota del 58%, supportando una crescita regionale e globale sostenuta.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tecnologia

La telematica integrata guida questo segmento con una quota del 52%, supportata da una forte integrazione OEM e dalla crescente domanda di funzionalità di sicurezza connesse. I produttori di automobili preferiscono i sistemi integrati perché offrono connettività affidabile, risposta automatica agli incidenti e diagnostica in tempo reale. Le opzioni connesse e integrate crescono grazie alla flessibilità di accoppiamento con smartphone, ma rimangono secondarie poiché forniscono una profondità di dati limitata. La crescente attenzione alla manutenzione predittiva e al monitoraggio remoto rafforza l’adozione integrata nei mercati globali. Le normative che impongono sistemi di sicurezza avanzati aumentano anche la domanda, mantenendo la tecnologia integrata in una posizione dominante.

- Ad esempio, BMW ha molti veicoli connessi che sono in grado di ricevere aggiornamenti over-the-air (OTA). Questo sistema consente numerosi aggiornamenti software che introducono nuove funzionalità, miglioramenti funzionali e miglioramenti della qualità in tutta la flotta.

Per Soluzione

La telematica basata sui servizi detiene una quota del 58%, guidata dall’aumento dell’adozione di strumenti di gestione delle flotte, diagnostica remota e servizi connessi basati su abbonamento. I produttori di automobili e i fornitori di mobilità investono in piattaforme cloud che migliorano l’analisi, migliorano il tempo di attività del veicolo e supportano aggiornamenti continui. Le offerte basate su componenti rimangono essenziali ma si espandono a un ritmo più lento a causa della loro struttura di entrate una tantum. La crescita dell’assicurazione basata sull’uso, dei servizi di cybersecurity e della mobilità come servizio rafforza la leadership delle soluzioni di servizio. L’espansione degli ecosistemi digitali e delle offerte a valore aggiunto rafforzano ulteriormente il dominio del segmento dei servizi.

- Ad esempio, General Motors OnStar gestisce le interazioni con i clienti che comprendono una varietà di servizi per veicoli connessi. La piattaforma offre funzionalità tra cui richieste di diagnostica remota, notifiche automatiche di incidenti e aggiornamenti remoti del veicolo, tutti progettati per migliorare la sicurezza e la connettività per i conducenti.

Per Tipo di Veicolo

I veicoli passeggeri guidano questo segmento con una quota del 61%, supportati dalla crescente domanda di navigazione, avvisi di sicurezza e funzionalità di infotainment connesso. Gli OEM integrano la telematica come standard nei modelli di fascia media e premium, aumentando l’adozione nei principali mercati. I veicoli commerciali seguono a causa della digitalizzazione delle flotte, delle esigenze di ottimizzazione dei percorsi e delle pressioni di conformità nella logistica. Gli acquirenti di auto passeggeri apprezzano funzionalità come l’assistenza di emergenza, il tracciamento dei veicoli rubati e la manutenzione predittiva, che aumentano i tassi di installazione. La crescente consapevolezza dei sistemi di sicurezza connessi continua a rafforzare il dominio dei veicoli passeggeri nel mercato della telematica.

Principali Fattori di Crescita

Crescente Integrazione di Funzionalità di Sicurezza e Conformità Connesse

L’adozione della telematica automobilistica aumenta man mano che gli standard di sicurezza e conformità diventano più severi nei principali mercati. I produttori di automobili integrano unità telematiche per supportare avvisi di incidenti, risposta di emergenza e sistemi avanzati di assistenza alla guida. Queste funzionalità riducono i rischi di incidenti e migliorano la conformità normativa sia per i veicoli personali che commerciali. Gli operatori di flotte dipendono dalla telematica per monitorare il comportamento dei conducenti e rispettare le norme di segnalazione. Man mano che i governi applicano regole di sicurezza più rigorose e gli acquirenti danno priorità alla protezione, la domanda di telematica integrata e basata sui servizi cresce costantemente nel settore automobilistico.

- Ad esempio, Mercedes-Benz ha migliorato il suo sistema eCall attraverso la piattaforma Mercedes me, che ha elaborato eventi telematici relativi alla sicurezza. Il sistema supporta avvisi automatici di collisione attivati rapidamente dopo l’impatto, funzionando in combinazione con altri sistemi di sicurezza attiva come l’Active Brake Assist per aiutare a prevenire o ridurre la gravità degli incidenti.

Crescente Domanda di Ottimizzazione delle Flotte e Manutenzione Predittiva

Gli operatori di flotte adottano piattaforme telematiche per ridurre i costi operativi e migliorare la produttività. I dati in tempo reale aiutano a monitorare la salute del motore, l’uso del veicolo, i modelli di consumo di carburante e le prestazioni del conducente, supportando decisioni di manutenzione più rapide. La manutenzione predittiva riduce i guasti e aumenta la disponibilità dei veicoli, rendendo la telematica essenziale per le aziende di logistica e trasporto. L’ottimizzazione dei percorsi e il monitoraggio delle prestazioni migliorano ulteriormente l’efficienza delle flotte. Con la crescita dell’e-commerce, della consegna dell’ultimo miglio e della mobilità condivisa, le soluzioni telematiche avanzate diventano centrali per le strategie di gestione delle flotte.

- Ad esempio, Ford Pro Telematics ha analizzato quotidianamente enormi quantità di dati sulla salute dei veicoli attraverso flotte commerciali connesse. La piattaforma ha ridotto i tempi di inattività non pianificati abilitando numerosi avvisi di manutenzione predittiva ogni mese.

Espansione dei Servizi Connessi e delle Funzionalità Digitali a Bordo

I consumatori si aspettano servizi digitali migliorati nei loro veicoli, spingendo i produttori di automobili a integrare sistemi telematici avanzati. Queste piattaforme supportano la navigazione, l’intrattenimento, l’accesso remoto e le impostazioni personalizzate del veicolo. Gli aggiornamenti over-the-air e le offerte basate su abbonamento creano nuove opportunità di guadagno per i produttori. La connettività cloud e le intuizioni abilitate dall’IA migliorano l’esperienza utente e rafforzano la fedeltà al marchio. Con l’espansione degli stili di vita digitali, i servizi connessi emergono come un importante motore, aumentando l’adozione della telematica sia nei nuovi veicoli che nelle flotte esistenti.

Tendenze e Opportunità Chiave

Spostamento Verso gli Aggiornamenti Over-the-Air e i Veicoli Definiti dal Software

Il passaggio ai veicoli definiti dal software aumenta la dipendenza dalle piattaforme telematiche per miglioramenti continui. Gli aggiornamenti over-the-air migliorano la navigazione, le caratteristiche di sicurezza e le prestazioni del sistema senza richiedere visite fisiche di servizio. I produttori di automobili beneficiano di una riduzione del carico di manutenzione e di un migliore coinvolgimento dei clienti. Questi aggiornamenti supportano anche il rapido dispiegamento di nuove funzionalità digitali. Con la crescita del design incentrato sul software, la telematica diventa una tecnologia fondamentale che modella la funzionalità futura dei veicoli e la creazione di valore.

- Ad esempio, Tesla ha fornito numerosi aggiornamenti software over-the-air annualmente alla sua flotta globale, cambiando fondamentalmente il ciclo di vita del prodotto automobilistico. Un importante aggiornamento ha migliorato l’accuratezza del mantenimento della corsia di Autopilot elaborando ampi dati di apprendimento della flotta, sfruttando un modello di rete neurale basato sulla visione per migliorare le prestazioni.

Crescente Opportunità nella Telematica Assicurativa e nei Modelli Basati sull’Uso

Le compagnie assicurative adottano la telematica per offrire piani premium personalizzati basati sul comportamento di guida individuale. I modelli basati sull’uso crescono poiché i clienti cercano prezzi equi e trasparenza in tempo reale. I dati su frenate, velocità e chilometraggio aiutano gli assicuratori a valutare il rischio in modo più accurato e a ridurre le richieste fraudolente. I produttori di automobili e i fornitori di telematica formano partnership con gli assicuratori per ampliare le offerte di servizi. L’interesse crescente per l’assicurazione comportamentale crea una forte opportunità per l’espansione della telematica sia nelle regioni sviluppate che in quelle emergenti.

- Ad esempio, il programma Snapshot di Progressive Insurance ha registrato dati di guida per oltre 25 miliardi di miglia tracciate tramite dispositivi telematici a bordo. La piattaforma ha catturato oltre 200 milioni di eventi di frenata brusca e accelerazione rapida per affinare la valutazione del rischio del conducente.

Sfide Chiave

Preoccupazioni per la Sicurezza dei Dati e i Rischi di Privacy

La crescita della telematica aumenta l’esposizione alle minacce informatiche, sollevando preoccupazioni tra gli utenti e i regolatori. I sistemi dei veicoli memorizzano dati sensibili relativi ai modelli di guida, alle posizioni e all’identità dell’utente, rendendoli un obiettivo per gli hacker. I produttori di automobili devono investire in una forte crittografia, reti cloud sicure e monitoraggio continuo delle minacce. Le regole sulla privacy richiedono anche chiarezza sull’uso e la conservazione dei dati. Queste preoccupazioni rallentano l’adozione per alcuni acquirenti e spingono le aziende a rafforzare i quadri di sicurezza informatica.

Alto Costo dell’Hardware e dei Servizi Telematici Avanzati

Il costo dell’hardware telematico, dei moduli di comunicazione e dei servizi connessi rimane un ostacolo significativo all’adozione. I sistemi avanzati richiedono un alto investimento in sensori, processori e integrazione software. I servizi basati su abbonamento aggiungono costi continui per i clienti e gli operatori di flotte. Le flotte più piccole spesso ritardano l’adozione a causa di budget limitati. I produttori di automobili affrontano la pressione di offrire sistemi accessibili ma ricchi di funzionalità. Questa sfida dei costi influisce sull’adozione nei mercati sensibili al prezzo e rallenta l’espansione delle soluzioni telematiche avanzate.

Analisi Regionale

Nord America

Il Nord America guida il mercato della Telematica Automobilistica con una quota del 38%, trainato dalla forte adozione delle tecnologie dei veicoli connessi e dall’integrazione precoce dei sistemi di sicurezza avanzati. I produttori di automobili negli Stati Uniti e in Canada impiegano telematica integrata per supportare la conformità, la diagnostica remota e i servizi di emergenza. La crescente domanda di strumenti di gestione delle flotte e assicurazioni basate sull’uso rafforza l’espansione del mercato. L’elevata penetrazione degli smartphone e le robuste reti 4G e 5G migliorano le prestazioni di connettività. Un forte focus normativo sulla sicurezza e il monitoraggio delle emissioni accelera ulteriormente l’adozione sia nei segmenti dei veicoli passeggeri che commerciali, mantenendo il Nord America in una posizione di leadership.

Europa

L’Europa detiene una quota del 29% del mercato della Telematica Automobilistica, supportata da rigidi mandati di sicurezza e una crescente preferenza per i servizi connessi. La regolamentazione eCall dell’UE guida l’adozione diffusa della telematica integrata nei nuovi veicoli. I produttori di automobili si concentrano su servizi digitali, aggiornamenti over-the-air e soluzioni di guida ecologica per raggiungere obiettivi di sostenibilità. La forte domanda di ottimizzazione delle flotte, soprattutto nella logistica e nel trasporto transfrontaliero, potenzia l’implementazione della telematica. I progressi nella comunicazione veicolo-tutto e la crescente adozione dei veicoli elettrici supportano ulteriormente la crescita del mercato. Il settore automobilistico maturo e l’ambiente normativo dell’Europa mantengono la regione come un importante contributore all’espansione della telematica.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 25%, trainata dalla rapida urbanizzazione, dall’elevata produzione di veicoli e dall’espansione dei servizi di mobilità connessa. Cina, Giappone e Corea del Sud guidano l’integrazione telematica grazie al forte supporto governativo e alla rapida diffusione del 5G. La crescente domanda di navigazione, avvisi di sicurezza e servizi di mobilità intelligente accelera l’adozione nei veicoli passeggeri. Gli operatori di flotte nell’e-commerce, ride-hailing e logistica si affidano anche alla telematica per l’ottimizzazione dei percorsi e la manutenzione predittiva. L’interesse crescente dei consumatori per le funzionalità digitali e l’espansione della capacità produttiva automobilistica posizionano l’Asia Pacifico come una delle regioni in più rapida crescita nel mercato della telematica.

America Latina

L’America Latina detiene una quota del 5% del mercato della Telematica Automobilistica, trainata dal crescente interesse per la digitalizzazione delle flotte e le soluzioni di recupero dei furti. Brasile e Messico guidano l’adozione grazie all’aumento delle operazioni logistiche e alle iniziative normative che supportano il tracciamento dei veicoli. I servizi telematici guadagnano terreno nelle assicurazioni, nelle flotte a noleggio e nel trasporto commerciale. La connettività smartphone accessibile e l’espansione delle piattaforme di mobilità rafforzano la crescita regionale. Tuttavia, le restrizioni economiche limitano l’adozione di hardware avanzato in alcuni paesi. L’investimento continuo in strumenti di sicurezza abilitati alla telematica e di efficienza delle flotte supporta una costante espansione del mercato in tutta la regione.

Medio Oriente e Africa

Il Medio Oriente e l’Africa rappresentano una quota del 3%, supportata dalla crescente implementazione di soluzioni di gestione delle flotte nei settori della logistica, costruzione e petrolio e gas. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita promuovono iniziative di mobilità intelligente e veicoli connessi, incoraggiando un uso più ampio della telematica. La domanda aumenta per il tracciamento, l’ottimizzazione dei percorsi e il monitoraggio della conformità. L’adozione nei veicoli passeggeri cresce lentamente a causa delle barriere di costo e della limitata produzione locale. Tuttavia, l’espansione dell’infrastruttura digitale e l’interesse crescente per le caratteristiche di sicurezza e protezione promuovono una crescita graduale del mercato in tutta la regione.

Segmentazioni di Mercato:

Per Tecnologia

- Integrato

- Collegato

- Integrato

Per Soluzione

Per Tipo di Veicolo

Per Applicazione

- Informazioni & Navigazione

- Sicurezza & Protezione

- Gestione delle Flotte

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato della Telematica Automobilistica presenta una forte competizione tra i principali attori tra cui Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company e Volkswagen AG. Queste aziende investono in piattaforme telematiche avanzate che supportano la diagnostica remota, gli avvisi di sicurezza, la navigazione e gli aggiornamenti over-the-air. I produttori di automobili rafforzano le loro offerte attraverso partnership con fornitori di software, operatori di telecomunicazioni e aziende di servizi cloud. Molti leader del settore si concentrano sulla telematica integrata per migliorare l’affidabilità e migliorare l’esperienza del cliente. La crescente domanda di gestione delle flotte, manutenzione predittiva e servizi connessi guida l’innovazione continua. Le aziende avanzano anche nelle funzionalità di cybersecurity per proteggere i dati dei veicoli e soddisfare le crescenti aspettative normative. L’accento crescente sugli ecosistemi digitali incoraggia gli attori a sviluppare servizi basati su abbonamento e approfondimenti guidati dall’IA, migliorando l’impegno a lungo termine dei clienti e la competitività del mercato.

Analisi dei Principali Attori

- Tata Motors

- Mercedes-Benz AG

- Nissan Motor Co., Ltd

- BMW Motors

- Hyundai Motor Company

- General Motors Company

- Toyota Motor Corporation

- AB Volvo

- Ford Motor Company

- Volkswagen AG

Sviluppi Recenti

- Ad agosto 2025, Mercedes-Benz AG rimane tra i marchi premium che offrono servizi telematici integrati come standard su modelli e geografie.

- Ad agosto 2025, anche BMW (BMW Motors) è stata citata tra i marchi premium che forniscono servizi telematici integrati di default.

- A gennaio 2024, Tata Motors ha annunciato di aver già connesso 500.000 (5 lakh) veicoli commerciali tramite la sua piattaforma di gestione flotte Fleet Edge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Soluzione, Tipo di Veicolo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione della telematica aumenterà man mano che i veicoli si sposteranno verso architetture definite dal software.

- I sistemi telematici integrati guadagneranno maggiore integrazione nei nuovi modelli passeggeri e commerciali.

- Gli aggiornamenti over-the-air si espanderanno, riducendo le visite di servizio e migliorando le prestazioni a lungo termine del veicolo.

- La manutenzione predittiva diventerà standard nelle operazioni di flotta per ridurre i tempi di inattività.

- I modelli di telematica assicurativa e di prezzo basato sul comportamento attrarranno più consumatori.

- Le analisi guidate dall’IA miglioreranno il processo decisionale in tempo reale per la sicurezza e la salute del veicolo.

- La domanda di soluzioni di cybersecurity crescerà man mano che la protezione dei dati diventerà una priorità.

- La connettività 5G consentirà una trasmissione dati più veloce e servizi digitali in-vehicle più ricchi.

- Aumenterà la collaborazione tra produttori di automobili, fornitori di telecomunicazioni e aziende di software.

- I mercati emergenti mostreranno un’adozione più forte man mano che l’infrastruttura digitale e i servizi di mobilità connessa si espanderanno.