Panoramica del Mercato delle Attrezzature per la Purificazione del Sangue

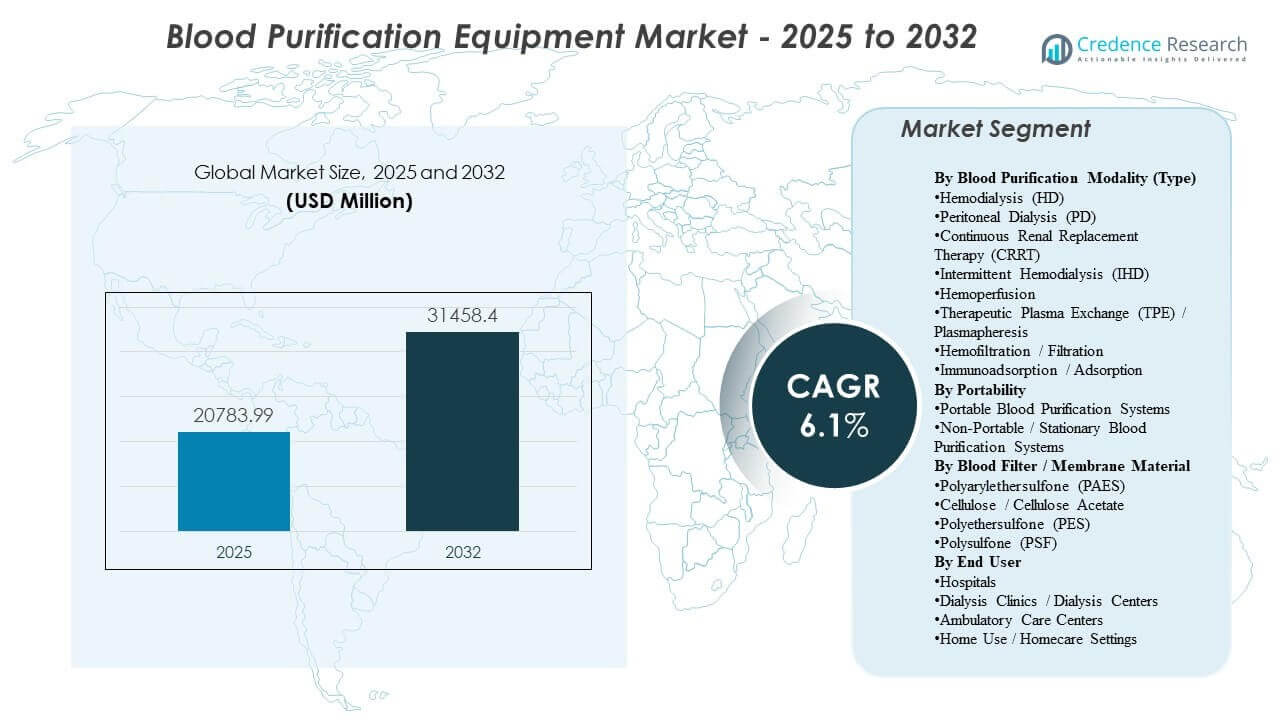

La dimensione del mercato globale delle attrezzature per la purificazione del sangue è stata stimata a 20.783,99 milioni di USD nel 2025 e si prevede che raggiungerà i 31.458,4 milioni di USD entro il 2032, crescendo a un CAGR del 6,1% dal 2025 al 2032. L’espansione della domanda è principalmente supportata dall’aumento del carico di trattamento delle malattie renali croniche e delle malattie renali allo stadio terminale, che sostiene l’utilizzo ricorrente delle apparecchiature per dialisi e dei consumabili in contesti di cura organizzati. La crescita del mercato delle attrezzature per la purificazione del sangue è ulteriormente rafforzata dalla modernizzazione della fornitura di cure, inclusi aggiornamenti delle apparecchiature, espansione della capacità di trattamento e migrazione graduale di terapie selezionate verso ambienti a bassa intensità e domiciliari.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato delle Attrezzature per la Purificazione del Sangue 2025 |

20.783,99 milioni di USD |

| Mercato delle Attrezzature per la Purificazione del Sangue, CAGR |

6,1% |

| Dimensione del Mercato delle Attrezzature per la Purificazione del Sangue 2032 |

31.458,4 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- L’emodialisi intermittente (IHD) ha rappresentato la quota di modalità più grande di ~51,4% (2025), riflettendo la base installata dominante e i volumi di trattamento di routine per ESRD.

- I sistemi di emodialisi hanno rappresentato una quota di ~58,9% (2025) della domanda di attrezzature, indicando che l’emodialisi rimane la modalità principale rispetto agli approcci alternativi di purificazione.

- Ospedali e centri di dialisi hanno contribuito con una quota di ~72,6% (2025) della domanda degli utenti finali, sottolineando la concentrazione della fornitura di terapie in reti di trattamento organizzate.

- Il Nord America ha rappresentato una quota di 39,3% (2025), mantenendo il contributo regionale più grande supportato da rimborsi maturi, alta penetrazione del trattamento e reti di fornitori consolidate.

- Si prevede che le attrezzature portatili per la purificazione del sangue si espanderanno supportate dall’impulso del cambiamento delle cure e dalla tecnologia che consente un dispiegamento a basso impatto.

Analisi del Segmento

La domanda del mercato delle attrezzature per la purificazione del sangue è ancorata alla fornitura di terapie di sostituzione renale ad alta frequenza, dove l’economia della base installata supporta cicli di sostituzione del capitale stabili e un costante passaggio dei consumabili. Le decisioni di approvvigionamento dei fornitori sono tipicamente influenzate dalla produttività della terapia, dall’affidabilità del sistema e dalla capacità di standardizzare i flussi di lavoro attraverso reti multi-sito. Le dinamiche di adozione del mercato delle attrezzature per la purificazione del sangue sono anche modellate dalla crescente necessità di gestire pazienti complessi, che aumenta l’interesse per capacità terapeutiche più ampie nei percorsi di cura acuti e cronici.

Il comportamento d’acquisto nel mercato delle attrezzature per la purificazione del sangue dà sempre più priorità all’efficienza operativa, alla copertura del servizio e alla continuità della fornitura per membrane, cartucce, set di tubi e altri materiali di consumo ad alto volume. Il mercato mostra anche un’espansione graduale oltre la dialisi di routine verso approcci di purificazione specializzati utilizzati in contesti di terapia intensiva e rimozione di tossine, che supportano un posizionamento differenziato per le tecnologie di adsorbimento e emoperfusione. Queste dinamiche rafforzano collettivamente un profilo di crescita misto in cui le modalità mature sostengono il volume, mentre le terapie avanzate migliorano il mix di valore complessivo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Modalità di Purificazione del Sangue (Tipo)

L’emodialisi intermittente (IHD) ha rappresentato la quota maggiore del 51,4% nel 2025. La leadership del mercato delle attrezzature per la purificazione del sangue per l’IHD è supportata da protocolli clinici standardizzati, una vasta base installata nelle reti di dialisi e una programmazione prevedibile che consente un elevato flusso di pazienti. Le strutture di rimborso e le preferenze di approvvigionamento favoriscono anche modalità con un utilizzo stabile dei materiali di consumo e percorsi di servizio ben consolidati. Le modalità di purificazione continua e specializzata ampliano il mix terapeutico complessivo, ma i volumi di cura di routine per l’ESRD mantengono l’IHD centrale nella domanda di modalità.

Approfondimenti sulla Portabilità

I sistemi portatili guidano la domanda nel mercato delle attrezzature per la purificazione del sangue in contesti che danno priorità alla flessibilità di impiego, all’ingombro ridotto e alla semplificazione del flusso di lavoro. L’adozione dei portatili è supportata dal graduale spostamento di terapie selezionate verso ambienti domestici e a bassa intensità, dove le limitazioni di spazio e la facilità di installazione sono fondamentali. I fornitori enfatizzano anche le caratteristiche di usabilità che riducono l’intensità del personale e la complessità della formazione nei siti distribuiti. Le capacità di connettività e monitoraggio remoto rafforzano ulteriormente la proposta di valore delle configurazioni portatili per la gestione della cura longitudinale.

Approfondimenti sui Materiali dei Filtri/Membrane per il Sangue

La selezione dei materiali delle membrane nel mercato delle attrezzature per la purificazione del sangue è principalmente influenzata dalla biocompatibilità, dalle prestazioni di clearance, dalla compatibilità con la sterilizzazione e dai compromessi tra costo e prestazioni. Le famiglie di membrane sintetiche sono ampiamente preferite per le caratteristiche di filtrazione coerenti e la produzione scalabile, che supporta la standardizzazione degli approvvigionamenti nelle reti di dialisi ad alto volume. Le preferenze cliniche per prestazioni ad alto flusso e migliorata emocompatibilità guidano l’innovazione continua nei blend polimerici e nelle modifiche superficiali. La garanzia di fornitura e la coerenza della qualità rimangono criteri di valutazione centrali poiché la disponibilità delle membrane influisce direttamente sulla continuità della terapia.

Approfondimenti sugli Utenti Finali

Gli ospedali e i centri di dialisi hanno rappresentato la quota maggiore del 72,6% nel 2025. La concentrazione del mercato delle attrezzature per la purificazione del sangue nei siti di cura organizzati è guidata da requisiti infrastrutturali come il trattamento dell’acqua, i protocolli di controllo delle infezioni e il personale specializzato, che rimangono essenziali per una somministrazione di dialisi ad alto rendimento. Le reti di dialisi beneficiano anche delle economie di scala nell’approvvigionamento, nella manutenzione e nella formazione, rafforzando il comportamento di acquisto centralizzato. L’uso domestico e i contesti di cura ambulatoriale si stanno espandendo, ma i siti di trattamento organizzati continuano a dominare l’utilizzo complessivo e la distribuzione delle attrezzature.

Fattori Trainanti del Mercato delle Attrezzature per la Purificazione del Sangue

Aumento del carico di trattamento delle malattie renali croniche e dell’ESRD

La crescita del mercato delle apparecchiature per la purificazione del sangue è fortemente supportata dall’aumento della prevalenza delle malattie renali croniche e dalla progressione verso l’insufficienza renale terminale tra le popolazioni anziane e i gruppi ad alto rischio. Volumi di trattamento più elevati aumentano l’utilizzo ricorrente di apparecchiature per dialisi, membrane e materiali di consumo correlati. Le reti di fornitori espandono la capacità attraverso nuovi centri, aggiunte incrementali di sedie e aggiornamenti delle apparecchiature che migliorano la produttività e l’affidabilità. Questi fattori sostengono collettivamente la domanda a lungo termine sia per le apparecchiature capitali che per i materiali di consumo ad alta frequenza.

- Ad esempio, Fresenius Medical Care ha riportato di aver effettuato oltre 44 milioni di trattamenti di dialisi a livello globale nel 2023 attraverso una rete di oltre 3.600 centri di dialisi, sottolineando la scala della domanda ricorrente per i sistemi di dialisi e i materiali di consumo.

Espansione delle reti di dialisi organizzate e aumento della capacità

La domanda del mercato delle apparecchiature per la purificazione del sangue beneficia della continua espansione e consolidamento delle reti di erogazione della dialisi, che aumenta la standardizzazione tra le flotte di apparecchiature e l’approvvigionamento dei materiali di consumo. Gli operatori multi-sito perseguono tipicamente protocolli armonizzati per migliorare la coerenza clinica, l’efficienza degli approvvigionamenti e la pianificazione della manutenzione. I cicli di sostituzione delle apparecchiature sono inoltre accelerati dagli sforzi per ridurre i tempi di inattività e migliorare l’utilizzo operativo. Questo fattore rafforza la stabilità della domanda anche in geografie mature.

Aggiornamenti tecnologici e standardizzazione del flusso di lavoro

L’adozione del mercato delle apparecchiature per la purificazione del sangue è rafforzata dai miglioramenti dei prodotti che aumentano l’efficienza della clearance, il monitoraggio della sicurezza, l’usabilità e l’integrazione con i flussi di lavoro clinici. Le strutture investono in sistemi aggiornati per ridurre la variabilità del trattamento, supportare la produttività del personale e migliorare la gestione dei pazienti. La connettività digitale e le capacità di monitoraggio remoto supportano sempre più la supervisione longitudinale tra siti distribuiti. Questi aggiornamenti rafforzano la domanda di sostituzione nelle modalità mature e supportano la penetrazione graduale delle caratteristiche avanzate della terapia.

- Ad esempio, i sistemi Prismaflex e PrisMax di Baxter per la terapia di sostituzione renale continua sono progettati per supportare più terapie extracorporee su una singola piattaforma e possono essere integrati con strumenti di gestione dei dati digitali per semplificare i flussi di lavoro al letto del paziente in contesti di terapia intensiva.

Aumento dell’uso della purificazione extracorporea nella cura acuta e complessa

La crescita del mercato delle apparecchiature per la purificazione del sangue è ulteriormente supportata da un più ampio interesse clinico per gli approcci di purificazione extracorporea oltre la terapia ESRD di routine, comprese le applicazioni di cura acuta e la rimozione di tossine o mediatori infiammatori. L’utilizzo in terapia intensiva aumenta la domanda di terapie che possono essere erogate continuamente o mirate a specifiche esigenze cliniche. Gli ospedali valutano sistemi e materiali di consumo in base alla rapida implementazione, alla compatibilità con i flussi di lavoro di terapia intensiva e alla flessibilità della terapia. Questo fattore espande il mix di valore di mercato indirizzabile aumentando l’adozione di soluzioni specializzate.

Sfide del Mercato delle Attrezzature per la Purificazione del Sangue

L’espansione del Mercato delle Attrezzature per la Purificazione del Sangue affronta sfide legate alla complessità dell’approvvigionamento e alle pressioni sui costi, in particolare per i sistemi con alta dipendenza dai consumabili e requisiti di qualità rigorosi. I grandi fornitori spesso negoziano in modo aggressivo sulle forniture ricorrenti, comprimendo i margini e aumentando l’importanza della scala, della copertura del servizio e della resilienza della catena di approvvigionamento. Inoltre, la formazione clinica e l’allineamento dei protocolli rimangono barriere significative quando le strutture introducono nuove modalità o cartucce specializzate, il che può rallentare l’adozione e allungare i cicli di vendita.

- Ad esempio, la FDA degli Stati Uniti ha inserito le linee emodialitiche nella sua lista di carenze di dispositivi medici nel 2025 dopo che il produttore B. Braun ha avvertito i clienti che prevedeva di esaurire una linea ematica chiave (SL‑2000M2095) entro il 20 gennaio, costringendo i fornitori ad adattare i modelli di utilizzo e a rinegoziare le strategie di approvvigionamento in condizioni di fornitura limitata.

I partecipanti al Mercato delle Attrezzature per la Purificazione del Sangue affrontano anche rischi operativi dovuti a interruzioni nella fornitura di componenti chiave e consumabili, che possono influenzare la continuità della terapia e le decisioni di approvvigionamento. Le strutture richiedono sempre più ridondanza nell’approvvigionamento, una pianificazione robusta dell’inventario e un’affidabilità produttiva comprovata dai fornitori. La variabilità normativa e di rimborso tra le regioni aggiunge ulteriore complessità, creando accesso al mercato disomogeneo e differenze nell’adozione delle modalità. Questi fattori possono limitare la rapida penetrazione delle tecnologie più recenti in contesti sensibili ai costi.

Tendenze e Opportunità del Mercato delle Attrezzature per la Purificazione del Sangue

Le tendenze del Mercato delle Attrezzature per la Purificazione del Sangue riflettono sempre più un cambiamento verso modelli di cura che enfatizzano la flessibilità, inclusa un maggiore interesse per configurazioni portatili e infrastrutture di supporto per la distribuzione. L’abilitazione digitale e i flussi di lavoro connessi rafforzano il monitoraggio e la standardizzazione attraverso reti multi-sito, migliorando l’efficienza operativa. Queste tendenze creano opportunità per i fornitori che possono integrare supporto al servizio, capacità software e progettazione del flusso di lavoro con le offerte di attrezzature principali. Le strategie di prodotto che riducono la complessità dell’installazione e migliorano la facilità d’uso sono particolarmente allineate con i vincoli di personale dei fornitori.

Le opportunità del Mercato delle Attrezzature per la Purificazione del Sangue si espandono anche attraverso la diversificazione delle terapie, inclusi adsorbimento, emoperfusione e approcci extracorporei avanzati valutati in contesti di terapia intensiva. Gli ospedali cercano soluzioni che possano essere integrate nell’infrastruttura esistente di aferesi o sostituzione renale senza grandi interruzioni del flusso di lavoro. I fornitori che possono dimostrare utilità clinica, benefici operativi e fornitura affidabile per consumabili specializzati possono catturare valore incrementale oltre la dialisi convenzionale. Questa tendenza supporta un graduale spostamento verso portafogli di terapie a maggior valore nel periodo di previsione.

- Ad esempio, la cartuccia di emoperfusione HA380 di Jafron è stata utilizzata in combinazione con l’emodiafiltrazione veno-venosa continua, dove uno studio clinico ha riportato significative diminuzioni di procalcitonina e interleuchina-6 entro 24 ore utilizzando circuiti e protocolli CRRT standard.

Approfondimenti Regionali

Nord America

La performance del mercato delle apparecchiature per la purificazione del sangue in Nord America è supportata da una vasta base di pazienti trattati, percorsi di rimborso consolidati e reti dense di fornitori di dialisi che standardizzano le flotte di apparecchiature. Il Nord America ha rappresentato il 39,3% della quota nel 2025, riflettendo un’elevata spesa per paziente e una forte infrastruttura di servizi. Gli acquisti in Nord America enfatizzano il tempo di attività, la copertura del servizio e una fornitura prevedibile di materiali di consumo per supportare modelli di consegna ad alto rendimento. I cicli di aggiornamento tecnologico rimangono anche un importante contributo alla domanda di sostituzione nelle reti organizzate.

Europa

La domanda di mercato delle apparecchiature per la purificazione del sangue in Europa è sostenuta da un’infrastruttura di cura renale matura, un ampio accesso ai trattamenti e una forte standardizzazione clinica nei canali di erogazione pubblici e privati. L’Europa ha rappresentato il 26,9% della quota nel 2025, supportata da una base installata considerevole e un utilizzo costante. Il comportamento di acquisto in Europa spesso dà priorità all’efficacia dei costi e alla continuità della fornitura a lungo termine, in particolare per le membrane e i materiali di consumo. L’adozione di aggiornamenti terapeutici rimane costante, con enfasi sulla coerenza dei protocolli e sull’efficienza operativa.

Asia Pacifico

L’impulso alla crescita del mercato delle apparecchiature per la purificazione del sangue in Asia Pacifico è rafforzato dall’espansione della capacità di dialisi, dall’aumento del carico di malattie croniche e dall’aumento dell’accesso alla terapia di sostituzione renale nei paesi con grandi popolazioni. L’Asia Pacifico ha detenuto il 25,1% della quota nel 2025, riflettendo un potenziale di grande volume insieme a livelli di spesa per paziente variabili. I fornitori in Asia Pacifico investono sempre più in flotte di apparecchiature moderne e nella standardizzazione dei materiali di consumo man mano che l’erogazione delle cure si espande. La regione mostra anche un crescente interesse per soluzioni che possono supportare modelli di erogazione distribuiti e ridurre l’intensità delle risorse.

America Latina

La domanda di mercato delle apparecchiature per la purificazione del sangue in America Latina continua a svilupparsi attraverso l’espansione graduale della capacità di trattamento e il miglioramento dell’accesso alla terapia di sostituzione renale. L’America Latina ha rappresentato il 5,8% della quota nel 2025, riflettendo una spesa per paziente inferiore e un’infrastruttura disomogenea tra i paesi. Gli acquisti spesso si concentrano sull’accessibilità economica, sulla fornitura affidabile di materiali di consumo e sulle capacità di servizio dei fornitori nei centri di trattamento metropolitani. Le aggiunte di capacità e lo sviluppo delle reti rimangono leve di crescita centrali nel periodo di previsione.

Medio Oriente & Africa

La domanda di mercato delle apparecchiature per la purificazione del sangue in Medio Oriente & Africa è influenzata dalla variabilità dell’accesso, dai vincoli infrastrutturali e dai diversi ambienti di rimborso tra i paesi. Il Medio Oriente & Africa ha rappresentato il 2,9% della quota nel 2025, riflettendo una base installata più piccola e una penetrazione del trattamento disomogenea. La crescita è supportata dall’espansione della capacità sanitaria organizzata e dalla crescente consapevolezza delle malattie croniche in mercati selezionati. I fornitori che possono offrire un supporto di servizio affidabile e una disponibilità stabile di materiali di consumo sono posizionati per rafforzare l’adozione nei paesi prioritari.

Panoramica Competitiva

La competizione nel mercato delle apparecchiature per la purificazione del sangue è caratterizzata dall’economia delle basi installate, dove le installazioni di apparecchiature capitali guidano la domanda di consumabili ricorrenti e le relazioni di servizio a lungo termine. I fornitori competono sulla gamma di terapie nei contesti cronici e acuti, sulle prestazioni cliniche, sull’affidabilità operativa e sulla capacità di supportare la standardizzazione multi-sito. La differenziazione dipende anche dall’impronta del servizio, dalle capacità di formazione e dalla resilienza della catena di approvvigionamento per membrane e materiali di consumo ad alta frequenza. L’intensità competitiva è massima nelle categorie di dialisi mature, mentre le tecnologie di purificazione specializzate creano ulteriori opportunità di posizionamento.

Fresenius Medical Care (Fresenius SE & Co. KGaA) rimane un partecipante di spicco nel mercato delle apparecchiature per la purificazione del sangue grazie a un allineamento profondo della rete di dialisi, a un ampio portafoglio di apparecchiature e a capacità di servizio guidate dalla scala. La strategia di Fresenius Medical Care solitamente enfatizza la standardizzazione della flotta, l’integrazione dei consumabili e il supporto operativo per ridurre i tempi di inattività in ambienti ad alto rendimento. L’attività continua di aggiornamento dei prodotti supporta la domanda di sostituzione e rafforza le relazioni con i clienti a lungo ciclo. L’approccio rafforza anche la continuità nella fornitura di consumabili e nella copertura del servizio, che sono priorità chiave di approvvigionamento per i grandi fornitori.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Baxter International Inc.

- B. Braun Melsungen AG (B. Braun Avitum)

- Nikkiso Co., Ltd.

- Asahi Kasei Corporation (Asahi Kasei Medical)

- Nipro Corporation (Nipro Pharma)

- Terumo Corporation

- Medtronic (incluso Bellco)

- Toray Medical Co., Ltd.

- CytoSorbents Corporation (CytoSorbents Europe GmbH)

- ExThera Medical Corporation

- Aethlon Medical, Inc.

- Spectral Medical Inc.

- Cerus Corporation

- Spectra Medical

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel novembre 2025, Terumo Blood and Cell Technologies e Santersus AG hanno stipulato una partnership esclusiva per avanzare NucleoCapture, una nuova tecnologia di purificazione del sangue per pazienti critici con sepsi, combinandola con il sistema di aferesi Spectra Optia di Terumo (annunciato il 12 novembre 2025).

- Nel novembre 2025, Santersus AG ha anche riferito che questa collaborazione è accompagnata da un round di finanziamento di Serie A guidato in parte da Terumo Ventures, destinato a finanziare studi clinici fondamentali NUC-CAP del dispositivo di purificazione del sangue NucleoCapture negli Stati Uniti, nel Regno Unito e nell’UE.

- Nel giugno 2025, Fresenius Medical Care (Fresenius SE & Co. KGaA) ha riferito dell’approvazione 510(k) della FDA statunitense per un aggiornamento del sistema 5008X CAREsystem, supportando una più ampia commercializzazione negli Stati Uniti e rafforzando il ciclo di aggiornamento del prodotto per ambienti di dialisi ad alto rendimento.

- Nel dicembre 2025, Nikkiso Co., Ltd. ha annunciato il lancio del sistema di emodialisi DBB-06 PRO con funzionalità di assistenza completa, supportando la differenziazione orientata all’usabilità e consentendo una distribuzione più rapida nelle strutture di dialisi degli Stati Uniti.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 20783,99 milioni |

| Previsione dei ricavi nel 2032 |

USD 31458,4 milioni |

| Tasso di crescita (CAGR) |

6,1% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Modalità di Purificazione del Sangue (Tipo) Outlook: Emodialisi (HD), Dialisi Peritoneale (PD), Terapia di Sostituzione Renale Continua (CRRT), Emodialisi Intermittente (IHD), Emoperfusione, Scambio Plasmatico Terapeutico (TPE) / Plasmaferesi, Emofiltrazione / Filtrazione, Immunoadsorbimento / Adsorbimento; Per Outlook Portabilità: Portatile, Non Portatile (Fisso); Per Outlook Materiale Filtro / Membrana del Sangue: Poliariletersulfone (PAES), Cellulosa / Acetato di Cellulosa, Polietersulfone (PES), Polisulfone (PSF); Per Outlook Utente Finale: Ospedali, Cliniche di Dialisi / Centri di Dialisi, Centri di Cura Ambulatoriale, Uso Domestico |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Fresenius Medical Care (Fresenius SE & Co. KGaA), Baxter International Inc., B. Braun Melsungen AG (B. Braun Avitum), Nikkiso Co., Ltd., Asahi Kasei Corporation (Asahi Kasei Medical), Nipro Corporation (Nipro Pharma), Terumo Corporation, Medtronic (incluso Bellco), Toray Medical Co., Ltd., CytoSorbents Corporation (CytoSorbents Europe GmbH), ExThera Medical Corporation, Aethlon Medical, Inc., Spectral Medical Inc., Cerus Corporation, Spectra Medical companies |

| Numero di Pagine |

332 |

Segmentazione

Per Modalità di Purificazione del Sangue (Tipo)

- Emodialisi (HD)

- Dialisi Peritoneale (PD)

- Terapia di Sostituzione Renale Continua (CRRT)

- Emodialisi Intermittente (IHD)

- Emoperfusione

- Scambio Plasmatico Terapeutico (TPE) / Plasmaferesi

- Emofiltrazione / Filtrazione

- Immunoadsorbimento / Adsorbimento

Per Portabilità

- Portatile

- Non Portatile (Fisso)

Per Materiale del Filtro Sanguigno / Membrana

- Poliariletersulfone (PAES)

- Cellulosa / Acetato di Cellulosa

- Polietersulfone (PES)

- Polisulfone (PSF)

Per Utente Finale

- Ospedali

- Cliniche di Dialisi / Centri di Dialisi

- Centri di Cura Ambulatoriale

- Uso Domestico

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa