Panoramica del Mercato

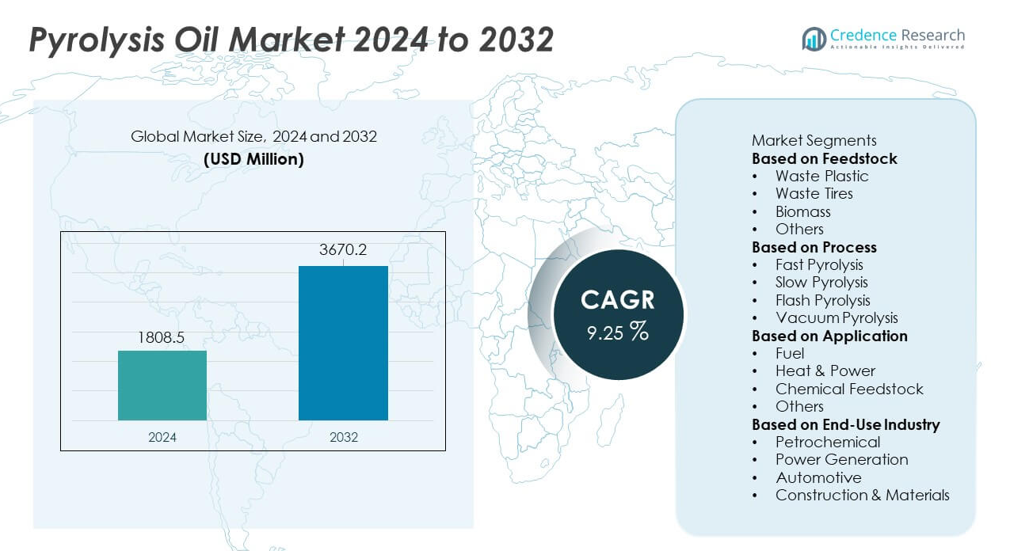

La dimensione del mercato dell’olio di pirolisi ha raggiunto 1.808,5 milioni di USD nel 2024 e si prevede che cresca fino a 3.670,2 milioni di USD entro il 2032, riflettendo un CAGR del 9,25% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Olio di Pirolisi 2024 |

1.808,5 milioni di USD |

| Mercato dell’Olio di Pirolisi, CAGR |

9,25% |

| Dimensione del Mercato dell’Olio di Pirolisi 2032 |

3.670,2 milioni di USD |

Il mercato dell’olio di pirolisi include attori chiave come Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries e Vadxx Energy, tutti concentrati sull’espansione del riciclo chimico e delle tecnologie di aggiornamento per supportare la produzione di carburanti e materie prime circolari. Queste aziende espandono la capacità, assicurano accordi di fornitura di rifiuti a lungo termine e collaborano con aziende petrolchimiche per migliorare l’integrazione delle raffinerie. Il Nord America guida il mercato con una quota del 38%, supportato da forti investimenti in progetti di conversione dei rifiuti in carburante, mentre l’Europa segue con una quota del 32%, guidata da rigidi mandati di riciclo e infrastrutture avanzate di recupero chimico.

Approfondimenti di Mercato

- Il mercato dell’olio di pirolisi ha raggiunto 1.808,5 milioni di USD nel 2024 e crescerà a un CAGR del 9,25% fino al 2032, supportato dalla crescente domanda di combustibili industriali più puliti.

- Forti driver di mercato includono l’espansione del riciclo chimico, dove il segmento dei rifiuti plastici guida con una quota del 46%, supportato da una grande disponibilità di materie prime e politiche di economia circolare.

- I trend chiave evidenziano la rapida adozione di applicazioni di carburanti aggiornati e drop-in, mentre la pirolisi rapida domina il segmento dei processi con una quota del 52% grazie a rendimenti liquidi più elevati e maggiore efficienza.

- L’attività competitiva aumenta man mano che gli attori scalano la capacità e formano partnership con aziende di gestione dei rifiuti e petrolchimiche, anche se il mercato affronta restrizioni dovute a costi di capitale elevati e qualità variabile dell’olio.

- A livello regionale, il Nord America guida con il 38%, seguito dall’Europa al 32%, mentre l’Asia Pacifico detiene il 24%, guidata dalla crescente domanda di combustibili industriali e forti investimenti in progetti di conversione dei rifiuti in carburante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Materie Prime

La plastica di scarto guida questo segmento con una quota del 46%, trainata dall’aumento dei volumi di rifiuti plastici e dalla forte adozione di tecnologie di riciclo chimico che convertono polimeri misti in olio di pirolisi ad alto valore. Le industrie preferiscono questo materiale di partenza per l’elevato rendimento di olio e la qualità costante. I pneumatici di scarto seguono con una domanda sostenuta dal recupero di carburante derivato da pneumatici e iniziative di gomma circolare. La biomassa contribuisce alla produzione di combustibili rinnovabili in regioni che promuovono alternative bio-based. Altri materiali di partenza guadagnano terreno dove regole severe di gestione dei rifiuti spingono flussi di riciclo diversificati. Il segmento si espande mentre i riciclatori investono in sistemi di pre-elaborazione più puliti e tecnologie di smistamento automatizzate.

- Ad esempio, l’impianto della joint venture Agilyx/AmSty (Regenyx) in Oregon ha trattato circa 3.000-4.400 tonnellate metriche di rifiuti di polistirene in totale durante i suoi cinque anni di operatività prima di chiudere nell’aprile 2024 a causa di perdite finanziarie.

Per Processo

La pirolisi rapida domina il segmento dei processi con una quota del 52%, supportata dalla sua capacità di fornire rese liquide più elevate e un output stabile adatto all’integrazione in raffineria. Gli operatori industriali scelgono questo processo per i tempi di reazione più rapidi e la migliore efficienza termica. La pirolisi lenta cresce in applicazioni focalizzate sulla produzione di carbone e sottoprodotti gassosi. La pirolisi flash avanza attraverso configurazioni guidate dalla ricerca che richiedono tassi di riscaldamento rapidi. La pirolisi sotto vuoto rimane limitata a sistemi di recupero specializzati. Il segmento guadagna slancio mentre le aziende investono in reattori ad alte prestazioni, linee di produzione continue e tecnologie di trasferimento del calore efficienti dal punto di vista energetico.

- Ad esempio, l’impianto di GIDARA Energy ad Amsterdam è pianificato per convertire circa 175.000 tonnellate di materiali di partenza non riciclabili all’anno utilizzando la tecnologia di gassificazione High-Temperature Winkler (HTW®) commercialmente provata.

Per Applicazione

Il combustibile rimane il segmento di applicazione più grande con una quota del 58%, trainato dalla forte domanda da parte di caldaie industriali, forni e sistemi di potenza decentralizzati che cercano alternative a basse emissioni. Le aziende preferiscono l’olio di pirolisi per il minor contenuto di zolfo e la combustione più pulita. Calore & Energia cresce mentre le utility esplorano combustibili liquidi rinnovabili per sistemi ibridi e off-grid. L’uso come Materia Prima Chimica aumenta mentre le raffinerie aggiornano l’olio di pirolisi in aromatici e intermedi sintetici. Altre applicazioni progrediscono in mercati di nicchia. Il segmento si espande mentre le industrie mirano a ridurre la dipendenza dai combustibili fossili e ad allineare le operazioni con gli obiettivi di decarbonizzazione e sostenibilità.

Principali Fattori di Crescita

Crescente Adozione delle Tecnologie di Riciclo Chimico

Il riciclo chimico si espande mentre le industrie convertono flussi di rifiuti complessi in olio di pirolisi di alta qualità attraverso sistemi avanzati di depolimerizzazione e aggiornamento catalitico. Le aziende migliorano il rendimento, riducono le impurità e aumentano la compatibilità con i processi di raffineria a valle. I governi supportano questo progresso attraverso politiche che riducono l’uso delle discariche e promuovono il recupero circolare delle risorse. I produttori investono in impianti integrati che combinano smistamento, pre-elaborazione e pirolisi continua per aumentare l’affidabilità dell’output. Questo fattore accelera la crescita del mercato mentre le industrie danno priorità alla valorizzazione dei rifiuti e alle alternative di combustibili a basso contenuto di carbonio sostenibili nei mercati globali.

- Ad esempio, Plastic Energy gestisce due impianti commerciali in Spagna che dal 2015 e 2017 trattano circa 5.000 tonnellate di rifiuti plastici ogni anno utilizzando la sua tecnologia di riciclaggio TAC.

Aumento della Domanda di Carburanti Industriali a Basse Emissioni

Le industrie utilizzano sempre più l’olio di pirolisi come sostituto più pulito degli oli combustibili pesanti a causa delle rigide normative sul controllo delle emissioni. Il minor contenuto di zolfo e la ridotta generazione di particolato ne supportano l’impiego in caldaie, forni e sistemi off-grid. Le aziende adottano l’olio di pirolisi per avanzare nella decarbonizzazione senza modificare le infrastrutture di combustione esistenti. I mandati sui carburanti rinnovabili in molte economie incoraggiano ulteriormente l’adozione. L’interesse per i sistemi di alimentazione ibridi, dove l’olio di pirolisi gestisce la domanda di picco, rafforza lo slancio del mercato. Questo fattore di crescita posiziona l’olio di pirolisi come un combustibile di transizione pratico all’interno di quadri energetici industriali più puliti.

- Ad esempio, le aziende nel settore del riciclaggio chimico sono coinvolte nella produzione e purificazione dell’olio di pirolisi per applicazioni industriali. Una società, APChemi, ha lanciato il suo impianto di purificazione dell’olio di pirolisi PUREMAX™ nell’agosto 2024 per produrre un olio di pirolisi purificato di alta qualità, PUROIL™, che si miscela perfettamente con il petrolio greggio o la nafta per la produzione di plastiche circolari nelle raffinerie esistenti.

Espansione dei Progetti Integrati di Waste-to-Energy

Le iniziative di waste-to-energy guadagnano slancio mentre città e industrie affrontano l’aumento dei volumi di rifiuti attraverso sistemi di recupero del carburante. Gli sviluppatori impiegano reattori di pirolisi continui, unità di smistamento e sistemi di raffinazione per produrre olio di qualità stabile per le industrie locali. Le partnership pubblico-private supportano lo sviluppo dei progetti attraverso incentivi finanziari e accordi di fornitura a lungo termine. Le unità di conversione decentralizzate guadagnano terreno anche in località remote prive di gestione centralizzata dei rifiuti. Questo fattore diventa più forte man mano che i governi adottano politiche focalizzate su infrastrutture circolari e utilizzo sostenibile delle risorse, posizionando l’olio di pirolisi come un output chiave dai moderni sistemi waste-to-energy.

Tendenze Chiave & Opportunità

Crescita delle Applicazioni di Carburanti Migliorati e Drop-In

L’olio di pirolisi migliorato attira l’attenzione mentre i raffinatori adottano sistemi di idrotrattamento e miglioramento catalitico per creare carburanti drop-in compatibili con i motori e le attrezzature industriali esistenti. La maggiore stabilità, il ridotto contenuto di ossigeno e la maggiore densità energetica ampliano la gamma di applicazioni finali. I segmenti dei trasporti, marittimi e delle macchine pesanti esplorano questi carburanti per raggiungere gli obiettivi di riduzione del carbonio. Le collaborazioni di ricerca migliorano i percorsi di raffinazione e supportano la scalabilità commerciale. Questa tendenza potenzia il mercato consentendo all’olio di pirolisi di passare da un combustibile industriale di nicchia a un’alternativa valida all’interno dei sistemi energetici mainstream.

- Ad esempio, Shell ha collaborato con Pryme per trattare 40.000 tonnellate di olio di pirolisi avanzato all’anno presso l’impianto di Rotterdam utilizzando le sue unità di idroprocesso.

Opportunità nelle Iniziative di Plastica Circolare e Riciclaggio di Pneumatici

Gli obiettivi dell’economia circolare accelerano gli investimenti nel riciclaggio di plastica e pneumatici, dove l’olio di pirolisi svolge un ruolo fondamentale nella conversione di materiali misti o difficili da riciclare in carburante e materie prime preziose. I produttori chimici incorporano l’olio di pirolisi nelle unità di cracking per produrre polimeri di grado vergine, supportando la produzione a ciclo chiuso. I riciclatori di pneumatici adottano reattori avanzati che generano frazioni di olio più pulite e nerofumo di maggior valore. La pressione normativa sullo smaltimento dei rifiuti rafforza l’adozione. Questa opportunità si espande man mano che i marchi globali si impegnano a raggiungere obiettivi di contenuto riciclato e strategie di recupero dei materiali sostenibili.

- Ad esempio, il nuovo impianto pilota di riciclaggio della Bridgestone presso il suo stabilimento di Seki in Giappone inizierà le operazioni a settembre 2027 e tratterà circa 7.500 tonnellate di pneumatici a fine vita all’anno utilizzando la pirolisi precisa.

Sfide Chiave

Variabilità della Qualità e Limitazioni di Aggiornamento

L’olio di pirolisi affronta sfide dovute a composizione, viscosità e contenuto di ossigeno incoerenti, che influenzano la compatibilità con i sistemi di raffinazione e combustione. Queste variazioni creano rischi di prestazioni per le industrie che richiedono carburanti di qualità stabile. I sistemi di aggiornamento aiutano a migliorare la qualità ma richiedono investimenti significativi e competenze tecniche. I problemi di stabilità di stoccaggio limitano anche il potenziale di distribuzione su larga scala. Le differenze nei tipi di materie prime e nei design dei reattori rendono difficile la standardizzazione. Questa sfida persiste finché l’industria non adotta specifiche di prodotto più rigorose e tecnologie di aggiornamento più avanzate.

Alti Costi di Capitale e Supporto Infrastrutturale Limitato

Gli impianti di pirolisi commerciali richiedono un grande investimento in reattori, attrezzature per il controllo dell’inquinamento, unità di pretrattamento e strutture di aggiornamento. Molte regioni mancano di sistemi strutturati di raccolta dei rifiuti e di reti affidabili di approvvigionamento di materie prime, rallentando lo sviluppo dei progetti. Le piccole aziende faticano a ottenere finanziamenti senza contratti a lungo termine di approvvigionamento di materie prime o di acquisto di carburante. I processi normativi, i ritardi nei permessi e i requisiti di conformità aggiungono complessità. L’infrastruttura di distribuzione limitata per l’olio di pirolisi limita ulteriormente l’espansione del mercato. Questa sfida colpisce maggiormente le regioni in via di sviluppo, dove le lacune infrastrutturali ostacolano la diffusione su larga scala della conversione dei rifiuti in carburante.

Analisi Regionale

Nord America

Il Nord America guida il mercato dell’olio di pirolisi con una quota del 38%, trainato da forti investimenti nel riciclaggio chimico e nelle tecnologie avanzate di conversione dei rifiuti in carburante. La regione beneficia di rigide normative sulle discariche e di impegni aziendali per la sostenibilità che supportano impianti di pirolisi su larga scala. Le industrie ad alta intensità energetica adottano l’olio di pirolisi come carburante più pulito per caldaie e sistemi industriali. Gli Stati Uniti avanzano progetti di integrazione delle raffinerie che aggiornano l’olio di pirolisi in carburanti di maggior valore e materie prime chimiche. Il Canada sostiene la crescita attraverso programmi federali di riduzione dei rifiuti e incentivi per progetti di economia circolare. Questi fattori rafforzano il dominio regionale e incoraggiano continui aggiornamenti tecnologici.

Europa

L’Europa detiene una quota del 32%, supportata da leggi rigorose sulla gestione dei rifiuti e obiettivi ambiziosi di economia circolare. I paesi adottano tecnologie di pirolisi per affrontare l’aumento dei rifiuti plastici e ridurre la dipendenza da prodotti chimici a base fossile. Le raffinerie integrano l’olio di pirolisi in unità di cracking per produrre polimeri riciclati. La regione beneficia di un forte supporto politico per i carburanti a basse emissioni di carbonio, in particolare nei settori industriale e marittimo. Germania, Paesi Bassi e paesi nordici guidano la realizzazione di progetti con impianti pilota avanzati e strutture commerciali. L’elevata attenzione alla decarbonizzazione e le regole di responsabilità estesa del produttore stimolano ulteriormente gli investimenti in sistemi di pirolisi moderni in tutta la regione.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 24%, guidata dalla rapida industrializzazione e dall’elevata generazione di rifiuti plastici. I paesi investono in impianti di pirolisi per gestire i crescenti flussi di rifiuti urbani e produrre combustibili alternativi. Cina e Giappone guidano l’adozione della tecnologia con reattori avanzati e percorsi di raffinazione migliorati. L’India espande l’implementazione attraverso partenariati pubblico-privati mirati a ridurre la pressione delle discariche. La forte domanda di combustibili industriali e materie prime chimiche stimola la crescita del mercato nei centri manifatturieri. L’aumento delle normative ambientali e la crescente consapevolezza della sostenibilità supportano anche l’espansione a lungo termine. La regione emerge come un centro di crescita chiave grazie alla grande disponibilità di materie prime.

America Latina

L’America Latina detiene una quota del 4%, supportata dall’adozione iniziale di sistemi di conversione dei rifiuti in combustibile e dal crescente interesse per il recupero circolare delle risorse. I paesi implementano progetti di pirolisi per affrontare le sfide dei rifiuti urbani e supportare le esigenze di combustibili industriali. Brasile e Messico guidano con impianti pilota focalizzati sul riciclaggio di plastica e pneumatici. Gli incentivi governativi per i combustibili rinnovabili e la riduzione delle emissioni assistono la crescita graduale del mercato. La limitata infrastruttura su larga scala rimane una sfida, ma il crescente investimento privato migliora i tassi di implementazione. La crescente domanda industriale di combustibili più puliti rafforza il potenziale futuro della regione con l’aumento dell’adozione della tecnologia.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 2%, guidata dai primi sforzi per diversificare le fonti energetiche e migliorare i sistemi di gestione dei rifiuti. I paesi esplorano le tecnologie di pirolisi per convertire i rifiuti plastici e di pneumatici in combustibili utilizzabili per applicazioni industriali. Gli Emirati Arabi Uniti e il Sudafrica guidano l’adozione con iniziative di riciclaggio mirate. I produttori di energia testano l’olio di pirolisi come combustibile supplementare per ridurre le emissioni nei siti industriali. Le lacune infrastrutturali rallentano l’espansione rapida, ma i programmi di sostenibilità in crescita creano un potenziale a lungo termine. Il crescente interesse per le tecnologie di riciclaggio avanzate supporta lo sviluppo graduale del mercato nella regione.

Segmentazioni di Mercato:

Per Materia Prima

- Rifiuti Plastici

- Pneumatici Usati

- Biomassa

- Altri

Per Processo

- Pirolisi Rapida

- Pirolisi Lenta

- Pirolisi Flash

- Pirolisi a Vuoto

Per Applicazione

- Combustibile

- Calore & Energia

- Materie Prime Chimiche

- Altri

Per Industria di Utilizzo Finale

- Petrolchimica

- Generazione di Energia

- Automobilistica

- Costruzioni & Materiali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo include aziende importanti come Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries e Vadxx Energy. Queste aziende rafforzano il mercato attraverso espansioni di capacità, progetti avanzati di reattori e investimenti in sistemi di riciclaggio chimico ad alto rendimento. Molti attori si concentrano sull’aggiornamento delle tecnologie che migliorano la purezza e la stabilità dell’olio, consentendo una migliore integrazione con raffinerie e impianti chimici. Partnership strategiche con aziende di gestione dei rifiuti garantiscono un approvvigionamento costante di materie prime, mentre collaborazioni con aziende petrolchimiche supportano la commercializzazione su larga scala. Diversi concorrenti sviluppano unità di pirolisi modulari per ridurre i costi di installazione e servire località decentralizzate. Crescenti pipeline di progetti in Nord America, Europa e Asia Pacifico evidenziano un forte slancio del settore mentre le aziende cercano di ampliare le operazioni, migliorare l’efficienza dei processi e soddisfare la crescente domanda di soluzioni di carburante circolari e a basso contenuto di carbonio nei settori globali dell’energia e dei materiali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A settembre 2025, Greenfield Global (UK) ha lanciato una nuova entità mirata ad espandere la sua rete di distribuzione per alcoli ad alta purezza e solventi speciali in Europa.

- Ad agosto 2025, un impianto in joint venture con SABIC a Geleen, nei Paesi Bassi, ha prodotto il suo primo lotto di olio riciclato (TACOIL) da rifiuti plastici difficili da riciclare.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materia Prima, Processo, Applicazione, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di olio di pirolisi aggiornato e raffinato aumenterà man mano che le industrie si sposteranno verso combustibili a basso contenuto di carbonio.

- La capacità di riciclaggio chimico si espanderà poiché i marchi globali aumentano gli impegni verso obiettivi di plastica circolare.

- I sistemi di reattori avanzati miglioreranno la resa e la consistenza dell’olio, supportando un’adozione industriale più ampia.

- L’integrazione con le unità di raffinazione e petrolchimiche si rafforzerà man mano che le tecnologie di aggiornamento maturano.

- Le partnership tra aziende di gestione dei rifiuti e produttori di energia accelereranno lo sviluppo dei progetti.

- Le unità di pirolisi decentralizzate e modulari guadagneranno terreno in regioni con infrastrutture limitate.

- La pressione normativa sui rifiuti di plastica e pneumatici guiderà investimenti su larga scala nei progetti di pirolisi.

- I settori del trasporto e marittimo esploreranno combustibili drop-in prodotti da olio di pirolisi aggiornato.

- I paesi adotteranno politiche di sostenibilità più forti che supportano la crescita a lungo termine nei sistemi di conversione dei rifiuti in combustibile.

- I progressi nella pre-elaborazione delle materie prime e nella riduzione delle impurità miglioreranno la qualità del prodotto e la stabilità del mercato.