Panoramica del Mercato Upstream del Petrolio e Gas in Angola:

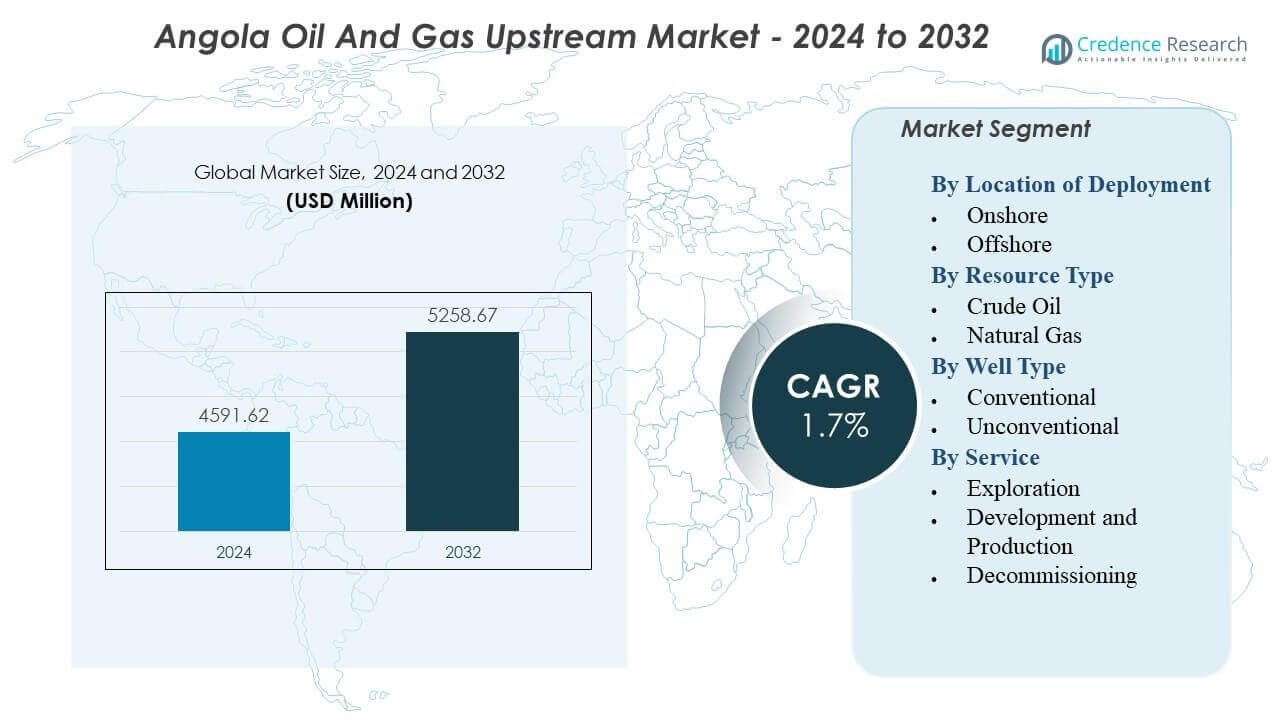

Il mercato upstream del petrolio e gas in Angola è previsto crescere da 4.591,62 milioni di USD nel 2024 a un valore stimato di 5.258,67 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) dell’1,7% dal 2024 al 2032.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato Upstream del Petrolio e Gas in Angola 2024 |

4.591,62 milioni di USD |

| Mercato Upstream del Petrolio e Gas in Angola, CAGR |

1,7% |

| Dimensione del Mercato Upstream del Petrolio e Gas in Angola 2032 |

5.258,67 milioni di USD |

L’espansione del mercato è guidata dall’aumento degli investimenti nei blocchi offshore, dai primi successi di petrolio dai nuovi FPSO e dai programmi di riqualificazione nei giacimenti maturi. Il governo supporta l’attività upstream attraverso condizioni di licenza migliorate e approvazioni più rapide che incoraggiano la partecipazione straniera. Gli operatori adottano sistemi sottomarini avanzati, monitoraggio digitale e tecniche di recupero migliorate per sostenere la produzione. Una crescente attenzione alla monetizzazione del gas e alla riduzione del flaring migliora la pianificazione a lungo termine. Questi fattori rafforzano l’efficienza operativa e costruiscono fiducia tra gli investitori globali.

La crescita regionale è dominata dalle aree offshore, che beneficiano di infrastrutture consolidate, giacimenti ad alta produzione e forte partecipazione da parte dei principali operatori. I bacini principali continuano a fornire una produzione stabile e attraggono spese in conto capitale sostenute grazie a una geologia favorevole. Le regioni emergenti offrono nuove prospettive di esplorazione guidate da una mappatura sismica migliorata e da un rinnovato interesse degli investitori. Le zone onshore contribuiscono con volumi più piccoli ma offrono opportunità per sviluppi a costi inferiori. Questa distribuzione evidenzia la solida base offshore dell’Angola e il crescente slancio esplorativo in aree di frontiera selezionate.

Approfondimenti sul Mercato Upstream del Petrolio e Gas in Angola:

- Il mercato upstream del petrolio e gas in Angola è previsto crescere da 4.591,62 milioni di USD nel 2024 a 5.258,67 milioni di USD entro il 2032, riflettendo un CAGR dell’1,7% durante il periodo di previsione.

- L’aumento degli investimenti offshore, i nuovi dispiegamenti di FPSO, le condizioni di licenza migliorate e una maggiore attività in acque profonde guidano una costante espansione del mercato nei principali bacini.

- Il calo della produzione dai giacimenti maturi, i costi di sviluppo elevati, i ritardi normativi e la complessità operativa negli ambienti di acque profonde rimangono i principali vincoli.

- Le regioni offshore dominano il mercato grazie a un potenziale di giacimento più forte, asset di lunga durata e presenza di grandi operatori in zone di acque profonde e ultra-profonde.

- Le aree di frontiera emergenti supportano un nuovo interesse per l’esplorazione, mentre le regioni onshore offrono opportunità a costi inferiori per operatori più piccoli che cercano cicli di progetto più brevi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato Upstream di Petrolio e Gas in Angola

Crescente Investimento Offshore e Rinnovamento di Asset di Acque Profonde Mature

Il mercato upstream di petrolio e gas in Angola trae forza da una spesa offshore costante nei campi di acque profonde e ultra-profonde. Gli operatori si concentrano su piani di rinnovamento che aumentano il recupero dai giacimenti invecchiati. Le aziende utilizzano aggiornamenti sottomarini e modelli di giacimento per migliorare la produzione dei pozzi. Il governo sostiene gli investimenti attraverso condizioni di licenza stabili e approvazioni di progetti più rapide. Gli operatori internazionali espandono i programmi di perforazione per garantire una produzione a lungo termine. I metodi di recupero migliorati estendono la vita dei campi nei cluster offshore strategici. Nuovi blocchi di esplorazione attirano l’interesse degli operatori affermati. Il mercato beneficia di una solida pipeline di lavori di rinnovamento che supportano gli obiettivi di produzione nazionale.

- Ad esempio, TotalEnergies ha lanciato il progetto Begonia nel Blocco 17/06, un collegamento sottomarino a cinque pozzi alla FPSO Pazflor, progettato per aggiungere 30.000 barili di petrolio al giorno alla produzione esistente utilizzando una tecnologia avanzata di pompaggio multifase sottomarino.

Riforme Politiche di Supporto e Miglioramento del Quadro Fiscale per gli Investitori

Le leggi sul petrolio riviste aiutano il segmento upstream ad attrarre nuovo capitale. Il governo offre condizioni contrattuali flessibili che riducono le barriere d’ingresso per le aziende globali. Gli investitori mostrano un maggiore interesse per i campi marginali dove i costi di sviluppo rimangono inferiori. La chiarezza delle politiche aiuta gli operatori a pianificare cicli di perforazione pluriennali. Crea fiducia tra i consorzi che perseguono obiettivi offshore ad alto potenziale. Le approvazioni semplificate riducono i ritardi nell’esecuzione dei progetti. Strutture fiscali competitive aiutano a stimolare la partecipazione a nuovi round di gare. Le riforme rafforzano il sentimento degli investitori e supportano la stabilità della produzione a lungo termine.

- Ad esempio, a seguito del Decreto Presidenziale 6/18 sui campi marginali, Somoil (la più grande compagnia petrolifera privata angolana) ha aumentato con successo la produzione presso le associazioni onshore FS e FST nel Bacino del Congo del 25% attraverso un programma di intervento multi-pozzo a basso costo supportato da ridotte royalty fiscali.

Crescente Successo dell’Esplorazione nei Principali Bacini tra cui Kwanza e Basso Congo

I risultati recenti dell’esplorazione creano slancio nelle zone di frontiera e nei bacini comprovati. Gli operatori identificano nuove prospettive geologiche attraverso la mappatura sismica. I blocchi di acque profonde mostrano un potenziale di scoperta più elevato grazie a strutture di giacimento favorevoli. Le aziende espandono i programmi di valutazione per confermare le riserve recuperabili. Risultati di esplorazione più forti costruiscono fiducia tra gli investitori globali. Supporta la spesa continua nei blocchi concessi in licenza. I sondaggi sismici multi-client migliorano la comprensione del bacino. I guadagni dell’esplorazione aiutano a garantire flussi di produzione futuri per l’output nazionale.

Crescente Uso di Tecnologie Avanzate di Perforazione e Sistemi di Produzione Sottomarina

L’adozione della tecnologia guida l’efficienza nei campi offshore complessi. Gli operatori impiegano piattaforme ad alta specifica per ridurre i tempi di perforazione e abbassare i rischi operativi. I collegamenti sottomarini aiutano a monetizzare scoperte più piccole a costi competitivi. Gli strumenti digitali supportano la modellazione dei giacimenti e il monitoraggio in tempo reale dei pozzi. Migliora la velocità decisionale nelle operazioni di perforazione. I sistemi ad alta pressione migliorano le prestazioni nelle formazioni più profonde. I centri operativi remoti guidano l’ottimizzazione dei campi. La forza tecnologica aumenta l’affidabilità della produzione e prolunga il tempo di attività nei cluster offshore.

Tendenze del Mercato Upstream di Petrolio e Gas in Angola

Passaggio all’Ottimizzazione in Acque Profonde e Strategie di Estensione della Vita

Il mercato upstream di petrolio e gas in Angola mostra un crescente interesse nel massimizzare la produzione dai centri maturi in acque profonde. Gli operatori investono in programmi di integrità degli asset che mantengono operazioni sicure. I piani di estensione della vita aiutano a ritardare lo smantellamento delle costose unità offshore. Le aziende migliorano le reti sottomarine per aumentare l’efficienza del flusso. I gemelli digitali monitorano la salute delle attrezzature e guidano i programmi di manutenzione. I programmi di ottimizzazione riducono le interruzioni della produzione nei blocchi ad alto valore. Supporta una produzione offshore stabile in condizioni di mercato competitive. I programmi di riabilitazione a lungo termine rimangono una tendenza centrale nei giacimenti maturi.

- Ad esempio, TotalEnergies ha implementato un sistema di pompaggio multifase sottomarino nel campo CLOV nel Blocco 17, che ha permesso con successo il collegamento dei campi Cravo, Lirio, Orquidea e Violeta a un unico FPSO, mantenendo un plateau di produzione di 160.000 barili di petrolio al giorno.

Espansione dei Programmi di Contenuto Locale e Sviluppo della Forza Lavoro

Le politiche di contenuto locale modellano le strategie di approvvigionamento e forza lavoro. I centri di formazione ampliano la capacità per i servizi di ingegneria e marittimi. Le aziende assegnano più lavoro ai fornitori locali nella fabbricazione e logistica. Un maggiore coinvolgimento locale aiuta a ridurre i costi operativi per i progetti a lungo ciclo. I programmi di sviluppo della forza lavoro supportano operazioni offshore più sicure. Costruisce capacità nazionali nella perforazione e supporto ai campi. I fornitori locali assumono ruoli più importanti nelle attività di ispezione e manutenzione. Una maggiore partecipazione rafforza la crescita dell’industria domestica.

- Ad esempio, Sonangol e i suoi partner hanno raggiunto un importante traguardo di contenuto locale durante il progetto Lifua-A, dove il 100% della piattaforma di testa di pozzo da 1.500 tonnellate è stata fabbricata localmente presso il cantiere Sonamet a Lobito, coinvolgendo oltre 1 milione di ore di lavoro locale.

Adozione Crescente di Strumenti Digitali per l’Ottimizzazione della Produzione e il Monitoraggio degli Asset

La trasformazione digitale accelera nelle operazioni upstream. Gli operatori utilizzano strumenti di monitoraggio in tempo reale per guidare le decisioni sul campo. L’analisi predittiva riduce i tempi di inattività delle attrezzature nei beni remoti. La pianificazione digitale dei pozzi migliora la precisione della perforazione e il controllo dei costi. I centri operativi remoti supportano operazioni sicure nei blocchi in acque profonde. Aumenta l’efficienza nella gestione dei giacimenti. I sensori migliorano l’affidabilità delle attrezzature sottomarine. L’automazione migliora il coordinamento del flusso di lavoro nei complessi sistemi upstream.

Crescente Interesse nello Sviluppo del Gas e nei Percorsi di Monetizzazione

Le strategie focalizzate sul gas guadagnano terreno a causa degli obiettivi di diversificazione. Gli operatori si muovono verso programmi di riduzione del flaring e reti di raccolta del gas. Nuovi hub del gas supportano future opzioni di fornitura di GNL. I programmi di valutazione mirano a strutture ricche di gas non sviluppate. I campi di gas più piccoli attirano attenzione per i minori rischi di sviluppo. Supporta piani di transizione energetica più ampi all’interno del settore. La reiniezione del gas aiuta a stabilizzare la pressione del giacimento nei campi petroliferi produttivi. Un chiaro spostamento verso la creazione di valore del gas modella le tendenze di investimento a lungo termine.

Analisi delle Sfide del Mercato Upstream del Petrolio e Gas in Angola

Declino della Produzione da Campi Maturi e Complessità Operativa Crescente

Il Mercato Upstream del Petrolio e Gas in Angola affronta un calo della produzione nei pozzi offshore invecchiati. Gli operatori lottano con tagli d’acqua più elevati e una ridotta pressione del giacimento. Le operazioni complesse in acque profonde aumentano le esigenze di manutenzione e i rischi tecnici. I costi elevati ostacolano un rapido rinnovamento nei campi marginali. Ciò crea pressione sugli operatori per gestire le risorse in modo efficiente. Le limitate nuove scoperte rallentano la sostituzione delle riserve esaurite. Le condizioni difficili offshore aggiungono sfide alla catena di approvvigionamento. I cali di produzione richiedono investimenti continui per sostenere la produzione nazionale.

Ritardi Normativi, Pressioni sui Costi e Limitata Espansione delle Infrastrutture

Gli operatori sperimentano progressi più lenti a causa di lunghi cicli di approvazione. I ritardi influenzano le tempistiche di perforazione e la pianificazione del rinnovamento dei campi. La pressione sui costi limita l’appetito per gli investimenti nelle zone di frontiera. Le lacune infrastrutturali impattano il movimento efficiente di attrezzature e personale. La carenza di forza lavoro qualificata aumenta i rischi operativi durante compiti complessi. Ciò aumenta la dipendenza dai fornitori di servizi esterni. I prezzi volatili del greggio sfidano il finanziamento a lungo termine dei progetti. Questi ostacoli riducono il ritmo dell’espansione upstream nei bacini strategici.

Opportunità del Mercato Upstream del Petrolio e Gas in Angola

Nuovi Turni di Licenze, Esplorazione di Bacini di Frontiera e Nuovo Potenziale in Acque Profonde

Il Mercato Upstream del Petrolio e Gas in Angola vede una forte opportunità dai nuovi turni di offerte che mirano a nuove aree. I bacini di frontiera mostrano un maggiore interesse esplorativo grazie a dati geologici migliorati. Gli operatori valutano nuove zone in acque profonde con potenziale competitivo. Scoperte di successo possono rafforzare le riserve nazionali e la produzione futura. Aiuta ad attrarre investimenti da parte delle principali aziende globali. I dati sismici integrati supportano una pianificazione esplorativa più efficiente. Le partnership creano un rischio condiviso nei blocchi ad alto costo. L’espansione dell’esplorazione può rimodellare le prospettive di produzione a lungo termine.

Commercializzazione del Gas, Progetti di Collettori Sottomarini e Sviluppo di Campi Marginali a Basso Costo

Lo sviluppo del gas crea guadagni per gli sforzi di diversificazione energetica. Scoperte di gas più piccole possono collegarsi alle infrastrutture esistenti attraverso percorsi di collettori. Gli operatori utilizzano collettori sottomarini per ridurre i costi di sviluppo per i campi remoti. I campi marginali offrono possibilità di sviluppo rapido con investimenti più leggeri. Supporta nuovi flussi di entrate in un ambiente normativo stabile. I progetti basati sul gas riducono i volumi di flaring e migliorano la conformità ambientale. Le partnership con attori globali aiutano ad accelerare l’esecuzione dei progetti. Esiste un forte potenziale per catene di valore integrate del gas nei bacini chiave.

Analisi della Segmentazione del Mercato Upstream del Petrolio e Gas in Angola:

Per Posizione di Distribuzione

Il Mercato Upstream del Petrolio e Gas in Angola mostra una forte attività nelle zone offshore dove i campi in acque profonde e ultra-profonde guidano la produzione nazionale. I blocchi offshore attraggono i principali operatori grazie a riserve più elevate e sistemi di produzione comprovati. Le aree onshore detengono riserve più piccole ma offrono costi di sviluppo inferiori e cicli di progetto più brevi. Supporta una crescita equilibrata tra riserve mature ed emergenti.

- Ad esempio, Azule Energy (la joint venture BP-Eni) sta attualmente eseguendo lo sviluppo integrato dell’Agogo West Hub nel Blocco 15/06, che utilizza 23 pozzi sottomarini e un enorme FPSO per sfruttare le riserve in acque profonde situate a profondità di circa 1.700 metri.

Per Tipo di Risorsa

La produzione di petrolio greggio domina il mercato a monte del petrolio e del gas in Angola, supportata da campi offshore consolidati e programmi di riqualificazione continui. Gli operatori investono in tecnologie avanzate per sostenere la produzione di greggio da giacimenti invecchiati. Il gas naturale attira attenzione a causa della crescente domanda di combustibili più puliti e dei piani nazionali per espandere la monetizzazione del gas. Crea opportunità a lungo termine in progetti focalizzati su raccolta, lavorazione ed esportazione.

- Ad esempio, Chevron, attraverso la sua sussidiaria CABGOC, ha commissionato con successo il progetto Sanha Lean Gas Connection (SLGC), progettato per fornire 480 milioni di piedi cubi standard di gas al giorno all’impianto Angola LNG, riducendo significativamente il flaring di routine.

Per Tipo di Pozzo

I pozzi convenzionali mantengono la quota principale nel mercato a monte del petrolio e del gas in Angola, guidati da una forte geologia offshore e caratteristiche favorevoli dei giacimenti. Gli operatori si concentrano su interventi e miglioramenti del recupero per estendere la vita dei pozzi. Le prospettive non convenzionali rimangono limitate ma attirano crescente interesse da parte di piccoli operatori che testano nuovi bacini. Offre potenziale futuro man mano che l’adozione tecnologica migliora.

Per Servizio

Le attività di esplorazione supportano la crescita delle riserve nel mercato a monte del petrolio e del gas in Angola, guidate da nuovi cicli di licenze e miglioramenti nella mappatura sismica. I servizi di sviluppo e produzione detengono la quota maggiore grazie a progetti offshore attivi e programmi di campo a lungo termine. La dismissione cresce lentamente man mano che gli asset maturi si avvicinano ai requisiti di fine vita. Incoraggia sforzi di pianificazione che bilanciano sicurezza, costi e conformità normativa.

Segmentazione:

Per Luogo di Implementazione

Per Tipo di Risorsa

- Petrolio Greggio

- Gas Naturale

Per Tipo di Pozzo

- Convenzionale

- Non Convenzionale

Per Servizio

- Esplorazione

- Sviluppo e Produzione

- Smantellamento

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il mercato a monte di petrolio e gas in Angola è dominato dalle regioni offshore, che detengono quasi il 75% della quota di produzione totale grazie a una forte attività in acque profonde e ultra-profonde. Queste zone offshore attraggono operatori globali che impiegano FPSO ad alta capacità e sistemi sottomarini avanzati. L’elevata produttività dei pozzi e la lunga durata dei giacimenti aumentano la fiducia negli investimenti nei principali bacini offshore. Supporta una produzione costante nonostante i naturali declini nei pozzi maturi. Le regioni offshore rimangono il motore principale della produzione nazionale di idrocarburi e continuano a garantire la maggior parte delle spese di esplorazione future.

Le regioni onshore rappresentano circa il 15% del mercato e si concentrano su sviluppi a basso costo nei campi maturi. I piccoli operatori guidano la maggior parte dei programmi onshore dove cicli di perforazione più brevi supportano una pianificazione efficiente dei progetti. La dimensione limitata delle riserve rallenta gli investimenti su larga scala, ma nuovi sondaggi sismici aiutano a identificare sacche di potenziale non sfruttato. Il governo incoraggia l’interesse onshore attraverso termini flessibili per i campi marginali. Crea opportunità per gli operatori che mirano a un rapido ritorno e a una complessità operativa ridotta.

I bacini emergenti, inclusi alcuni territori di frontiera, rappresentano quasi il 10% del mercato e hanno un valore strategico a lungo termine. Queste aree attirano attenzione grazie a nuove intuizioni geologiche supportate da dati sismici moderni. Le regioni di frontiera comportano un rischio maggiore ma offrono il potenziale per diversificare la produzione futura oltre i beni offshore maturi. Gli investitori monitorano le stime delle risorse e la chiarezza normativa prima di entrare nei blocchi in fase iniziale. Posiziona i bacini emergenti come un pilastro di crescita futura quando le riserve provate si espandono e i costi di sviluppo si stabilizzano.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- TotalEnergies SE

- Chevron Corporation

- ExxonMobil Corporation

- Azule Energy (BP / Eni Joint Venture)

- Sonangol Pesquisa & Produção (Sonangol P&P)

- Eni SpA

- BP Plc

- Petronas

- Sinopec (E&P Angola)

- Somoil SA

Analisi Competitiva:

Il mercato upstream del petrolio e gas in Angola presenta una forte partecipazione di compagnie petrolifere internazionali che guidano importanti sviluppi in acque profonde e ultra-profonde. TotalEnergies, Chevron, ExxonMobil, Azule Energy ed Eni dominano la produzione grazie alla proprietà a lungo termine dei blocchi e a forti capacità tecniche. Questi operatori si concentrano su zone offshore ad alto rendimento dove la forza ingegneristica e la profondità del capitale supportano operazioni di campo complesse. Ciò guida investimenti costanti in programmi di riqualificazione, ottimizzazione e perforazione di riempimento. La compagnia petrolifera nazionale Sonangol P&P mantiene un ruolo crescente attraverso partnership e ristrutturazione selettiva degli asset. Aziende locali come Somoil espandono la loro presenza in campi marginali dove i costi operativi rimangono gestibili. I giocatori globali competono attraverso tecnologia, efficienza di perforazione, competenza sottomarina e solidi record di esecuzione dei progetti. Nuovi round di licenze incoraggiano una partecipazione più ampia nei blocchi di esplorazione. Il panorama competitivo riflette un mix di grandi aziende consolidate, nuove joint venture e operatori domestici che modellano la traiettoria a lungo termine dell’upstream dell’Angola.

Sviluppi Recenti:

- Nel luglio 2025, Azule Energy ha raggiunto il primo petrolio dall’Agogo FPSO nel Blocco 15/06 segnando un importante nuovo traguardo di produzione in anticipo rispetto al programma e avviando un contratto di 15 anni del valore di oltre 5 miliardi di USD con Yinson Production.

- Nel luglio 2025, TotalEnergies ha avviato la produzione dal progetto offshore BEGONIA in Angola, segnando il primo sviluppo inter-blocco con partner tra cui Sonangol E&P e ANPG, aggiungendo significativa capacità agli FPSO esistenti.

- Nel maggio 2024, Afentra ha completato l’acquisizione di una partecipazione non operativa del 12% nel Blocco 3/05 e del 16% nel Blocco 3/05A da Azule Energy aumentando le sue quote rispettivamente al 30% e al 21,33%, inclusi stock di petrolio greggio ereditati.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Luogo di Dispiegamento, Tipo di Risorsa, Tipo di Pozzo e Servizio. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Le risorse in acque profonde e ultra-profonde guideranno l’espansione a lungo termine nel mercato a monte del petrolio e gas dell’Angola, supportate dall’impegno costante degli operatori.

- Nuovi cicli di licenze attireranno un maggiore interesse da parte dei player globali in cerca di potenziale esplorativo nei principali bacini offshore e di frontiera.

- Il ri-sviluppo dei campi maturi rafforzerà la stabilità della produzione, supportato da sistemi sottomarini migliorati e strumenti di monitoraggio digitale.

- I programmi focalizzati sul gas si espanderanno man mano che l’Angola avanza nei piani di monetizzazione per diversificare il suo portafoglio a monte.

- Le iniziative di contenuto locale spingeranno gli operatori ad aumentare la partecipazione domestica nelle attività di ingegneria, fabbricazione e logistica.

- L’adozione della tecnologia, inclusa l’analisi predittiva e l’automazione, migliorerà la precisione delle perforazioni e ridurrà le interruzioni operative.

- Le partnership tra operatori nazionali e internazionali aiuteranno a sbloccare serbatoi complessi e a prolungare la vita dei campi.

- Le opportunità onshore cresceranno lentamente, offrendo sviluppi a ciclo breve per operatori più piccoli che puntano su risorse a basso costo.

- La domanda di smantellamento aumenterà man mano che alcuni campi maturi si avvicinano alle fasi finali, creando un nuovo segmento di servizi.

- I bacini emergenti attireranno attenzione man mano che i dati sismici migliorano e gli investitori valutano le prospettive per futuri flussi di produzione.