Panoramica del Mercato

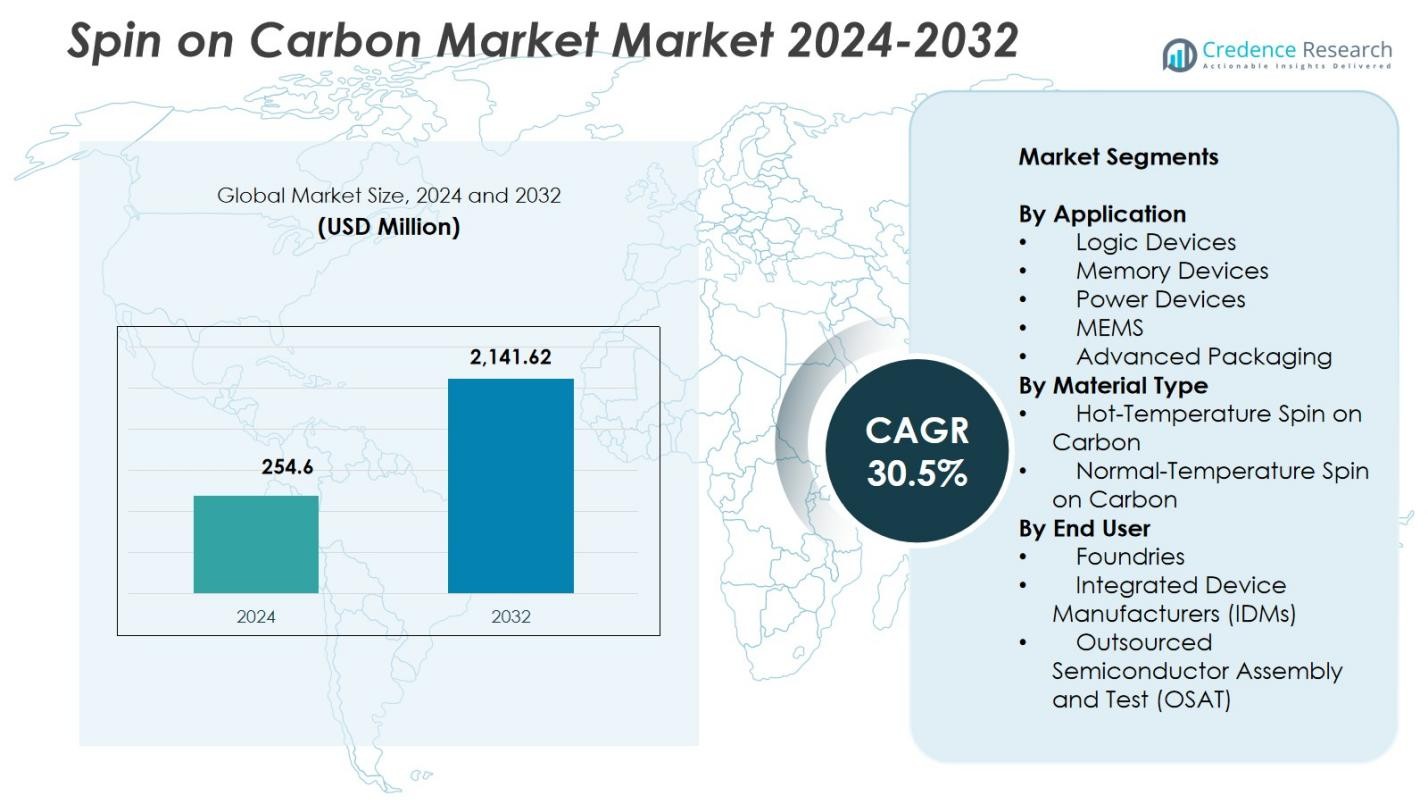

La dimensione del mercato Spin on Carbon è stata valutata a 254,6 milioni di USD nel 2024 e si prevede che raggiungerà 2.141,62 milioni di USD entro il 2032, con un CAGR del 30,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato Spin on Carbon 2024 |

254,6 milioni di USD |

| Spin on Carbon Market, CAGR |

30,5% |

| Dimensione del Mercato Spin on Carbon 2032 |

2.141,62 milioni di USD |

Il mercato Spin on Carbon presenta partecipanti di spicco come Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., e DNF Co., Ltd., che si concentrano sullo sviluppo di formulazioni di carbonio ad alta purezza e stabilità termica per nodi semiconduttori di nuova generazione. L’Asia-Pacifico ha guidato il mercato globale Spin on Carbon nel 2024 con una quota del 38,7%, supportata da un’ampia attività di fonderia e IDM a Taiwan, Corea del Sud, Cina e Giappone. Nord America ed Europa hanno seguito, trainate da forti investimenti in litografia avanzata, dispositivi logici e produzione di memoria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato Spin on Carbon ha raggiunto 254,6 milioni di USD nel 2024 ed è previsto crescere con un CAGR del 30,5% fino al 2032.

- La crescita del mercato è guidata dall’aumento dell’adozione della litografia EUV e del patterning avanzato, con i dispositivi logici che detengono una quota del 38,4% grazie alla rapida scalabilità delle tecnologie sub-5 nm.

- I principali trend includono l’uso crescente del carbonio spin-on nella fabbricazione di transistor GAA e la crescente domanda di formulazioni ad alta temperatura nei processi semiconduttori di incisione profonda.

- I principali attori si concentrano sullo sviluppo di materiali ad alta purezza e stabilità termica, rafforzando la loro presenza in applicazioni logiche avanzate, di memoria e di packaging, affrontando le sfide di integrazione e la sensibilità dei processi.

- L’Asia-Pacifico ha guidato il mercato globale con una quota del 38,7% nel 2024, seguita da Nord America ed Europa, supportata da ampie espansioni di fab e forti capacità di produzione di semiconduttori.

Analisi della Segmentazione del Mercato:

Per Applicazione:

Nel mercato Spin on Carbon, i dispositivi logici hanno dominato il segmento delle applicazioni con una quota del 38,4% nel 2024, guidati dalla rapida scalabilità dei nodi avanzati e dall’aumento dell’adozione della litografia EUV. I materiali spin-on carbon forniscono eccezionale resistenza all’incisione e uniformità necessarie per il multi-patterning, supportando architetture gate-all-around (GAA) e interconnessioni ad alta densità. I dispositivi di memoria hanno rappresentato un uso crescente poiché i produttori di 3D NAND e DRAM cercano soluzioni hardmask affidabili per incisioni profonde. Anche i dispositivi di potenza, MEMS e packaging avanzato hanno contribuito alla domanda poiché i produttori di semiconduttori enfatizzano la precisione del processo, l’efficienza dei costi e la riduzione della complessità di integrazione.

- Ad esempio, la piattaforma OptiStack SOC450 spin-on carbon di Brewer Science, lanciata a giugno 2023, mira a logiche e architetture 3D fornendo zero restringimento fino a 550 °C, forte riempimento dei gap e migliorata resistenza al collasso del pattern per la litografia di nodi avanzati.

Per Tipo di Materiale:

Il carbonio spin-on ad alta temperatura ha guidato il segmento del tipo di materiale con una quota del 56,7% nel 2024, grazie alla sua superiore stabilità termica, all’alto contenuto di carbonio e alla sua idoneità per processi di incisione impegnativi nella produzione sub-5 nm. La sua capacità di resistere a condizioni di plasma aggressive lo rende essenziale per i passaggi di modellatura ad alto rapporto d’aspetto nella produzione avanzata di logica e memoria. Il carbonio spin-on a temperatura normale ha mantenuto un’adozione costante in strati di modellatura meno complessi dove l’efficienza dei costi e la semplicità del processo sono prioritarie. La crescita di entrambi i materiali è supportata dalla miniaturizzazione crescente dei dispositivi e dall’espansione della produzione abilitata EUV.

- Ad esempio, i prodotti AZ spin-on carbon di Merck KGaA offrono alta stabilità termica per flussi di integrazione diversificati e throughput superiore rispetto alle alternative CVD. Questi materiali garantiscono alta trasparenza per il controllo dell’overlay nelle applicazioni di modellatura dei semiconduttori.

Per Utente Finale:

Le fonderie hanno comandato la quota di utente finale più grande con il 47,2% nel 2024, guidate da investimenti accelerati nella produzione di nodi avanzati a 5 nm, 3 nm e nei processi emergenti a 2 nm. La loro continua domanda di materiali hardmask affidabili rafforza l’adozione del carbonio spin-on nella multi-modellatura e nella fabbricazione di transistor GAA. I produttori di dispositivi integrati (IDM) hanno contribuito significativamente mentre scalano sia la produzione logica che quella di memoria, mentre gli OSAT hanno ampliato l’uso nei flussi di packaging avanzati che richiedono un trasferimento di pattern preciso. L’aumento dell’outsourcing dei semiconduttori e l’espansione della capacità delle fabbriche migliorano ulteriormente l’adozione da parte degli utenti finali.

Principali Fattori di Crescita

Aumento dell’Adozione della Litografia EUV e della Modellatura Avanzata

Il mercato del carbonio spin-on si espande rapidamente mentre i produttori di semiconduttori intensificano l’adozione della litografia EUV e delle tecnologie di modellatura avanzata necessarie per dispositivi logici sub-5 nm e di memoria di nuova generazione. Il carbonio spin-on fornisce alta selettività di incisione, stabilità dimensionale e copertura uniforme del film essenziali per i passaggi di multi-modellatura nei transistor GAA e nelle architetture 3D NAND. La sua capacità di resistere a condizioni di plasma aggressive e supportare strutture ad alto rapporto d’aspetto rafforza il suo ruolo come materiale fondamentale nella fabbricazione avanzata di semiconduttori.

- Ad esempio, Samsung SDI fornisce materiali di carbonio spin-on che sono integrali nei processi di modellatura avanzata nella loro produzione di transistor gate-all-around (GAA) a 3nm e 2nm, supportando la copertura uniforme del film e la selettività di incisione necessarie per le architetture a nanosheet impilati.

Rapida Espansione della Capacità di Fonderia e IDM

Gli investimenti globali crescenti nella capacità di fabbricazione di semiconduttori guidano significativamente il mercato del carbonio spin-on. Le principali fonderie e IDM, tra cui TSMC, Samsung, Intel e i principali produttori di memoria, stanno scalando le tecnologie a 5 nm, 3 nm e le emergenti a 2 nm, aumentando la domanda di materiali hardmask termicamente stabili e precisi. Il crescente consumo di chip in AI, automotive, HPC ed elettronica di consumo, combinato con iniziative regionali per l’autosufficienza dei semiconduttori, rafforza l’adozione su larga scala del carbonio spin-on nei flussi di processo avanzati.

- Ad esempio, le strutture Intel negli Stati Uniti, come quelle in Arizona, hanno adottato materiali in carbonio spin-on per supportare architetture di chip sub-7nm e 3D, ottimizzando i passaggi di litografia e dielettrici per migliorare le prestazioni dei dispositivi.

Crescita del Packaging Avanzato e dell’Integrazione 3D

La rapida transizione verso architetture di packaging avanzato—come l’impilamento 2.5D/3D, i chiplet, il bonding ibrido e il packaging a livello di wafer—crea una forte domanda per soluzioni in carbonio spin-on. Questi materiali offrono un trasferimento di pattern affidabile, eccellente capacità di riempimento dei gap e prestazioni stabili sotto processi ad alta temperatura richiesti nella formazione RDL, incisione TSV e modellatura micro-bump. Man mano che l’integrazione eterogenea diventa centrale per il design dei semiconduttori di nuova generazione, la versatilità del carbonio spin-on rafforza la sua importanza nelle applicazioni di packaging avanzato e interconnessione.

Tendenze e Opportunità Chiave

Aumento dell’Uso in Architetture di Semiconduttori GAA e Scalate Verticalmente

Una tendenza principale che sta rimodellando il mercato del Carbonio Spin-on è l’adozione accelerata di transistor gate-all-around (GAA) e dispositivi di memoria scalati verticalmente. Queste architetture richiedono un patterning preciso, uniformità di incisione profonda e prestazioni affidabili della maschera dura che i materiali in carbonio spin-on offrono. La loro stabilità e il controllo della larghezza di linea stretta li rendono indispensabili per la fabbricazione di transistor nanosheet e nanowire. Man mano che i produttori superano i limiti litografici tradizionali, le formulazioni di carbonio ad alta temperatura e di nuova generazione rappresentano un’opportunità sostanziale a lungo termine.

- Ad esempio, Merck KGaA offre materiali in carbonio spin-on con alta stabilità termica e trasparenza per il controllo dell’overlay, supportando prestazioni affidabili della maschera dura nei flussi di integrazione dei dispositivi di memoria scalati verticalmente.

Progressi nelle Formulazioni di Materiali a Basso Difetto e Chimicamente Regolabili

Il mercato vive una forte opportunità dallo sviluppo di materiali in carbonio spin-on a basso difetto e regolabili, progettati per migliorare il rendimento e l’affidabilità del processo nei nodi semiconduttori avanzati. I fornitori offrono sempre più formulazioni con viscosità regolabile, densità migliorata e compatibilità migliorata con stack multi-patterning. Questi progressi consentono alle fabbriche di ottimizzare le prestazioni di patterning, ridurre il rifacimento legato ai difetti e ottenere una migliore uniformità. Man mano che le architetture dei dispositivi diventano più complesse, la domanda di materiali in carbonio personalizzabili e ad alte prestazioni continua ad espandersi.

- Ad esempio, i prodotti AZ® spin-on carbon (SoC) di Merck KGaA offrono alta trasparenza per migliorare il controllo dell’overlay e alta stabilità termica per l’integrazione nei flussi di multi-patterning.

Sfide Chiave

Alta Sensibilità del Processo e Requisiti di Integrazione Complessi

Una sfida significativa nel mercato del Carbonio Spin-on è gestire la sensibilità del materiale all’interno dei flussi di lavoro di litografia avanzata e incisione. Ottenere prestazioni coerenti richiede un controllo rigoroso sull’uniformità del film, la stabilità dello spessore, il comportamento termico e la minimizzazione dei difetti. Anche minime deviazioni di processo durante la rivestitura, la cottura o l’incisione possono alterare le dimensioni critiche e influire sul rendimento. Man mano che i nodi semiconduttori si riducono ulteriormente, le fabbriche devono investire pesantemente nell’ottimizzazione dei processi e nella qualificazione dei materiali per garantire un’integrazione fluida.

Concorrenza da Materiali Alternativi per Hardmask e Resistenti all’Incisione

Il carbonio spin-on affronta una forte pressione competitiva da altre opzioni di hardmask, inclusi film di carbonio amorfo (a-C), hardmask a base di silicio e materiali ibridi organici-inorganici. Queste alternative possono offrire vantaggi in specifici stack di incisione o flussi di integrazione, spingendo le fabbriche a valutare più soluzioni per bilanciare costo, prestazioni e compatibilità. Questo panorama competitivo richiede continua innovazione, migliorata ingegneria dei materiali e una differenziazione di valore più forte da parte dei fornitori di carbonio spin-on per mantenere l’adozione nelle tecnologie emergenti dei semiconduttori.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 31,6% nel mercato del carbonio spin-on nel 2024, guidato da una forte attività di produzione di semiconduttori, in particolare nella produzione di chip logici avanzati e orientati all’IA. Estesi investimenti in nuove strutture di fabbricazione, supportati da iniziative governative come il CHIPS Act degli Stati Uniti, continuano ad aumentare la domanda di materiali avanzati per il patterning come il carbonio spin-on. La regione beneficia delle espansioni dei principali IDM e fonderie, di robuste capacità di R&D e di un crescente focus sul reshoring delle catene di fornitura critiche dei semiconduttori. L’aumento dell’adozione di nodi basati su EUV rafforza ulteriormente la rilevanza del materiale nei principali hub di produzione di chip negli Stati Uniti.

Europa

L’Europa ha rappresentato una quota del 22,4% del mercato del carbonio spin-on nel 2024, supportata dall’espansione dell’ecosistema dei semiconduttori della regione e dall’enfasi strategica sulla sovranità tecnologica. Paesi chiave come Germania, Francia e Paesi Bassi investono pesantemente in tecnologie avanzate di litografia, metrologia e patterning. La presenza di produttori di apparecchiature leader e iniziative collaborative di R&D nella nanofabbricazione guidano l’innovazione e l’adozione dei materiali. Il crescente focus dell’Europa sull’elettronica automobilistica, l’automazione industriale e la tecnologia verde accelera la domanda di semiconduttori, rafforzando l’integrazione del carbonio spin-on nella produzione avanzata di dispositivi logici, di memoria e di potenza.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato globale con una quota del 38,7% nel 2024, sostenuta dalla sua leadership nella fabbricazione di semiconduttori e nella produzione ad alto volume. Paesi come Taiwan, Corea del Sud, Cina e Giappone ospitano fonderie e IDM di alto livello che scalano aggressivamente la produzione sub-7 nm e 3 nm. Massicci investimenti in litografia EUV, 3D NAND e packaging avanzato spingono la domanda di materiali ad alte prestazioni come il carbonio spin-on. La forte catena di fornitura di elettronica della regione, il crescente consumo di elettronica di consumo e industriale e le continue espansioni delle fabbriche posizionano l’Asia-Pacifico come il mercato in più rapida crescita per soluzioni di hardmask in carbonio di nuova generazione.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 3,2% del mercato del carbonio spin-on nel 2024, con una crescita supportata da investimenti emergenti nella progettazione di semiconduttori, nella produzione di elettronica e nei programmi di diversificazione economica focalizzati sulla tecnologia. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita sviluppano sempre più ecosistemi di innovazione mirati all’elettronica avanzata e alle applicazioni IA. Sebbene la regione manchi di strutture di fabbricazione su larga scala, le crescenti partnership con attori globali dei semiconduttori e la crescente domanda di elettronica di consumo supportano un’adozione incrementale. Le strategie di trasformazione digitale sostenute dal governo incoraggiano ulteriormente l’integrazione di materiali e tecnologie moderni, incluso il carbonio spin-on, all’interno di segmenti di produzione di nicchia.

America del Sud

L’America del Sud ha catturato una quota del 4,1% del mercato Spin on Carbon nel 2024, guidata dalla crescente domanda di elettronica di consumo, infrastrutture di telecomunicazioni e componenti per l’automazione industriale. Brasile e Argentina guidano l’attività regionale dei semiconduttori, concentrandosi principalmente su assemblaggio, test e confezionamento localizzato dei chip. Sebbene la fabbricazione su larga scala di semiconduttori rimanga limitata, crescenti investimenti in R&S di microelettronica e partnership con produttori internazionali creano opportunità per materiali specializzati come lo spin-on carbon. La crescita del mercato è supportata dalla crescente digitalizzazione, dall’adozione crescente di dispositivi avanzati e dalle iniziative governative volte a rafforzare le capacità tecnologiche in tutta la regione.

Segmentazioni di Mercato:

Per Applicazione

- Dispositivi Logici

- Dispositivi di Memoria

- Dispositivi di Potenza

- MEMS

- Confezionamento Avanzato

Per Tipo di Materiale

- Spin on Carbon ad Alta Temperatura

- Spin on Carbon a Temperatura Normale

Per Utente Finale

- Fonderie

- Produttori di Dispositivi Integrati (IDM)

- Assemblaggio e Test di Semiconduttori Esternalizzati (OSAT)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato Spin on Carbon presenta attori chiave tra cui Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., e DNF Co., Ltd. Il mercato rimane guidato dall’innovazione, con le aziende che si concentrano su formulazioni ad alta purezza, stabilità termica migliorata e resistenza all’incisione per soddisfare i requisiti della litografia EUV, multi-patterning e produzione avanzata di logica e memoria. I principali fornitori investono pesantemente in R&S per sviluppare materiali spin-on carbon ad alta temperatura di nuova generazione, su misura per nodi sub-5 nm e strutture di transistor GAA. Collaborazioni strategiche tra produttori di materiali, fonderie e fornitori di apparecchiature rafforzano ulteriormente l’integrazione dei prodotti e la compatibilità dei processi. Le aziende espandono anche le capacità produttive e ottimizzano le catene di approvvigionamento per soddisfare la crescente domanda dai centri di fabbricazione avanzata di semiconduttori in Asia-Pacifico, Nord America ed Europa, mantenendo un forte vantaggio competitivo in questo mercato in rapida evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel novembre 2025, Hengkun New Materials (Cina) ha annunciato che i suoi prodotti SOC (spin-on carbon) interni hanno raggiunto la produzione di massa, inclusi materiali hardmask SOC, insieme ad altri materiali per litografia come BARC e fotoresist KrF/i-Line, segnando un traguardo significativo a livello commerciale per la linea di prodotti SOC dell’azienda.

- Nel giugno 2025, Merck KGaA ha continuato a sviluppare la sua precedente acquisizione di Versum Materials integrando e promuovendo il suo ampliato portafoglio di hardmask spin-on carbon per la produzione di semiconduttori di nuova generazione, posizionando l’azienda combinata come un fornitore chiave di materiali per nodi logici e di memoria avanzati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Tipo di Materiale, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita con l’espansione dell’adozione della litografia EUV nei nodi avanzati dei semiconduttori.

- I materiali spin-on carbon avranno un uso più ampio nel supportare la fabbricazione di transistor GAA e l’integrazione di nanosheet.

- Le formulazioni di carbonio ad alta temperatura diventeranno sempre più importanti per le applicazioni di incisione profonda nei dispositivi logici e di memoria.

- Le fonderie e gli IDM guideranno una domanda sostenuta attraverso l’espansione continua della capacità e il ridimensionamento dei nodi.

- Le tecnologie di packaging avanzate, inclusi il bonding ibrido e l’impilamento 3D, rafforzeranno la necessità di materiali hardmask in carbonio precisi.

- Gli sforzi di R&D si concentreranno sulla riduzione della densità dei difetti e sul miglioramento dell’uniformità del film per la modellazione di nuova generazione.

- La collaborazione tra fornitori di materiali e produttori di attrezzature accelererà l’ottimizzazione dei processi.

- Il mercato vedrà un’adozione crescente nell’Asia-Pacifico poiché la produzione di semiconduttori continua a dominare la regione.

- Emergeranno nuove formulazioni di carbonio eco-ingegnerizzate e chimicamente modulabili per migliorare la flessibilità dei processi.

- La pressione competitiva incoraggerà i fornitori a innovare soluzioni ad alte prestazioni per le tecnologie dei semiconduttori sub-3 nm.