市場概要

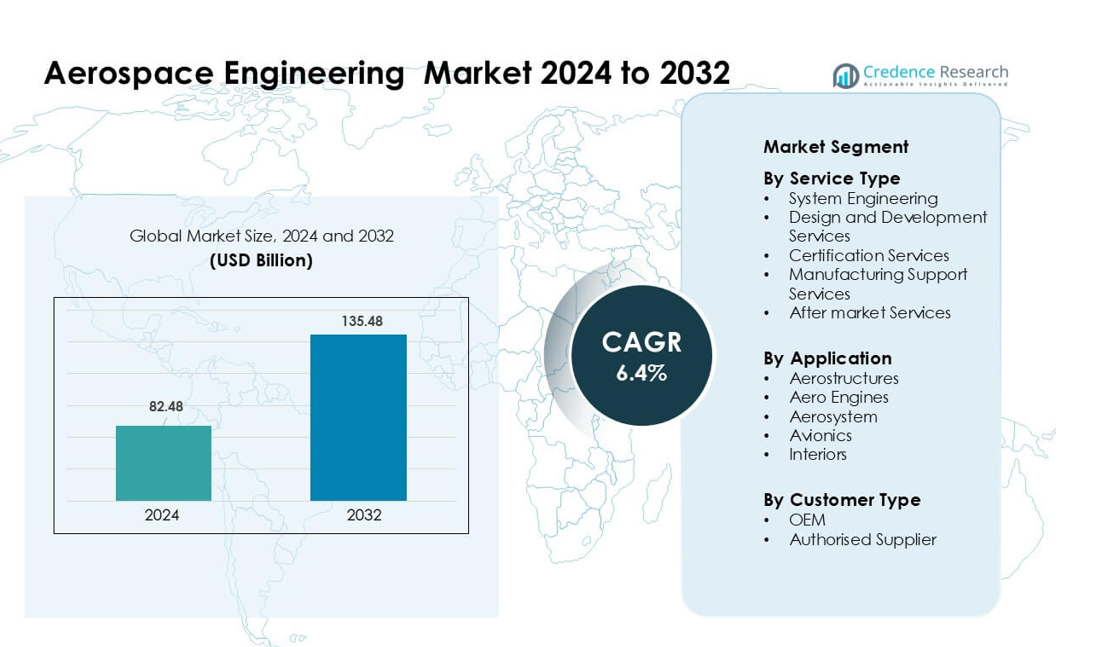

航空宇宙工学市場は2024年に824.8億米ドルと評価され、2032年までに1354.8億米ドルに達すると予測されており、予測期間中に年平均成長率6.4%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 航空宇宙工学市場 サイズ 2024 |

824.8億米ドル |

| 航空宇宙工学市場, CAGR |

6.4% |

| 航空宇宙工学市場 サイズ 2032 |

1354.8億米ドル |

航空宇宙工学市場の主要プレイヤーには、Capgemini、Teledyne Technologies Incorporated、Bertrandt AG、Honeywell International Inc.、L&T Technology Services Limited、EWI、Altair Engineering Inc.、LISI GROUP、ITK Engineering GmbH、Alten Groupが含まれ、それぞれがシステム統合、デジタルエンジニアリング、シミュレーション、先進材料設計において強力な能力を提供しています。これらの企業は、軽量構造、アビオニクスのアップグレード、持続可能な推進プログラムに対する需要の増加をサポートするために、グローバルなエンジニアリングセンターを拡大し、主要OEMとのパートナーシップを強化しました。**北米は2024年に37%のシェアで航空宇宙工学市場をリードし、高い防衛費、強力なOEMの存在、次世代航空機プラットフォームにおける強力な研究開発投資によって推進されました。

市場の洞察

- 航空宇宙工学市場は2024年に824.8億米ドルに達し、2032年までに1354.8億米ドルに達すると予測されており、年平均成長率6.4%です。

- 航空機生産の増加、エンジニアリングアウトソーシングの増加、迅速な検証とシステム統合のためのデジタルエンジニアリングの強力な採用により、需要が増加しました。

- トレンドは、複合材料の使用の増加、デジタルツインの広範な採用、ハイブリッド電気推進および自律飛行エンジニアリングにおける強力な機会を示しました。

- 競争は激化し、Capgemini、Teledyne Technologies、Bertrandt AG、Honeywellなどがシミュレーション能力、認証サポート、グローバルエンジニアリングセンターを拡大して長期OEM契約を確保しました。

- 北米は2024年に37%の最大シェアを保持し、次いでヨーロッパが29%、アジア太平洋地域が急速に拡大しました。システムエンジニアリングは36%のシェアでサービスタイプを支配し、エアロストラクチャは41%のシェアでアプリケーションをリードし、商業および防衛航空機の生産増加に支えられました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

サービスタイプ別

2024年には、システムエンジニアリングがこのセグメントで約36%のシェアを占め、飛行制御システム、推進、デジタルツイン、自律プラットフォームの統合ニーズの高まりに支えられました。航空宇宙企業は、複雑なアーキテクチャを管理し、ハードウェアとソフトウェアブロック間のリアルタイム調整を確保するためにシステムエンジニアリングに依存しました。OEMがテストサイクルを短縮し、認証準備を改善するためにモデルベースのエンジニアリングを採用するにつれて、需要はさらに増加しました。軽量材料の推進により設計および開発サービスも拡大し、規制当局が安全性と持続可能性の基準を強化するにつれて、認証サービスも進化しました。

- 例えば、ボーイングのT‑7Aレッドホークトレーナーは、デジタルスレッドとモデルベースのエンジニアリングを使用して開発され、組立時間を80%削減し、ソフトウェア開発を50%高速化し、初回品質を75%向上させました。

用途別

2024年には、商用航空機の生産率の向上と複合材料の広範な使用により、エアロストラクチャーが用途セグメントで約41%のシェアを占めました。航空機メーカーは、重量を削減し燃料効率を向上させるために、先進的な翼、胴体、尾翼のエンジニアリングに投資しました。ナローボディの納入の増加も、構造モデリングとデジタル製造サポートの需要を押し上げました。エアロエンジンは、エンジンプログラムが艦隊の近代化と低排出推進システムをサポートするために熱解析、CFDモデリング、耐久性試験を必要としたため、強力な勢いを示しました。

- 例えば、エアバスのA350 XWBは、胴体、翼、尾部を含む機体に53%の炭素繊維複合材を使用しており、構造重量を削減し、より長く効率的な翼設計を可能にしています。

顧客タイプ別

2024年には、OEMが次世代プラットフォームへの継続的な投資と大規模なエンジニアリングアウトソーシング契約に支えられ、顧客タイプセグメントで約54%のシェアを占めました。航空機メーカーは、納入目標を達成するために、設計検証、シミュレーション、システム統合作業をエンジニアリングパートナーにより多く移行しました。ハイブリッド電気プログラムと自律飛行プロジェクトの台頭も、OEM主導のエンジニアリング需要を押し上げました。認定サプライヤーは、ティア1およびティア2のベンダーがコンポーネントレベルの分析、材料試験、認証コンプライアンスを拡大し、より厳しいOEMの性能要件に合わせるにつれて、着実に成長しました。

主要成長要因

商用および防衛航空機の生産増加

商用および防衛プラットフォームの生産率を上げるにつれて、世界の航空宇宙エンジニアリング需要が増加しました。エアバスとボーイングは、A320neoおよび737ファミリーの製造スケジュールを拡大し、エアロストラクチャー、アビオニクス、システム統合のエンジニアリング要件を押し上げました。次世代戦闘機や監視航空機などの防衛プログラムは、高度なモデリング、疲労解析、推進システムのアップグレード、ミッションシステム設計の作業量を増やしました。OEMが納入の遅れを解消するために取り組む中、エンジニアリング企業はデジタル検証とサプライチェーン調整の安定した契約を獲得しました。軽量構造、堅牢な安全フレームワーク、エンジン性能の向上へのシフトも、世界の艦隊全体でのエンジニアリングニーズを強化しました。

- 例えば、エアバスは2024年にA320neoバリアントを含む602機のA320ファミリー機を生産し、システムエンジニアリングとデジタルスレッドインフラストラクチャに強い需要をもたらしました。

デジタルエンジニアリングとモデルベースシステムの採用

デジタルエンジニアリングは、企業がモデルベースのシステムエンジニアリング、シミュレーション駆動設計、デジタルツインを採用することで航空機開発を変革しました。航空宇宙企業はこれらの技術を使用して、物理的なプロトタイピングを削減し、再作業を減らし、認証のタイムラインを加速しました。モデルベースのワークフローは、構造、機械、電気、ソフトウェアチーム間のシームレスな調整を可能にし、複雑な航空機プログラムにおける統合リスクを低減しました。デジタルツインは予測保守をサポートし、航空会社や防衛ユーザーのフリート性能を最適化しました。成長はまた、設計のトレーサビリティと規制文書を改善するクラウドベースのエンジニアリングプラットフォームの拡大利用からも生まれました。これらの進歩は生産性を向上させ、ライフサイクルコストを削減し、エンジニアリングサービスの強い需要を促進しました。

- 例えば、ボーイングのT-7Aレッドホークは完全にデジタル基盤を使用して開発され、モデルベースのエンジニアリングと高度な3D設計のおかげで、コンピュータ画面の設計から初飛行までわずか36か月で移行しました。

持続可能な航空ソリューションへのシフト

持続可能性の目標は、クリーンな推進力、軽量材料、エネルギー効率の高いシステムへのエンジニアリング投資を促進しました。航空宇宙企業は、ハイブリッド電気推進、水素対応航空機、先進的な空力設計の開発を加速し、世界的な排出削減目標を達成しました。エンジニアリングタスクは、バッテリー統合、熱管理、水素貯蔵、燃料電池アーキテクチャにわたって拡大しました。複合材を多用した構造は、航空機メーカーが強度対重量比を改善しようとする中で注目を集めました。航空会社もまた、エンジンコンポーネントの再設計と燃焼の最適化を必要とする持続可能な航空燃料イニシアチブを採用することで、このシフトを支持しました。これらの持続可能性に駆動されたプログラムは、長期的なエンジニアリング需要を強化し、新たな設計とテストの機会を開きました。

主要なトレンドと機会

自律型およびスマート航空機システムの成長

自律飛行システムは、制御アルゴリズム、センサーフュージョン、冗長アーキテクチャ、オンボードコンピューティングにおいて大きな機会を創出しました。航空宇宙エンジニアリングチームは、検出と回避システム、自動着陸機能、強化されたフライトマネジメントソフトウェアの作業を拡大しました。無人貨物航空機、都市型エアモビリティビークル、先進的なドローンの開発が進む中、アビオニクス統合と高信頼性エレクトロニクスの需要が増加しました。スマートキャビンおよびコックピットシステムも、リアルタイムモニタリング、接続性、パイロット支援技術のアップグレードにより注目を集めました。これらのプロジェクトは、次世代の飛行プラットフォームでOEMやテクノロジー企業と提携するための新たな機会をエンジニアリング企業に提供しました。

- 例えば、EHangのEH216-S自律航空機は、台風や高高度などの多様な環境での乗客を乗せた試験飛行を含め、30,000回以上の試験飛行を完了しており、その冗長システムと機内自律性の大規模な検証を行っています。

積層造形技術と先進材料の拡大

積層造形技術は、より軽量で耐久性のある部品をより速い生産サイクルで製造する新たな機会を生み出しました。航空宇宙企業は、ブラケット、燃料ノズル、内部モジュール、複雑な熱システムのために3Dプリント部品の使用を増やしました。トポロジー最適化、材料特性評価、構造試験、プリント部品の認証におけるエンジニアリング作業が増加しました。熱可塑性材料や高温樹脂などの先進複合材料も、接合、検査、応力モデリングのためのエンジニアリングニーズを拡大しました。これらの技術は性能を向上させ、コストを削減し、製造サポートと構造革新を専門とするエンジニアリングプロバイダーにとって強力な成長の可能性を提供しました。

- 例えば、GEアビエーションは、オーバーン施設で100,000個以上の燃料ノズルチップをプリントしており、各LEAPエンジンはこれらの積層造形されたノズルを18〜19個使用しています。この設計は約20個の溶接部品を1つの部品に置き換え、チップの重量を25%削減します。

サイバーセキュリティと接続された航空機システムの統合

接続された航空機プラットフォームは、サイバーセキュリティに焦点を当てたエンジニアリングの需要を増加させました。航空機、衛星、地上局間のリアルタイムデータ交換には、強力な暗号化、侵入検知、セキュアなソフトウェアアーキテクチャが必要でした。エンジニアリング作業は、アビオニクスネットワークのセキュリティ確保、飛行に重要なシステムの保護、進化する航空適性サイバーセキュリティ基準の遵守に拡大しました。機内接続性、予測保守プラットフォーム、クラウド接続アビオニクスの成長は、専門的なエンジニアリングサービスの新たな機会を生み出しました。航空会社や防衛組織がより多くの接続システムを採用するにつれて、サイバーセキュリティエンジニアリングは航空宇宙エコシステム全体で高価値の機会となりました。

主要な課題

サプライチェーンの混乱と限られたエンジニアリングリソース

世界の航空宇宙サプライチェーンは、熟練したエンジニア、先進材料、認証済み部品の不足に直面し続けました。OEMは、ティア1およびティア2のベンダーが人員不足、認証の遅延、生産のボトルネックに直面する中で、納期を守るのに苦労しました。エンジニアリングチームは、再設計、代替材料の調達、検証作業を管理するために調整を増やす必要がありました。アビオニクス、推進、システム統合の専門エンジニアの不足は、重い作業負荷の圧力を生み出しました。これらの制約は、プログラムのタイムラインを遅らせ、開発リスクを増大させ、企業がアクティブな航空機プログラムの進行を維持するためにより多くのエンジニアリングタスクをアウトソースすることを余儀なくしました。

認証と安全コンプライアンスの複雑化

より厳しい航空規制は、文書化、シミュレーション、テスト、再設計サイクルのためのエンジニアリング作業を増加させました。認証当局は、デジタルシステム、持続可能な推進、構造安全のための厳しい要件を導入し、承認のタイムラインを延長しました。エンジニアリングチームは、民間および防衛航空機の基準を満たすために、追跡性、モデル検証、ソフトウェア検証により多くの時間を費やしました。航空機のアーキテクチャがハイブリッド電動推進、自律システム、高統合アビオニクスでより複雑になるにつれて、これらの規制を満たすことはコストがかかり、時間がかかるようになりました。この課題は開発費用を増大させ、多くの航空宇宙企業の革新のペースを遅らせました。

地域分析

北アメリカ

北米は2024年に航空宇宙工学市場で約37%のシェアを占め、強力なOEMの存在、高い防衛支出、次世代航空機プログラムへの継続的な投資によって支えられました。米国は戦闘機、宇宙システム、UAVプラットフォーム、商業機のアップグレードにおける高度な工学ニーズを通じて、ほとんどの需要を牽引しました。工学企業は、大規模なデジタルトランスフォーメーション、システム統合作業、推進力と材料における持続可能性に焦点を当てた研究開発から利益を得ました。カナダは地域航空機工学とMRO関連の設計サポートを通じて追加の成長に貢献しました。広範な革新、高い研究開発予算、堅牢な規制フレームワークが北米を他の地域よりも先行させました。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを持ち、商業航空機、防衛プラットフォーム、宇宙プログラム全体での強い工学需要によって牽引されました。ドイツ、フランス、英国などの国々は、複合構造、ハイブリッド電動推進、先進的なアビオニクスへの投資を通じて安定した成長を支えました。エアバスと主要なティア1サプライヤーは、生産要件の増加に対応するために工学パートナーシップを拡大しました。この地域はまた、燃料電池システムや軽量構造での作業を促進する持続可能な航空プロジェクトを進めました。ヨーロッパの広範な技術基盤、強力な規制監視、革新に焦点を当てたサプライチェーンが、機体や推進システム全体での工学サービスの堅実な需要を確保しました。

アジア太平洋

アジア太平洋は2024年に約24%のシェアを占め、国内航空機生産、MROネットワーク、防衛近代化プログラムの増加に伴い、工学ニーズが最も急速に拡大しました。中国、日本、インドは、新しい商業ジェットプラットフォーム、エンジン開発プログラム、アビオニクス統合プロジェクトを通じて、地元の航空宇宙能力を強化しました。乗客数の増加と機材拡大が、航空会社やOEMに構造、キャビンシステム、デジタルモデリングのための先進的な工学への投資を促しました。地域のサプライヤーも、世界の航空宇宙バリューチェーンにおける役割を拡大しました。強力な工業化と政府支援の航空宇宙プログラムが持続的な工学需要を牽引しました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得し、地域ジェット工学、構造設計作業、アビオニクスの近代化における安定した成長によって支えられました。ブラジルは商業および防衛航空機開発に関連する工学活動を通じて主導的な役割を果たしました。メキシコとコロンビア全体でのMRO需要の増加が、システムアップグレード、インテリア、およびコンポーネントテストにおける追加の機会を生み出しました。航空会社の機材更新と予測保守のためのデジタルプラットフォームへの関心の高まりにより、工学作業も拡大しました。規模は小さいものの、地域はOEMや技術サプライヤーとのパートナーシップを通じて工学能力を構築し続けました。

中東&アフリカ

中東&アフリカ地域は2024年に約4%のシェアを持ち、強力な航空拡大、成長するMROハブ、および機材近代化のための工学ニーズによって牽引されました。湾岸諸国は、プレミアム機材をサポートするために、アビオニクスのアップグレード、デジタルコックピットシステム、および先進的なキャビン工学への投資を増やしました。UAEとサウジアラビアの防衛調達プログラムは、システム統合と構造評価における工学作業を追加しました。アフリカは、機材拡大と保守関連の工学サービスの需要の増加を通じて、控えめな成長を遂げました。継続的なインフラ開発とグローバルOEMとのパートナーシップが、地域の工学貢献を徐々に強化しました。

市場セグメンテーション:

サービスタイプ別

- システムエンジニアリング

- 設計および開発サービス

- 認証サービス

- 製造サポートサービス

- アフターマーケットサービス

アプリケーション別

- 航空構造

- 航空エンジン

- 航空システム

- アビオニクス

- インテリア

顧客タイプ別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

Capgemini、Teledyne Technologies Incorporated、Bertrandt AG、Honeywell International Inc.、L&T Technology Services Limited、EWI、Altair Engineering Inc.、LISI GROUP、ITK Engineering GmbH、およびAlten Groupは、広範なエンジニアリングポートフォリオと強力な技術力を通じて競争環境を形成しました。これらの企業は、システム統合、デジタルエンジニアリング、モデルベース開発、および高度な材料ソリューションに焦点を当て、複雑な航空宇宙プログラムをサポートしました。多くの企業は、軽量構造、自律システム、持続可能な推進に対する需要の高まりに対応するため、OEMおよびティア1サプライヤーとのパートナーシップを強化しました。グローバルエンジニアリングセンターの拡大、シミュレーションツールへの投資、および認証サポートの強化により、企業は競争力を向上させました。また、企業はデジタルツイン、テスト自動化、複合材料エンジニアリング、およびアビオニクスソフトウェアの革新を追求し、進化する規制および性能要件に対応しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年11月、LISIグループは医療部門(LISI MEDICAL)をSKキャピタルに売却することを確認しました。この取引の一環として、LISIは新しい法人(プリセラ・メディカルに改名)において少数株(約9.988%)を保持します。

- 2025年5月、キャップジェミニはダッソー・システムズと提携し、航空宇宙製品のライフサイクル全体にわたってモデルベースのシステムエンジニアリング(MBSE)を組み込む推進を促進し、生産における効率と革新を高める方法を提供しました。

- 2025年2月、キャップジェミニはAero India 2025で次世代の防衛および航空宇宙ソリューションを展示し、デジタル連続性、AI/クラウド、デジタルツイン、没入型技術、IoT/AR/VRに関するサービスを紹介しました。

レポートのカバレッジ

この調査レポートは、サービスタイプ、アプリケーション、顧客タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らの事業、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 航空機の生産率が世界的に拡大するにつれて、航空宇宙工学の需要が高まります。

- デジタルエンジニアリングの採用が拡大し、モデルベースのシステムが主要な開発アプローチになります。

- ハイブリッド電気、水素、次世代推進プログラムが新たなエンジニアリングの機会を創出します。

- 自律飛行システムがアビオニクス、センサーフュージョン、ソフトウェア検証への投資を深めます。

- 複合構造と先進材料が構造工学の作業でより大きな役割を果たします。

- OEMが納品目標を達成するためにグローバルパートナーに依存するにつれて、エンジニアリングのアウトソーシングが増加します。

- アディティブマニュファクチャリングが主要航空機プログラム全体で部品設計、試験、認証サイクルを再構築します。

- 接続された航空機システムが標準になるにつれて、サイバーセキュリティエンジニアリングのニーズが増加します。

- 防衛の近代化プログラムが高信頼性システムの統合とシミュレーションの需要を押し上げます。

- アジア太平洋地域は、強力な国内航空宇宙開発に支えられ、最も急成長する地域として浮上します。