動物栄養市場の概要:

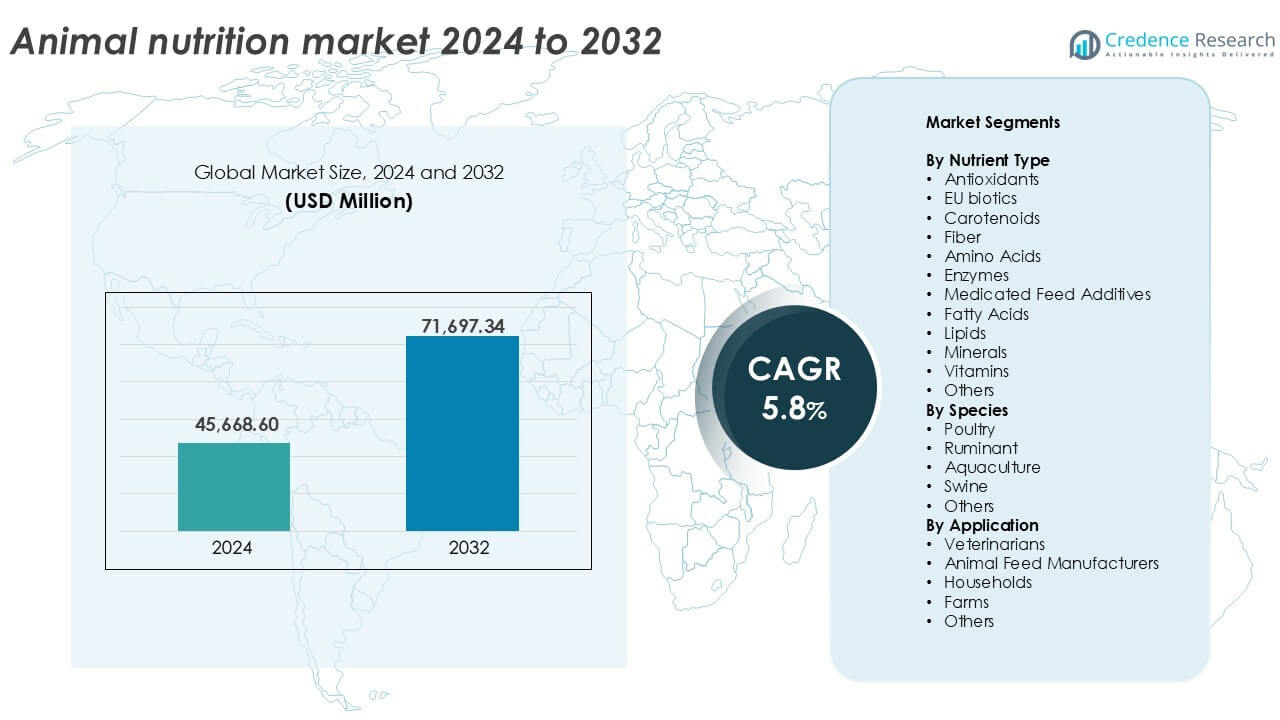

動物栄養市場の規模は2024年にUSD 45,668.60百万と評価され、予測期間中にCAGR 5.8%で2032年までにUSD 71,697.34百万に達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の動物栄養市場規模 |

USD 45,668.60百万 |

| 動物栄養市場、CAGR |

5.8% |

| 2032年の動物栄養市場規模 |

USD 71,697.34百万 |

動物栄養市場の洞察

- 高品質の肉、乳製品、水産養殖製品の需要が高まっており、世界の家畜部門で先進的で栄養豊富な飼料ソリューションの必要性が高まっています。

- 精密栄養、持続可能な飼料添加物、抗生物質不使用の製剤が注目されており、生産者は動物の健康、パフォーマンス、規制遵守に焦点を当てています。

- ADM、DSM、エボニック、ニュートレコなどのトッププレーヤーは、革新、パートナーシップ、製品ラインの拡大を通じてリードしており、地域のメーカーはコストに敏感な市場をターゲットにしたカスタマイズされたソリューションを提供しています。

- アジア太平洋地域が34%のシェアで市場を支配し、それに続く北米が27%、ヨーロッパが23%です。家禽が42%のシェアで種別でリードし、アミノ酸は成長重視の飼料製剤における強い需要により栄養タイプセグメントの28%以上を占めています。

動物栄養市場のセグメンテーション分析:

栄養タイプ別

アミノ酸は栄養タイプ別で動物栄養市場を支配しており、2024年にはセグメントシェアの28%以上を占めています。家禽や豚の食事におけるリジンやメチオニンなどの必須アミノ酸の高い需要がこの成長を促進しています。これらの栄養素は筋肉の成長、飼料変換効率、全体的な健康をサポートします。消化と免疫強化における役割から酵素とビタミンが続きます。抗生物質不使用の動物飼料の増加は、EUバイオティクスや抗酸化物質などの自然添加物の採用を促進しています。機能性および強化飼料の成長は、多様な栄養ブレンドの需要を引き続きサポートしています。

- 例えば、スレオニンやトリプトファンは、豚や家禽の食事においてパフォーマンスと飼料効率を向上させるためにますます使用されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

種別

家禽は2024年に市場を種別でリードし、全体のセグメントシェアの約42%を占めています。集約的な家禽飼育とブロイラー肉の消費増加が、このサブセグメントでの栄養製品の高い使用を促進しています。栄養豊富な飼料は、迅速な体重増加とより良い卵生産を保証します。反芻動物は、乳業の成長と牛乳収量の増加要求により続きます。アジア太平洋地域では豚の栄養が注目され、水産養殖はシーフード需要の増加と飼料変換効率の必要性に伴い成長しています。各種別セグメントは、生産性目標と健康管理に合わせた栄養ニーズを反映しています。

- 例えば、エボニックのMetAMINO® DL-メチオニン(純度99%)は、アミノ酸のバランスをとり、成長性能をサポートするために豚と家禽の飼料に添加されています。

用途別

動物飼料メーカーは用途セグメントで最大のシェアを持ち、2024年には約47%を占めています。これらのメーカーは、飼料効率、成長率、病気抵抗性を向上させるために高度な配合を採用しています。産業的な家畜飼育と大規模な飼料生産の需要が高まっています。農場も統合された栄養実践により成長セグメントを表しています。獣医師は治療および予防ケアの食事における高価値の栄養に影響を与えます。特に先進地域では、家庭が伴侶動物の栄養成長に貢献しています。全体として、動物栄養の用途は、家畜の健康、収量の最適化、商業飼料ソリューションへの注目の高まりとともに拡大しています。

主要成長要因

家畜飼育慣行の強化

産業規模の家畜生産へのシフトは、動物栄養製品の需要を大きく促進しています。家禽、豚、反芻動物の高出力システムは、迅速な成長、効率的な体重増加、改善された繁殖性能をサポートするために精密な飼料を必要とします。限られた放牧スペースと世界的な肉消費の増加に伴い、生産者は閉鎖環境での動物の健康と性能を維持するために最適化された飼料配合に依存しています。飼料転換率(FCR)の改善は最優先事項であり、アミノ酸、酵素、特定のビタミン・ミネラルブレンドの需要を押し上げています。中国、インド、ブラジルなどの国々は、動物飼育事業を拡大しており、栄養豊富な飼料添加物の採用をさらに促進しています。この傾向は、高度な動物栄養技術と統合された飼料管理システムへの長期的な投資をサポートしています。

- 例えば、現代のブロイラー鶏は、約35〜42日で約2.5 kgの標準市場重量に達することができ、効率的な飼料転換率は通常、体重増加1 kgあたり1.5〜1.9 kgの飼料に範囲があり、成長最適化における精密栄養と遺伝学の重要な役割を強調しています。

高品質タンパク質源の需要増加

世界的な肉、乳製品、養殖製品の需要の高まりは、動物栄養市場の成長を直接的に支えています。消費者の嗜好がタンパク質豊富な食事に移行する中で、家畜や魚の生産はより厳しい品質と安全基準を満たさなければなりません。これを達成するために、生産者は成長率、栄養吸収、免疫力を向上させる飼料添加物をますます採用しています。高タンパク質の生産には、特に家禽や養殖部門で、バランスの取れた強化された飼料フォーミュラが必要です。アジア太平洋地域では、中産階級の人口の増加と一人当たりの肉消費量の増加により、この分野で急速な成長が見られます。肉の霜降りや卵の産卵効率の向上など、収量の質を改善する動物栄養ソリューションは、市場の需要を活用しようとする商業生産者の間で引き続き注目を集めています。

- 例えば、カーギル・アニマル・ニュートリション&ヘルスは40か国と280の拠点で事業を展開し、家畜と養殖の栄養目標をサポートするために1日あたり62,000トン以上の動物飼料を生産しています。

予防的な動物健康管理へのシフト

家畜管理における予防的健康戦略は、専門的な動物栄養の使用を加速させています。飼料中の抗生物質使用に対する規制の強化により、生産者はプレバイオティクス、プロバイオティクス、酵素などの自然な代替品に目を向けるようになりました。これらは腸の健康を改善し、病気の発生率を減少させ、免疫システムを強化し、獣医介入と死亡リスクを最小限に抑えます。動物栄養は感染症への抵抗力を高め、全体的な健康を改善する上で中心的な役割を果たします。家畜生産者は現在、栄養をバイオセキュリティと福祉プロトコルの一部として統合しています。この傾向は特にヨーロッパと北アメリカで強く、抗生物質不使用の肉と持続可能性に関する消費者の意識が調達決定を形作り続けています。飼料会社は、種特有の健康課題に対処する機能的な製品を提供しています。

主要なトレンドと機会

精密栄養技術の採用拡大

飼料の配合と供給システムにおける技術の進歩は、動物栄養の風景を変えつつあります。精密栄養は、種、成長段階、生産目標に合わせた正確なデータ駆動型の飼料戦略を可能にします。近赤外分光法(NIRS)、マイクロドージングシステム、デジタル群管理プラットフォームなどのツールは、生産者が飼料摂取量を測定し、栄養効率を監視し、廃棄物を最小限に抑えるのを助けます。これらの技術は、飼料コストを最適化しながら排出量と栄養流出を削減することで、経済的および環境的利益を提供します。企業は、特に大規模な家禽や豚の運営において、個別またはグループレベルで飼料をカスタマイズするAIベースのソリューションを開発しています。このトレンドは、カスタマイズされた栄養製品とデータ統合飼料サービスの機会を開きます。

- 例えば、トロウ・ニュートリションのNutriOpt On-site Adviserは6か月で356,000件のデスクトップNIRスキャンを記録し、リアルタイムの飼料品質の洞察を提供し、食事の配合を情報に基づいて最適化する意思決定をサポートしています。

持続可能で植物ベースの飼料成分の成長

持続可能性への関心が、環境負荷の低い代替飼料成分への関心を高めています。藻類、昆虫タンパク質、発酵製品、植物ベースの代替品の使用は、動物栄養ライン全体で拡大しています。これらの成分は、森林伐採や過剰漁業に関連する魚粉や大豆などの伝統的な資源への依存を減らします。飼料メーカーは、ESG目標や循環型経済モデルに合わせて、新しい成分の調達に投資しています。持続可能な農業に対する規制の支援や、エコラベルの肉や乳製品に対する消費者の需要も採用を促進します。このシフトは、緑色でクリーンラベルの飼料添加物を使用した栄養成分、消化性、および種特異的な有効性における革新の機会を開きます。

主要な課題

原材料価格の変動性とサプライチェーンの混乱

動物栄養産業は、トウモロコシ、大豆、小麦などの飼料成分の価格変動により、持続的な課題に直面しています。地政学的な紛争、気候による作物の失敗、貿易制限によるサプライチェーンの混乱は、しばしば価格の不安定性と主要原材料の入手困難を引き起こします。これは、複合飼料や添加物の生産コストに直接影響を与え、飼料メーカーや家畜生産者の利益率に圧力をかけます。特に小規模な事業者は、コストの変動を吸収するのに苦労し、栄養投入の質が低下する可能性があります。安定した供給と価格を維持することは、長期的な市場成長を持続するための重要な課題です。

規制の障壁と厳格な安全基準

特に抗生物質成長促進剤や遺伝子組み換え生物(GMO)に関する飼料添加物に対する厳しい政府規制は、メーカーにとって課題となります。欧州食品安全機関(EFSA)や米国食品医薬品局(FDA)などの規制機関は、新製品の発売に対して複雑な承認プロセスとコンプライアンス要件を課しています。これらの枠組みをナビゲートすることは、革新を遅らせ、研究開発コストを増加させる可能性があります。さらに、許可された成分やラベル基準の国際的な違いが国際貿易を複雑にします。企業は、規制された市場に参入するために、安全試験、文書化、認証に継続的に投資しなければなりません。これにより、小規模企業にとって参入障壁が生じ、新しい栄養ソリューションの展開が遅れます。

地域分析

北アメリカ

北アメリカは、2024年に世界の動物栄養市場の約27%を占めました。この地域は、特に米国における集中的な家畜飼育から恩恵を受けており、大規模な家禽、豚、乳製品の事業が支配的です。高い飼料消費、肉の輸出の増加、予防的健康サプリメントの強い採用が市場の拡大を支えています。抗生物質使用に対する規制の圧力が、プロバイオティクスや酵素などの天然飼料添加物の需要を高めています。精密給餌における技術の進歩と複合飼料配合の広範な使用が、市場の存在感をさらに強化しています。カナダの成長する水産養殖セクターとメキシコの拡大する家畜基盤が、地域の成長を継続的に支えています。

ヨーロッパ

ヨーロッパは2024年に約23%の市場シェアを持ち、動物福祉と飼料安全に関する厳しい規制によって推進されました。この地域は抗生物質不使用と有機動物栄養を重視しており、EUバイオティクス、繊維、強化添加物の採用が増加しています。ドイツ、フランス、オランダなどの国々は、先進的な家畜飼育システムでリードしています。予防的健康管理と持続可能性の目標が飼料成分と配合の革新を促進しています。植物ベースで環境に優しい飼料成分へのシフトが長期的な成長を支えています。ノルウェーの水産養殖と東ヨーロッパの家禽生産が、セグメントごとの地域多様性と栄養投入の持続的な需要に貢献しています。

アジア太平洋

アジア太平洋は2024年に34%のシェアで動物栄養市場をリードしており、大規模な家畜と水産養殖の生産によって推進されています。中国、インド、東南アジアは、拡大する家禽、豚、乳製品産業のために需要の大部分を占めています。タンパク質消費の増加、急速な都市化、可処分所得の増加が飼料の量と質の改善を支えています。この地域の生産者は、生産性と飼料効率を向上させるために強化飼料と酵素サプリメントに投資しています。家畜の健康とバイオセキュリティを促進する政府プログラムが栄養添加物の採用を促進しています。地元のメーカーは、製品の革新と規模を向上させるためにグローバル企業とますます提携しています。

ラテンアメリカ

ラテンアメリカは2024年に約9%の世界市場を獲得し、強力な動物性タンパク質の輸出と肉および乳製品の国内需要の増加によって支えられています。ブラジルとアルゼンチンは、収量の最適化をサポートするために専門的な飼料を使用して、牛と家禽の生産でリードしています。この地域は、家畜飼育の工業化の進展と飼料技術へのアクセスの改善から恩恵を受けています。豚と家禽のセグメントは、アミノ酸と酵素の強い採用を示しています。チリとエクアドルでの水産養殖の拡大が高性能水産飼料の需要を押し上げています。飼料工場と統合型農業システムへの継続的な投資が市場の勢いを維持します。

中東・アフリカ

中東・アフリカ地域は2024年に約7%のシェアを持ち、家畜の近代化の緩やかな成長を反映しています。南アフリカ、サウジアラビア、エジプトなどの国々は、複合飼料と獣医用サプリメントの需要が増加しています。地域のプレーヤーは、食料安全保障を改善し輸入依存を減らすために家禽と乳製品の生産に投資しています。気候の課題と限られた耕作地が、強化ミネラル、酵素、脂肪酸を含む効率的な飼料ソリューションの需要を押し上げています。地元の肉と乳製品の取り組みを支援する政府の支援が、組織化された飼料供給チェーンの開発を促しています。インフラの改善と栄養意識の高まりにより、市場の成長は安定しています。

市場セグメンテーション:

栄養素タイプ別

- 抗酸化物質

- EUバイオティクス

- カロテノイド

- 繊維

- アミノ酸

- 酵素

- 医薬品飼料添加物

- 脂肪酸

- 脂質

- ミネラル

- ビタミン

- その他

種別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

動物栄養市場の競争環境は中程度に集中しており、主要企業は市場地位を強化するために革新、戦略的パートナーシップ、グローバルな拡大に注力しています。ADM、DSM、エボニック、BASFなどの企業は、強力な製品ポートフォリオと飼料添加物研究への投資を通じてリードしています。これらの企業は、抗生物質の代替品や性能向上飼料ソリューションの需要増加に対応するため、アミノ酸、酵素、プロバイオティクスに注力しています。Kemin Industries、Alltech、Adisseoなどの中規模企業は、地域特有の処方と強力な流通ネットワークを通じて競争しています。Meihua GroupやGlobal Bio-Chemなどの中国企業は、アミノ酸生産を急速に拡大し、コストに敏感な市場に対応しています。Nutrecoの地元生産者とのパートナーシップなどの合併・買収は、ポートフォリオの多様化と市場の拡大をサポートしています。企業はまた、植物ベースおよび精密栄養技術を統合することで持続可能性に投資しています。全体として、競争は革新、世界的な飼料基準への準拠、多様な種や用途の要件に対応する能力によって推進されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- CJグループ

- BASF

- Kemin Industries

- Novozymes

- Nutreco

- Novus International

- Global Bio-Chem

- Evonik

- Adisseo

- DSM

- DowDuPont

- Lonza

- Meihua Group

- Alltech

- 住友化学

- Biomin

- ADM

最近の動向

- 2025年8月、ADMはSPACE 2025で乳牛向けの新しい飼料添加物を発表予定。発表内容:SPACE 2025(フランス)で、ADMは乳量向上を目指した新しい飼料添加物を紹介する予定。また、「反芻動物用消化性炭水化物」と「家禽用消化性タンパク質」製品/サービスも展示予定。

- 2025年8月、ADMは大豆タンパク質生産ネットワークを合理化。2025年8月29日、ADMはイリノイ州ブッシュネルの施設での操業を停止し、イリノイ州デカターの最近再稼働した施設や他の拠点をより活用することで効率を強化すると発表。計画は大豆タンパク質生産を世界的に合理化すること。

- 2024年11月、dsm-firmenichの動物栄養&健康部門は、統合された配合と飼料ERPソフトウェアの主要プロバイダーであるFormat Solutionsと提携し、動物飼料の環境影響を定量化および管理する。

レポートのカバレッジ

この調査レポートは、栄養素タイプ、種、用途、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- タンパク質豊富な動物製品の需要が飼料の革新と栄養素の採用を促進し続ける。

- 抗生物質フリーおよび機能性飼料添加物が家禽および豚セクターで注目を集める。

- 精密栄養技術が種および生産段階に合わせたカスタマイズされた飼料戦略をサポートする。

- 持続可能で植物ベースの飼料成分が世界的に投資と採用を増やす。

- 水産養殖の栄養が、シーフード需要の増加と集中的な養殖により急速に拡大する。

- 地域の製造業者は、地元市場向けの手頃で効率的な飼料配合に注力する。

- 動物の健康と食料安全保障を促進する政府の政策が市場拡大を支援する。

- 戦略的な合併とパートナーシップがグローバルなサプライチェーンと製品ポートフォリオを強化する。

- デジタルモニタリングとデータ駆動型飼料システムが農場の生産性と効率を向上させる。

- 環境規制と気候関連の課題が飼料の調達と持続可能性の取り組みに影響を与える。