市場概要

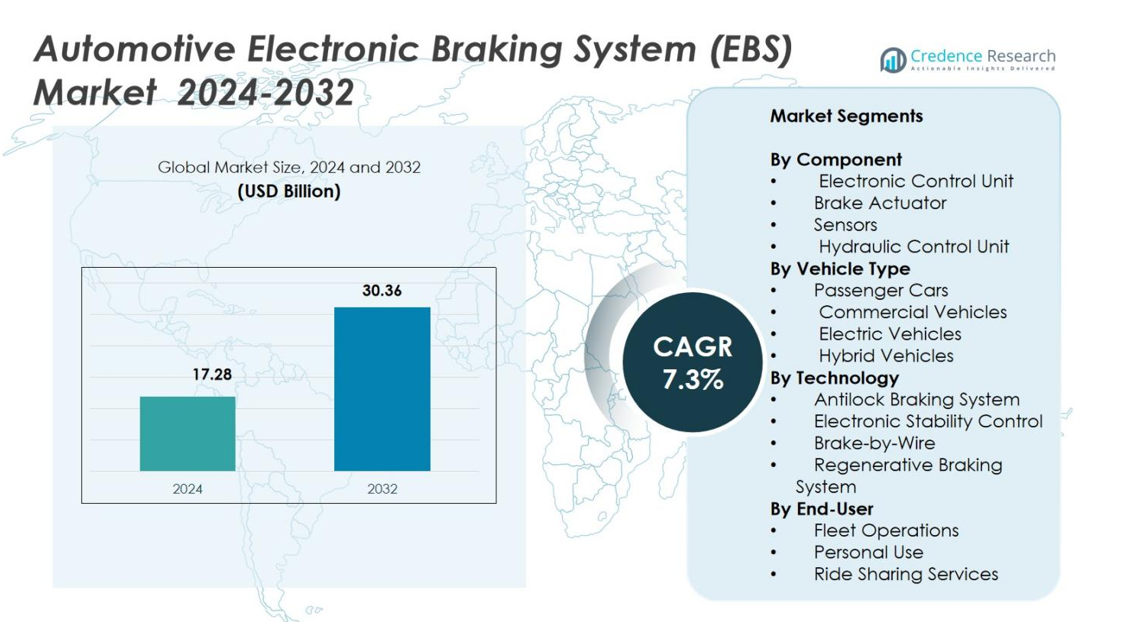

自動車用電子ブレーキシステム(EBS)市場の規模は2024年に1,728億米ドルと評価され、2032年までに3,036億米ドルに達すると予測されており、予測期間中のCAGRは7.3%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 自動車用電子ブレーキシステム(EBS)市場規模 2024年 |

1,728億米ドル |

| 自動車用電子ブレーキシステム(EBS)市場、CAGR |

7.3% |

| 自動車用電子ブレーキシステム(EBS)市場規模 2032年 |

3,036億米ドル |

自動車用電子ブレーキシステム(EBS)市場は、Knorr-Bremse、TMD Friction、WABCO、ZF Friedrichshafen、日立オートモティブシステムズ、Mando Corporation、Continental、TRW Automotive、Robert Bosch、およびDENSOなどの主要企業によって推進されています。これらの企業は、ABS、ESC、ブレーキバイワイヤ、再生ブレーキ技術の進化に注力しています。これらの企業は、戦略的なOEMコラボレーション、製品革新、インテリジェントブレーキエレクトロニクスの統合を通じて市場拡大を強化しています。アジア太平洋地域は34.9%のシェアで世界市場をリードし、次いでヨーロッパが31.7%、北米が28.4%となっており、地域の自動車産業全体での強力な安全規制、急速なEV採用、持続的な技術進歩を反映しています。

市場インサイト

- 自動車用電子ブレーキシステム(EBS)市場は2024年に1,728億米ドルに達し、2032年までにCAGR 7.3%で成長すると予測されています。

- 需要の増加は、ADASの統合、ブレーキバイワイヤの採用拡大、乗用車におけるABSおよびESCシステムの強力な設置により推進され、2024年には46.2%のシェアを占めました。

- 主なトレンドには、EVにおける再生ブレーキの利用拡大と、信頼性を向上させメンテナンスのダウンタイムを減少させるAI対応のスマート診断の広範な展開が含まれます。

- Knorr-Bremse、WABCO、ZF Friedrichshafen、Bosch、Continentalなどの主要企業は、電子作動の革新と世界の自動車メーカーとのパートナーシップを通じて市場プレゼンスを拡大しています。

- アジア太平洋地域は34.9%のシェアで支配し、次いでヨーロッパが31.7%、北米が28.4%であり、厳格な安全規制、増加するEVボリューム、先進的なブレーキ技術の強力なOEM採用によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

コンポーネント別

自動車用電子ブレーキシステム (EBS) 市場は、電子制御ユニット (ECU) セグメントが主導しており、2024年に38.6%のシェアを持っています。これは、ブレーキ機能の調整、圧力分配の最適化、先進運転支援システムの統合における中心的な役割によるものです。ブレーキアクチュエータは、プレミアム車両での正確なブレーキ力制御の需要の高まりにより、27.4%を占めました。センサーは21.3%を占め、OEMが安全性向上のためにリアルタイム監視要素をますます採用していることが寄与しています。油圧制御ユニットは、車両カテゴリー全体でスムーズで応答性の高いブレーキ性能を実現するための油圧圧力の調整における重要な機能に支えられ、12.7%を占めました。

- 例えば、ZFは商用車向けのEBSを提供しており、2022年のファクトシートによれば、ブレーキ制御機能を診断および安定性制御と統合することで、フル電動およびハイブリッド駆動トラックをサポートし、重荷重や電動パワートレイン条件下でも信頼性の高い性能を保証しています。

車両タイプ別

乗用車は、自動車用電子ブレーキシステム (EBS) 市場で2024年に46.2%のシェアを占め、ADASの設置増加、厳格な世界的な安全基準、ミッドレンジモデルでのプレミアムブレーキ技術の採用拡大により牽引されています。商用車は28.9%を占め、フリートがブレーキの信頼性と荷重適応制御システムを優先しているためです。電気自動車は15.7%を占め、再生ブレーキシステムとブレーキバイワイヤシステムの強力な統合に支えられています。ハイブリッド車は9.2%を占め、メーカーがエネルギー回収とブレーキ効率の最適化に焦点を当て、全体的な車両性能を向上させています。

- 例えば、ロバート・ボッシュ GmbH は、北極圏を含む多様な気候を通る2,050マイルの公道旅行で油圧ブレーキバイワイヤシステムをテストし、実際の条件下でシステムが信頼性を持って動作することを確認しました。

技術別

アンチロックブレーキシステム (ABS) セグメントは、2024年に41.5%のシェアを持ち、規制の義務化、消費者の安全志向の高まり、乗用車および商用車への広範な展開により牽引されています。電子安定制御は29.1%を占め、転倒防止とトラクション管理における重要な役割に支えられています。再生ブレーキシステムは16.8%を占め、電気自動車とハイブリッドの採用が加速し、メーカーがエネルギー回収効率を最適化しているためです。ブレーキバイワイヤは12.6%を占め、電子作動の進展、機械的複雑性の低減、次世代の自動運転および電動車両プラットフォームへの統合の増加により牽引されています。

主要成長ドライバー

ADASと車両安全技術の採用拡大

自動車用電子ブレーキシステム (EBS) 市場は、グローバルな安全規制と消費者の期待に応えるために自動車メーカーが先進運転支援システムを統合することで強い成長を遂げています。EBSは、正確なブレーキ調整、短い停止距離、安定性の向上を可能にし、自動緊急ブレーキ、車線維持アシスト、アダプティブクルーズコントロールなどの技術にとって不可欠です。交通事故の減少と車両性能の向上に対する関心の高まりがOEMの需要を加速させています。ヨーロッパ、北アメリカ、アジアにおける規制の義務化が、乗用車および商用車へのEBSの広範な展開をさらに強化しています。

- 例えば、コンチネンタルは、MK C2 ブレーキ・バイ・ワイヤシステムが最大30%の圧力立ち上がりの高速化を可能にし、次世代車両のAEB性能を向上させたと報告しました。

車両の電動化と回生ブレーキの統合

電気およびハイブリッド車の生産の急増は、回生ブレーキシステムが効率的なエネルギー回収のために電子制御に大きく依存しているため、EBSの採用を大幅に促進します。EBSは機械システムと電気システム間のブレーキ調整を強化し、バッテリー充電と車両全体の効率を最適化します。政府は世界中でEVの採用を補助金や排出規制を通じて支援し、OEMにブレーキアーキテクチャのアップグレードを促しています。EVプラットフォームが完全な電子作動とブレーキ・バイ・ワイヤシステムに移行するにつれて、EBSはコア技術となり、世界の自動車セグメント全体での長期的な市場拡大を推進します。

- 例えば、ZFは次世代EVアーキテクチャに合わせて、油圧流体を排除した純粋な電動ブレーキ・バイ・ワイヤシステムを導入しました。

ブレーキ・バイ・ワイヤと高度な電子作動の需要増加

機械式から電子式ブレーキアーキテクチャへの移行は、軽量で効率的かつデジタル制御されたシステムを追求する自動車メーカーによって支えられ、EBS市場の成長を促進します。ブレーキ・バイ・ワイヤ技術は従来の油圧コンポーネントを排除し、応答性を向上させ、自律運転機能をサポートします。EBSはシステムの冗長性、リアルタイムの圧力制御、スマート車両エレクトロニクスとのシームレスな統合を確保する上で中心的な役割を果たします。メーカーがモジュラーでソフトウェア駆動の車両プラットフォームを優先するにつれて、EBSは性能向上、メンテナンス削減、エネルギー効率の向上を可能にする基盤コンポーネントとして浮上します。

主要なトレンドと機会

AI、予測分析、スマート診断の統合

自動車電子ブレーキシステム(EBS)市場を形成する主要なトレンドは、AI駆動の予測メンテナンスと診断機能の統合です。高度なセンサーとソフトウェア分析により、ブレーキ性能、コンポーネントの摩耗、熱負荷の継続的な監視が可能となり、システムの故障を減少させ、安全性を向上させます。OEMはクラウド接続ブレーキシステムをますます展開し、OTAアップデートとリアルタイムのエラー修正をサポートしています。このトレンドは、インテリジェントなEBSモジュール、デジタルツインモデリング、データ駆動のブレーキ最適化を提供するサプライヤーにとって重要な機会を提供し、特に車両がますます自律的かつ接続されたものになるにつれて、その重要性が増しています。

- 例えば、ボッシュは2024年に、OTAソフトウェアキャリブレーションとクラウド分析を統合したConnected Brake Systemインフラストラクチャが自律運転機能をサポートすることを確認しました。

軽量でエネルギー効率の高いブレーキアーキテクチャの需要増加

軽量車両プラットフォームとエネルギー効率の向上へのシフトは、革新的なEBSソリューションの新たな機会を開きます。自動車メーカーは、車両の航続距離を改善し、排出量を削減するために、コンパクトなアクチュエーター、摩擦を減らしたブレーキコンポーネント、統合電子ユニットを採用しています。軽量EBSコンポーネントは、ブレーキサイクル中のエネルギー消費を低減し、バッテリー性能を向上させることで、成長するEVセグメントをサポートします。このトレンドは、材料の革新、モジュラー製品設計、統合熱管理システムを促進し、持続可能性目標に沿った次世代ブレーキ技術に焦点を当てるサプライヤーにとって強力な機会を創出します。

主要な課題

高いシステムコストと複雑な統合要件

先進的なEBS技術の導入は、コンポーネントの高コスト、電子アーキテクチャの統合の高額な費用、そして正確なキャリブレーションの必要性から、主要な課題を呈しています。OEMは、多様な運転条件での信頼性を確保するために、ソフトウェア開発、テスト、検証に追加の投資を迫られています。これらのコスト圧力は、低価格帯および中価格帯の車両での採用に影響を与え、価格に敏感な市場での浸透を遅らせています。さらに、EBSをADAS、パワートレイン、ステアリングなどの複数の車両サブシステムと統合するには、かなりのエンジニアリング専門知識が必要であり、製品開発サイクルに潜在的な遅延を生む可能性があります。

電子システムにおけるサイバーセキュリティリスクと信頼性の懸念

ブレーキシステムがますます電子化され、接続性が高まる中、サイバーセキュリティの脅威は自動車電子ブレーキシステム(EBS)市場にとって重要な課題となっています。不正アクセスやシステムの干渉は、ブレーキ性能を損ない、重大な安全リスクを生む可能性があります。メーカーは、サイバー攻撃からの保護のために、暗号化、安全な通信プロトコル、リアルタイムの監視に多大な投資を行う必要があります。信頼性の懸念は、ソフトウェアのバグ、センサーの故障、極端な条件下での電子機器の誤動作からも生じます。フェイルセーフの冗長性を確保し、厳しい規制基準を満たすことは複雑さを増し、OEMやサプライヤーにとって開発時間と運用コストを増加させます。

地域分析

北米

北米は2024年に自動車電子ブレーキシステム(EBS)市場の28.4%のシェアを占め、ADAS搭載車両の強力な採用とNHTSAおよびカナダ運輸省による厳しい安全規制に支えられています。この地域は、ABS、ESC、ブレーキ・バイ・ワイヤシステムに依存するプレミアム乗用車と技術的に進んだ商用車隊の高い浸透率から利益を得ています。米国とカナダでのEV販売の増加は、特に回生ブレーキプラットフォームとともにEBSの統合をさらに加速させます。主要なOEMとサプライヤーによるデジタルブレーキ技術への継続的な投資は、北米の位置を重要なイノベーション主導の市場として強化します。

ヨーロッパ

ヨーロッパは2024年に自動車電子ブレーキシステム(EBS)市場の31.7%のシェアを占め、厳しいユーロNCAP安全規制と先進的なブレーキ技術の早期採用によって推進されています。主要な自動車メーカーとティア1サプライヤーの存在は、ABS、ESC、回生ブレーキシステム全体での技術開発を強化しています。政府のインセンティブと排出規制に支えられた高いEV浸透率は、新しい車両モデル全体でのEBS展開を促進します。ドイツ、フランス、英国は、メーカーが次世代の自動運転および電動車両プラットフォームにブレーキ・バイ・ワイヤおよび予測ブレーキ技術をますます統合する中で、地域の需要を牽引しています。

アジア太平洋

アジア太平洋は2024年に34.9%のシェアで市場を支配し、中国、日本、韓国での大規模な自動車生産、車両安全意識の高まり、EV採用の拡大によって推進されています。この地域は、コスト効率の高い製造エコシステムと、スマートモビリティおよび厳しいブレーキ安全基準を支援する強力な政府の取り組みから利益を得ています。ABS、ESC、回生ブレーキシステムを装備した乗用車および商用車の需要の増加は、EBSの浸透を加速させます。地元のOEMは、電子ブレーキアーキテクチャを統合するために、グローバルサプライヤーとますます協力し、アジア太平洋をEBS需要の最も急成長し、最大の貢献者としての役割を固めています。

ラテンアメリカ

ラテンアメリカは2024年に自動車用電子ブレーキシステム(EBS)市場で2.8%のシェアを獲得しました。これは、中級乗用車におけるABSとESCの採用が増加していることに支えられています。ブラジルやメキシコなどの国々は、車両安全規制を強化し、OEMが高度な電子ブレーキシステムを統合することを奨励しています。商用車フリートの成長や製造施設への投資の増加も市場の需要をさらに押し上げています。しかし、コスト感度やEVの普及が限られているため、ブレーキ・バイ・ワイヤなどの高度な技術の統合が遅れています。自動車安全基準の継続的なアップグレードにより、地域全体でのEBSの緩やかな拡大が期待されています。

中東・アフリカ

中東・アフリカ地域は2024年に2.2%のシェアを持ち、UAE、サウジアラビア、南アフリカなどの主要市場での商用車需要の増加と安全基準の強化に影響されています。建設、物流、産業輸送セクターの拡大がABSとESCシステムの採用を支えています。EBSの統合はエントリーレベルの車両では依然として限られていますが、プレミアム乗用車や電動モデルの輸入増加が市場の成長を加速させています。インフラ開発と、世界的な安全基準との規制の段階的な整合化が相まって、地域の電子ブレーキソリューションの長期的な需要を高めると期待されています。

市場セグメンテーション

コンポーネント別

- 電子制御ユニット

- ブレーキアクチュエータ

- センサー

- 油圧制御ユニット

車両タイプ別

技術別

- アンチロックブレーキシステム

- 電子安定制御

- ブレーキ・バイ・ワイヤ

- 回生ブレーキシステム

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

自動車用電子制動システム(EBS)市場の競争環境は、Knorr-Bremse、TMD Friction、WABCO、ZF Friedrichshafen、日立オートモティブシステムズ、Mando Corporation、Continental、TRW Automotive、Robert Bosch、DENSOといった主要プレーヤーによって形成されています。これらの企業は、進化する車両の安全性と電動化の要件を満たすために、ABS、ESC、ブレーキ・バイ・ワイヤ、回生ブレーキ技術の継続的な革新を通じて市場での存在感を強化しています。メーカーは、システムの精度、ソフトウェア統合、リアルタイム制御能力を向上させるためにR&Dに多額の投資を行っています。OEMとの戦略的パートナーシップ、EVブレーキプラットフォームへの拡大、軽量でエネルギー効率の高いコンポーネントの開発が競争力をさらに強化しています。企業はまた、次世代の自律移動性をサポートするために、グローバルな生産拠点の最適化と高度なセンサー統合に注力しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- Knorr-Bremse

- TMD Friction

- WABCO

- ZF Friedrichshafen

- 日立オートモティブシステムズ

- Mando Corporation

- Continental

- TRW Automotive

- Robert Bosch

- DENSO

最近の開発

- 2024年4月、Robert Bosch GmbHは北京のオートチャイナで商用車向けの電子制動システム(EBS)を発表しました。このシステムは中国の一流OEMによって検証中で、2024年末までに量産が予定されています。

- 2024年3月、Trucknow Technologyの自社開発した商用車向け電子制動システム(EBS)は、中国でのすべての顧客テスト項目を成功裏に通過し、商業展開の正式な受け入れを果たしました。

レポートのカバレッジ

この調査レポートは、コンポーネント、車両タイプ、技術、エンドユーザー、地理に基づいた詳細な分析を提供します。主要市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、業界を形成する市場動向、規制シナリオ、技術的進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 自動車用電子ブレーキシステム(EBS)市場は、OEMがすべての車両セグメントで先進的なブレーキ技術の採用を加速するにつれて急速に拡大します。

- メーカーが完全に電子化された自律走行対応のブレーキプラットフォームに移行するにつれて、ブレーキ・バイ・ワイヤの統合が増加します。

- 世界的にEVおよびハイブリッド車の生産が増加する中で、回生ブレーキシステムの普及が強化されます。

- AI駆動の予測保守とスマート診断がブレーキ効率を向上させ、システムのダウンタイムを削減します。

- 軽量でエネルギー効率の高いブレーキコンポーネントが、EVの航続距離と車両の持続可能性を向上させるための優先事項となります。

- 世界的な安全規制は、ABS、ESC、その他の電子ブレーキ技術の義務的な導入を引き続き推進します。

- OEMとティア1サプライヤー間の協力が増加し、高性能ブレーキアーキテクチャの革新を加速します。

- クラウド接続ブレーキシステムの採用が進み、リアルタイムの更新と強化された車両モニタリングをサポートします。

- 新興市場では、安全意識と規制の強化に伴い、EBSの統合が進みます。

- 自律移動の開発が進む中で、先進的で冗長性のある高信頼性のEBSソリューションの需要が高まります。