膀胱スキャナー市場概要:

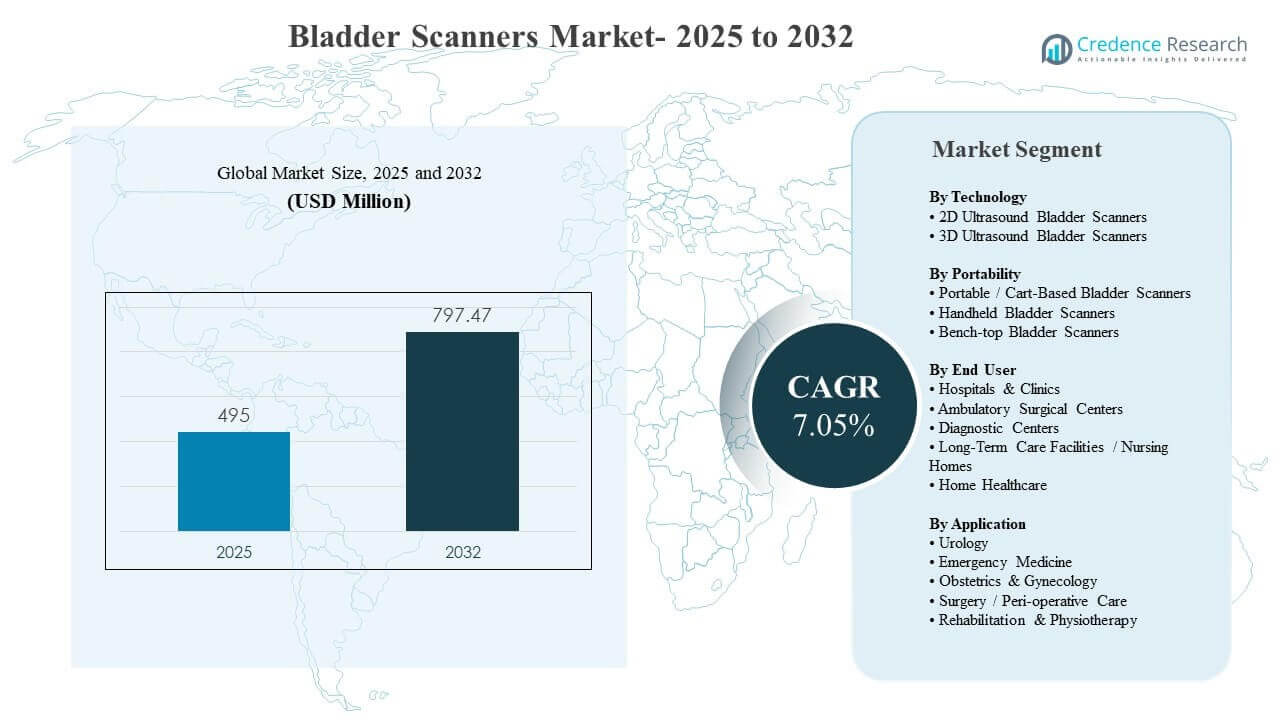

世界の膀胱スキャナー市場の規模は2025年に4億9500万米ドルと推定され、2025年から2032年にかけて年平均成長率(CAGR)7.05%で成長し、2032年には7億9747万米ドルに達すると予想されています。特に高スループットの急性期および術中環境において、非侵襲的な膀胱容量測定が迅速な意思決定と安全なケア経路を支援するため、不要なカテーテル挿入を減らし、尿閉評価を改善することに対する臨床的な注目が高まっており、需要が強化されています。採用は三次病院を超えて拡大しており、ポータブルおよびハンドヘルドシステムが使いやすさを向上させ、外来施設、長期ケア施設、在宅医療プログラムなど、ワークフローの簡素化と感染制御の実践が重要な場所での広範な展開を可能にしています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の膀胱スキャナー市場規模 |

4億9500万米ドル |

| 膀胱スキャナー市場、CAGR |

7.05% |

| 2032年の膀胱スキャナー市場規模 |

7億9747万米ドル |

主要な市場動向とインサイト

- 2D超音波膀胱スキャナーは2025年に51.4%のシェアを占め、確立されたワークフローと高価な構成に対する低い取得障壁に支えられています。

- ポータブル/カートベースの膀胱スキャナーは2025年に63.8%のシェアを占め、EDおよび術中ユニットでの耐久性のある高スループットデバイスの好みを反映しています。

- 病院およびクリニックは2025年に71.0%のシェアを占め、高いスキャンボリュームとプロトコル化された膀胱管理の実践により推進されています。

- 泌尿器科は2025年に43.6%のシェアを占め、頻繁な排尿後残尿測定と尿閉評価ルーチンに支えられています。

- 3D超音波膀胱スキャナーは、体積精度と自動化がより強力な調達基準となるため、2026年から2031年にかけて7.50%のCAGRで成長すると予測されています。

セグメント分析

膀胱スキャナーは、単独の画像診断装置ではなく、ワークフローツールとしてますます購入されており、購入者は使いやすさ、再現性、迅速なベッドサイドでの意思決定を優先しています。急性期ケアおよび術中ユニットでは、1日のスキャンボリュームが多いため、スループット、清掃プロトコル、信頼性が主要な選択基準となっています。価格のアクセシビリティも採用を広げており、ポータブルおよびハンドヘルド形式が予算とトレーニング時間が制約されている小規模クリニックや在宅医療プログラムに拡大しています。不要なカテーテル挿入を最小限に抑え、患者の快適性を向上させることを目的とした臨床イニシアチブにより、カテーテル挿入前または退院前のルーチンスキャンをサポートすることで、価値提案がさらに強化されています。

技術の差別化は、自動化、測定の一貫性、報告の準備に向かってシフトしています。施設がより標準化された結果を求める中、ベンダーはAI支援の体積測定とガイド付きワークフローを統合し、看護や関連する医療ユーザー間でのオペレーターのばらつきを減少させています。これにより、泌尿器科以外にも、救急医療、リハビリテーション、迅速な評価が迅速なトリアージとケア計画をサポートする選択された産婦人科の経路において、より広範な利用が可能になります。その結果、調達は画像機能だけでなく、総合的なワークフローの適合性、デバイスの稼働時間、文書化の実践との統合によってますます影響を受けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

技術インサイトによる

2D超音波膀胱スキャナーは、2025年に51.4%の最大シェアを占めました。このリーダーシップは、広範な臨床的な親しみやすさと、最小限の追加トレーニングで一貫した使用を可能にする確立された看護プロトコルによって支えられています。購入コストが低く、入手しやすいため、特に病院や長期ケア施設でのマルチデパートメント展開のデフォルトの選択肢となっています。さらに、通常の排尿後残尿量と尿閉のチェックにおける安定した性能が、大規模な設置ベースを維持し、交換需要を引き続き促進しています。

可搬性インサイトによる

ポータブル/カートベースの膀胱スキャナーは、2025年に63.8%の最大シェアを占めました。カートベースのプラットフォームは、高ボリューム環境での迅速なスループット、信頼性のある稼働時間、清掃ルーチンを妥協せずに病棟間の移動を容易にするため、依然として好まれています。これらのシステムはまた、ED、周術期、入院フロア全体で一貫したスキャンワークフローが必要な病院の文書化の実践ともよく一致します。その耐久性とバッテリー対応の移動性は、部門全体で機器を標準化する施設での調達決定をさらに強化します。

エンドユーザーインサイトによる

病院&クリニックは、2025年に71.0%の最大シェアを占めました。病院は、膀胱容量測定が頻繁に必要とされる泌尿器科、救急医療、周術期ケア経路の集中によってリードしています。標準化されたプロトコルと高いスキャンボリュームが、より強い利用強度をサポートし、ユニット全体での複数デバイスへの投資を正当化します。病院はまた、カテーテル回避の取り組みと監査対応の文書化を優先し、手続きの前後に非侵襲的なスキャンへの依存を高めています。

アプリケーションインサイトによる

泌尿器科は、2025年に43.6%の最大シェアを占めました。泌尿器科の使用は、さまざまな患者タイプにわたる通常の排尿後残尿量評価と尿閉スクリーニングのために依然として支配的です。この専門分野はまた、膀胱スキャンを第一選択の非侵襲的評価ツールとしてサポートする確立された臨床ガイダンスの恩恵を受けています。泌尿器科クリニックや病院の部門がカテーテル使用を減らし、患者の快適さを向上させることを目指す中、スキャンは評価とフォローアップワークフローの標準ステップとなっています。

膀胱スキャナ市場の推進要因

プロトコル駆動のカテーテル回避と尿閉管理

医療提供者は、不要なカテーテル挿入を減らし、患者の快適さを向上させるために、膀胱評価のワークフローをますます標準化しています。膀胱スキャナーは、感染予防目標や品質指標に沿った迅速で非侵襲的な判断を可能にします。術前・術後のユニットや救急部門では、迅速な体積測定により遅延が減少し、早期介入をサポートし、退院準備を改善します。これらの運用上の利点は、1回の診療あたりのスキャン頻度を増加させ、複数の病棟にスキャナーを配置することを正当化し、全世界的に設置と交換の需要を強化します。

- 例えば、急性期医療外科ユニットでは、膀胱スキャナーポリシーの導入により、「排尿できない」患者のカテーテル挿入が約80%削減され、ストレートカテーテルが必要な患者はわずか4%、留置カテーテルが必要な患者は10%にとどまりました。術後回復室では、800 mLの体積閾値を使用した超音波ガイドプロトコルにより、無菌間欠的カテーテル挿入が65%以上減少し、その後の病棟でのカテーテル使用が増加することはありませんでした。

急性期および外来ケアにおけるポイントオブケア超音波ワークフローの拡大

ポイントオブケア超音波の採用が増加しており、膀胱スキャンはベッドサイド評価のルーチンに自然に組み込まれています。ポータブルおよびハンドヘルドシステムにより、患者を移動させることなく、EDベイ、PACU、入院病棟、クリニック、および外来手術センターでのスキャンが可能です。この利便性は、意思決定までの時間が重要でスタッフが不足している場合にプロトコルの使用をサポートします。看護師、麻酔科医、臨床医の間でPOCUSスキルが拡大するにつれて、訓練を受けたユーザーベースが成長し、利用、調達、およびサービス需要が年々着実に加速しています。

高齢化人口の増加と慢性泌尿器ケアのニーズ

人口の高齢化により、尿閉の発生率、BPH関連の症状、および膀胱機能を損なう神経学的状態が増加しています。これらの患者は、入院中、リハビリテーション中、長期管理中に繰り返しモニタリングが必要なことが多く、信頼性が高く迅速で非侵襲的な評価の需要が高まっています。長期ケア施設や在宅医療プログラムも、病院外での慢性泌尿器ニーズを管理するための能力を拡大しています。これにより、ケアのフットプリントが広がり、世界中で分散型の設定に適したポータブルデバイスへの増分需要がシフトしています。

測定の一貫性とワークフロー効率を向上させる技術アップグレード購入者はますます測定の再現性、

自動化、およびオペレーター依存性を減らすガイド付きワークフローを優先しています。新しいシステムはスキャン時間を短縮し、プローブの位置決めフィードバックを改善し、臨床チャートと統合されたドキュメント対応の出力を提供します。施設はまた、感染制御ルーチン、迅速な清掃、およびシフト間での一貫したパフォーマンスをサポートするデザインを好みます。これらのアップグレードは、交換のROIケースを強化し、今日、部門、サイト、およびモバイルケアチーム全体でのカバレッジを拡大するための追加購入を促進します。

- 例えば、VerathonのBladderScan i10は、ImageSense AIとBladderTraqガイダンスに基づいて構築されており、100 mL以上の体積に対して±7.5%以内(または100 mL未満の場合は±7.5 mL以内)の体積測定精度を報告し、成人および小児の解剖学にわたるワークフローを標準化し、シフト間で一貫したパフォーマンスをサポートします。

膀胱スキャナ市場の課題

膀胱スキャナの導入は、ワークフローが標準化されていない場合、トレーニングのばらつきや測定品質の不一致によって制約されることがあります。オペレーターへの依存は、特にスタッフの離職率が高い場合や超音波の露出が限られている場合に、臨床医の信頼を低下させる可能性があります。予算の制約も、小規模クリニック、長期ケア施設、資本を競う在宅ケア機関での調達に影響を与えます。その結果、一部のプロバイダーはアップグレードを遅らせ、ユニット間でデバイスを共有し、臨床的な必要性にもかかわらずスキャナを十分に活用しません。

経済的な正当化は、ケア設定による償還の違いや文書要件によって複雑化することがあります。請求経路が不明確な場合、一部の購入者は、専用の膀胱スキャナよりも多機能超音波プラットフォームを優先して資産の利用を最大化します。公的システムや大規模病院での調達サイクルは長く、感染管理、看護リーダーシップ、臨床チャンピオン、生物医学工学からの承認が必要です。これらの多くの利害関係者によるレビューは摩擦を生み、販売サイクルを延長し、新しい部門への拡大を遅らせます。

- 例えば、アメリカ合衆国では、骨盤超音波による排尿後残尿量評価の専用CPTコード(コード76857)は、1回の研究につき100ドル未満の全国的なメディケアグローバル支払いを持ち、非画像化膀胱容量コード51798は、プロフェッショナルおよび技術的な料金が大幅に低いため、低ボリュームサイトでのスタンドアロンスキャナのビジネスケースを弱める可能性があります。

膀胱スキャナ市場の動向と機会

ハンドヘルドおよびスマートフォン接続のワークフローは、デバイスのフットプリントを削減し、セットアップを簡素化し、トレーニング時間を短縮することで、到達可能な顧客基盤を拡大しています。ケアが外来、急性後、および在宅ベースの経路にシフトするにつれて、コンパクトなスキャナは三次病院外での評価をサポートし、不必要な転送を減少させます。これにより、直感的なインターフェース、ガイド付きスキャン、および分散サイト向けの強力なアフターサポートを提供するベンダーにとっての機会が生まれます。プロバイダーはまた、ボトルネックを減少させるために、複数のケアポイントにわたる迅速な展開を重視しています。

- 例えば、VSONO‑BL2のワイヤレス膀胱超音波スキャナは、内蔵Wi‑Fiを介してiOSデバイスに直接接続し、外部コンソールやカートなしで、ベッドサイドや地域クリニックで30秒未満で膀胱容量評価を行うことができ、従来のカートベースシステムと比較してセットアップ時間を50%以上短縮します。

AI対応の測定とワークフローの自動化は、混合スキルユーザー間で一貫した成果を求める施設にとっての差別化要因として浮上しています。自動膀胱検出、即時体積計算、および意思決定支援は、オペレーターのばらつきを減少させ、文書化の準備を改善します。迅速なオンボーディングは、看護主導の環境や高スループット設定での再現性が重要な場所をサポートします。ソフトウェアのアップグレードがより頻繁になるにつれて、ベンダーはサブスクリプション、クラウド分析、サービス契約、およびデバイスの寿命を延ばし、アップグレードを促進する機能リリースを通じて、定期的な収益を拡大できます。

地域別インサイト

北アメリカ

北米は、2025年に収益の37.90%を占め、ポイントオブケアワークフローの高い採用とカテーテル回避の実践に強い重点を置いています。この地域の病院と外来施設は通常、標準化されたプロトコルを優先し、これにより緊急および周術期経路での定期的な膀胱スキャンが増加します。購買決定はしばしば稼働時間、感染制御設計、ワークフロー統合を重視します。この地域はまた、高いデバイス交換率と訓練を受けた臨床ユーザーの幅広い利用可能性から恩恵を受けています。

ヨーロッパ

ヨーロッパは、成熟した病院インフラと公共および民間システム全体にわたる広範な泌尿器サービスのカバレッジに支えられ、2025年に27.10%のシェアを占めました。需要は、避けられるカテーテル化の削減や効率的な術後モニタリングを含む品質と安全性の重視によって強化されています。調達は実績のある性能、耐久性、コンプライアンスの準備を好む傾向があります。外来経路が拡大し、病院がスループットを改善し不要な介入を減らすことを求める中で、採用も拡大しています。

アジア太平洋

アジア太平洋は2025年に22.80%のシェアを獲得し、病院の収容能力が拡大し、主要国で診断インフラが近代化する中で、より速い成長が期待されています。泌尿器科の症例数の増加と非侵襲的評価の利点に対する認識の高まりが、三次センターを超えた幅広い採用を支えています。購入者はしばしば、コスト効果の高い携帯性と簡素化されたトレーニングを優先し、複数のサイトでの使用を拡大します。この地域の成長は、ポイントオブケア診断と分散型ヘルスケア提供への投資の増加によっても支えられています。

ラテンアメリカ

ラテンアメリカは2025年に7.40%のシェアを保持し、病院機器の近代化と外来ケアネットワークの拡大によって採用が促進されています。調達は価格に敏感であるため、需要はしばしば耐久性が高く明確な臨床的有用性を持つデバイスに集中します。成長する民間病院ネットワークと泌尿器サービスへのアクセスの改善が、段階的な設置をサポートします。サービスの可用性とトレーニングのサポートは、分散型ケアフットプリントのためにベンダー選択において決定的な要素となることがあります。

中東・アフリカ

中東・アフリカは2025年に4.80%のシェアを占め、国やケア設定によって高度なポイントオブケアツールへのアクセスが不均一であることを反映しています。需要は、ワークフローの効率化と患者の安全性の向上を求める資金の豊富な病院クラスターや拡大する民間ネットワークで最も強いです。堅牢なトレーニング、アフターサポート、耐久性のあるデザインを提供するベンダーは、この地域でシェアを獲得できます。時間が経つにつれ、ヘルスケア容量の拡大と感染予防への注力の増加が、安定した採用を支えると期待されています。

競争環境

競争は、ワークフローの使いやすさ、測定の一貫性、デバイスの耐久性、カテーテル回避と運用効率に結びついた臨床的価値に集中しています。ベンダーは、エルゴノミクス、ガイド付きスキャンインターフェース、ポータブルな形状、迅速なトレーニングとユーザー間での一貫した成果をサポートするソフトウェア機能を通じて差別化しています。製品のポジショニングは、泌尿器科専門家のみの使用ではなく、幅広い部門展開をターゲットにすることが増えており、対象市場を拡大しています。サービスサポートと稼働時間の保証も、特に高スループットの病院や複数のサイトを持つケアネットワークにおいて、購買決定に影響を与えます。

Verathon, Incは、臨床ワークフローの統合、看護主導の環境での使いやすさ、高ボリューム環境での信頼性を強調することで、専用の膀胱スキャンにおいて強力な地位を築いています。そのアプローチは通常、標準化、感染制御の互換性、一貫した測定性能に関する病院の調達優先事項と一致しています。継続的な製品改良とトレーニングのサポートにより、ED、術前・術後、入院ユニット全体での採用を促進します。この専門性は、交換需要を維持し、病院部門全体での浸透を深めるのに役立ちます。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています:

- Verathon, Inc.

- LABORIE

- dBMEDx

- Vitacon

- Mcube Technology

- Caresono Technology Co., Ltd.

- Suzhou PeakSonic Medical Technology Co., Ltd.

- Clarius Mobile Health

- GE HealthCare

- FUJIFILM Holdings Corporation

企業の定性的および定量的分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを助けます。データは、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多様化として分類するために定性的に分析され、支配的、リーディング、強力、暫定的、弱いとして分類するために定量的に分析されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の動向

- 2025年1月、dBMEDxは、BBS Revolution自動ワイヤレス膀胱スキャナーの報道により、膀胱スキャナー分野で再び注目を集めました。このスキャナーは、8つのトランスデューサ技術を活用して膀胱を自動的に特定し、30フィート以上の距離でボリューム結果をワイヤレスで送信し、感染制御とワークフロー効率をサポートするために年間キャリブレーションの必要性を排除します。

- 2024年1月、Clarius Mobile Healthは、Clarius Bladder AIソリューションの米国FDA 510(k)認可を取得しました。これは、数秒で膀胱ボリュームを自動的に測定する非侵襲的なAIツールで、Clarius PAL HD3、PA HD3、C3 HD3などの同社のワイヤレスハンドヘルド超音波スキャナーと共に提供されます。

- 2024年1月、Verathon, Inc.は、BladderScan i10システムを強調することで膀胱スキャナーポートフォリオを拡大しました。これは、ImageSense技術を搭載した次世代の非侵襲的超音波装置で、数秒で膀胱ボリュームを自動的に測定し、電子健康記録のチャートワークフローを合理化するよう設計されています。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

4億9500万米ドル |

| 2032年の収益予測 |

7億9747万米ドル |

| 成長率 (CAGR) |

7.05% (2025–2032) |

| 基準年 |

2025年 |

| 予測期間 |

2026-2032年 |

| 定量単位 |

百万米ドル |

| カバーされるセグメント |

技術別; ポータビリティ別; エンドユーザー別; アプリケーション別 |

| 地域範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| プロファイルされた主要企業 |

Verathon, Inc.; LABORIE; dBMEDx; Vitacon; Mcube Technology; Caresono Technology Co., Ltd.; Suzhou PeakSonic Medical Technology Co., Ltd.; Clarius Mobile Health; GE HealthCare; FUJIFILM Holdings Corporation. |

| ページ数 |

328 |

セグメンテーション

技術別

- 2D超音波膀胱スキャナー

- 3D超音波膀胱スキャナー

ポータビリティ別

- ポータブル / カートベース膀胱スキャナー

- ハンドヘルド膀胱スキャナー

- ベンチトップ膀胱スキャナー

エンドユーザー別

- 病院 & クリニック

- 外来手術センター

- 診断センター

- 長期ケア施設 / 介護施設

- 在宅医療

アプリケーション別

- 泌尿器科

- 救急医学

- 産科 & 婦人科

- 外科 / 周術期ケア

- リハビリテーション & 理学療法

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ