血液浄化装置市場概要:

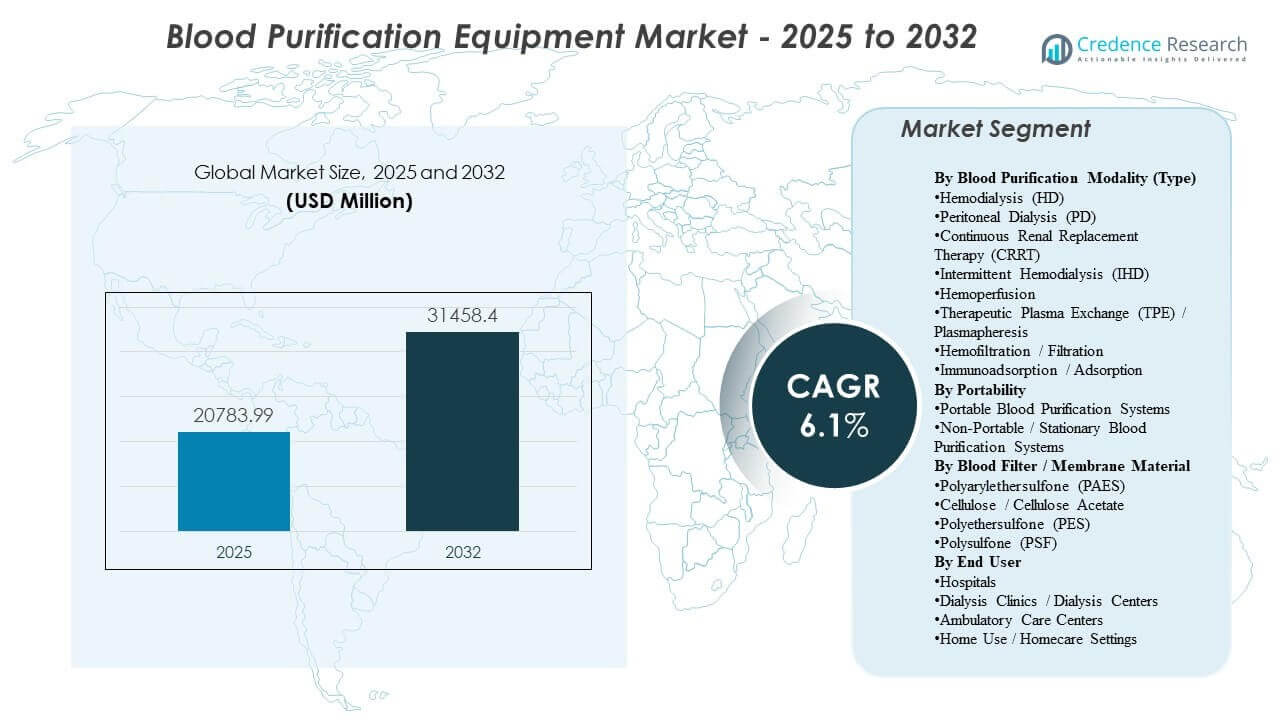

世界の血液浄化装置市場の規模は2025年に20,783.99百万米ドルと推定され、2032年までに31,458.4百万米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率6.1%で成長します。需要の拡大は主に慢性腎疾患および末期腎疾患の治療負担の増加によって支えられており、組織化されたケア環境での透析装置および消耗品の継続的な利用を維持しています。血液浄化装置市場の成長は、機器のアップグレード、治療能力の拡大、および選択された治療法の低急性および在宅環境への段階的移行を含むケア提供の近代化によってさらに強化されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 血液浄化装置市場規模 2025 |

USD 20,783.99 million |

| 血液浄化装置市場、CAGR |

6.1% |

| 血液浄化装置市場規模 2032 |

USD 31,458.4 million |

主要市場動向とインサイト

- 間欠的血液透析(IHD)は、支配的な設置ベースと定期的なESRD治療量を反映して、約51.4%(2025年)の最大モダリティシェアを占めました。

- 血液透析システムは、代替浄化アプローチに対するコアモダリティとしての血液透析を示し、機器需要の約58.9%(2025年)を占めました。

- 病院および透析センターは、組織化された治療ネットワークでの治療提供の集中を強調し、エンドユーザー需要の約72.6%(2025年)を占めました。

- 北米は、成熟した償還、高い治療浸透率、および確立されたプロバイダーネットワークによって支えられ、39.3%(2025年)のシェアを維持しました。

- ポータブル血液浄化装置は、ケアシフトの勢いと低フットプリント展開を可能にする技術によって拡大すると予測されています。

セグメント分析

血液浄化装置市場の需要は、高頻度の腎代替療法提供に基づいており、設置ベースの経済性が安定した資本交換サイクルと一貫した消耗品の引き込みをサポートしています。プロバイダーの調達決定は通常、治療スループット、システムの信頼性、およびマルチサイトネットワーク全体でのワークフローの標準化能力によって影響を受けます。血液浄化装置市場の採用動向は、急性および慢性ケア経路全体でのより広範な治療能力への関心を高める複雑な患者の管理の必要性の増加によっても形作られています。

血液浄化装置市場の購買行動は、膜、カートリッジ、チューブセット、その他の大量消耗品の運用効率、サービスカバレッジ、供給の継続性をますます重視しています。また、市場は、通常の透析を超えて、集中治療や毒素除去の場面で使用される専門的な浄化アプローチに徐々に拡大しており、吸着および血液灌流技術の差別化されたポジショニングをサポートしています。これらの動態は、成熟したモダリティがボリュームを維持し、先進的な治療法が全体的な価値のミックスを向上させるという、混合成長プロファイルを強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

血液浄化モダリティ(タイプ)によるインサイト

間欠的血液透析(IHD)は2025年に51.4%の最大シェアを占めました。IHDの血液浄化装置市場でのリーダーシップは、標準化された臨床プロトコル、透析ネットワーク全体にわたる大規模な設置基盤、および高い患者処理能力を可能にする予測可能なスケジューリングによって支えられています。償還構造と調達の好みも、安定した消耗品の利用と確立されたサービス経路を持つモダリティを支持しています。連続および専門的な浄化モダリティは全体的な治療ミックスを拡大しますが、通常のESRDケアのボリュームはIHDをモダリティ需要の中心に保ちます。

携帯性によるインサイト

携帯型システムは、展開の柔軟性、コンパクトなフットプリント、ワークフローの簡素化を重視する設定で血液浄化装置市場の需要をリードしています。携帯型の採用は、特定の治療法が家庭や低重症度環境に徐々に移行することによって支えられており、スペースの制約とセットアップの容易さが重要です。プロバイダーはまた、分散サイト全体でスタッフの負担を軽減し、トレーニングの複雑さを減少させる使いやすさの特徴を強調しています。接続性とリモートモニタリング機能は、縦断的ケア管理のための携帯型構成の価値提案をさらに強化します。

血液フィルター/膜材料によるインサイト

血液浄化装置市場における膜材料の選択は、主に生体適合性、クリアランス性能、滅菌適合性、コストと性能のトレードオフによって影響を受けます。合成膜ファミリーは、一貫したろ過特性とスケーラブルな製造のために広く好まれており、大量透析ネットワークでの調達の標準化をサポートしています。高フラックス性能と改善された血液適合性に対する臨床的な好みが、ポリマーブレンドと表面修飾の継続的な革新を促進しています。供給の保証と品質の一貫性は、膜の利用可能性が治療の継続性に直接影響を与えるため、中心的な評価基準として残ります。

エンドユーザーによるインサイト

病院と透析センターは、2025年に72.6%の最大シェアを占めました。組織化されたケアサイトでの血液浄化装置市場の集中は、水処理、感染制御プロトコル、専門的なスタッフなどのインフラ要件によって推進されており、高スループット透析の提供に不可欠です。透析ネットワークはまた、調達、メンテナンス、トレーニングにおける規模の経済の恩恵を受け、集中化された購買行動を強化しています。家庭使用と外来ケアの設定は拡大していますが、組織化された治療サイトは全体的な利用と機器の展開を引き続き支配しています。

血液浄化装置市場の推進要因

慢性腎臓病とESRD治療の負担の増加

血液浄化装置市場の成長は、慢性腎疾患の有病率の増加と高齢者人口および高リスクグループにおける末期腎不全への進行によって強く支えられています。治療量の増加は、透析装置、膜、および関連消耗品の継続的な利用を促進します。プロバイダーネットワークは、新しいセンターの設立、椅子の追加、スループットと信頼性を向上させる機器のアップグレードを通じて容量を拡大します。これらの要因は、資本設備と高頻度消耗品の長期的な需要を持続させます。

- 例えば、フレゼニウス・メディカルケアは、2023年に世界中の3,600以上の透析センターを通じて4,400万回以上の透析治療を提供したと報告しており、透析システムと消耗品の継続的な需要の規模を強調しています。

組織化された透析ネットワークの拡大と容量の拡充

血液浄化装置市場の需要は、透析提供ネットワークの継続的な拡大と統合から利益を得ており、これにより機器フリートと消耗品の調達における標準化が進みます。複数のサイトを運営する事業者は通常、臨床の一貫性、調達効率、メンテナンス計画を改善するために調和したプロトコルを追求します。ダウンタイムを減らし、運用効率を向上させる努力により、機器の交換サイクルも加速されます。この要因は、成熟した地域においても需要の安定性を強化します。

技術のアップグレードとワークフローの標準化

血液浄化装置市場の採用は、クリアランス効率、安全監視、使いやすさ、臨床ワークフローとの統合を向上させる製品改善によって強化されています。施設は、治療の変動を減らし、スタッフの生産性を支援し、患者管理を改善するためにアップグレードされたシステムに投資します。デジタル接続とリモート監視機能は、分散サイト全体の長期的な監視をますますサポートします。これらのアップグレードは、成熟したモダリティにおける交換需要を強化し、先進的な治療機能の徐々な浸透をサポートします。

- 例えば、バクスターのPrismaflexおよびPrisMaxシステムは、連続的腎代替療法のために設計されており、単一プラットフォームで複数の体外療法をサポートし、集中治療環境でのベッドサイドワークフローを合理化するためにデジタルデータ管理ツールと統合できます。

急性および複雑なケアにおける体外浄化の使用の増加

血液浄化装置市場の成長は、通常の末期腎不全治療を超えた体外浄化アプローチへの臨床的関心の広がり、急性ケアの応用、毒素や炎症性メディエーターの除去を含むことによってさらに支えられています。集中治療の利用は、継続的に提供される治療や特定の臨床ニーズに合わせた治療の需要を増加させます。病院は、迅速な展開、集中治療ワークフローとの互換性、治療の柔軟性に基づいてシステムと消耗品を評価します。この要因は、専門的なソリューションの採用を増加させることによって、対象市場の価値ミックスを拡大します。

血液浄化装置市場の課題

血液浄化装置市場の拡大は、特に消耗品の依存度が高く、厳しい品質要件を持つシステムにおいて、調達の複雑さやコスト圧力に関連する課題に直面しています。大手プロバイダーは、繰り返し供給される物品について積極的に交渉し、利益率を圧縮し、規模、サービスカバレッジ、サプライチェーンの回復力の重要性を高めています。さらに、新しいモダリティや専門的なカートリッジを導入する際、臨床トレーニングやプロトコルの整合性が重要な障壁となり、採用を遅らせ、販売サイクルを長引かせることがあります。

- 例えば、米国FDAは、メーカーのB. Braunが2025年1月20日までに主要な血液ライン(SL‑2000M2095)がなくなると顧客に警告した後、血液透析用血液ラインを医療機器の不足リストに載せ、プロバイダーに使用パターンの調整と供給条件下での調達戦略の再交渉を余儀なくさせました。

血液浄化装置市場の参加者は、主要なコンポーネントや消耗品の供給中断からの運用リスクにも直面しており、これが治療の継続性や調達の意思決定に影響を与える可能性があります。施設はますます、調達の冗長性、堅牢な在庫計画、ベンダーからの実証済みの製造信頼性を要求しています。地域ごとの規制や償還の変動性がさらなる複雑さを生み出し、市場アクセスの不均一性やモダリティ採用の違いを生み出しています。これらの要因は、コストに敏感な環境での新技術の迅速な浸透を制限する可能性があります。

血液浄化装置市場の動向と機会

血液浄化装置市場の動向は、柔軟性を重視するケアモデルへのシフトをますます反映しており、ポータブル構成や分散型デリバリーのサポートインフラへの関心が高まっています。デジタル化と接続されたワークフローは、マルチサイトネットワーク全体での監視と標準化を強化し、運用効率を向上させます。これらの動向は、サービスサポート、ソフトウェア機能、ワークフローデザインをコア機器の提供と統合できるベンダーにとっての機会を生み出します。セットアップの複雑さを減らし、使いやすさを向上させる製品戦略は、特にプロバイダーの人員制約に適合しています。

血液浄化装置市場の機会は、吸着、血液灌流、先進的な体外アプローチを含む治療の多様化を通じて拡大しています。病院は、既存のアフェレーシスや腎代替インフラに大きなワークフローの中断なく統合できるソリューションを求めています。専門的な消耗品の臨床的有用性、運用上の利点、信頼性のある供給を示すことができるベンダーは、従来の透析を超えた付加価値を獲得する可能性があります。この動向は、予測期間中に高付加価値の治療ポートフォリオへの徐々なシフトをサポートします。

- 例えば、JafronのHA380血液灌流カートリッジは、連続静脈静脈血液透析濾過と組み合わせて使用され、臨床研究では、標準的なCRRT回路とプロトコルを使用しながら、24時間以内にプロカルシトニンとインターロイキン-6の有意な減少が報告されました。

地域別インサイト

北米

北米における血液浄化装置市場のパフォーマンスは、多くの治療を受けた患者基盤、確立された償還経路、および機器の標準化を行う密集した透析プロバイダーネットワークによって支えられています。北米は2025年に39.3%のシェアを占めており、患者一人当たりの高い支出と強力なサービスインフラを反映しています。北米での調達は、稼働時間、サービスカバレッジ、および予測可能な消耗品供給を強調し、高スループットの提供モデルをサポートします。技術のリフレッシュサイクルも、組織化されたネットワーク全体での交換需要の重要な要因として残っています。

ヨーロッパ

ヨーロッパにおける血液浄化装置市場の需要は、成熟した腎ケアインフラ、広範な治療アクセス、および公的および私的提供チャネル全体での強力な臨床標準化によって支えられています。ヨーロッパは2025年に26.9%のシェアを占めており、かなりの設置基盤と安定した利用をサポートしています。ヨーロッパでの購買行動は、特に膜や使い捨て品において、費用対効果と長期的な供給の継続性を優先することが多いです。治療のアップグレードの採用は安定しており、プロトコルの一貫性と運用効率に重点が置かれています。

アジア太平洋

アジア太平洋における血液浄化装置市場の成長の勢いは、透析能力の拡大、慢性疾患負荷の増加、および大人口国における腎代替療法へのアクセスの向上によって強化されています。アジア太平洋は2025年に25.1%のシェアを占めており、大量の潜在能力と患者一人当たりの支出レベルの多様性を反映しています。アジア太平洋のプロバイダーは、ケア提供の規模拡大に伴い、最新の機器群と消耗品の標準化にますます投資しています。この地域はまた、分散型提供モデルをサポートし、リソースの集約度を低減するソリューションへの関心の拡大を示しています。

ラテンアメリカ

ラテンアメリカにおける血液浄化装置市場の需要は、治療能力の漸進的な拡大と腎代替療法へのアクセスの改善を通じて発展し続けています。ラテンアメリカは2025年に5.8%のシェアを占めており、患者一人当たりの支出が低く、国によってインフラが不均一であることを反映しています。調達はしばしば、手頃な価格、信頼できる消耗品供給、および都市治療拠点でのベンダーサービス能力に焦点を当てています。能力の追加とネットワークの開発は、予測期間中の中心的な成長レバーとして残っています。

中東・アフリカ

中東・アフリカにおける血液浄化装置市場の需要は、国によるアクセスの変動性、インフラの制約、および異なる償還環境によって形作られています。中東・アフリカは2025年に2.9%のシェアを占めており、設置基盤が小さく、治療浸透が不均一であることを反映しています。成長は、組織化された医療能力の拡大と特定市場での慢性疾患認識の向上によって支えられています。信頼できるサービスサポートと安定した消耗品の供給を提供できるベンダーは、優先国での採用を強化する立場にあります。

競争環境

血液浄化装置市場の競争は、設置ベースの経済によって特徴付けられ、資本設備の配置が消耗品の需要と長期的なサービス関係を促進します。ベンダーは、慢性および急性の設定における治療の幅、臨床性能、運用の信頼性、および複数サイトの標準化をサポートする能力で競争します。差別化はまた、サービスのフットプリント、トレーニング能力、および膜や高頻度使い捨て品のサプライチェーンの回復力に依存します。競争の激しさは成熟した透析カテゴリーで最も高く、特殊な浄化技術が追加のポジショニング機会を生み出します。

フレゼニウス メディカル ケア(Fresenius SE & Co. KGaA)は、深い透析ネットワークの整合性、広範な機器ポートフォリオ、規模に基づくサービス能力を通じて、血液浄化装置市場の主要な参加者であり続けています。フレゼニウス メディカル ケアの戦略は通常、艦隊の標準化、消耗品の統合、および高スループット環境全体のダウンタイムを削減するための運用サポートを強調します。継続的な製品刷新活動は、交換需要をサポートし、長期的な顧客関係を強化します。このアプローチはまた、消耗品の供給とサービスカバレッジの継続性を強化し、大手プロバイダーにとって重要な調達の優先事項です。

業界の調査と成長報告には、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。以下を含みます:

- フレゼニウス メディカル ケア(Fresenius SE & Co. KGaA)

- バクスター インターナショナル インク

- B. ブラウン メルスンゲン AG(B. ブラウン アビトゥム)

- 日機装株式会社

- 旭化成株式会社(旭化成メディカル)

- ニプロ株式会社(ニプロファーマ)

- テルモ株式会社

- メドトロニック(ベルコを含む)

- 東レメディカル株式会社

- サイトソーブンツ コーポレーション(サイトソーブンツ ヨーロッパ GmbH)

- エクステラ メディカル コーポレーション

- エスロン メディカル インク

- スペクトラル メディカル インク

- セラス コーポレーション

- スペクトラ メディカル

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを支援します。データは質的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年11月、テルモ血液・細胞技術とサンテルスAGは、テルモのスペクトラオプティアアフェレーシスシステムと組み合わせることで、重症敗血症患者向けの新しい血液浄化技術であるNucleoCaptureを進化させるための独占的なパートナーシップを締結しました(2025年11月12日発表)。

- 2025年11月、サンテルスAGは、この協力がテルモベンチャーズが一部主導するシリーズA資金調達ラウンドと結びついており、米国、英国、EU全体でのNucleoCapture血液浄化デバイスの重要なNUC-CAP臨床試験を資金提供することを目的としていると報告しました。

- 2025年6月、フレゼニウス メディカル ケア(フレゼニウスSE & Co. KGaA)は、米国FDAの510(k)認可を受けた改良版5008X CAREsystemを発表し、米国での商業化を拡大し、高スループット透析環境向けの製品刷新サイクルを強化しました。

- 2025年12月、日機装株式会社は、フルアシスト機能を備えたDBB-06 PRO血液透析システムを発表し、使いやすさを重視した差別化をサポートし、米国の透析施設全体での迅速な展開を可能にしました。

レポート範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 20783.99百万 |

| 2032年の収益予測 |

USD 31458.4百万 |

| 成長率 (CAGR) |

6.1% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD 百万 |

| 対象セグメント |

血液浄化モダリティ(タイプ)別展望: 血液透析 (HD)、腹膜透析 (PD)、持続的腎代替療法 (CRRT)、間欠的血液透析 (IHD)、血液灌流、治療的血漿交換 (TPE) / 血漿交換、血液濾過 / 濾過、免疫吸着 / 吸着; 携帯性別展望: 携帯型、非携帯型(据え置き型); 血液フィルター / 膜材料別展望: ポリアリールエーテルスルフォン (PAES)、セルロース / セルロースアセテート、ポリエーテルスルフォン (PES)、ポリスルフォン (PSF); エンドユーザー別展望: 病院、透析クリニック / 透析センター、外来ケアセンター、家庭使用 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東 & アフリカ |

| プロファイルされた主要企業 |

フレゼニウス メディカル ケア(フレゼニウスSE & Co. KGaA)、バクスター インターナショナル インク、B. ブラウン メルスンゲンAG(B. ブラウン アビトゥム)、日機装株式会社、旭化成株式会社(旭化成メディカル)、ニプロ株式会社(ニプロファーマ)、テルモ株式会社、メドトロニック(ベルコを含む)、東レメディカル株式会社、CytoSorbents Corporation(CytoSorbents Europe GmbH)、ExThera Medical Corporation、Aethlon Medical, Inc.、Spectral Medical Inc.、Cerus Corporation、Spectra Medical companies |

| ページ数 |

332 |

セグメンテーション

血液浄化モダリティ(タイプ)別

- 血液透析 (HD)

- 腹膜透析 (PD)

- 持続的腎代替療法 (CRRT)

- 間欠的血液透析 (IHD)

- 血液灌流

- 治療的血漿交換 (TPE) / 血漿交換療法

- 血液濾過 / 濾過

- 免疫吸着 / 吸着

携帯性による分類

血液フィルター / 膜材料による分類

- ポリアリルエーテルスルホン (PAES)

- セルロース / セルロースアセテート

- ポリエーテルスルホン (PES)

- ポリスルホン (PSF)

エンドユーザーによる分類

- 病院

- 透析クリニック / 透析センター

- 外来治療センター

- 家庭用

地域による分類

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ