牛心膜弁市場

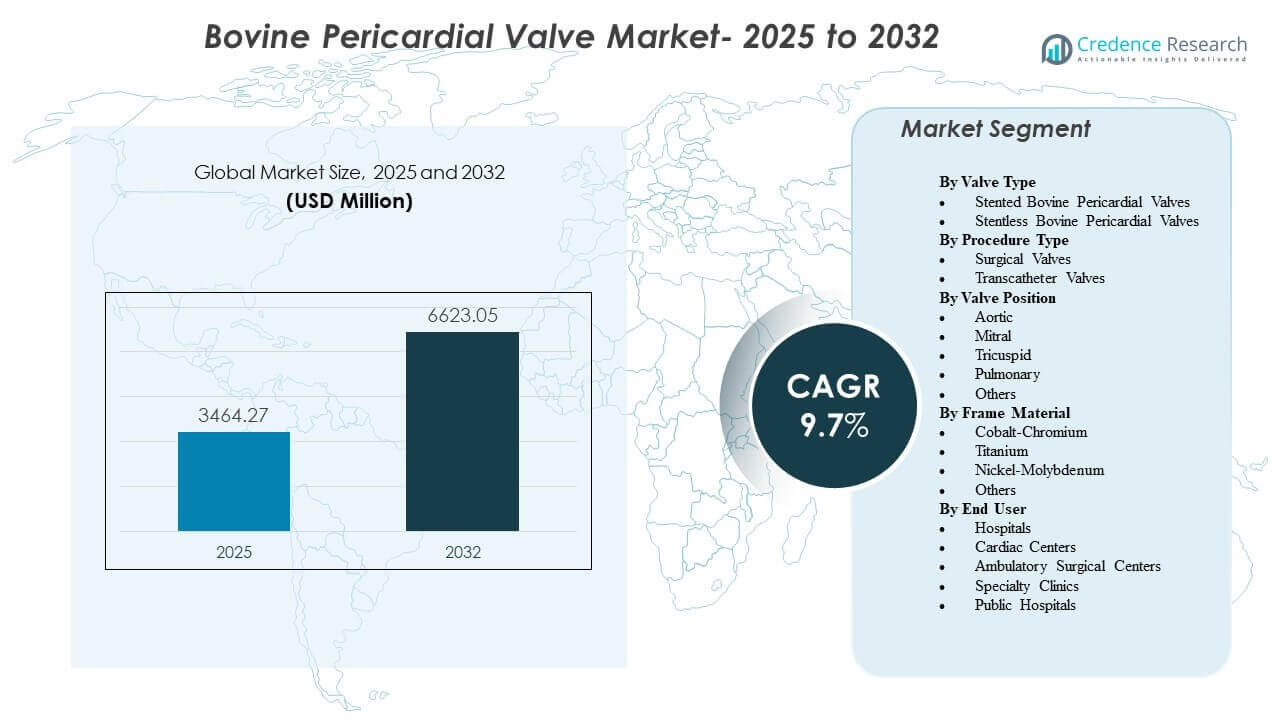

世界の牛心膜弁市場の規模は2025年に34億6427万米ドルと推定され、2025年から2032年にかけて年平均成長率9.7%で成長し、2032年には66億2305万米ドルに達すると予想されています。需要は、構造的心臓手術の増加と、長期的な抗凝固療法の回避が臨床的に好まれる患者における生体弁置換へのシフトによって形成されています。採用はまた、心臓チーム間での手順の標準化、周術期管理の改善、成熟した医療システムと新興医療システム全体での手術およびカテーテルによるプラットフォームの幅広い利用可能性によって支えられています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 口腔デバイス市場規模 2025 |

27億9505万米ドル |

| 口腔デバイス市場、CAGR |

6.8% |

| 口腔デバイス市場規模 2032 |

44億2985万米ドル |

主要な市場動向と洞察

- 世界の牛心膜弁市場は、2025年の34億6427万米ドルから2032年には66億2305万米ドルに拡大し、2025年から2032年にかけて9.7%のCAGRを反映しています。

- ステント付き牛心膜弁は2025年に68.9%の最大シェアを占め、予測可能なサイズと合理化された移植ワークフローの継続的な好みを反映しています。

- 外科的弁は2025年に55.2%のシェアを占め、経カテーテル採用が加速しているにもかかわらず、依然としてオープン手術が主要なボリュームドライバーであることを示しています。

- 大動脈位置は2025年に71.0%のシェアを占め、高い疾患の有病率と大動脈弁狭窄症管理の確立されたケアパスウェイによって支えられています。

- 北米は2025年の収益の39.6%を占め、ヨーロッパは25.4%、アジア太平洋は23.7%を占めており、高手術、高支出システムにおける集中とアジアでの急速な成長を示しています。

セグメント分析

牛心膜弁は、生体弁の性能、操作の親しみやすさ、手術およびカテーテルベースのパスウェイ全体でのスケーラブルな移植ワークフローを優先する臨床医によってますます選択されています。意思決定は、解剖学、ライフタイム管理の考慮事項(再介入計画を含む)、およびケアの提供能力によって影響を受け、これらが弁の種類、位置、およびフレーム材料全体での採用を形作ります。購買のダイナミクスはまた、堅牢な臨床証拠、予測可能なサイズ、および安定した供給の可用性によって支えられたプラットフォームに対する機関の好みを反映しています。

技術の進歩は、配信システム、フレームエンジニアリング、および組織処理戦略において最も顕著であり、展開性、シール性、およびフォローアップの結果を改善することを目的としています。プロバイダーレベルでは、手順プロトコルの標準化がより広範なアクセスとスループットをサポートし、トレーニングとインフラの拡大に伴い、三次センターを超えた採用を促進します。地理的に、市場の拡大は、構造的心疾患の診断と紹介の増加、手続き能力の向上、専門的な心臓ケアへのアクセスの拡大によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

バルブタイプの洞察

ステント付き牛心膜バルブは、2025年に68.9%の最大シェアを占めました。ステント付きデザインは、広範な解剖学にわたる予測可能なアンカー動作とサイズの一貫性のため、通常の臨床経路で好まれています。手続きの親しみやすさの向上と確立された在庫管理も、高ボリュームセンターでの採用をサポートします。ステント付きプラットフォームは通常、標準化された周術期ワークフローとよく一致し、プログラムの拡大に伴う学習曲線を迅速化します。

手続きタイプの洞察

外科的バルブは、2025年に55.2%の最大シェアを占めました。外科的移植は、解剖学、併存する心臓介入、または臨床適合性のために開腹手術が必要な患者が多いため、依然として主導しています。外科的経路はまた、確立された病院インフラと確立された紹介ネットワークから利益を得ます。同時に、手続き計画と生涯管理の考慮事項は、経カテーテルボリュームが拡大しても外科的バルブ選択を関連性のあるものに保ちます。

バルブ位置の洞察

大動脈は、2025年に71.0%の最大シェアを占めました。大動脈弁疾患は、大規模な手続きプールに寄与し、成熟したスクリーニングと紹介経路、および標準化された治療アルゴリズムによって支えられています。外科的および経カテーテルアプローチの両方でのプラットフォームの可用性は、大動脈の優位性をさらに強化します。他の位置と比較して、大動脈置換は、より広範な臨床医の親しみやすさ、合理化された画像基準、および確立された臨床プロトコルから利益を得ます。

フレーム材料の洞察

コバルトクロムは、2025年に43.1%の最大シェアを占めました。コバルトクロムは、実証済みの構造特性、確立された製造成熟度、およびレガシーおよび現在のバルブプラットフォーム全体での広範な組み込みのために広く使用されています。調達の好みも、長期にわたる性能履歴と安定した供給チェーンを持つ材料を好みます。フレームエンジニアリングは依然として重要な差別化要因であり、合金の選択は、シール性、配信性、および長期的なバルブ性能をサポートすることを目的とした設計機能とますます組み合わされています。

エンドユーザーの洞察

病院は、2025年に82.4%の最大シェアを占めました。病院は、心臓チームモデル、画像リソース、集中治療能力、および複雑なバルブ置換に必要な多分野のサポートを集中させるため、主要な設定のままです。病院はまた、より高い重症度の患者と、より広範な周術期インフラを必要とする複合手続きを処理します。専門の心臓センターが能力を拡大している一方で、病院は集中予算、標準化された処方集、およびより高い手続きスループットのため、依然として調達を支配しています。

牛心膜弁市場の推進要因

構造的心臓手術の増加と高齢化

変性弁疾患の有病率の上昇は、牛心膜弁の需要の持続的な成長を支えています。スクリーニングの改善と紹介経路の成熟により、より多くの患者が決定的な弁置換プログラムに参加します。心臓外科およびインターベンショナル心臓病学チーム全体での手術能力の拡大により、対応可能なボリュームが増加します。スループットと臨床結果に焦点を当てることにより、標準化された移植と一貫した性能をサポートするプラットフォームの調達が強化されます。

適切な患者における生体弁経路の臨床的選好

生体弁は、長期的な抗凝固療法の回避が重要であり、生活の質の考慮が治療選択に影響を与える場合に、臨床的に魅力的です。実践パターンは、解剖学、年齢、および生涯管理戦略に基づいたエビデンス主導の選択とますます一致しています。心膜組織の挙動に対するプロバイダーの親しみやすさは、日常的な大動脈のワークフロー全体での採用を支えています。デバイスの選択は、プラットフォームの成熟度、エビデンスの深さ、および術後管理の期待によっても導かれます。

- たとえば、エドワーズは947人の患者を対象とした研究で、RESILIA組織プラットフォームの8年間のデータを報告し、構造的弁劣化からの99.3%の自由度と、構造的弁劣化による再手術からの99.2%の自由度を示しました。これは、非RESILIA生体弁の90.5%および93.9%と比較されます。

デリバリーシステムとインプラント性能最適化の技術進歩

デリバリーカテーテル、展開制御、およびフレーム設計の進歩は、手術効率の向上をサポートし、センタータイプ全体での採用を広げます。プラットフォームの改良は、シーリング、位置決め精度、および血行動態性能を目標とし、医師の信頼を強化します。標準化された手術プロトコルは、地理的および病院ネットワーク全体でのプログラムの拡大をサポートします。技術が向上するにつれて、置換の決定は、潜在的な再介入戦略を含む生涯管理をますます考慮に入れます。

- たとえば、アボットのNavitor TAVIシステムは、30日で中等度または重度の傍弁逆流が0.0%であり、患者の79.8%がなしまたは微量の逆流を示し、20.2%が軽度の逆流を示し、全死亡率が1.9%、重度の脳卒中が1.9%であると報告されており、シーリングとデリバリーの改良がより予測可能なインプラント性能に変換されていることを示しています。

心臓ケアインフラとアクセスの地理的拡大

医療システムは、カテーテルラボ、イメージング、および専門家のトレーニングへの投資を通じて、構造的心臓プログラムを拡大しています。新興市場は、卓越センターモデルと広範な心臓病学カバレッジを通じて手術能力を開発しています。アクセスの拡大は、診断から治療への転換を増加させ、弁のボリュームを増加させます。公共および民間のプロバイダーも、手術経路がより標準化され予測可能になるにつれて、調達能力を強化しています。

ウシ心膜弁市場の課題

価格圧力と償還の変動性は、特に手続きの資金が限られている場合や、承認経路が支払者や地域によって一貫していない場合に、採用を制約する可能性があります。病院や調達機関はますます価値に基づく正当化を求めており、これがマージンを圧縮し、サプライヤー間の入札競争を激化させる可能性があります。同時に、プラットフォームの選択には、画像診断、専門チーム、手続き後のモニタリングインフラを含む機関の能力との慎重な整合が必要です。これらの制約は、プログラムの拡大を遅らせ、リソースの少ない環境での採用を制限する可能性があります。

臨床的な複雑さと患者の異質性もまた実際的な課題であり、結果は慎重な患者選択、画像の正確さ、手続きの経験に依存します。合併症の管理と長期的な性能期待は購買行動に影響を与え、プラットフォーム間の切り替えを遅らせる可能性があります。トレーニング、資格認定、手続きのボリュームの維持は一貫した結果を得るために不可欠であり、小規模なセンターでは困難です。専門的なコンポーネントとサイズの供給の継続性は、標準化と在庫計画にさらに影響を与える可能性があります。

- 例えば、MedtronicはEvolut Low Risk Trialで、Evolut TAVRシステムが2年間で全原因死亡または障害を伴う脳卒中の率が5.3%、30日で障害を伴う脳卒中の率が0.8%であると報告しましたが、センターは依然として23 mm、26 mm、29 mm、34 mmの選択肢を含む複数の弁サイズを管理しなければならず、これはサイズ選択、トレーニング、在庫計画に複雑さを加えます。

ウシ心膜弁市場の動向と機会

採用は、経カテーテルプログラムの拡大と、臨床的に適切な場合の低重症度ケア経路への推進によってますます形成されています。手続きの標準化、簡素化された麻酔プロトコル、および洗練された画像計画は、プログラムの拡張性とスループットの向上をサポートします。これらの変化は、トレーニング、サービスの信頼性、およびサイズと構成の一貫した利用可能性をサポートできるサプライヤーに機会を生み出します。手続きの効率性と予測可能な結果を示すプラットフォームは、プログラムが拡大するにつれて利益を得る位置にあります。

- 例えば、Edwardsは、STS/ACC TVT Registryからの9,000人以上の傾向一致患者の分析で、SAPIEN 3 Ultra RESILIA弁が84.4%のケースで傍弁逆流がなく、1日の入院、KCCQスコアの平均31ポイントの改善、93%の自宅退院を示し、高ボリュームTAVRプログラムが効率的に拡大するのを助ける回復とスループットプロファイルの種類を強調しています。

製品の差別化は、コアインプラント性能を超えて、生涯管理、フォローアップ画像の互換性、および再介入計画に向かっています。フレーム材料と設計の選択は、展開行動、シール性能、および手続き後のモニタリング慣行にますます関連しています。デバイスのエンジニアリングを病院のワークフロー効率と証拠生成に合わせるサプライヤーは、入札ベースの環境でシェアを獲得することができます。アジア太平洋および選択された新興市場でのアクセス拡大は、地域に特化した商業化モデルと広範な流通パートナーシップの機会も生み出します。

地域別インサイト

北アメリカ

北アメリカは2025年の収益の39.6%を占め、高い手術件数、成熟した償還経路、および外科的および経カテーテルプログラムの幅広い利用可能性によって支えられています。市場の需要は、構造化された紹介ネットワークと複雑な構造的心臓介入が可能な専門センターの集中によって強化されています。調達の決定は、臨床的証拠の深さ、プラットフォームの信頼性、および一貫した成果を得るためのサービスサポートを重視することが多いです。臨床プロトコルや病院のインフラが拡大をサポートする場合、革新の採用は迅速に行われる傾向があります。

ヨーロッパ

ヨーロッパは2025年の収益の25.4%を占め、主要国全体での強力な手続き浸透と標準化された弁置換経路の一貫した採用を反映しています。多くのシステムは、実績のある性能と予測可能な供給を好む構造化された購入プロセスを維持しています。臨床採用は確立された心臓病学ネットワークと構造化された心臓チームアプローチの高い利用によって強化されています。競争のダイナミクスは、入札と証拠に基づく差別化によって形成されます。

アジア太平洋

アジア太平洋は2025年の収益の23.7%を占め、専門的な心臓ケアへのアクセスの増加と弁膜症の診断率の上昇により拡大を続けています。大規模な人口市場でのプログラムの構築は、時間とともに手続き能力を高めることをサポートします。採用は、カテーテルラボインフラへの病院投資、専門家のトレーニング、および高スループットケア経路の開発によって影響を受けます。供給者は、地域の調達構造とスケーラブルなサービスモデルに合わせた商業化戦略から利益を得ます。

ラテンアメリカ

ラテンアメリカは2025年の収益の6.4%を占め、需要は大規模な医療市場と都市の専門センターに集中しています。採用は、償還の変動性と高度な構造的心臓プログラムへのアクセスの不均一性によって形成されます。調達の重点は、臨床的性能要件と手頃な価格および供給の継続性とのバランスを取ることが多いです。成長は、専門的な心臓ケア能力の徐々の拡大と訓練を受けた臨床医の増加によって支えられています。

中東およびアフリカ

中東およびアフリカは2025年の収益の4.9%を占め、特定の国や民間医療ハブでの高度なケア能力の存在によって推進されています。地域全体でのアクセスは不均一であり、手続きの件数は通常、トップティア施設に集中しています。採用は、専門家の利用可能性、資金調達経路、および画像診断と手続き前後のサポートのインフラに依存しています。センター・オブ・エクセレンスモデルと官民投資が構造的心臓プログラムを拡大する場所では、機会が存在します。

競争環境

牛心膜弁市場は、外科的および経カテーテルプラットフォーム全体での活発な競争が特徴であり、ベンダーは臨床的証拠の強さ、手続きのワークフロー効率、提供システムの洗練、および弁サイズや適応症にわたるポートフォリオの幅で差別化しています。市場参加者はまた、ライフタイム管理のポジショニング、サービスサポート、および病院が手続きのスループットを拡大するのを助けるトレーニング能力で競争しています。入札参加、長期的な供給の信頼性、およびインプラント後のフォローアップフレームワークは、購買決定にますます影響を与えています。競争の激しさは、プロバイダーネットワークが複数の病院システム全体で標準化されたプラットフォームを優先する場合に高まります。

アボット・ラボラトリーズは、経カテーテル弁置換の採用に合わせたプラットフォーム開発と地理的拡大戦略を通じて、構造的心臓の焦点を維持しています。アボット・ラボラトリーズは通常、ワークフローに合わせた提供の改善、患者リスクカテゴリー全体でのポートフォリオの位置付け、成長市場での商業化をプログラムの能力拡大に伴って強調します。また、病院がトレーニング、手順の標準化、弁構成全体での信頼できる供給を求める際に、アボット・ラボラトリーズは利益を得ます。競争力のある進展は、デバイスの性能、手順の効率、臨床医の親しみやすさの継続的な改良を通じて強化されます。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- アボット・ラボラトリーズ

- Artivion, Inc.

- Boston Scientific Corporation

- Braile Biomedica

- Colibri Heart Valve

- Edwards Lifesciences Corporation

- Labcor Laboratórios Ltda.

- LivaNova PLC

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは質的に分析され、企業を純粋プレイ、カテゴリー集中、業界集中、多様化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年7月、アボット・ラボラトリーズは、ナビター経カテーテル大動脈弁置換インプラントの売上が過去2年間で倍増したと発表し、新しいバルーン拡張型TAVRインプラントの初の人体手術がすでに完了していることを明らかにしました。これは、開示された買収やパートナーシップではなく、最近の構造的心臓パイプラインの更新を示しています。

- 2025年4月、ブライル・バイオメディカは、インド、ヨーロッパ、その他の選択された市場でのTAVI技術に関して、ザイダス・メドテックとグローバルなライセンスおよび商業化パートナーシップを締結しました。報告された弁の設計は、3つの別々のリーフレットではなく、1枚の牛心膜シートを使用しています。

- 2024年5月、エドワーズ・ライフサイエンスは、ヨーロッパでのSAPIEN 3 Ultra RESILIA弁の発売を発表しました。エドワーズは、RESILIAがヨーロッパでの発売時に唯一のRESILIA組織を使用した経カテーテル大動脈心臓弁であると説明しています。エドワーズは、RESILIAが弁の耐久性を延ばすことを目的とした先進的な抗石灰化技術で処理された牛心膜組織であると述べています。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模の価値 |

USD 3464.27百万 |

| 2032年の収益予測 |

USD 6623.05百万 |

| 成長率 (CAGR) |

9.7% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

弁タイプの見通し; 手順タイプの見通し; 弁位置の見通し; フレーム材料の見通し; エンドユーザーの見通し |

| 地域の範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

アボット・ラボラトリーズ; アーティビオン株式会社; ボストン・サイエンティフィック・コーポレーション; ブライル・バイオメディカ; コリブリ・ハート・バルブ; エドワーズ・ライフサイエンス・コーポレーション; ラボコール・ラボラトリオス・リミターダ; リバノバPLC; メドトロニックplc; メリル・ライフ・サイエンシズPvt. Ltd. |

| ページ数 |

326 |

セグメンテーション別

弁タイプ別

手順タイプ別

弁位置別

フレーム材料別

- コバルト-クロム

- チタン

- ニッケル-モリブデン

- その他

エンドユーザー別

- 病院

- 心臓センター

- 外来手術センター

- 専門クリニック

- 公立病院

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ