脳モニタリング市場の概要:

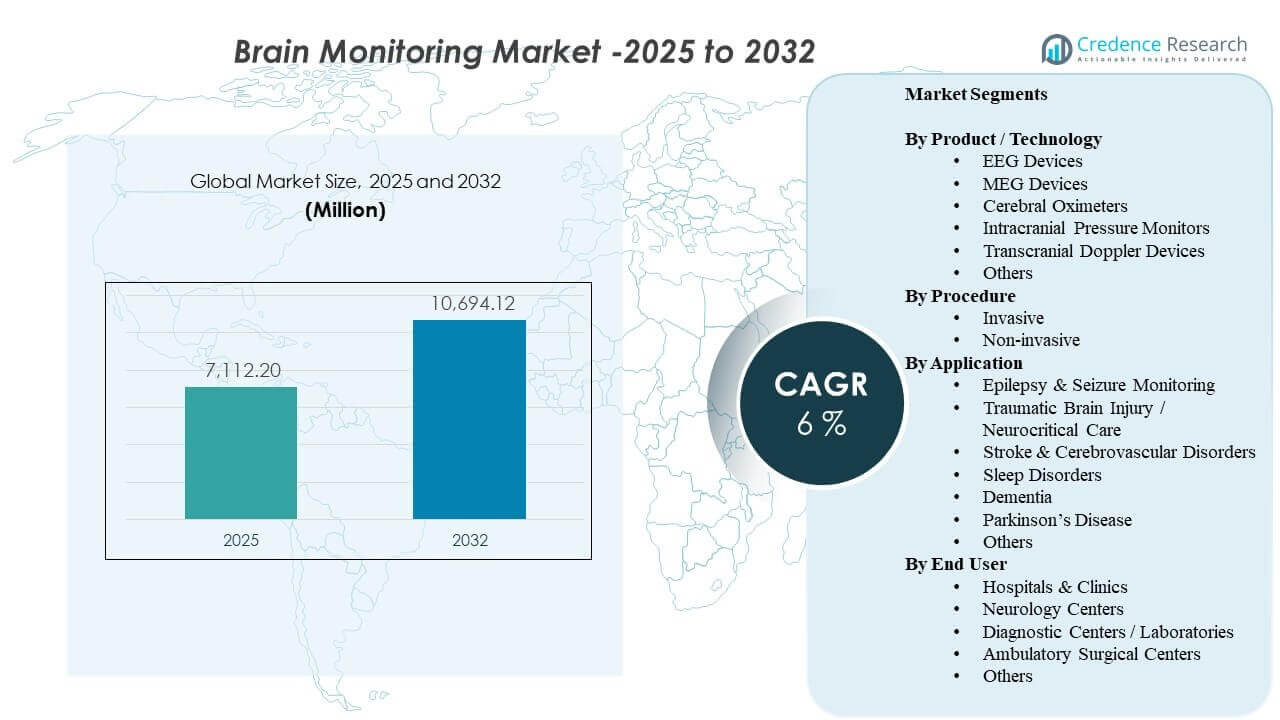

世界の脳モニタリング市場の規模は2025年に71億1,220万米ドルと推定され、2032年には106億9,412万米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率(CAGR)6%で成長しています。需要は、急性期ケア環境での神経診断と継続的モニタリングの利用拡大により形成されており、迅速な臨床判断とリスク管理が患者の結果にとって重要です。採用はまた、神経学サービスへのアクセス拡大や、脳卒中経路、発作評価、神経集中治療におけるモニタリングの幅広い利用によって支えられています。予測期間中、病院や専門神経学センター全体での技術アップグレードとワークフロー統合が、交換サイクルとサービス需要を活発に保つと予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の脳モニタリング市場規模 |

71億1,220万米ドル |

| 脳モニタリング市場、CAGR |

6% |

| 2032年の脳モニタリング市場規模 |

106億9,412万米ドル |

主要市場動向とインサイト

- 市場は2025年の71億1,220万米ドルから2032年の106億9,412万米ドルに拡大し、6%のCAGR(2025–2032年)を記録すると予測されています。

- 非侵襲的手法は2025年に72.4%のシェアを占め、低リスクで繰り返し可能なモニタリングの好みを反映しています。

- 病院およびクリニックは2025年に65.3%のシェアを占め、ICUの需要と神経モニタリングインフラの集中購買によって支えられています。

- EEGデバイスは2025年に29.6%のシェアを占め、発作評価と神経集中モニタリングにおける広範な臨床的有用性によって推進されています。

- 外傷性脳損傷/神経集中治療は2025年に27.6%のシェアを獲得し、高度な患者管理における持続的なモニタリングのニーズを反映しています。

セグメント分析

市場は、手続き的負担を増やすことなく頻繁な評価をサポートできるスケーラブルなモニタリングワークフローに明確に傾いています。非侵襲的モダリティは、繰り返しのテスト、迅速なセットアップ、入院および外来経路での幅広い利用に適合するため、中心的な役割を果たし続けています。病院は、神経ICUの要件、マルチ部門での利用、企業モニタリングおよび臨床意思決定ワークフローとの緊密な統合のため、主要な需要拠点であり続けています。

製品全体で、EEGは、日常の神経診断実践に組み込まれており、ワークフローの最適化、ポータビリティ、デジタル解釈ツールによってますます支えられているため、主要な役割を維持しています。アプリケーション需要は、神経集中治療によって強化されており、継続的な観察、早期の悪化検出、プロトコル化されたモニタリングが一般的です。プロバイダーがより高いスループットと一貫した品質を求める中、デバイスの選択はますます信頼性、相互運用性、サービスサポートを重視しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品/技術インサイト別

EEGデバイスは2025年に29.6%の最大シェアを占めました。EEGは、発作の評価、意識障害の評価、集中治療における継続的なモニタリングなど、多用途にわたるため広く採用されています。このモダリティは、確立された臨床プロトコル、広範な医師の親しみやすさ、よりインフラ集約的なシステムと比較して比較的スケーラブルな展開の利点があります。携帯性、データ管理、解釈ワークフローの継続的なアップグレードが、病院や神経学センターでの持続的な需要を支え続けています。

手順インサイト別

非侵襲的手順は2025年に72.4%の最大シェアを占めました。プロバイダーは、手順のリスクを軽減し、繰り返しのモニタリングをサポートし、日常的なケアパスウェイにより適合するため、非侵襲的方法を好みます。これらのアプローチは、迅速なセットアップと低いスタッフ負担が重要な外来およびステップダウンの設定にも適合します。モニタリングが三次ICUを超えて拡大するにつれ、非侵襲的なオプションは、より簡単な実装と広範な臨床受容のために、より速くスケールする傾向があります。

アプリケーションインサイト別

外傷性脳損傷/神経集中治療は2025年に27.6%の最大シェアを占めました。高重症度の神経患者は、二次損傷のリスクを検出し、タイムリーな介入を導くために継続的な観察を必要とすることが多いです。神経集中治療の設定では、プロトコルに基づくケア、複雑な併存疾患、リアルタイムのトレンドを必要とするため、モニタリングの強度が高くなります。この使用の集中と繰り返しのモニタリングが、信頼性の高いシステム、アクセサリー、サービスサポートの強い需要を集中治療環境で支えています。

エンドユーザーインサイト別

病院&クリニックは2025年に65.3%の最大シェアを占めました。病院は、神経モニタリングが救急、ICU、手術室、入院神経学のワークフロー全体で使用されるため、需要を集中させます。調達はしばしば集中化され、バンドル購入と長期サービス契約を可能にし、継続的なアップグレードをサポートします。より高い患者数、専門家の利用可能性、企業IT統合も、小規模施設と比較して、病院システムでのより強い利用と交換サイクルを促進します。

脳モニタリング市場の推進要因

神経集中治療とプロトコル化されたモニタリングの拡大

神経集中治療のパスウェイは、介入を導き、二次的な合併症を減らすために、継続的または頻繁な脳モニタリングにますます依存しています。病院は、ICUや脳卒中ユニット全体でモニタリングプロトコルを標準化し、迅速なエスカレーションの決定と一貫したケア品質をサポートしています。これにより、デバイスの配置だけでなく、利用強度が高まります。特に、長期滞在中のトレンドモニタリングを必要とする患者にとって重要です。三次病院でのキャパシティが拡大するにつれ、高い稼働時間、効率的なセットアップ、サービスサポートで信頼性の高い運用が可能なシステムの需要が高まります。

- 例えば、Natus MedicalのBrainWatch EEGシステムは、ER/ICUでの使用のためにFDAが承認した発作検出機能を備え、5分以内に展開されます。これにより、特に長期滞在中のトレンドモニタリングを必要とする患者に対して、デバイスの配置だけでなく利用強度が高まります。

大規模な非侵襲的診断への臨床需要の増加

非侵襲的モニタリングは、手続き上の負担を軽減しながら繰り返し評価を可能にし、入院病棟や外来環境での広範な採用をサポートします。プロバイダーはスループットを増やし、合併症を減らすことを目指しているため、さまざまな患者プロファイルに迅速かつ安全に展開できるモダリティを好みます。これにより、神経学以外の緊急および急性後モニタリングを含む広範な部門での調達がサポートされます。その結果、病院がモニタリング範囲を拡大するにつれて、デバイスの基礎利用率が高まり、交換需要が強化されます。

- 例えば、MasimoのSedLine脳機能モニタリングは、研究においてセボフルラン曝露を1.4 MAC時間、そして小児麻酔覚醒せん妄の発生率を14%削減しました。

技術のアップグレードとエンタープライズモニタリングとのワークフロー統合

脳モニタリングは、相互運用性、データの使いやすさ、より広範な臨床意思決定ワークフローへの統合においてますます競争しています。プロバイダーは、電子環境やベッドサイドモニタリングスタックに解釈可能な出力を最小限の摩擦で供給できるシステムを重視しています。ソフトウェア、接続性、データ管理のアップグレードは、ワークフローの混乱を減らし、臨床医の信頼を向上させることで採用をサポートします。このダイナミクスは、病院がマルチベンダーエコシステムを最適化する際に、サービス、トレーニング、メンテナンスの需要も高めます。

神経障害の負担増加と高齢化する人口

高齢化する人口統計と神経疾患の発生率の増加により、医療システム全体で診断およびモニタリングのボリュームが増加しています。より広範なスクリーニングと早期紹介パターンは、評価およびフォローアップのためのEEGおよび関連モダリティのより頻繁な使用に寄与しています。発作、認知障害、運動障害などの臨床ニーズによって需要が強化され、モニタリングが鑑別診断や治療調整をサポートできます。患者数が増加するにつれて、プロバイダーは容量の拡大、ターンアラウンドタイムの改善、一貫した品質の維持に焦点を当てています。

脳モニタリング市場の課題

採用は、高額な初期設備費用、訓練を受けた神経生理学スタッフの必要性、導入時のワークフローの混乱によって制約される可能性があります。病院は、特にアップグレードがITシステムやデータガバナンスプロセスとの統合を必要とする場合、競合する資本優先事項に直面する可能性があります。償還および臨床実践パターンの変動性も標準化を制限し、サイト全体での利用強度に影響を与える可能性があります。リソースが制約されている環境では、モニタリングはしばしば三次センターに集中し、より広範な浸透を遅らせます。

- 例えば、英国での食道ドップラーモニタリングの実施研究では、70%以上の麻酔科医が慣れていないことや追加の訓練時間を主要な障壁として挙げており、定期的な使用が3つの病院で増加する前に、構造化されたトレーニングプログラムと臨床医の「チャンピオン」が必要であることがわかりました。

運用の複雑さは依然として主要な障壁であり、特に一貫した電極の配置、アーティファクトの管理、迅速な解釈を必要とする連続モニタリングの使用例において顕著です。人手不足はモニタリングのカバレッジを減少させ、ターンアラウンドタイムを延ばし、価値の認識を下げ、拡張プログラムを遅らせる可能性があります。複数のベンダー環境での相互運用性の課題は、統合コストを増加させ、展開のタイムラインを延ばす可能性があります。これらの制約は、大規模なプラットフォームの置き換えよりも段階的なアップグレードへの購入をシフトさせる可能性があります。

脳モニタリング市場の動向と機会

ケアパスウェイは、高度な環境でのより連続的でデータ駆動型の神経モニタリングに向かっており、信号品質を向上させ、臨床医の負担を軽減するシステムにとっての機会を生み出しています。病院は、セットアップを簡素化し、部門間でワークフローを標準化するソリューションをますます重視しており、これがポータブルシステムやスケーラブルな展開モデルへの需要を支えています。モニタリング量が増加するにつれて、サービスサポート、トレーニング、ライフサイクル管理がより強力な差別化要因となります。この傾向は、強力なインストール、サポートカバレッジ、ワークフロー最適化能力を持つベンダーに有利です。

- 例えば、日本光電はそのNeurofax EEG-1200が38から256チャンネルをサポートし、ベッドサイドモニターから8チャンネルを取り込むことができ、臨床医が同時に4つのEEGを開くことができ、比較のために最大1,000の波形セクションと100のコピーされた波形を保存できると述べています。

プロバイダーはまた、接続性とデータの利用可能性を強調しており、脳モニタリングの出力をより広範な患者モニタリング環境と一致させる統合プラットフォームにとっての機会を生み出しています。迅速な解釈、より良いトレンドの視覚化、効率化されたレポートをサポートするソリューションは、忙しい臨床環境での採用を改善することができます。神経学センターや診断ネットワークの拡大も、標準化された機器のフリートと一貫したサービスモデルへの需要を増加させる可能性があります。時間が経つにつれて、これらの変化はデバイスの販売とソフトウェアおよびサービスからの継続的な収益の両方をサポートします。

地域別インサイト

北アメリカ(2025年に36.90%のシェア)

北アメリカは、高い神経ICU容量、専門的な診断へのアクセスの強さ、モニタリング機器の更新サイクルの速さから、主要な収益センターであり続けています。大規模な病院システムは、標準化と相互運用性をますます優先しており、これが複数サイトでの展開と継続的なアップグレードをサポートしています。需要は、脳卒中、発作、神経クリティカル患者のための確立されたケアパスウェイと高い診断強度によって強化されています。競争活動は通常、企業統合、サービスの信頼性、ワークフローの効率に焦点を当てています。

ヨーロッパ(2025年のシェア26.40%)

ヨーロッパの市場は、構造化された医療提供、強力な病院カバレッジ、主要国における確立された神経診断の実践によって支えられています。調達はしばしば臨床標準化、エビデンスに基づくプロトコル、および公共システム全体の費用対効果を重視します。採用は三次病院や専門センターで堅調に進んでおり、システムの近代化に伴い安定した交換需要があります。入札要件、相互運用性のニーズ、サービスカバレッジに合致できるベンダーは良好な業績を上げる傾向にあります。

アジア太平洋(2025年のシェア24.10%)

アジア太平洋は、三次病院の拡大、診断アクセスの改善、脳卒中および神経集中治療の需要の増加によって強い勢いを示しています。大都市圏での病院インフラと専門家の能力への投資が、脳モニタリングシステムの利用を増加させています。しかし、採用は国によって償還、予算能力、スタッフの可用性に基づいて大きく異なることがあります。ベンダーは、スケーラブルな提供、ローカライゼーション、強力なトレーニングおよびサービスネットワークから利益を得ます。

ラテンアメリカ(2025年のシェア7.60%)

ラテンアメリカの需要は、神経集中治療と診断能力が最も強い主要都市病院に集中しています。購入はしばしば予算サイクル、輸入動向、高度治療部門の優先順位によって形作られます。成長機会は、外傷および脳卒中経路の拡大、診断機器の漸進的な近代化に関連しています。信頼性のあるサービスサポートと柔軟な展開オプションを提供するベンダーは、浸透を改善できます。

中東・アフリカ(2025年のシェア5.00%)

中東・アフリカの採用は通常、旗艦病院や拡大する民間医療ネットワークに集中しており、時間とともに広範なシステムに徐々に普及しています。資本投資は選択された市場での近代化を支えていますが、他の地域では予算や専門家の可用性に関連する制約に直面しています。需要は、モニタリングの影響が最も高い集中治療および三次神経学サービスに根ざしています。長期的な機会は、能力拡大、トレーニング、およびアクセス経路の改善に結びついています。

競争環境

競争は、神経モニタリングポートフォリオの幅、臨床ワークフローへの適合性、病院のモニタリング環境への信号とレポートの統合能力によって形作られます。ベンダーは、信頼性、携帯性、サービスカバレッジ、および一貫した利用をサポートするトレーニングプログラムの強さを通じて差別化します。パートナーシップとエコシステム戦略は、バイヤーがマルチ部門展開全体での統合摩擦を減らすソリューションを好むため、ますます重要になっています。長期的なポジショニングは、堅牢なハードウェアと強力なサービスおよびデータワークフローを組み合わせた企業に有利です。

メドトロニック社は、統合された臨床ソリューションと展開規模および病院の相互運用性を強化するパートナーシップを強調し続けています。そのアプローチは、標準化、ライフサイクルサポート、および広範な患者モニタリング環境内での互換性を優先する医療システムと一致しています。同社の戦略は、確立された病院との関係と、サービスインフラを通じたマルチサイト展開のサポート能力から利益を得ています。継続的な協力努力は、アクセスを改善し、統合モニタリングエコシステムが購入の優先事項である場所での採用を加速することができます。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています。以下を含みます:

- メドトロニック Plc

- コンインクライケ・フィリップス NV

- 日本光電工業株式会社

- ナトゥス・メディカル・インコーポレイテッド

- マシモ・コーポレーション

- GE ヘルスケア・テクノロジーズ Inc.

- ノニン・メディカル Inc.

- エレクタ AB

- キャドウェル・ラボラトリーズ

- コンピュメディクス・リミテッド

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは質的に分析され、企業を純粋プレイ、カテゴリ集中、業界集中、多様化として分類し、量的に分析され、企業を支配的、リーディング、強い、暫定的、弱いと分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年9月、NatusはHolberg EEGを買収し、AIプラットフォームを神経診断ポートフォリオに追加し、自動かつ包括的なEEG解釈を可能にし、先進的な脳モニタリングソリューションにおける地位を強化しました。

- 2025年5月、Natus Medical Incorporatedは、NeuroWorksプラットフォームと連携し、緊急およびICU環境で迅速に脳モニタリングを展開するために設計された、クリティカルケア環境向けのポイントオブケアEEGソリューションであるBrainWatchを発表しました。

- 2024年1月、AditxtはBrain Scientificが以前所有していたNeuroCapおよびNeuroEEG資産を含むEEG脳モニタリング技術とデバイスのポートフォリオを取得し、神経学的モニタリングおよび診断ソリューションにおける存在感を拡大しました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 7112.2 百万 |

| 2032年の収益予測 |

USD 10694.12 百万 |

| 成長率(CAGR) |

6% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD 百万 |

| 対象セグメント |

製品/技術別; 手順別; 応用別; エンドユーザー別 |

| 地域的範囲 |

北アメリカ; ヨーロッパ; アジア太平洋; ラテンアメリカ; 中東およびアフリカ |

| プロファイルされた主要企業 |

Medtronic Plc; Koninklijke Philips NV; 日本光電工業株式会社; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| ページ数 |

320 |

セグメンテーション

製品/技術別

- EEGデバイス

- MEGデバイス

- 脳酸素計

- 頭蓋内圧モニター

- 経頭蓋ドップラーデバイス

- その他

手順別

応用別

- てんかんおよび発作モニタリング

- 外傷性脳損傷/神経集中治療

- 脳卒中および脳血管障害

- 睡眠障害

- 認知症

- パーキンソン病

- その他

エンドユーザー別

- 病院 & クリニック

- 神経学センター

- 診断センター / ラボ

- 外来手術センター

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ