市場概要

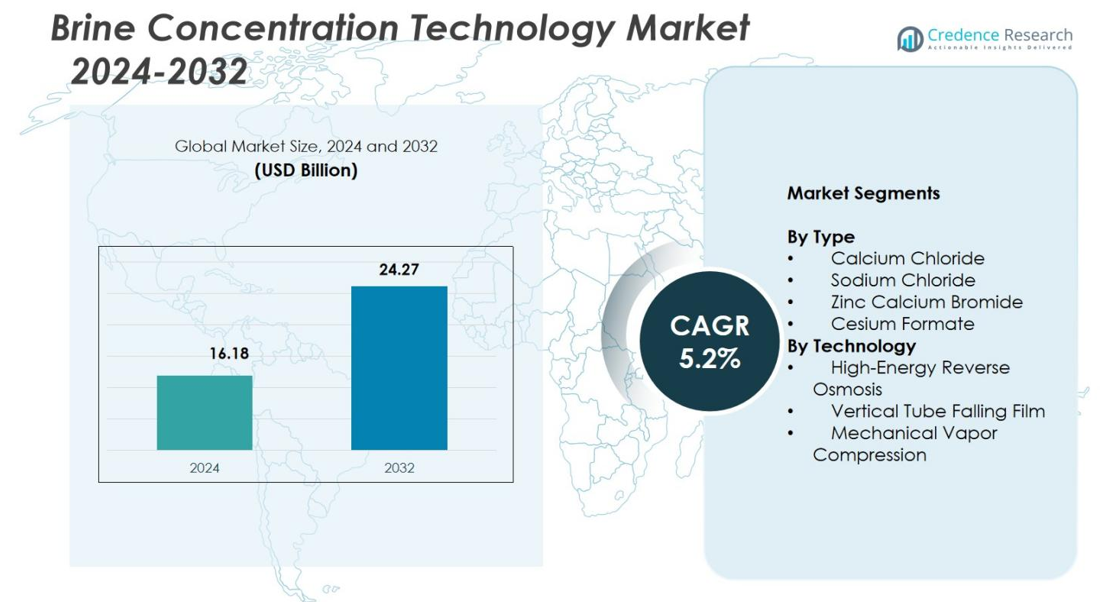

塩水濃縮技術市場の規模は2024年に161.8億米ドルと評価され、予測期間中に5.2%のCAGRで2032年には242.7億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 塩水濃縮技術市場規模 2024 |

161.8億米ドル |

| 塩水濃縮技術市場、CAGR |

5.2% |

| 塩水濃縮技術市場規模 2032 |

242.7億米ドル |

塩水濃縮技術市場は、Saltworks Technologies、Aquatech International LLC、Samco Technologies、Koch Separation Solutions、Gradient、IDE Technologies、Aquachem、Evoqua Water Technologies、H2O Innovations、Veolia Water Technologiesなどの主要企業が、高効率の塩水処理とZLDシステムの進展を推進しています。これらの企業は、膜-熱ハイブリッド、MVCシステム、資源回収ソリューションの革新を通じて、存在感を強化し、増大する産業廃水の課題に対応しています。地域的には、北米が2024年に34.2%のシェアで市場をリードし、厳しい規制と強力な産業採用に支えられ、アジア太平洋とヨーロッパが淡水化と産業廃水処理の取り組みを拡大しています。

市場インサイト

- 塩水濃縮技術市場の規模は2024年に161.8億米ドルに達し、2032年までに5.2%のCAGRで成長します。

- 市場の成長は、電力、鉱業、化学産業全体でのZLD採用の増加と、水不足地域での淡水化能力の拡大によって推進されています。

- 主要なトレンドには、ハイブリッド膜-熱システムの使用増加が含まれ、機械的蒸気圧縮が46.2%のシェアを持ち、高効率の塩水削減のために注目されています。

- Saltworks Technologies、Aquatech International LLC、Samco Technologies、Veolia Water Technologiesなどの主要企業は、システムの革新を進め、産業市場全体でプロジェクトの展開を拡大しています。

- 地域的には、北米が34.2%のシェアでリードし、アジア太平洋が28.9%、ヨーロッパが26.7%で続き、2024年にはカルシウム塩化物が38.6%のシェアで主要なタイプセグメントとして残りました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

タイプ別

塩化カルシウムは、産業廃水処理、除氷作業、および高強度の塩水製剤を必要とする強化石油回収用途での広範な使用により、2024年の塩水濃縮技術市場で38.6%のシェアを占めました。塩化ナトリウムは、脱塩塩水管理での広範な利用可能性と採用により31.4%を占めました。亜鉛カルシウムブロミドは、高密度掘削液に不可欠であるため18.7%を保持し、セシウムフォルメートは、環境に優しい高密度塩水を要求する特殊なオフショア掘削作業での優れた性能に支えられ11.3%を獲得しました。

- 例えば、Saltworks Technologiesは、2023年から2024年にかけて、鉱業および産業操作における高TDSカルシウム豊富な塩水を処理するためにBRINEX™システムの展開を継続したと報告しました。

技術別

機械蒸気圧縮(MVC)は、発電、鉱業、化学産業全体で高効率のゼロ液体排出(ZLD)システムの需要が高まる中で46.2%のシェアを占めました。高エネルギー逆浸透は、そのエネルギー効率と脱塩プラントでの塩水最小化のための採用が増加しているため33.5%を占めました。垂直管降下膜技術は、高スケーリング塩水や重工業排水に対する強い適合性に支えられ20.3%を保持し、特に厳しい排出規制と回収ベースの廃水処理戦略を強調する地域で支持されています。

- 例えば、Aquatech Internationalは、2024年に厳しい産業排出コンプライアンスをサポートするために、ゼロ液体排出(ZLD)ソリューションに降下膜蒸発器やその他の先進的な熱技術を統合し続けました。

主要成長要因

ゼロ液体排出(ZLD)システムの採用拡大

塩水濃縮技術市場は、厳格な廃水処理規制を満たすために産業がゼロ液体排出ソリューションをますます採用する中で大幅に成長しています。発電所、鉱業操作、および化学製造業者は、排水量を最小限に抑え、コンプライアンスを達成するために先進的な塩水濃縮技術に依存しています。ZLD要件は、持続可能な水管理をサポートするために、機械蒸気圧縮(MVC)や高エネルギー逆浸透などの高効率システムへの投資を促進します。世界中の政府および環境機関は排出基準を厳格化し続けており、水の回収を強化しながら環境への影響を減少させる技術の需要を加速させています。

- 例えば、IDE Technologiesは、政府が水再利用目標と産業排出制限を強化する中で、2024年にその高回収率ROプラットフォームの世界的な採用が続いていると報告しました。

水ストレス地域における脱塩能力の拡大

脱塩インフラの世界的な拡大は、ハイパー塩分排出に関連する環境リスクを軽減するための効率的な塩水管理ソリューションを求めるオペレーターによって、市場の成長を直接刺激します。中東、北アフリカ、アジア太平洋地域での大規模な脱塩プラントの急速な採用は、回収率を最適化し海洋への影響を制限するための高性能塩水濃縮システムの必要性を高めています。エネルギー効率の高い濃縮技術の統合は、ユーティリティが運用コストを削減し、持続可能性指標を改善し、長期的な淡水供給戦略をサポートするのに役立ち、自治体および産業脱塩ネットワーク全体で安定した需要を強化します。

- たとえば、ヴェオリアは2024年に蒸発および膜ベースの塩水処理設備を拡大し続け、地域の淡水化ネットワーク全体で長期的な水の安全保障戦略を支援しました。

石油・ガスおよび鉱業界からの需要の増加

石油・ガスおよび鉱業セクターは、掘削、生成水処理、鉱物抽出から生成される高TDS(総溶解固形物)廃水を管理するために、堅牢な塩水濃縮技術にますます依存しています。探査活動の増加と回収プロセスの強化により、複雑な塩水を処理しながら規制遵守を確保する信頼性の高いシステムが求められています。熱および膜ベースの技術の進歩により、輸送ニーズと環境リスクを低減しながら、費用対効果の高い現場処理が可能になります。業界は、水の再利用と資源回収を最大化するソリューションを優先し、上流および下流のアプリケーション全体での採用を強化しています。

主要なトレンドと機会

エネルギー効率の高いハイブリッド塩水濃縮システムへの移行

市場を形成する主要なトレンドは、膜および熱プロセスを統合した低エネルギーおよびハイブリッド塩水濃縮技術への移行です。高エネルギーの逆浸透と機械的蒸気圧縮を組み合わせることで、運用コストを削減し、回収率を向上させます。脱炭素化への関心の高まりにより、業界はエネルギー集約型の蒸発器を再生可能エネルギーで動作する最適化されたシステムに置き換えることを奨励しています。このシフトは、淡水化、産業廃水処理、鉱業エコシステム全体で持続可能な運用をサポートするモジュール式、自動化、エネルギー適応型の塩水濃縮ユニットを開発するメーカーにとって強力な機会を生み出します。

- たとえば、Aquatech Internationalは、複数の産業ZLDプロジェクトでLoWatt®および高効率ROプラットフォームを成功裏に展開し、エネルギー消費を削減しながら塩水濃縮性能を向上させています。

資源回収と循環型水経済への強調の増加

市場は、濃縮塩水から貴重な塩、鉱物、化学物質を回収することへの関心の高まりから恩恵を受けており、これはグローバルな循環経済運動と一致しています。塩化ナトリウム、マグネシウム、リチウム、および高価値の産業化学物質を抽出できる技術は、エンドユーザーに新たな収益機会を提供します。結晶化、溶媒抽出、イオン交換プロセスの進歩により、商業的実現可能性が向上します。業界は、廃塩水を市場性のある製品に変換し、処分コストを削減し、持続可能性のパフォーマンスを向上させるソリューションを求めており、塩水濃縮技術を統合資源回収戦略の推進力として位置づけています。

- 例えば、Saltworks TechnologiesのFusionROシステムは、冷却塔の排水などの供給源から塩水を200,000 mg/L以上に濃縮するために、カスケード型逆浸透膜とナノフィルトレーション膜を使用し、最大99%の淡水回収を可能にし、スケーリングイオン除去との統合によるさらなる処理を実現しています。

主な課題

高度な塩水濃縮技術の高い資本および運用コスト

強い需要にもかかわらず、高い初期投資とエネルギー集約的な運用は、広範な採用の主要な障壁となっています。MVCや降膜蒸発器などの技術は、かなりの資本支出を必要とし、中小規模の産業にはアクセスしにくくなっています。さらに、エネルギー消費、メンテナンス、部品の定期的な交換に関連する運用コストがライフサイクル経費を増大させます。コストの課題は、財政的なインセンティブや十分な資金がない地域での展開を制限し、メーカーに対して総所有コストを削減するより手頃でエネルギー効率の高いシステムの革新を促しています。

スケーリング、ファウリング、および複雑な塩水組成の管理

もう一つの大きな課題は、溶解固形物、有機物、スケーリング剤の複雑な混合物を含む塩水の処理です。これらはプロセス効率を妨げます。スケーリングとファウリングはダウンタイムを増加させ、機器の寿命を短縮し、メンテナンス費用を増大させます。厳しい塩水化学は高度な前処理と堅牢な建設材料を必要とし、システムコストをさらに増大させます。鉱業、繊維、石油化学産業では、廃水組成の変動に直面することが多く、ソリューションの標準化が困難です。これらの課題を克服するには、継続的な技術革新と改善された予測モニタリングメカニズムが求められます。

地域分析

北米

北米は2024年に塩水濃縮技術市場の34.2%のシェアを保持しており、発電、石油・ガス、鉱業セクターでの高度な塩水最小化とZLDソリューションの強力な採用によって推進されています。米国は厳しい廃水排出規制とMVCおよびハイブリッド膜-熱システムの広範な展開により、地域需要をリードしています。リチウム抽出と生成水処理への投資の増加が技術の採用をさらに加速させています。カナダは、拡大する産業廃水管理プログラムを通じて着実に貢献し、持続可能性、資源回収、高効率の塩水処理運用に焦点を当てた地域を強化しています。

ヨーロッパ

ヨーロッパは、産業施設全体での塩水排出削減と水回収の改善を義務付ける厳しいEU環境基準により、26.7%のシェアを占めています。ドイツ、オランダ、イギリスなどの国々は、化学製造、製薬、脱塩支援業務のための高度な濃縮システムに積極的に投資しています。この地域は、脱炭素化目標に沿ったエネルギー効率の高い技術の加速統合から利益を得ています。成長は、特に塩や重要な鉱物を含む塩水からの資源回収における循環経済慣行の採用の増加によってさらに促進され、ヨーロッパを持続可能な塩水処理革新の拠点として位置づけています。

アジア太平洋

アジア太平洋は28.9%のシェアを獲得し、広範な工業化、大規模な淡水化拡張、そして水不足の増加により、最も急成長している地域の一つとして浮上しました。中国、インド、オーストラリアが需要を牽引し、繊維、発電、鉱業、化学分野でZLDの採用を優先しています。政府支援の環境改革は、回収率を高め、環境への排出を減少させる先進的な塩水濃縮技術への投資を促進しています。急速なインフラ開発、増大するエネルギー需要、そして地域の持続可能性への焦点が市場拡大を強化し、リチウム塩水処理や産業排水管理における機会が増加しています。

ラテンアメリカ

ラテンアメリカは6.4%のシェアを保持し、特にチリとブラジルにおける鉱業への投資増加に支えられています。高TDS廃水管理が強力な濃縮システムの採用を促進しています。特にリチウムや工業塩の資源回収需要の高まりが、効率的な塩水処理技術の必要性を強化しています。沿岸地域での地域的な淡水化プロジェクトも、水不足に対処する政府の取り組みとして市場成長に寄与しています。国によって採用レベルは異なりますが、産業の近代化と環境規制が膜および熱濃縮技術の展開を徐々に促進しています。

中東・アフリカ

中東・アフリカ地域は3.8%のシェアを占めており、主に急速に拡大する淡水化セクターによって牽引されています。このセクターは、高塩濃度の塩水流を管理するための先進的なソリューションを必要としています。サウジアラビア、UAE、イスラエルが需要を牽引し、公共事業が回収率を改善し、海洋排出への影響を減少させる技術に投資しています。特に南アフリカとナミビアにおけるアフリカの鉱業活動も、高効率な塩水管理の需要増加を通じて市場成長を支えています。地域の持続可能な水インフラとエネルギー最適化された濃縮システムへの戦略的な推進が、長期的な開発の可能性を引き続き解放しています。

市場セグメンテーション

タイプ別

- 塩化カルシウム

- 塩化ナトリウム

- 亜鉛カルシウムブロミド

- ギ酸セシウム

技術別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

塩水濃縮技術市場の競争環境には、Saltworks Technologies、Aquatech International LLC、Samco Technologies、Koch Separation Solutions、Gradient、IDE Technologies、Aquachem、Evoqua Water Technologies、H2O Innovations、Veolia Water Technologiesなどの主要企業が含まれ、革新と市場拡大を推進しています。これらの企業は、先進的な膜システム、機械蒸気圧縮ユニット、ハイブリッドZLDソリューションを用いて、産業および市町村の廃水問題に対応するために技術ポートフォリオを積極的に強化しています。技術協力、研究開発投資、大規模プロジェクトの展開などの戦略的イニシアチブが市場での存在感を強化しています。主要企業は、エネルギー効率の向上、運用コストの削減、資源回収アプリケーションのサポートに注力し、持続可能な水管理への世界的なシフトに対応しています。淡水化、発電、鉱業、石油・ガス産業における需要の増加に伴い、企業は地理的な足跡を拡大し、多様な産業要件に対応するソリューションをカスタマイズし、動的で革新主導の市場環境を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年12月、LibertyStream Infrastructure Partnersは、テキサス州リーブス郡で生産された油田塩水からの炭酸リチウム生産を開始したと発表しました。これは、新たに委託された連続フロー精製ユニットを使用した塩水ベースのリチウム回収と濃縮のマイルストーンです。

- 2023年3月、AquatechとFluid Technology Solutions (FTS)は、次世代の先進的な分離、塩水濃縮、および水再利用ソリューションを提供するための戦略的パートナーシップを発表しました。

レポートのカバレッジ

この調査レポートは、タイプ、技術、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要なアプリケーションを詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場ダイナミクス、規制シナリオ、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の見通し

- 産業がゼロ液体排出規制への移行を強化するにつれて、市場は着実な採用を経験するでしょう。

- エンドユーザーがエネルギー効率の高い塩水管理を優先するため、ハイブリッド膜–熱システムの需要が増加します。

- 淡水化事業者は環境排出を削減するために、高回収率の塩水濃縮技術にますます投資するでしょう。

- 鉱業およびリチウム抽出部門は、資源回収イニシアチブを支援するために高度なシステムの使用を拡大します。

- 自動化およびデジタル監視技術の採用は、プロセスの信頼性と運用効率を向上させます。

- メーカーは、分散型産業施設に適したモジュラーでコンパクトなシステムの開発に注力します。

- 再生可能エネルギーを利用した濃縮技術の成長は、持続可能性を重視した投資を強化します。

- 石油・ガス事業者は、複雑な生成水の塩水をより効率的に処理するためのアップグレードを加速します。

- アジア太平洋地域と中東の地域市場は、産業化の進展と水不足のために拡大を主導します。

- 耐腐食性材料とスケール防止ソリューションの進歩は、長期的な運用パフォーマンスをサポートします。