グローバルチェックポイント阻害剤抵抗性がん治療薬市場

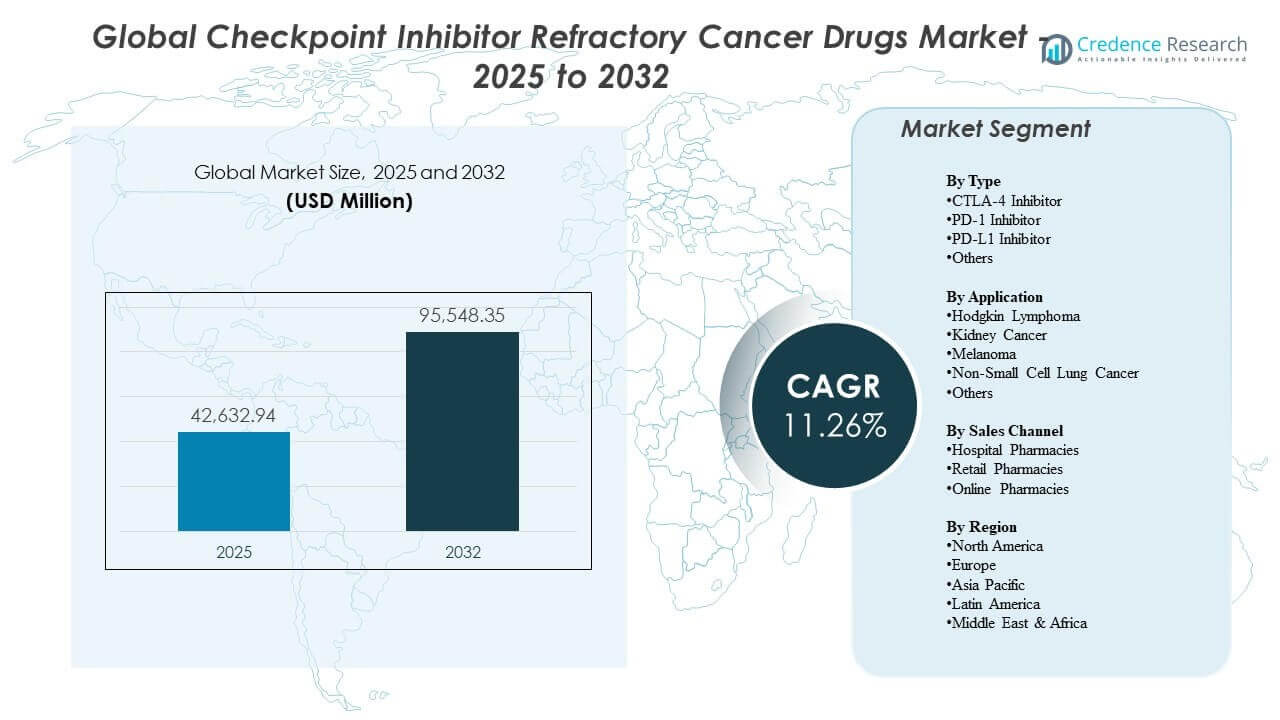

グローバルチェックポイント阻害剤抵抗性がん治療薬市場の規模は、2025年に426億3,294万米ドルと推定され、2032年までに955億4,835万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)12.67%で成長すると見込まれています。これは、PD-(L)1およびCTLA-4チェックポイント阻害療法に反応しない、または進行する患者の増加により、次の治療法や併用戦略の需要が高まるためです。治療の順序付けと耐性に焦点を当てたアプローチに対する臨床的な強調が、高発生率および高治療強度の腫瘍タイプにおける持続的な採用を支えています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2025年のチェックポイント阻害剤抵抗性がん治療薬市場規模 |

426億3,294万米ドル |

| チェックポイント阻害剤抵抗性がん治療薬市場、CAGR |

12.67% |

| 2032年のチェックポイント阻害剤抵抗性がん治療薬市場規模 |

955億4,835万米ドル |

主要な市場動向とインサイト

- 市場は2025年から2032年にかけて年平均成長率(CAGR)12.67%で拡大すると予測されており、チェックポイント阻害剤後の治療経路の需要の高まりを反映しています。

- PD-1阻害剤は2025年に0%の最大シェアを占め、複数の腫瘍タイプにわたる広範な使用と併用療法の基盤としての継続的な役割に支えられています。

- 非小細胞肺がんは2025年に0%の最大適用シェアを占めており、肺がん治療における免疫療法の高い浸透率と迅速な治療ラインの順序付けを反映しています。

- アジア太平洋地域は2025年から2032年にかけて84%で成長すると予測されており、成熟した地域よりも抵抗性ラインの免疫腫瘍学需要の拡大が速いことを示しています。

- アフリカは2025年から2032年にかけて14%で成長すると予測されており、専門的な腫瘍学インフラへのアクセスが狭いため、比較的遅い拡大を反映しています。

セグメント分析

チェックポイント阻害剤抵抗性がん治療薬の需要は、PD-(L)1およびCTLA-4療法後に進行する患者が生存を延ばし、病気の制御を管理するために代替治療法を必要とする臨床経路に基づいています。これにより、固形腫瘍や特定の血液悪性腫瘍において、併用アプローチと順序付け戦略に対する持続的な強調が生まれます。治療選択は、以前の曝露履歴、バイオマーカーの状態、耐容性の制約、および複雑な腫瘍学プロトコルをサポートする医療システムの能力によって形作られます。

市場活動は、病院ベースの腫瘍学設定や専門家主導のケアパスウェイ全体での利用を維持するために、高ボリュームの適応症内での進行後の選択肢の最適化にますます集中しています。難治性の状況では、特に組み合わせが使用される場合、臨床医は増分効果と毒性およびコストの考慮をバランスさせる必要があるため、臨床的意思決定が強化される傾向があります。これらのダイナミクスは、定義されたポストチェックポイント阻害剤集団で利益を示し、標準化された治療アルゴリズムに適合する治療法の需要を強化します。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

タイプ別インサイト

PD-1阻害剤は2025年に43.0%の最大シェアを占めました。このリーダーシップは、複数の腫瘍タイプにわたる広範なフットプリントを反映しており、進行後に難治性の状況に移行する患者の基盤を拡大しています。PD-1剤は、反応を深めたり感受性を回復させたりすることを目的とした組み合わせ戦略の中心にも位置しており、治療ライン全体での継続的な使用をサポートしています。安全性プロファイルへの親しみや確立された臨床経験も、難治性ラインのシーケンシングでの採用をさらに支えています。

用途別インサイト

非小細胞肺癌は2025年に37.0%の最大シェアを占めました。このセグメントは、高い発生率と複数の病期にわたるチェックポイント阻害剤の広範な利用により、時間とともに難治性患者プールを拡大しています。治療ライン間の迅速な移動と組み合わせレジメンの頻繁な評価が、この設定での治療強度を高めます。これらの要因は、NSCLCを難治性ラインのイノベーションと臨床採用の中心に保ちます。

販売チャネル別インサイト

病院薬局は、チェックポイント阻害剤難治性癌薬へのアクセスにおいて重要な役割を果たしています。多くのレジメンが専門家の監督、プロトコル駆動の投与、および腫瘍学センター内でのモニタリングを必要とするためです。償還処理、支払者の管理、およびフォーミュラリーのガバナンスも、複雑な免疫腫瘍学の使用における病院主導の流通を強化します。小売およびオンラインチャネルは、特に付加療法や広範なケアパスウェイに統合されたコンポーネントに対して、専門薬局モデルが使用される場合に、通常サポート的な役割を果たします。チャネルミックスは、ケア提供の場の変化と外来腫瘍学提供モデルの利用可能性によって引き続き形作られています。

チェックポイント阻害剤難治性癌薬市場の推進要因

チェックポイント阻害剤使用後の難治性患者プールの拡大

チェックポイント阻害剤は、増え続ける腫瘍タイプと治療ラインにわたって使用されており、最終的に進行したり反応しなくなったりする患者の数を増やしています。これにより、難治性ラインの治療法や進行後のシーケンシングオプションを必要とする対象人口が拡大しています。臨床医は、PD-(L)1またはCTLA-4曝露後の一次抵抗性および獲得抵抗性を管理するための構造化されたアプローチをますます必要としています。これらの条件は、以前に治療された管理が難しい患者集団に利益をもたらすことができる治療法の需要を維持しています。

組み合わせおよびシーケンシング戦略への焦点の強化

難治性疾患の管理は、抵抗メカニズムを克服するために設計された組み合わせアプローチにますます依存しています。治療レジメンは、特に多くの治療を受けた患者において、有効性と安全性のバランスを取るために選択されます。シーケンシング経路が成熟するにつれて、薬剤の利用はよりプロトコル駆動型となり、腫瘍学センター全体での一貫した需要を支えます。進行後の結果を最適化することに焦点を当てることで、難治性環境に位置する治療法への継続的な投資が強化されます。

- 例えば、ブリストル・マイヤーズ スクイブのRELATIVITY-047研究(進行期メラノーマにおけるニボルマブ+レラトリマブ対ニボルマブ)は、併用療法での無増悪生存期間中央値が10.2ヶ月であり、ニボルマブ単独では4.6ヶ月であり、客観的奏効率が43.7%対33.7%であることを報告し、進行後の計画オプションを拡大する二重チェックポイント戦略からの測定可能な利益を示しています。

主要固形腫瘍における高治療強度

非小細胞肺癌や腎癌などの大容量癌は、高いチェックポイント阻害剤の曝露を維持し、時間とともに難治性の需要を促進します。免疫療法後の進行が選択肢を制限し、次の治療ラインへの緊急性を高めるため、臨床的な必要性は依然として急性です。診断と治療アルゴリズムの継続的な改善により、適格患者の数が増加し、治療選択が洗練されます。これらの要因は、高発生率腫瘍カテゴリーにおける持続的な市場拡大を強化します。

- 例えば、進行性腎細胞癌におけるCheckMate 214の5年更新(ニボルマブ+イピリムマブ対スニチニブ)では、ニボルマブ+イピリムマブで治療された患者の48%が5年後に生存しており(スニチニブでは37%)、長期追跡での完全奏効率は10.7%(スニチニブでは2.6%)と報告されており、高い治療強度と最終的にIO曝露後に後続の治療決定を必要とする大規模な集団を強調しています。

地域およびケア設定全体でのアクセス拡大

医療システムは、カバレッジの改善、専門腫瘍学の能力拡大、および治療の利用可能性の拡大を通じて、免疫腫瘍学へのアクセスを引き続き拡大しています。チェックポイント阻害剤の使用がより一般化するにつれて、難治性ラインの需要が続き、特に早期ラインの採用が加速している地域で顕著です。プロバイダーネットワークと腫瘍学センターも、複雑な治療をサポートできるケアパスウェイを強化しています。これにより、予測期間中の難治性癌薬の利用のためのより広範な基盤が作られます。

チェックポイント阻害剤難治性癌薬市場の課題

難治性疾患における臨床的異質性は、治療反応における変動を生み出し、患者サブグループ全体でレジメンを標準化することを困難にします。以前の治療曝露、バイオマーカーの状態、および併存疾患の負担は、結果と忍容性に大きな影響を与える可能性があり、臨床的な意思決定を複雑にします。さらに、併用レジメンは毒性管理の負担を増加させ、虚弱または多くの治療を受けた集団での使用を制限します。これらの制約は、モニタリングリソースが限られている設定での普及を遅らせる可能性があります。

- 例えば、ヤンセンのTECVAYLI(テクリスタマブ-cqyv)のFDAラベルには、すべてのステップアップ投与後に48時間の入院を指定し、推奨用量での患者の72%にサイトカイン放出症候群(CRS)が報告されています(グレード1: 50%、グレード2: 21%、グレード3: 0.6%)。これは、高度なレジメンが重要なモニタリングと毒性管理の要件を課す具体的な例です。

市場アクセスと手頃な価格は依然として重要な障壁であり、特に償還が制限されている場合や専門の腫瘍学サービスが限られた数のセンターに集中している場合に顕著です。治療経路は、フォーミュラリーコントロールや支払者主導のシーケンシング要件によっても影響を受ける可能性があります。診断能力と専門家の利用可能性における地域差は、適格な患者の特定を制約する可能性があります。これらの問題は、特にラテンアメリカ、中東、アフリカの一部で顕著であり、国やケア設定によってアクセスが不均一になることがあります。

チェックポイント阻害剤耐性がん薬市場の動向と機会

臨床経路は、PD-(L)1進行後のバイオマーカーに基づく選択やレジメン最適化を含む耐性情報に基づいた戦略によってますます形成されています。この傾向は、明確に定義された耐性集団で利益を示すことができ、確立されたシーケンシングアルゴリズムに統合できる治療法の機会をサポートしています。成長はまた、免疫療法の使用が初期の病期に拡大し続けることから利益を得ており、時間の経過とともに下流の耐性プールを増加させます。主要な腫瘍学センターでの治療の標準化は、更新されたプロトコルの迅速な普及をサポートします。

- 例えば、ロシュが所有するファウンデーションメディシンのFDA承認済みFoundationOne CDxは、324の遺伝子をプロファイルし、マイクロサテライト不安定性(MSI)や腫瘍変異負荷(TMB)などのゲノムシグネチャーを報告するように設計されており、日常の腫瘍学ワークフローでのバイオマーカー駆動の治療選択をサポートします。

特にアジア太平洋地域での急成長地域における腫瘍学能力の拡大からも機会が生まれています。インフラの成長とより広範なアクセスが普及を加速させる可能性があります。腫瘍学サービス提供モデルが進化するにつれて、専門薬局や外来ケア経路が拡大し、スムーズな流通と患者管理をサポートします。協調的なケア経路へのより大きな重点が、適用可能な場合の持続性と遵守を改善することができます。これらの変化は、現実の臨床制約に適合する差別化された治療法とレジメン戦略の余地を生み出します。

地域別インサイト

北アメリカ

北アメリカは、2025年から2032年にかけて12.06%の成長が予想されており、高い免疫療法の浸透と専門の腫瘍学センターでの確立されたシーケンシングプラクティスによって支えられています。強力な臨床試験活動と構造化された治療経路が耐性環境での採用を強化します。アクセスは支払者のコントロールによって形作られていますが、成熟した償還フレームワークが適格な患者集団での継続的な利用をサポートします。

ヨーロッパ

ヨーロッパは、2025年から2032年にかけて11.42%の成長が予想されており、ガイドラインに基づく免疫療法の採用と主要市場における広範な腫瘍学インフラによって支えられています。集中調達とフォーミュラリーの意思決定が耐性ケアでのレジメンアクセスとシーケンシングに影響を与えます。標準化されたプロトコルへの継続的な重点が、専門家主導の腫瘍学システム全体での安定した需要をサポートします。

アジア太平洋

アジア太平洋地域は2025年から2032年の間に13.84%の成長が予測されており、腫瘍学の能力拡大と適応症全体でのチェックポイント阻害剤の使用拡大を反映しています。成長は、専門的な癌治療へのアクセスの増加と大規模な患者集団における治療の利用可能性の拡大によって強化されています。免疫療法の採用が拡大するにつれて、難治性患者のプールが増加し、次の戦略に対する持続的な需要を支えています。

ラテンアメリカ

ラテンアメリカは2025年から2032年の間に9.53%の成長が予測されており、民間の腫瘍学ネットワークの拡大とカバレッジの漸進的な改善によって採用が影響を受けています。アクセスは国によって不均一であり、需要は主要な都市部に集中しています。専門的なインフラの拡大と免疫腫瘍学の使用がケアの経路により統合されることで、治療の成長が支えられています。

中東・アフリカ

中東は2025年から2032年の間に8.65%の成長が予測され、アフリカは2025年から2032年の間に7.14%の成長が予測されており、高度な能力を持つセンターでのアクセス集中により全体的な拡大が遅れています。採用は、特に強力な償還と三次医療インフラを持つ市場における専門的な腫瘍学ハブによって推進されています。成長は、診断能力の拡大、専門家の利用可能性、および高度な腫瘍学療法のカバレッジに依存しています。

競争環境

チェックポイント阻害剤難治性癌薬の競争は、チェックポイント阻害剤後のシーケンシング、組み合わせレジメンの設計、および定義された難治性集団におけるエビデンス生成によって推進されています。企業は、以前に治療された環境での臨床的パフォーマンス、組み合わせの耐容性、およびバイオマーカー駆動のケア経路に治療を合わせる能力を通じて差別化しています。市場の成功はまた、支払者の受け入れ、フォーミュラリーアクセス、およびプロトコル統合と実世界のエビデンス生成をサポートする能力によっても影響を受けます。

ブリストル・マイヤーズ スクイブ社は、確立されたチェックポイント阻害剤ポートフォリオと複雑な腫瘍学環境でのシーケンシング戦略と組み合わせをサポートする継続的な取り組みにより、免疫腫瘍学で強力な足跡を維持しています。その競争アプローチは、複数の腫瘍タイプにわたる臨床的関連性を強化し、エビデンス開発と経路統合を通じて医師の信頼をサポートすることに中心を置いています。難治性関連の治療戦略への継続的な強調は、進行後の選択肢が限られている患者集団における差別化をサポートします。これらの要因は、難治性需要が拡大する中で競争力のあるポジショニングを維持するのに役立ちます。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。

企業の定性および定量分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは定性的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化に分類し、定量的には支配的、リーディング、強い、暫定的、弱いに分類されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年6月、テバ製薬工業と復星医薬は、メラノーマを含むがんの臨床データ生成を加速することを目的とした、調査中の抗PD1-IL2「ATTENUKINE」療法であるTEV-56278の開発に向けた戦略的パートナーシップを発表しました。

- 2025年6月、ブリストル・マイヤーズ スクイブ社とバイオンテックは、バイオンテックの腫瘍候補BNT327を共同で開発・商業化するためのグローバル戦略的パートナーシップを発表し、単一メカニズムのチェックポイント阻害剤を超える次世代免疫腫瘍学の基盤として位置づけています。

- 2025年3月、サンファーマシューティカルズは、チェックポイント・セラピューティクスを買収することを発表し、取引の一環として、チェックポイントのFDA承認済み抗PD-L1療法UNLOXCYT(コシベリマブ-ipdl)を強調しました。

- 2024年2月、アイオバンス・バイオセラピューティクスは、切除不能または転移性メラノーマの成人に対するリフィルセル(Amtagvi)について、PD-1阻害抗体(およびBRAF V600陽性の場合は標的療法)で以前に治療された患者に対するFDAの迅速承認を受け、チェックポイント阻害剤耐性/経験者の集団に特化した新たな商業オプションを創出しました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 42,632.94 百万 |

| 2032年の収益予測 |

USD 95,548.35 百万 |

| 成長率(CAGR) |

12.67% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

USD 百万 |

| カバーされるセグメント |

タイプ別展望: CTLA-4阻害剤、PD-1阻害剤、PD-L1阻害剤、その他; 応用別展望: ホジキンリンパ腫、腎臓がん、メラノーマ、非小細胞肺がん、その他; 販売チャネル別展望: 病院薬局、小売薬局、オンライン薬局 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| プロファイルされた主要企業 |

ブリストル・マイヤーズ スクイブ社、メルク社、リジェネロン・ファーマシューティカルズ社、エクセリクス社、アストラゼネカ社、GSK社、F. ホフマン・ラ・ロシュ社、エーザイ株式会社、その他の企業 |

| ページ数 |

322 |

セグメンテーション

タイプ別

- CTLA-4阻害剤

- PD-1阻害剤

- PD-L1阻害剤

- その他

応用別

- ホジキンリンパ腫

- 腎臓がん

- メラノーマ

- 非小細胞肺がん

- その他

販売チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ