市場概要

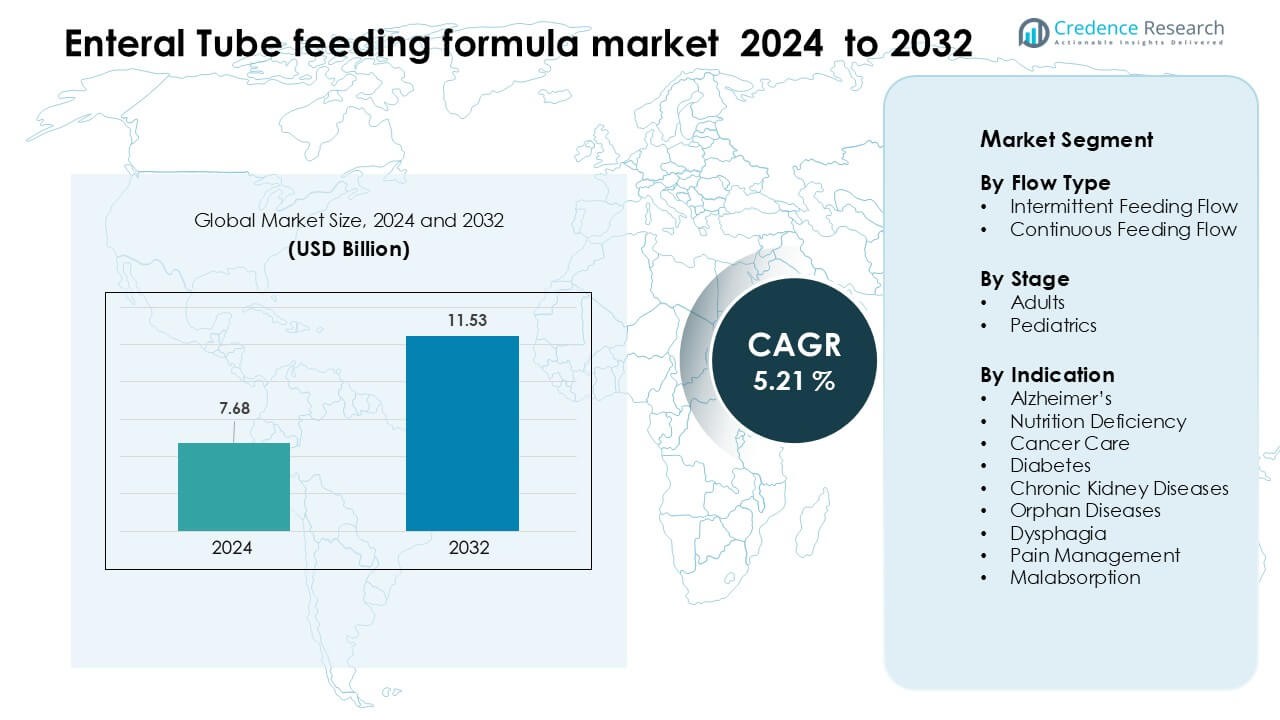

経腸栄養チューブ用フォーミュラ市場は2024年に76億8,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.21%で成長し、2032年には115億3,000万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 経腸栄養チューブ用フォーミュラ市場規模 2024 |

76億8,000万米ドル |

| 経腸栄養チューブ用フォーミュラ市場、CAGR |

5.21 % |

| 経腸栄養チューブ用フォーミュラ市場規模 2032 |

115億3,000万米ドル |

経腸栄養チューブ用フォーミュラ市場は、Abbott、Danone S.A、Fresenius Kabi AG、Nestlé、Mead Johnson & Company, LLC、明治ホールディングス株式会社、Primus Pharmaceuticals, Inc.、VICTUS、およびAlcresta Therapeuticsといった主要企業によって形成されています。これらの企業は、先進的な臨床栄養ポートフォリオ、疾患特異的なフォーミュレーション、病院や在宅ケアネットワークとの強力なパートナーシップを通じて地位を強化しています。ペプチドベースのブレンド、即時使用可能な無菌フォーマット、腫瘍学、消化器疾患、小児ケア向けの専門製品に焦点を当てることで、臨床現場での広範な採用を支援しています。北米は2024年に34%の市場シェアを持ち、強力な償還サポート、先進的なICUケア、発達した在宅経腸栄養プログラムにより、主要な地域としての地位を維持しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 経腸栄養チューブ用フォーミュラ市場は2024年に76億8,000万米ドルに達し、2032年には115億3,000万米ドルに達すると予測され、CAGRは5.21%を記録しています。

• 慢性疾患の増加、ICU入院の増加、在宅経腸栄養の普及により、疾患特異的およびペプチドベースのフォーミュラの使用が促進されています。

• 主要なトレンドには、個別化栄養へのシフト、即時使用可能な無菌フォーマットの成長、在宅で長期経腸サポートを受ける患者向けのデジタルモニタリングツールの急速な拡大が含まれます。

• 競争環境には、Abbott、Danone S.A、Fresenius Kabi AG、Nestlé、Mead Johnson & Company, LLC、明治ホールディングス株式会社、Primus Pharmaceuticals, Inc.、VICTUS、およびAlcresta Therapeuticsが含まれ、革新と臨床パートナーシップを通じて競争しています。

• 北米は2024年に34%のシェアで市場をリードし、次いでヨーロッパが29%、アジア太平洋が27%を占め、流量タイプの中では間欠的な流量セグメントが最大のシェアを持ちました。

市場セグメンテーション分析:

流量タイプ別

連続供給流量セグメントは、2024年に約63%のシェアで経腸栄養チューブ用フォーミュラ市場を支配しました。病院や長期ケア施設では、栄養吸収の向上、誤嚥リスクの低下、重症患者への適合性から連続供給が好まれました。ICUが大容量ボーラスの耐性が限られた患者に安定した供給をサポートする自動ポンプを採用するにつれて、需要が増加しました。間欠的な供給流量はより小さなシェアを持ちましたが、主に介護者がより簡単な管理と生活の柔軟性を好んだため、在宅ケア環境での使用が増加しました。

- 例えば、カンガルーePumpは、病院から在宅ケアまで様々な環境で使用される精密な経腸栄養ポンプであり、乳児から高齢者まで幅広い患者に適しています。

ステージ別

2024年には成人が市場をリードし、慢性疾患の有病率の高さ、術後の栄養ニーズ、長期の経腸サポートを必要とする年齢関連の状態によって、約78%のシェアを占めました。高齢者の間でのがん、脳卒中、嚥下障害、消化器疾患の増加が、病院や在宅ケアプログラムでのフォーミュラ消費を押し上げました。小児科セグメントは、先天性疾患の診断増加や成長不良のケースの増加により安定したペースで成長しましたが、成人人口は患者基盤が大きく、長期間の摂食レジメンの採用が高いため、依然として支配的でした。

- 例えば、Folwarskiらによって研究された4,586人の成人患者の在宅経腸栄養コホートでは、54.5%が神経疾患(17.4%が神経血管疾患、13.7%が神経変性疾患を含む)を主な診断としており、33.9%ががん患者(20.2%が頭頸部がん、11.7%が消化器がんを含む)でした。

適応症別

がんケアは2024年に約27%のシェアで主要な適応症として残り、腫瘍学患者は治療関連の栄養失調、粘膜炎、嚥下困難を管理するために経腸フォーミュラに依存することが多いです。世界的ながんの発生率の上昇と、治療耐性を向上させるための医療栄養の採用がこの支配を支えました。栄養不足と嚥下障害は、入院率の高さと臨床的栄養失調のスクリーニングの増加により、主要な適応症として続きました。糖尿病、慢性腎疾患、希少疾患、疼痛管理、吸収不良などの他のセグメントは、状態特異的フォーミュラの臨床的受容の向上により徐々に拡大しました。

主要な成長ドライバー

慢性および年齢関連疾患の有病率の増加

慢性および年齢関連疾患の増加は、経腸チューブ栄養フォーミュラの需要を引き続き促進しています。脳卒中、がん、認知症、消化器疾患、重度の外傷などの状態を持つ患者が増加しており、嚥下障害や消化能力の低下により長期的な栄養サポートが必要です。病院や在宅ケアの現場では、カロリー摂取を維持し、患者の結果を安定させ、栄養失調に関連する合併症を減らすために経腸フォーミュラに依存しています。高齢者人口の増加はこのニーズを強め、高齢患者は嚥下障害、虚弱、慢性併存疾患に苦しむことが多いです。臨床ガイドラインは、消化管が機能している場合、経腸栄養を静脈栄養よりも推奨することが増えており、これもより広範な採用を促進しています。手術やICU入院の増加は、医療提供者が回復率を向上させるために治療の早い段階で経腸栄養を取り入れるよう促しました。メーカーは、糖尿病、腎臓の問題、がんケア、神経疾患、消化吸収不良のために設計された疾患特異的フォーミュラを提供して対応しています。医療的に必要な経腸栄養に対する支払者のサポートは、いくつかの国で強化され、手頃な価格と遵守を促進しています。これらの要因が相まって、臨床ケアおよび在宅栄養の市場拡大に強力な勢いを生み出しています。

- 例えば、アボット・ニュートリションのグルセナ 1.0 Cal フォーミュラは、糖尿病患者向けに特別に設計されています。1mLあたり1.0 kcalを提供し、そのうち34.3%のカロリーは炭水化物から来ており、血糖反応を緩和するのに役立ちます。

在宅ケア栄養とコスト効率の良いケア提供へのシフト

世界中の医療システムは在宅ケアモデルにシフトしており、これにより経腸栄養チューブの採用が進んでいます。慢性疾患、長期障害、または術後合併症を持つ患者は、治療費の削減と快適性の向上のため、病院外で栄養療法を受けることが増えています。在宅経腸栄養(HEN)は入院期間を短縮し、感染リスクを低下させ、回復結果を改善するため、臨床医や保険会社から強く支持されています。経腸栄養供給品、ポンプ、フォーミュラの補償プログラムの拡大は、家族が在宅での長期ケアを管理することを奨励します。デジタルモニタリングツールの成長により、患者の栄養、カロリー摂取量、チューブ機能、耐性レベルを遠隔で追跡することが容易になり、遵守を改善し、臨床訪問を減少させます。世界の医療費が増加する中、プロバイダーは経腸栄養を好みます。これは、経腸栄養が静脈栄養よりも手頃であり、長期的な代謝安定性をサポートするためです。企業は現在、ケア提供者にとって管理を簡素化する準備済みのフォーミュラ、携帯用給餌ポンプ、使いやすいキットを提供しています。栄養療法の認識の高まりと専門的な在宅ケアサービスの普及により、需要がさらに加速しています。このシフトは小児、成人、術後ケアグループの間での採用を促進し、在宅ケアが世界市場の主要な推進力となっています。

- 例えば、456人のHEN患者(成人314人、子供142人)を対象とした多施設観察研究では、構造化された在宅経腸栄養プログラムへの切り替えにより、感染症合併症が37.4%から14.9%に減少し、患者年間あたりの平均入院回数が1.98から1.26に減少し、1回のエピソードあたりの平均入院期間が39.7日から11.9日に短縮されました。

フォーミュレーション科学と疾患特異的栄養の進展

フォーミュレーション科学の急速な進展により、経腸栄養チューブフォーミュラ市場が変革されています。メーカーは、がん関連のカヘキシア、慢性腎疾患、糖尿病、消化管吸収不良、重度の神経障害など、特定の医療状態に対応する栄養製品を開発しています。これらのフォーミュラは、代謝ニーズをサポートし、栄養不足を防ぎ、摂食不耐性を軽減することで、患者の結果を改善します。高タンパクブレンド、ペプチドベースのフォーミュラ、繊維強化オプション、免疫調節製品は、合併症の管理と回復のスピードアップのために、臨床現場で広く使用されています。マイクロバイオームの健康に関する研究は、腸機能を改善するためのプレバイオティクスおよびプロバイオティクスベースのフォーミュラの開発を促進しています。無菌の使い捨てフォーマットや長期保存可能な容器など、パッケージングの革新が安全性と利便性を向上させています。多くの企業が、アレルゲンフリー、ラクトースフリー、グルテンフリーのフォーミュレーションを統合し、栄養感受性の高まりに対応しています。臨床試験は、疾患特異的経腸フォーミュラの利点を引き続き検証しており、腫瘍学、腎臓学、胃腸病学、集中治療の専門家の間での採用を強化しています。これらの科学的および製品の進歩は、対象患者の範囲を拡大し、一貫した市場成長をサポートしています。

主要なトレンドと機会

個別化および状態特異的経腸栄養の需要増加

個別化栄養は、経腸栄養剤市場における主要なトレンドを表しています。医療提供者は現在、個々の患者の代謝プロファイル、病気の進行段階、栄養不足に合わせたフォーミュラを求めています。この変化は、栄養が患者特有のニーズに合致することで回復が改善し、合併症が減少するという臨床的証拠によって推進されています。その結果、企業は高カロリー、高タンパク、エレメンタル、セミエレメンタル、ケトジェニック、腎臓特化、血糖コントロールフォーミュラへの投資を行っています。腫瘍学およびICU入院の増加により、炎症を軽減し組織修復を促進する免疫栄養およびペプチドベースのフォーミュラの需要が増加しています。小児用フォーミュラもこのトレンドに貢献しており、臨床医は摂食障害のある子供の成長と発達を支援する栄養豊富なブレンドに焦点を当てています。デジタルヘルスプラットフォームは、バイオマーカー、カロリー消費量、病気の進行に基づいて患者特有の給餌プランを設計するのを支援しています。このトレンドは、病院、研究機関、臨床栄養ネットワークと協力して次世代の治療フォーミュラを作成するための強力な機会を企業に提供します。個別化栄養の認識が高まるにつれ、このトレンドは市場の発展に大きな影響を与えると予想されています。

- 例えば、ネスレのPeptamen® Intense VHPは、1.0 kcal/mLを提供し、総カロリーの37%がタンパク質から供給されており、高タンパク質が必要な重症患者や肥満患者に理想的です。

在宅ケアインフラの拡大とデジタル給餌ソリューション

在宅ケアインフラの急速な拡大は、市場成長を再構築する重要なトレンドとなっています。病院外での長期ケアの需要が増加する中、在宅経腸栄養サービスは、配送サポート、専門看護師の訪問、栄養士の相談、リモートモニタリングシステムを提供しています。遠隔医療の普及は、給餌の耐性、胃腸の健康、栄養吸収、体重変化のリアルタイム監視を促進しています。Bluetooth接続、自動フロー制御、デジタルアラームを備えたスマート給餌ポンプが急速に受け入れられています。これらのツールは、給餌エラーを減少させ、介護者の自信を高めるのに役立ちます。AIベースの意思決定支援を統合して、患者の健康指標に基づいて給餌フロー、カロリー密度、フォーミュラタイプを調整する機会があります。在宅ケアネットワークが成長するにつれ、企業は流通チャネルとサブスクリプションベースの供給モデルを拡大できます。慢性疾患の世界的な負担の増加と大手術後の長い回復時間は、在宅給餌ソリューションの継続的な機会を生み出します。米国、日本、英国、ドイツなどの地域で、地域ベースのケアに投資する国々は、在宅経腸栄養の拡大を強く支持し、このトレンドを主要な成長の触媒としています。

- 例えば、Cardinal HealthのKangaroo Connectポンプは、無線データアップロードをサポートし、最大30日分の給餌履歴を保存し、Wi-Fiまたは3G通信モジュールとペアリングすることができます。

主要な課題

償還制限と高額な自己負担費用

補償の変動性は、経腸栄養剤市場における主要な課題として残っています。多くの国では、保険政策が特定の病気や医療状態に対する栄養のみをカバーしており、多くの患者や家族がフォーミュラ、チューブ、ポンプ、アクセサリーの費用を自己負担することになります。限られた補償は、栄養療法の長期的な遵守を妨げ、低所得世帯へのアクセスを制限します。民間保険、公的医療制度、地域政策間のカバレッジの違いが、介護者や提供者に混乱をもたらします。病院は、臨床的な利益が証明されているにもかかわらず、予算の制約により専門的なフォーミュラの採用を制限されることがあります。新興市場では、高度なフォーミュラのコストが比較的高く、アクセスを減少させ、市場浸透を遅らせています。補償の遅延、書類要件、医療必要性の承認も、臨床医にとって管理上の障害を生み出します。これらの課題は採用率を遅らせ、栄養療法が十分にサービスを受けていない人々に届く能力を減少させます。補償のギャップを解消することは、市場拡大に不可欠です。

経腸栄養の合併症とフォーミュラ不耐性

経腸栄養に関連する合併症は、より広範な採用に対する重要な障壁となっています。患者はしばしば膨満感、下痢、便秘、腹部不快感などの消化管不耐性を経験し、経腸栄養の遵守を減少させます。経腸栄養チューブは、特に高齢者や重症患者において、詰まり、脱落、感染、誤嚥性肺炎などのリスクをもたらすことがあります。不適切な投与や誤った流量は合併症のリスクを増加させ、介護者の訓練が不可欠です。患者の消化機能の変動性はフォーミュラの選択を困難にし、試行錯誤のアプローチが医療の負担を増加させます。病院や在宅ケア提供者は、これらのリスクを管理するために訓練と監視システムに投資しなければなりませんが、リソースの制限が包括的な監督を妨げることがあります。メーカーはフォーミュラの消化性を改善し、ペプチドベースや低アレルギー性のオプションを開発し続けていますが、特定の患者グループでは不耐性が依然として一般的です。これらの課題は、経静脈栄養から経腸栄養への移行を遅らせ、給餌プログラムの長期的一貫性を制限する可能性があります。

地域分析

北アメリカ

北アメリカは2024年に経腸栄養剤市場で34%のシェアを占めました。強力な病院インフラと高度なICUケアが臨床栄養製品の一貫した需要を生み出しました。がん、脳卒中、神経障害の高い有病率が経腸栄養への依存を増加させました。確立された補償政策が多くの場合、フォーミュラ、ポンプ、アクセサリーのカバレッジをサポートしました。在宅栄養プログラムが拡大し、急性期ケア施設外での長期給餌を可能にしました。地域に拠点を置く主要メーカーは、病気特有やペプチドベースのフォーミュラを発売しました。これらの要因が北アメリカのリーダーシップを維持し、製品の革新とプロトコルの採用を促進しました。

ヨーロッパ

ヨーロッパは2024年に経腸栄養剤市場の約29%のシェアを占めました。多くの国での普遍的または広範な公的医療カバレッジが構造化された栄養経路をサポートしました。ドイツ、イタリア、フランス、英国の高齢化人口が長期経腸栄養の需要を高めました。臨床ガイドラインが外科、腫瘍学、集中治療の設定での早期経腸栄養を促進しました。専門的な栄養会社の強い存在が腎臓、糖尿病、腫瘍患者向けのカスタマイズされたフォーミュラへのアクセスを改善しました。在宅経腸栄養プログラムは特に西ヨーロッパでよく組織されていました。これらの要素がヨーロッパの第2位の地域市場としての地位を強化しました。

アジア太平洋

アジア太平洋地域は2024年に経腸栄養チューブ用フォーミュラ市場の約27%を占めました。急成長は病院の収容能力の拡大、ICU入院の増加、慢性疾患の診断の改善から来ています。日本、中国、韓国、オーストラリアが先進的な三次医療センターを通じて地域の需要の大部分を牽引しました。医師や介護者の間で臨床栄養に対する認識が高まり、経腸栄養の利用が広がりました。高齢者人口の増加とがん発生率の上昇がフォーミュラの消費をさらに強化しました。国内外の企業が主要国における製造および流通ネットワークに投資しました。医療アクセスが改善されるにつれ、アジア太平洋地域はさらなるシェアを獲得すると予想されています。

ラテンアメリカ

ラテンアメリカは2024年に世界の経腸栄養チューブ用フォーミュラ市場の約5%を占めました。ブラジル、メキシコ、アルゼンチンが大規模な病院ネットワークと民間医療の成長により導入を主導しました。がんや糖尿病を含む慢性疾患の負担増加が栄養サポートの必要性を高めました。しかし、補償のギャップや所得格差が進んだ疾患特異的フォーミュラへのアクセスを制限しました。公立病院はしばしば高級な専門ブレンドよりも基本的な経腸製品を優先しました。民間保険の普及と医療観光の成長が高価値フォーミュラのニッチな機会を生み出しました。継続的な医療改革と専門的な研修プログラムが地域の漸進的な拡大を支える可能性があります。

中東・アフリカ

中東・アフリカは2024年に経腸栄養チューブ用フォーミュラ市場に約5%を貢献しました。需要は湾岸協力会議諸国と南アフリカに集中しており、そこでは三次医療施設が強力です。病院インフラと腫瘍センターへの投資の増加が経腸栄養の利用を支えました。しかし、補償の枠組みの制限とサプライチェーンの課題がいくつかの低所得国での採用を制限しました。主要都市圏外では構造化された臨床栄養プロトコルの認識が不均一でした。国際的なメーカーはしばしば地元の流通業者と提携して主要フォーミュラの入手可能性を改善しました。医療アクセスの漸進的な改善が長期的な地域の潜在力を解放すると期待されています。

市場セグメンテーション:

フロータイプ別

ステージ別

適応症別

- アルツハイマー病

- 栄養欠乏症

- がんケア

- 糖尿病

- 慢性腎疾患

- 希少疾患

- 嚥下障害

- 疼痛管理

- 吸収不良

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

経腸栄養チューブ用フォーミュラ市場は、医療栄養、専門的な処方、在宅ケアサポートに焦点を当てたグローバルおよび地域プレーヤー間で激しい競争が特徴です。Abbott、Danone S.A、Fresenius Kabi AG、Nestlé、Mead Johnson & Company, LLC、明治ホールディングス株式会社、Primus Pharmaceuticals, Inc.、VICTUS、およびAlcrestra Therapeuticsなどの企業は、糖尿病、腎ケア、腫瘍学、消化器疾患、小児栄養に特化したフォーミュラを通じて地位を強化しています。これらの企業は、患者の耐性と結果を改善するために、臨床研究、ペプチドベースの製品、および免疫調節ブレンドに投資しています。多くのプレーヤーは、病院、薬局、および在宅経腸栄養プロバイダーとの流通パートナーシップを拡大し、より広いアクセスを確保しています。製品の革新は、即時使用可能な無菌フォーミュラ、アレルゲンフリーの選択肢、エネルギー密度の高いブレンド、安全で便利な先進的なパッケージに焦点を当てています。個別化された栄養と在宅ケアの需要の高まりにより、企業はデジタルサポートツール、リモートモニタリング、および介護者向けトレーニングリソースを強化し、グローバル市場全体での競争を激化させています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ミード・ジョンソン・カンパニー, LLC

- VICTUS

- ダノン S.A

- 明治ホールディングス株式会社

- プライマス・ファーマシューティカルズ, Inc.

- ネスレ

- アルクレスタ・セラピューティクス

- アボット

- フレゼニウス・カビ AG

最近の動向

- 2025年11月、アボット・インディアは、治療的経腸栄養チャネルに関連する新しいフォーミュラの糖管理を位置付けたEnsure Diabetes Care医療栄養製品の改良版を発表しました。

- 2025年、ダノン S.A.(ニュートリシア)は、中国無錫市の製造工場を拡張し、チューブ栄養製品の生産を強化するために完全自動化された滅菌ラインを追加しました。

- 2024年5月、アルクレスタ・セラピューティクスは、次世代のRELiZORB固定化リパーゼカートリッジ(より広いフォーミュラ互換性と更新されたデバイス)の商業発売/初出荷を行いました。

レポートのカバレッジ

この調査レポートは、フロータイプ、ステージ、適応症、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に分析し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 慢性疾患や年齢関連の障害が世界的に増加するにつれて、需要が高まるでしょう。

- 在宅経腸栄養の採用は、より良い償還と介護者のサポートにより拡大します。

- 個別化された状態特異的なフォーミュラが、より強い臨床的な好みを得るでしょう。

- ペプチドベースおよび半元素製品は、耐性の向上により迅速に普及します。

- デジタル給餌ポンプとリモートモニタリングツールが患者管理を向上させます。

- メーカーは免疫に焦点を当てた腸の健康フォーミュラにより多く投資します。

- 新興市場は、病院インフラの改善に伴い、先進的なフォーミュラを採用します。

- 病院、栄養会社、在宅ケアプロバイダー間のパートナーシップが強化されます。

- 持続可能性を考慮したパッケージングと使い捨ての無菌フォーマットがより一般的になります。

- 早期経腸栄養を支持する臨床的証拠が、ICUや腫瘍ケアでの採用を加速します。