市場概要

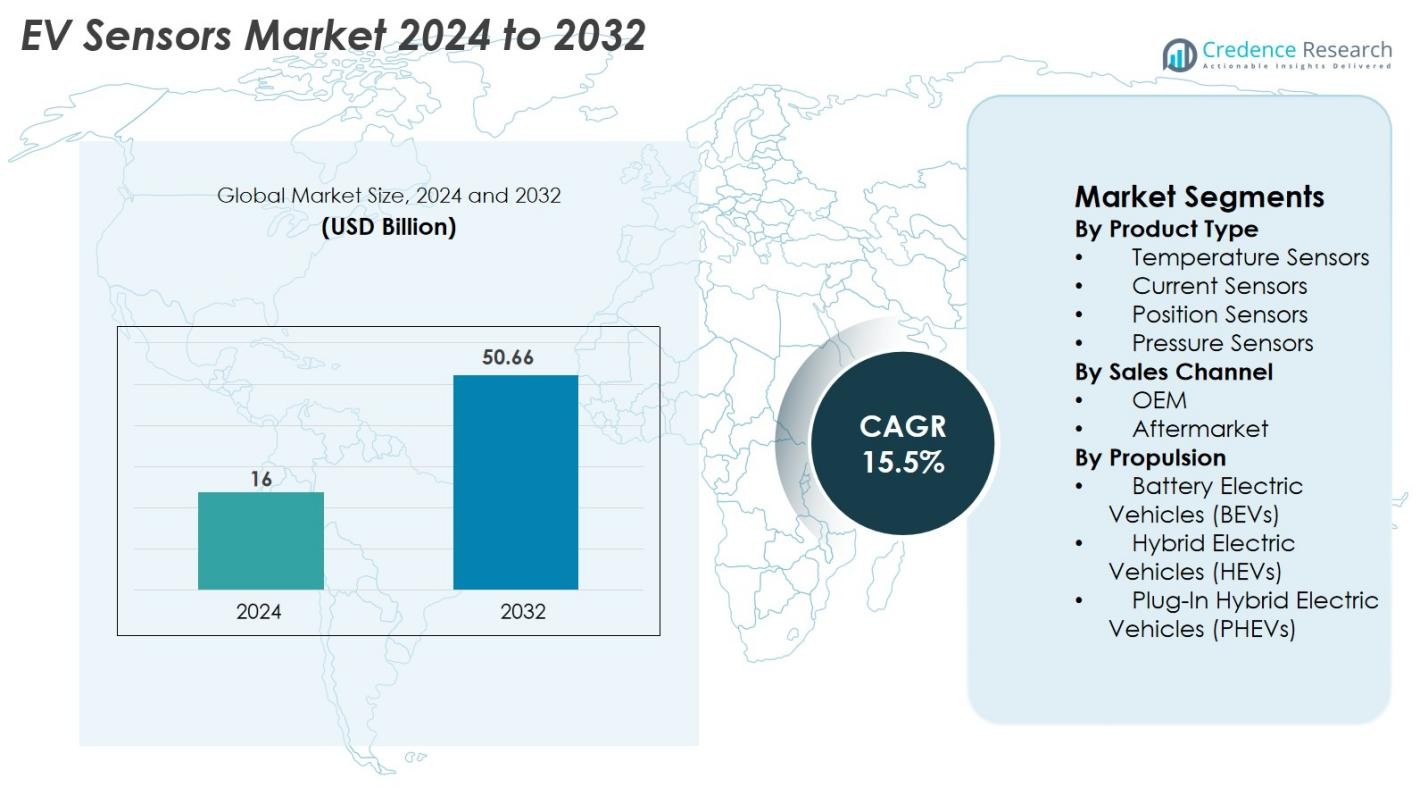

EVセンサー市場は2024年に160億米ドルと評価され、2032年までに506.6億米ドルに達すると予測されており、予測期間中に年平均成長率15.5%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| EVセンサー市場規模 2024 |

160億米ドル |

| EVセンサー市場、CAGR |

15.5% |

| EVセンサー市場規模 2032 |

506.6億米ドル |

EVセンサー市場は、インフィニオンテクノロジーズAG、センセタテクノロジーズ、アレグロマイクロシステムズ、ルネサスエレクトロニクス株式会社、AMSオスラムAG、アナログデバイセズ社、アンフェノールアドバンストセンサーズ、デンソー株式会社、LEM、コーシン電機株式会社などの主要企業によって支配されており、これらの企業はバッテリーマネジメント、パワーエレクトロニクス、安全システムのための先進的なセンシング技術を供給する上で重要な役割を果たしています。これらの企業は、電気自動車メーカーの進化するニーズに応えるため、高精度の温度、電流、圧力、位置検知ソリューションの革新を続けています。地域的には、アジア太平洋地域が34%のシェアで市場をリードしており、中国、日本、韓国、インドでの強力なEV生産によって推進され、次いでヨーロッパが32%、北米が28%となっており、強力な電化政策と先進的な自動車エコシステムを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- EVセンサー市場は2024年に160億米ドルと評価され、2032年までに506.6億米ドルに達すると予測されており、予測期間中に年平均成長率15.5%で成長しています。

- 強力な市場成長は、世界的なEV生産の増加、政府主導の電化政策、電気自動車プラットフォーム全体でのバッテリーマネジメント、パワーエレクトロニクス、安全システムへの先進的なセンサーの統合の増加によって推進されています。

- 主要なトレンドには、スマートで接続されたセンサー技術の採用、全固体電池モニタリングの進展、高精度の温度、電流、位置センサーの需要の増加が含まれます。

- 競争は、インフィニオンテクノロジーズAG、センセタテクノロジーズ、ルネサスエレクトロニクス株式会社、アナログデバイセズ社などの主要企業がポートフォリオを拡大し、ミニチュア化されたデザインを革新し、EVメーカーとのパートナーシップを強化する中で激化しています。

- 地域的には、アジア太平洋地域が34%のシェアでリードし、次いでヨーロッパが32%、北米が28%であり、温度センサーが32%のシェアで製品セグメントを支配しており、EVにおける効率的な熱管理への需要の増加をサポートしています。

市場セグメンテーション分析

製品タイプ別

温度センサーは、バッテリーパック、パワーエレクトロニクス、熱管理システムの監視において重要な役割を果たすため、2024年に32%のシェアを占め、EVセンサー市場を支配しています。EVメーカーがバッテリーの安全性と効率を重視する中、先進的な熱検知ソリューションの需要は引き続き増加しています。電流センサーは、配電ユニットやインバーターでの用途が拡大しているため、2番目に大きなシェアを持っています。位置センサーと圧力センサーも、現代の電気自動車プラットフォーム全体での自動化システム、回生ブレーキ機能、安全性向上の統合が進む中で、安定した成長を示しています。

- 例えば、NXPセミコンダクターズは、温度精度±0.3°C(通常0°Cから45°Cの限られた範囲)とデータログ容量30,000以上のサンプル(データ圧縮による)を特徴とする精密NTAGスマートセンサープラットフォームを導入し、スマートパッケージング、コールドチェーン物流、個人用ヘルスケア製品などのアプリケーションでの温度監視を可能にしています。

販売チャネル別

OEMセグメントは、EVセンサー市場で78%のシェアを占めており、EV生産量の増加と工場装着型の先進センサー技術の採用拡大に支えられています。自動車メーカーは、バッテリーマネジメントシステム、充電モジュール、ドライブトレインコンポーネントに高精度センサーをますます統合し、OEMからの持続的な需要を促進しています。アフターマーケットセグメントは小規模ながらも、老朽化したEVのセンサー交換需要とメンテナンス要件の増加により拡大しています。アフターマーケット販売の成長は、世界的なEVフリートの拡大と、ティア1サプライヤーからの互換性のあるセンサーソリューションの入手可能性の向上によってさらに支えられています。

- 例えば、コンチネンタルは、バッテリーマネジメントシステムに電流と温度情報を提供し、バッテリーの長期耐久性と安全性を確保するための電流センサーモジュール(CSM)など、電気自動車向けのさまざまな高電圧センサーシステムを開発しています。

推進タイプ別

バッテリー電気自動車(BEV)は、EVセンサー市場の最大の推進セグメントであり、排出規制、政府のインセンティブ、バッテリー価格の継続的な低下によって支えられた世界的な採用の加速によって61%のシェアを保持しています。BEVは、主にバッテリーモニタリング、熱調整、電力制御のために、HEVやPHEVと比較して1台あたりのセンサー数が多くなっています。ハイブリッド電気自動車(HEV)およびプラグインハイブリッド電気自動車(PHEV)も、完全な電化への移行が進む地域での需要拡大から恩恵を受け、効率的なエネルギーマネジメントセンサーが求められています。

主要な成長要因

世界的なEV生産の増加と電化政策

世界中での電気自動車生産の急速な加速は、EVセンサー市場の最も強力な成長要因の一つです。主要な自動車市場の政府は、厳しい排出基準、CO₂削減義務、インセンティブプログラムを引き続き施行し、OEMを大規模な電化に向かわせています。EVのボリュームが急増する中、各車両はバッテリーパック、パワーエレクトロニクス、ドライブトレイン、安全システム全体で温度、電圧、電流、圧力、位置を監視するためのセンサー密度を高めています。高電圧アーキテクチャ、先進的なバッテリー化学、統合された熱管理プラットフォームは、正確なセンシング技術への依存をさらに高めています。さらに、ヨーロッパや北米でのゼロエミッション車両目標、中国やインドでの急速な電化などの長期的な政府のロードマップが、自動車メーカーにEV生産能力の拡大を促しています。この拡大する製造基盤は、センサーの採用を直接促進し、電化政策が世界的なEVセンサー市場の基盤となる需要ドライバーとなっています。

- 例えば、LGエナジーソリューションは、AIとクラウド技術を活用して、容量、電圧、温度、セルの不均衡などの重要な指標をリアルタイムで分析する高度なバッテリーマネジメントシステム(BMS)を利用しています。

バッテリーマネジメントとパワーエレクトロニクスの進展

バッテリーシステムとパワーエレクトロニクスの技術進歩は、高度なEVセンサーの需要を促進する中心的な役割を果たしています。現代のリチウムイオンおよび次世代の全固体電池は、性能を最適化し、バッテリー寿命を延ばし、熱暴走を防ぐために、高精度の温度、電圧、電流センサーを必要とします。OEMがより高速な充電、高エネルギー密度、より堅牢な安全メカニズムに向けてシフトするにつれて、センサーの統合はますます複雑で重要になっています。インバーター、コンバーター、オンボードチャージャー、トラクションモーターなどのパワーエレクトロニクスは、効率的なエネルギーフロー、熱調整、故障検出を確保するために精密なセンシングに依存しています。モジュール式バッテリーパック、セルレベルの監視、インテリジェントバッテリーマネジメントシステムへの移行が進む中、多機能センシングユニットの採用が加速しています。これらの進展は、EVエコシステムにおける高信頼性センサーの強力で持続的な需要を生み出しています。

- 例えば、インフィニオンのHybridPACK Driveモジュールは、オンチップ温度センサーを組み込み、特定のスイッチング周波数と熱性能に最適化されており、使用される特定のモジュールバージョンと半導体材料によって異なります。

ADAS、安全システム、車両インテリジェンスの拡大

先進運転支援システム(ADAS)と車両インテリジェンスプラットフォームの成長は、現代の電気自動車におけるセンサーの要件を大幅に増加させています。EVは、高度なブレーキシステム、回生制御メカニズム、トルクベクタリング、リアルタイム車両診断をますます統合しており、これらはすべて高応答性のセンサーに依存しています。バッテリー隔離監視、衝突検出、パワートレイン保護、熱緊急制御などの安全機能は、精度と迅速な応答時間を確保するためにセンサーデータに依存しています。自律走行および半自律走行機能が拡大するにつれて、EVは環境、位置、内部性能センサーのより広範な組み合わせを必要とします。ソフトウェア定義車両と予測保守へのシフトは、センサーの採用をさらに促進し、オンボードシステム全体での継続的な監視とデータ交換を可能にします。この技術的な収束により、センシング技術は性能、安全性、運転支援機能を提供するために不可欠です。

主要なトレンドと機会

スマートで接続されたセンサー技術への移行の拡大

EVセンサー市場は、スマートで接続されたデジタル統合型センシング技術への強いシフトを目撃しています。リアルタイム診断、高度な信号処理、車両ECUおよびクラウドプラットフォームとのシームレスな統合を提供するセンサーの需要が高まっています。スマートセンサーは、バッテリーの健康状態、充電パターン、熱調整、効率最適化のためのライブデータ監視を可能にし、ソフトウェア定義EVアーキテクチャへの広範な移行をサポートします。このトレンドは、センサーメーカーに対して、組み込みアルゴリズム、自己校正システム、IoT対応通信を備えたインテリジェントで多機能なセンサーを開発するための重要な機会を創出します。オーバー・ザ・エア更新、予測保守、デジタルツインの採用が進む中、接続されたセンサーエコシステムの必要性がさらに高まっています。EVがよりインテリジェントでデータ駆動型になるにつれて、市場は性能信頼性とデジタル制御を強化する洗練されたセンサーソリューションに向けて拡大し続けるでしょう。

- 例えば、テキサス・インスツルメンツのTMP235スマート温度センサーは、低消費電力の信号調整を9 μAの典型的な供給電流で統合し、–40°Cから125°Cまでの高精度な出力をサポートし、接続されたEVプラットフォームでのバッテリーの健康状態を継続的に監視することを可能にします。

全固体電池と熱安全ソリューションの採用拡大

全固体電池への世界的な移行は、EVにおけるセンサーの革新にとって大きな機会を表しています。全固体技術は、エネルギー密度が高く、安全性の要件が厳しいため、先進的な熱、電流、圧力監視システムを必要とします。自動車メーカーやバッテリーメーカーがパイロット生産と商業化の努力を加速するにつれ、微細な異常を検出できる超高精度センサーの需要が急増しています。さらに、バッテリー火災、急速充電による熱の蓄積、極端な条件下での耐久性に対する懸念から、高性能の熱安全ソリューションがますます優先されています。この傾向は、新しいセンサー材料、ミニチュア化設計、耐高温部品の開発を促進します。全固体電池対応センサーで革新を遂げる企業は、次世代EVプラットフォームの登場に伴い、大きな注目を集めることができます。

- 例えば、QuantumScapeの全固体電池プラットフォームは、約3.4気圧の外部圧力と25-30°Cの温度での動作を想定して設計されています。

主要な課題

EVアーキテクチャにおけるセンサー統合の高コストと複雑さ

需要が高まっているにもかかわらず、EVセンサー市場は、高度なセンシング技術の高コストと統合の複雑さに起因する重大な課題に直面しています。EVプラットフォームは、バッテリー診断、熱制御、パワーエレクトロニクス、安全システムを管理するために密なセンサーネットワークを必要とし、OEMの全体的な開発コストを押し上げています。コンパクトな車両アーキテクチャに多数のセンサーを統合することは、配線の複雑さ、電磁干渉のリスク、キャリブレーションの要求を増加させます。さらに、高電圧、高温、振動の激しい環境下で高精度を維持するセンサーの設計は、エンジニアリングの課題を増加させます。サプライヤーにとって、耐久性、ミニチュア化、長寿命性能のOEM要件を満たすことは、R&Dと生産コストを引き上げます。これらの統合の課題は、採用速度を遅らせ、特にコストに敏感なEVモデルにおいてスケーラビリティを制限することがよくあります。

信頼性の問題とサプライチェーンの脆弱性

EV環境におけるセンサーの長期的な信頼性を確保することは、バッテリーシステムとパワーエレクトロニクスに関連する極端な動作条件のため、重要な課題であり続けています。センサーは、熱、電気ノイズ、機械的ストレス、化学的相互作用にさらされても精度を維持する必要があり、故障は大きなリスク要因となります。さらに、特に半導体や電子部品における世界的なサプライチェーンの混乱が、センサーの供給、価格、リードタイムに影響を与え続けています。特殊な材料、チップファウンドリー、地理的に集中した生産拠点への依存は、地政学的緊張、貿易制限、原材料不足に対する脆弱性を増加させます。これらの要因は、EVセンサーのタイムリーな生産と展開を妨げ、OEMやティア1サプライヤーに運用上の課題をもたらします。

地域分析

北米

北米は、28%のEVセンサー市場シェアを持ち、米国とカナダでの強力なEV採用により推進されており、連邦のインセンティブ、排出規制、充電インフラの拡大によって支えられています。この地域の主要OEMおよび技術サプライヤーは、先進的なバッテリーマネジメントシステムとインテリジェントセンシング技術への投資を続けています。自動運転車およびコネクテッドカーのプログラムの急速な成長は、高精度センサーの需要をさらに増加させています。強力な研究開発能力、電動SUVおよびトラックの生産増加、自動車メーカーと半導体企業の間の協力強化は、北米のグローバル市場での地位をさらに強化しています。

ヨーロッパ

ヨーロッパは、32%のシェアでEVセンサー市場をリードしており、積極的なカーボンニュートラル目標、厳しい排出基準、EV採用に対する大規模な政府インセンティブによって推進されています。ドイツ、フランス、オランダ、英国などの国々は、EVの生産と展開を加速させており、温度、電流、圧力、安全性に関わる重要なセンサーの需要を生み出しています。ヨーロッパのバッテリー製造、全固体電池の開発、ADASの革新におけるリーダーシップは、EVプラットフォーム全体でのセンサー統合をさらに支援しています。プレミアム自動車ブランドの強力な存在とEV製造工場の拡大は、ヨーロッパをEVセンサー技術の最も先進的な市場として位置づけ続けています。

アジア太平洋

アジア太平洋は、34%のシェアを持ち、EVセンサー市場で最大の成長モメンタムを持ち、中国、日本、韓国、インドによって主に推進されています。中国のEV製造、バッテリー生産、パワーエレクトロニクスにおける支配力は、熱管理、バッテリーマネジメント、安全センサーの需要を大幅に押し上げています。日本と韓国は、半導体および自動車エレクトロニクスにおける技術的リーダーシップを通じて貢献しています。インドの急成長するEVエコシステムと政策主導の電化は、地域の機会をさらに拡大しています。好ましい生産コスト構造、強力な政府インセンティブ、急速なインフラ拡大は、アジア太平洋を世界で最も成長が速いEVセンサーの地域市場にしています。

ラテンアメリカ

ラテンアメリカは、4%のEVセンサー市場シェアを持ち、ブラジル、メキシコ、チリによって成長が主導されています。環境規制の強化とEV輸入の増加は、特にバッテリーモニタリング、安全システム、熱管理のセンサー需要を徐々に支えています。再生可能エネルギー統合への投資と政府主導の電化プログラムは、地域の採用を強化しています。メキシコのグローバル自動車メーカーの製造拠点としての役割は、現地で組み立てられたEVへのセンサー統合にさらに貢献しています。市場浸透はまだ進行中ですが、消費者の意識向上とEVの手頃な価格の改善は、センサーメーカーにとって長期的な機会を提供しています。

中東・アフリカ

中東・アフリカ地域は、2%のEVセンサー市場シェアを持ち、成長は主にUAE、サウジアラビア、南アフリカに集中しています。エネルギー多様化、スマートモビリティ、持続可能性を促進する政府の取り組みが、初期のEV採用を推進しています。プレミアムEVの輸入と充電インフラへの投資は、ラグジュアリーおよび商用EVフリートにおける先進的なセンシングソリューションの需要を支えています。価格設定と限られたインフラのために全体的な浸透は低いままですが、国家的な電化戦略の拡大と自動車サプライヤーが新興市場をますます探求する中で、地域は有望な成長の可能性を示しています。

市場セグメンテーション

製品タイプ別

- 温度センサー

- 電流センサー

- 位置センサー

- 圧力センサー

販売チャネル別

推進方式別

- バッテリー電気自動車 (BEV)

- ハイブリッド電気自動車 (HEV)

- プラグインハイブリッド電気自動車 (PHEV)

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

EVセンサー市場は非常に競争が激しく、世界の半導体メーカー、自動車用電子機器サプライヤー、専門的なセンシング技術企業が強く参加しています。インフィニオンテクノロジーズAG、センセタテクノロジーズ、アレグロマイクロシステムズ、ルネサスエレクトロニクス株式会社、AMSオスラムAG、アナログデバイセズ社、アンフェノールアドバンストセンサーズ、デンソー株式会社、LEM、光新電気株式会社などの主要企業は、EVバッテリーシステム、パワーエレクトロニクス、安全プラットフォームで使用される高度な温度、電流、圧力、位置センサーの需要増に対応するため、ポートフォリオを拡大しています。企業は小型化設計、高温耐性、インテリジェントセンシング機能、バッテリーマネジメントシステムとの統合にますます注力しています。EVメーカーとの戦略的パートナーシップ、研究開発への投資、半導体生産の拡大は、競争優位性を維持するための中心的な要素です。競争環境は、急速な技術革新、サプライチェーンの最適化、次世代電気自動車向けの高精度で信頼性の高いリアルタイムセンシングソリューションの需要増によってさらに形成されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- AMS Osram AG

- ルネサスエレクトロニクス株式会社

- 興信電機株式会社

- インフィニオンテクノロジーズAG

- センセタテクノロジーズ

- LEM

- アレグロマイクロシステムズLLC

- デンソー株式会社

- アンフェノールアドバンストセンサーズ

- アナログデバイセズ株式会社

最近の開発

- 2025年8月、フォルヴィア・ヘラは、中国の主要なEV自動車メーカー向けに、完全電動の「ステア・バイ・ワイヤ」システム用の次世代ステアリングセンサー技術の量産を開始しました。

- 2025年7月、STマイクロエレクトロニクスN.V.は、NXPセミコンダクターズN.V.のセンサー事業の一部を最大9億5千万米ドルで買収すると発表し、MEMS自動車センサーのポートフォリオを拡大しました。

- 2025年1月、インフィニオンテクノロジーズAGは、センサーとRF事業を統合した専用事業部(SURF)を設立し、自動車およびその他のセクター向けセンサーの成長を強化しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、販売チャネル、推進力、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートは、業界を形作る市場ダイナミクス、規制シナリオ、技術の進歩についても探求しています。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- EVセンサー市場は、主要な自動車地域での電気自動車の普及が加速するにつれて、長期的な強い成長を遂げるでしょう。

- EVアーキテクチャがより複雑になるにつれて、センサーの統合が強化され、より高い精度と迅速な応答時間が求められるでしょう。

- 固体電池システムを含むバッテリー技術の進歩が、次世代の熱および圧力センサーの需要を促進します。

- 予測保守、リアルタイム診断、ソフトウェア定義車両プラットフォームをサポートするために、スマートで接続されたセンサーの採用が広がるでしょう。

- 高電圧パワーエレクトロニクスの製造が増加し、高度な電流および電圧検出ソリューションの要件が高まります。

- 小型化され、頑丈で高温耐性のあるセンサーが、コンパクトなEVプラットフォームでより多く展開されるでしょう。

- 自律および半自律EVの台頭が、安全性に重要な技術と位置検出技術の必要性を拡大します。

- OEMとサプライヤーのコラボレーションが強化され、自動車メーカーがシステムレベルの統合とセンサーの最適化を推進します。

- 半導体輸入への依存を減らし、信頼性を向上させるために、サプライチェーンのローカリゼーションの取り組みが増加します。

- アジア太平洋地域がリードを維持し、中国、日本、韓国、インドでの急速な拡大が将来の市場の勢いを牽引します。