グリーンフード市場の概要:

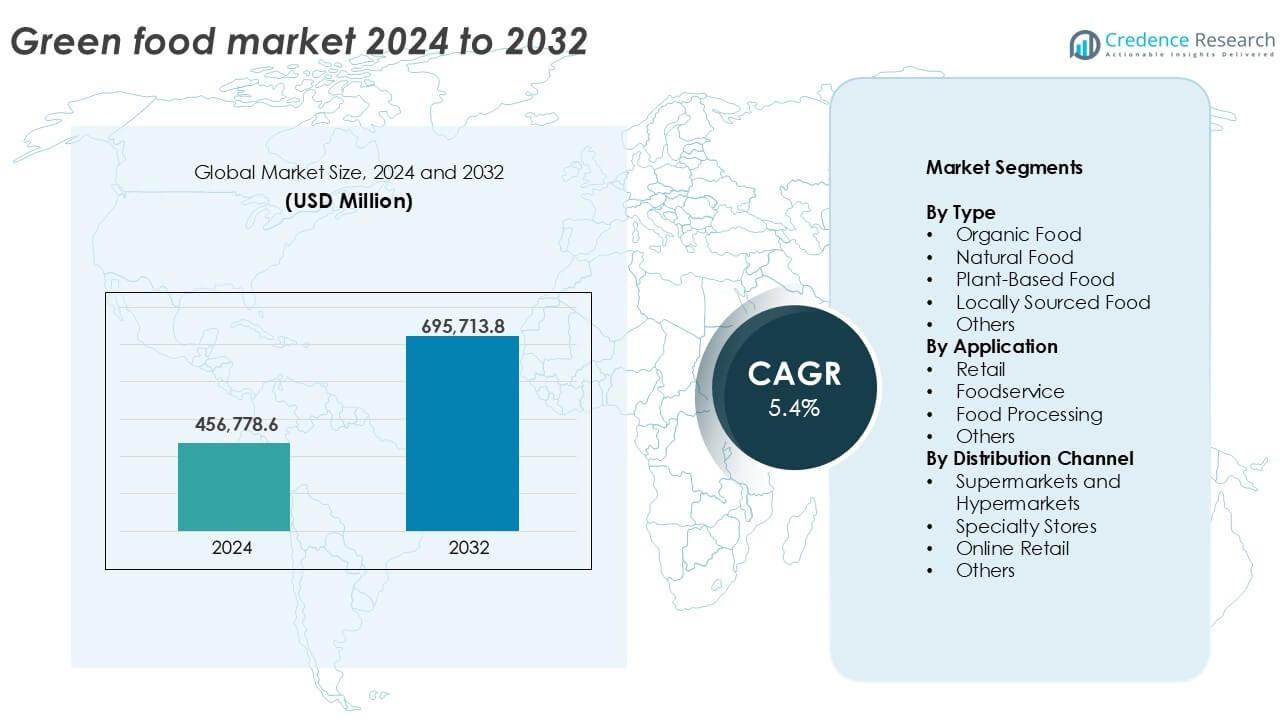

グリーンフード市場の規模は2024年に4,567億7,860万米ドルと評価され、2032年までに6,957億1,380万米ドルに達すると予測されており、予測期間中のCAGRは5.4%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年のグリーンフード市場規模 |

4,567億7,860万米ドル |

| グリーンフード市場、CAGR |

5.4% |

| 2032年のグリーンフード市場規模 |

6,957億1,380万米ドル |

グリーンフード市場の洞察

- オーガニック、植物ベース、自然食品に対する消費者の需要の高まりが、小売およびフードサービスチャネル全体での成長を促進しています。

- 主要なトレンドには、クリーンラベル、非GMO、代替タンパク質製品の採用の増加が含まれ、先進国および新興国で広がっています。

- Danone、General Mills、The Hain Celestial Groupなどの主要企業は、製品革新と買収を通じて支配し、小規模ブランドはオンライン小売を通じて成長しています。

- 北米が30.2%のシェアで市場をリードし、ヨーロッパが28%で続いています。オーガニック食品はタイプ別で35%以上の最高シェアを持っています。

グリーンフード市場のセグメンテーション分析:

タイプ別

オーガニック食品はタイプ別でグリーンフード市場を支配し、2024年に市場全体の35%以上を占めています。その成長は、化学物質を使用しない農業とオーガニック生産物に関連する健康利益に対する消費者の認識の高まりによって促進されています。規制のサポートと認証も消費者の信頼を高めています。植物ベースの食品は、ヴィーガンライフスタイルのトレンドと乳糖不耐症の増加により、すぐに続きます。自然食品や地元調達食品のセグメントは、新鮮さ、低炭素フットプリント、地域社会のサポートにより、地域的な強い支持を示しています。「その他」のカテゴリーは、エコラベルやフェアトレード食品などのニッチなカテゴリーを含みます。

- 例えば、Whole Foods Marketは、北米と英国で500以上の店舗を運営し、認定オーガニック食品を販売しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

用途別

小売は用途別で市場をリードし、2024年に45%以上の収益シェアを占めています。スーパーマーケットやコンビニエンスストアでのオーガニックおよび健康志向の通路の増加から利益を得ています。買い物客は日常消費のためにエコフレンドリーなオプションを積極的に求めています。フードサービスは、レストランやカフェでの植物ベースのメニュー統合に支えられ、勢いを増しています。食品加工は、メーカーがクリーンラベルのパッケージ商品を導入することで安定した需要を見せています。「その他」のセグメントには、学校や病院など、栄養プログラムにグリーンフードを取り入れる機関購入者が含まれます。

- 例えば、パネラブレッドは、クリーンフードの需要に応えるために、米国のメニューから150以上の人工成分を除去しました。

流通チャネル別

スーパーマーケットとハイパーマーケットは、2024年に40%以上のシェアを持ち、流通チャネルセグメントを支配しています。これらの店舗は、幅広い品揃え、視認性、認証済みのグリーンフード製品への簡単なアクセスを提供します。専門店は、ニッチな購買者に対応する健康志向の選択肢を提供するため、次に続きます。オンライン小売は、eコマースの拡大、玄関先への配達の利便性、有機製品のデジタルマーケティングによって、最も急速な成長を示しています。「その他」のセグメントには、追跡可能な供給源を求める地域意識の高い購買者にアピールする直接農場販売や協同組合モデルが含まれます。

主要な成長要因

健康と持続可能性に対する消費者の意識の高まり

グリーンフード市場は、健康、栄養、環境への影響に関する消費者の意識の高まりによって主に推進されています。消費者は、有害な農薬、防腐剤、GMOを含まない食品を選ぶことが増えています。この嗜好の変化は、有機、植物ベース、地元調達の食品を支持しています。持続可能性に焦点を当てたキャンペーンや気候変動への懸念の高まりが、エコフレンドリーな食生活の採用を促進しています。クリーンラベリングと持続可能な調達を義務付ける規制の枠組みは、グリーンフードへの信頼をさらに強化します。ライフスタイル病が増加する中、健康志向の消費者は今や食品を予防手段と見なし、先進国と新興市場の両方で一貫した需要の成長を促進しています。

- 例えば、スプラウツ・ファーマーズ・マーケットは、24の米国の州にある約478店舗で、約200種類の有機農産物を提供し、持続可能性と栄養に結びついた食事の選択を促進しています。

小売インフラとEコマースプラットフォームの拡大

現代の小売フォーマットとデジタルマーケットプレイスの成長は、グリーンフードセクターの強力な推進力です。スーパーマーケットとハイパーマーケットは、有機食品と健康食品のセクションを拡大し、専門店はキュレーションされた選択肢でニッチな嗜好に応えています。オンラインプラットフォームは、小規模生産者が大きな資本投資をせずに広いオーディエンスに到達することを可能にします。Eコマースの大手は、ターゲットを絞ったキャンペーンやサブスクリプションでエコフレンドリーな製品ラインをますます促進しています。モバイルアプリ、非接触配達、透明なトレーサビリティは、消費者の信頼と購入の容易さを高めます。このオムニチャネルの可用性は、特に利便性とスピードが購買行動に影響を与える都市部と準都市部で、グリーンフードブランドのスケールアップをサポートします。

- 例えば、スライブマーケットは、全国で健康志向の食品配達を行い、160万人以上のメンバーにサービスを提供しています。

支援的な政府の政策と認証

世界的な政府の規制とイニシアチブが、グリーンフードの拡大にとって好ましい環境を作り出しています。有機農業を奨励するプログラム、持続可能な農業への補助金、エコラベル遵守に対する税制上の利益が、サプライチェーンへの参加を促進しています。USDAオーガニック、EUオーガニック、インドオーガニックなどの認証基準は、製品の主張を検証し、市場の信頼性を高めます。官民パートナーシップと啓発活動も、持続可能な生産と消費の利点について農家と消費者を教育しています。学校や公共機関は、栄養プログラムにおいてますますグリーンフードを採用しています。これらの構造的な取り組みは、生産者にとっての障壁を減らし、グリーンフードのサプライチェーンに長期的な信頼を植え付けます。

主要なトレンドと機会

植物ベースと代替タンパク質へのシフト

グリーンフード市場における顕著なトレンドは、植物ベースの食事と肉の代替品への加速したシフトです。動物福祉、温室効果ガス排出、コレステロール関連の健康問題に対する関心の高まりが、消費者を大豆、エンドウ豆、レンズ豆ベースのタンパク質製品を選ぶよう促しています。スタートアップやフードテック企業は、肉、卵、乳製品を密接に模倣する植物由来の代替品を革新し続けています。世界的なファストフードチェーンと植物ベースブランドのパートナーシップが、代替タンパク質をさらに一般化しています。このトレンドは、特に健康志向やフレキシタリアンの消費者を対象とした機能性食品、レディミール、スポーツ栄養カテゴリーでの製品多様化の大きな機会を提供します。

- 例えば、マクドナルドは、ポテト、エンドウ豆、米を使用した植物ベースのパティを特徴とする、ビヨンドミートと共同開発したマックプラントバーガーを提供しています。

プレミアム化とクリーンラベルの嗜好

消費者は、クリーンラベル、機能的な利点、追跡可能な調達を強調するプレミアムなグリーンフード製品をますます好むようになっています。最小限の加工、明確な出所、抗酸化物質やプロバイオティクスなどの健康価値を追加した成分が注目を集めています。再生可能農業やフェアトレード調達などの透明性と倫理的な慣行を強調するブランドは、より強い顧客ロイヤルティを獲得します。プレミアム化は、付加価値のあるウェルネスを求める消費者の需要に応えながら、より高い利幅を確保することを可能にします。このトレンドは、特にスナック、飲料、乳製品代替品のカテゴリーで、味と栄養の両方がリピート購入行動を促す中での差別化の機会を開きます。

主要な課題

高価格と手頃な価格の問題

グリーンフード市場における主要な課題の一つは、生産コストと価格の高さであり、中低所得の消費者にとって製品が手に入りにくくなっています。有機および持続可能な調達の成分は、より労働集約的な慣行、高いコンプライアンスコスト、しばしば限られた収穫量を必要とし、その結果、プレミアム価格が設定されます。小売業者も在庫リスクや認証費用を考慮に入れます。価格に敏感な市場では、健康上の利点を認識していても、消費者は依然として従来の代替品を選ぶかもしれません。この手頃な価格のギャップを埋めることは、マスマーケットへの浸透を目指すグリーンフードブランドにとって重要な課題です。オペレーションの拡大とサプライチェーンの最適化は、徐々にコストの障壁を減らす可能性があります。

サプライチェーンの複雑さと限られた生産者基盤

グリーンフードのサプライチェーンは非常に細分化されており、限られた数の認定生産者と持続可能な農場に依存しています。これにより、特に季節的な変動や需要の急増時に調達のボトルネックが生じます。物流は、有機または生鮮品質を維持するために、別々の取り扱い、保管、輸送が必要であるため、さらに複雑になります。認定されたグリーンフードの国境を越えた貿易も、規制上の障害や基準の不一致に直面します。認証プロセスの遅延や持続可能な慣行のための訓練された労働力の不足が課題を増大させます。市場のプレーヤーは、長期的なサプライチェーンの安定性を確保するために、能力構築、デジタル化、農家への働きかけに投資しなければなりません。

地域分析

北米

北米は2024年にグリーンフード市場で30%以上の市場シェアを持ち、支配的な地位を占めています。高い購買力と健康意識に支えられたオーガニックおよび植物ベースの食品に対する強い消費者需要が、米国とカナダでの成長を促進しています。小売の大手企業は積極的にオーガニックの品揃えを拡大しており、食品サービスの店舗も持続可能なオプションを増やしています。オーガニック農業とクリーンラベリングに対する政府の支援が市場の信頼を高めています。ライフスタイル関連の病気に対する懸念の高まりが、グリーンフードの消費をさらに促進しています。この地域は、製品の入手可能性と保存期間を向上させる高度な食品加工技術とよく発達したサプライチェーンの恩恵を受けています。

ヨーロッパ

ヨーロッパは2024年に世界のグリーンフード市場シェアの約28%を占めています。消費者の嗜好は、強い環境意識のために、オーガニック、クリーンラベル、地元産の製品に大きく傾いています。ドイツ、フランス、英国などの国々がオーガニック消費でリードしています。厳しいEUの規制と持続可能性目標が生産者をよりグリーンな慣行に向かわせています。小売業者や専門店はエコ認定食品を強調し、植物ベースの革新が複数のカテゴリーで勢いを増しています。この地域の成熟したインフラと効率的な流通ネットワークが成長を支えています。学校や医療部門からの制度的需要が、世界のグリーンフード市場におけるヨーロッパの地位をさらに強化しています。

アジア太平洋

アジア太平洋は2024年にグリーンフード市場の約22%を占め、最も成長が速い地域です。健康意識の高まり、都市化、そして成長する中産階級が、中国、インド、日本、東南アジア全体での需要を促進しています。特にインドと中国では、政府が補助金や認証制度を通じてオーガニック農業を推進しています。eコマースの浸透が進むことで、都市部および農村部の市場で環境に優しい製品へのアクセスが広がっています。若い消費者は、ソーシャルメディアのトレンドに影響を受けて植物ベースの食事を採用しています。小売チェーンや食品配達プラットフォームは、グリーンフードの提供を拡大しています。一部の地域ではインフラのギャップがあるものの、急速なデジタル化が地域全体での市場到達を加速させています。

ラテンアメリカ

ラテンアメリカは2024年にグリーンフード市場のシェアの約10%を占めます。ブラジル、アルゼンチン、メキシコが主要な貢献者であり、クリーンイーティングや有機農業の実践に対する意識が高まっています。この地域は豊富な耕作可能地から恩恵を受けており、地元のグリーンフード生産に強い可能性を秘めています。自然で地元産の食品に対する消費者の関心は、特に都市部で着実に成長しています。しかし、手頃な価格が課題となっており、広範な普及を制限しています。アグロエコロジカルな実践を支援する政府プログラムは、有機農業の促進に役立っています。小売およびオンラインプラットフォームは市場拡大においてますます重要な役割を果たし、健康志向の消費者にとってグリーンフードをより見やすく、アクセスしやすくしています。

中東・アフリカ(MEA)

中東・アフリカは2024年に世界のグリーンフード市場で控えめな5%のシェアを持っていますが、新たな可能性を示しています。UAEやサウジアラビアのような高所得国が、プレミアムな有機食品や植物ベースの食品の提供を通じて需要を牽引しています。健康志向の都市消費者がこのトレンドを推進しており、クリーンイーティングキャンペーンによって支えられています。地域の農業は、耕作可能地の制限や水不足といった課題に直面しており、輸入に依存しています。アフリカでは意識がゆっくりと高まっており、政府やNGOが持続可能な農業や地元の栄養を促進しています。現代的な小売フォーマットの拡大とデジタル浸透の増加が、将来の成長において重要な役割を果たすでしょう。

グリーンフード市場のセグメンテーション:

タイプ別

- 有機食品

- 自然食品

- 植物ベースの食品

- 地元産食品

- その他

用途別

流通チャネル別

- スーパーマーケットとハイパーマーケット

- 専門店

- オンライン小売

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

グリーンフード市場の競争環境は中程度に分散しており、多国籍企業とニッチプレイヤーが各カテゴリーで競争しています。企業は製品の革新、クリーンラベリング、持続可能な調達に注力し、提供を差別化しています。Danone、General Mills Inc.、The Hain Celestial Groupなどの主要プレイヤーは、買収やパートナーシップを通じて有機および植物ベースのポートフォリオを拡大しています。Nature’s Path Food、Amy’s Kitchen、Clif Bar & Companyのようなブランドは、健康志向の消費者に特化した非GMOおよびビーガン製品ラインを提供しています。Whole Food Market Inc.やUnited Natural Food Inc.のような小売業者は、プライベートラベルや広範な流通ネットワークを通じて市場での存在感を強化しています。サプライチェーンの透明性、環境に優しい包装、認証への継続的な投資は、消費者の信頼を得るための鍵となっています。Eコマースの成長により、SunOpta Inc.やEden Foodのような小規模ブランドが迅速に規模を拡大することが可能になっています。市場では、企業がリーチを拡大し、能力を強化し、新興のグリーンフードセグメントに参入することを目的として、M&A活動が増加しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Naturex

- United Natural Food Inc.

- Clif Bar & Company

- Amy’s Kitchen

- General Mills Inc.

- Nature’s Path Food

- Hain Celestial

- SunOpta Inc.

- Organic Valley

- Danone

- Whole Food Market Inc.

- WhiteWave Food Company

- Eden Food

- Earth’s Best

- The Hain Celestial Group

最近の展開

- 2022年、著名なオーガニックティーとウェルネスブランドであるオーガニックインディアは、Tulsi Detox Kahwaとペパーミントリフレッシュティーを導入しました。これらの認定オーガニックおよびビーガンティーは、ルースリーフとティーバッグのオプションがあり、健康で持続可能なウェルネス製品を提供するというブランドのコミットメントに沿っています。

- 2022年、インドの乳製品会社Amulは、オーガニック米、粉、蜂蜜、チョコレート、ポテトアイテムを含む製品群でオーガニック食品市場に多角化しました。また、若い農家に自然およびオーガニック農業の実践を教育するための「グリーンカレッジ」を設立し、オーガニック製品を販売するための「オーガニックハーツ」を作成する計画を開始しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、流通チャネルおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。このレポートは、市場の動態、規制の状況、業界を形成する技術的進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- より健康的で持続可能な食品選択に対する消費者の需要は、市場拡大を強化し続けるでしょう。

- 植物ベースおよびオーガニック食品の採用は、主流および大量消費者グループ全体で増加するでしょう。

- 小売業者は、手頃な価格と利益率を改善するために自社ブランドのグリーン食品製品を拡大するでしょう。

- オンラインおよび直接消費者向けチャネルは、製品アクセスとブランドの可視性のために重要性を増すでしょう。

- フードサービス事業者は、変化する食事の好みに応えるためにグリーン食品の提供を増やすでしょう。

- クリーンラベルおよび機能性成分の革新は、製品差別化をサポートします。

- 持続可能な包装の採用は、環境への期待に沿って加速するでしょう。

- 新興経済国は、都市化と所得の増加により、より速い採用を見込むでしょう。

- 戦略的パートナーシップと買収は、主要プレイヤー間の競争的地位を再形成するでしょう。

- サプライチェーンの透明性と認証の遵守は、長期的な成長にとって重要なままでしょう。