市場概要

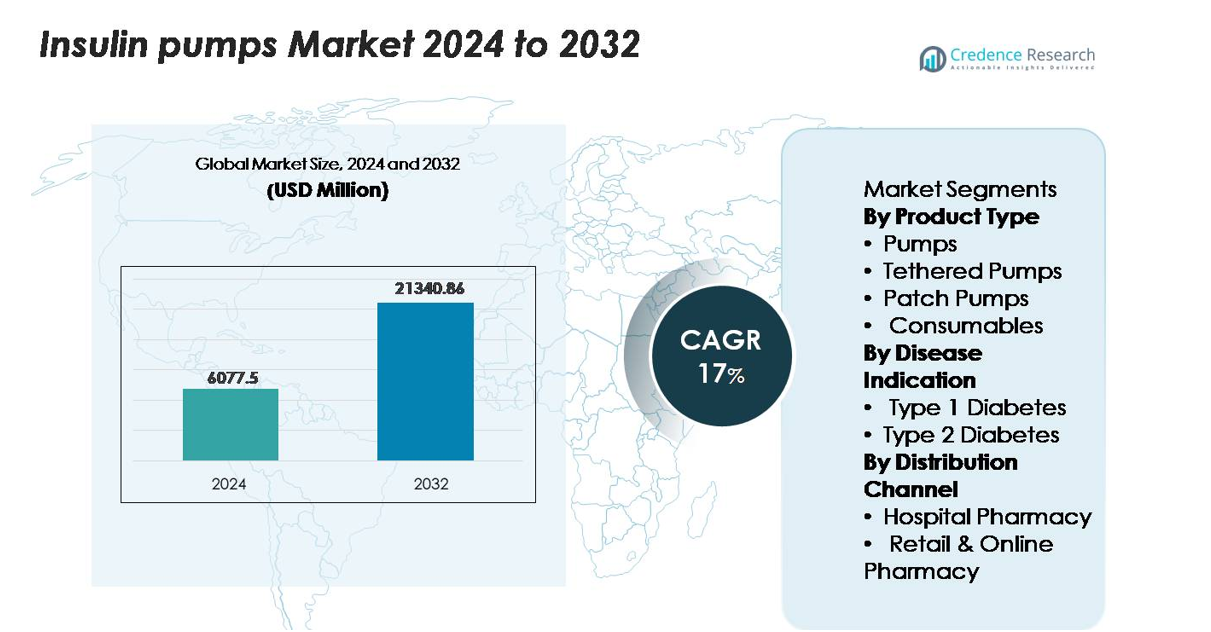

インスリンポンプ市場の規模は2024年に60億7750万米ドルと評価され、2025年から2032年の予測期間中に年平均成長率(CAGR)17%で拡大し、2032年には213億4086万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| インスリンポンプ市場規模 2024 |

USD 6,077.5 million |

| インスリンポンプ市場、CAGR |

17% |

| インスリンポンプ市場規模 2032 |

USD 21,340.86 million |

インスリンポンプ市場は、Medtronic、Insulet Corporation、Tandem Diabetes Care、Roche Diabetes Care、Ypsomedなどの技術的に進んだメーカーによって支配されており、それぞれが自動インスリン投与、パッチポンプシステム、統合CGMポンププラットフォームにおける強力なポートフォリオを活用しています。Medtronicはハイブリッドクローズドループシステムの広範な臨床採用によりリーダーの地位を維持しており、Insuletはチューブレスパッチポンプセグメントで急速な成長を遂げています。Tandemはアルゴリズム駆動の適応投与技術を通じてその存在感を強化しています。地域的には、北米が高い技術採用、強力な補償、強力な内分泌学インフラによって世界市場をリードし、ポンプの革新と商業化の主要拠点としての地位を強化しています。

市場の洞察

- インスリンポンプ市場は2024年に60億7750万米ドルに達し、2032年には213億4086万米ドルに達すると予測され、予測期間中に17%のCAGRで進展しています。

- 自動インスリン投与システムの広範な採用により需要が増加し、強力な臨床信頼性と広範な補償サポートにより、テザー付きポンプが最大の製品シェアを保持しています。

- 主なトレンドには、チューブレスパッチポンプの急速な拡大、リアルタイムモニタリングとのスマート接続の統合、新興経済国におけるインスリン依存型2型患者の採用増加が含まれます。

- 競争環境は、Medtronic、Insulet、Tandem Diabetes Care、Roche、Ypsomedがリードしており、各社はアルゴリズム駆動の投与、CGM統合、次世代ウェアラブルデザインを通じてポートフォリオを強化しています。

- 地域的には、北米が45.5%のシェアでリードし、次いでヨーロッパが20-25%、アジア太平洋が15-20%を占め、ラテンアメリカと中東・アフリカは合わせて15%未満を占め、アクセスと補償レベルの違いを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

テザードポンプは、高い投与精度、プログラム可能なベーサルプロファイル、グルコースセンサーとの強力な統合により、集中的な治療ユーザーに優れた血糖管理をサポートするため、製品カテゴリー内で支配的な市場シェアを保持しています。強固な償還フレームワークと医師の長年の親しみが、臨床での広範な採用を強化しています。パッチポンプは、チューブレスで目立たず、低メンテナンスのシステムを求めるユーザーの間で好まれる選択肢として拡大を続けており、消耗品はインフュージョンセット、カートリッジ、リザーバーを通じて一貫した再発需要を生み出しています。自動インスリン投与とクローズドループ機能の革新が、テザードポンプのリーダーシップをさらに強化しています。

- 例えば、Tandemのt:slim X2テザードポンプは、0.01単位の正確なボーラスインクリメントでインスリンを投与し(0.05単位以上の量で)、300単位のリザーバー容量をサポートしており、集中的な日常治療に必要な投与の安定性と持続力を提供します。

疾患適応別

1型糖尿病は、絶対的なインスリン依存を持つ患者がポンプ療法に大きく依存して厳密な血糖コントロールを維持し、低血糖のリスクを減少させるため、支配的なセグメントを表しています。強力な臨床的検証、小児ケアにおける早期の導入、先進的なハイブリッドクローズドループシステムの使用増加が、持続的な市場リーダーシップに寄与しています。2型糖尿病の採用は、インスリン依存人口の増加と血糖安定性が低い場合のポンプに対する医師の好みの増加によって上昇していますが、コストの考慮と治療の進行の変動性により、市場シェアは比較的小さいままです。

- 例えば、MedtronicのMiniMed 780Gシステムは、5分ごとに自動補正ボーラスを提供し、0.025単位の小さなインスリン投与調整をサポートすることができ、特に厳密で継続的な血糖調整を必要とする1型ユーザーにとって重要な機能です。

流通チャネル別

病院薬局は、インスリンポンプ療法の開始、デバイスのオンボーディングの実施、新しいユーザーへの臨床医主導のトレーニングを確保する中心的な役割を担っているため、流通チャネルセグメントをリードしています。病院はまた、先進的なシステムの処方の大部分を管理しており、サプライチェーンにおけるシェアを強化しています。小売およびオンライン薬局は、消耗品や交換アクセサリーの再購入において、特にデジタルプラットフォームの拡大と自宅配送を好む患者の需要によって勢いを増しています。それにもかかわらず、監督された開始の臨床要件により、病院薬局は流通エコシステムにおける支配的な地位を維持しています。

主要な成長要因

自動インスリン投与システムの採用拡大

自動インスリン投与(AID)システムは、手動投与の負担を大幅に軽減する閉ループのグルコース調整を提供することで、市場の成長を加速しています。これらのシステムは、連続血糖モニタリングとアルゴリズム駆動のポンプ制御を統合し、リアルタイムでのインスリン調整を維持し、血糖安定性を向上させます。血糖値の変動が大きい患者や夜間低血糖を起こしやすい患者は、その実証された臨床結果のためにAIDプラットフォームをますます採用しています。メーカーは、相互運用性、デバイスの小型化、アルゴリズムの精度を向上させ、より広い年齢層での使用を拡大し続けています。さらに、内分泌科医の間でのハイブリッド閉ループ技術の受け入れの拡大と、先進的なポンプシステムに対する保険償還の拡大が採用の増加を支えています。医療提供者がデジタル糖尿病管理と個別化治療モデルを優先する中、AIDシステムは集中的なインスリンユーザーにとって好ましい治療ソリューションとしての地位を強化し、統合されたセンサーと自動意思決定機能を備えたポンプの長期的な需要を形成しています。

- 例えば、InsuletのOmnipod 5 AIDシステムは、Dexcom G6センサーから5分ごとに送信されるグルコース値を使用してインスリン投与を自動的に調整し、そのポッドには200ユニットのリザーバーが含まれており、3日間の連続閉ループ運転を可能にします。

インスリン依存人口と疾病負担の拡大

特に若年の1型患者やインスリン依存の2型成人の間での糖尿病の世界的な増加は、インスリンポンプの一貫した需要を促進しています。より若い年齢での診断の増加は、インスリン療法の期間を延ばし、かなりの生涯ユーザーベースを作り出します。臨床ガイドラインは、注射による安定したコントロールを達成できない個人にポンプを推奨することが増えており、ポンプベースの療法への移行を加速しています。肥満、座りがちな生活習慣、遺伝的リスク要因の増加は、複数回の毎日の注射からシフトする患者の割合を高めています。デジタルヘルスエコシステムが進化する中、構造化されたモニタリングと遠隔医師のフィードバックにより、より多くの患者がポンプ療法の対象となり、基礎-ボーラスインスリン療法を必要とする患者を強化しています。同時に、低血糖の減少、血糖変動の減少、HbA1cの改善などのポンプの利点に対する認識の高まりが、長期的な市場拡大を促しています。

- 例えば、ロシュのAccu-Chek Insightポンプは、0.02単位/時間という小さなベーサルレート調整をサポートし、160単位のカートリッジオプションを提供しており、長期的なインスリン要求のある患者に正確な投与を可能にしています。

好ましい償還環境と医療インフラのサポート

先進的な糖尿病技術の償還フレームワークの改善は、特に先進市場でのポンプ採用に大きな影響を与えています。保険会社は、糖尿病の管理が不十分な場合に関連する緊急訪問、入院、長期的な合併症を減少させることで、ポンプの費用対効果をますます認識しています。消耗品、自動化システム、センサー統合ポンプのカバレッジ拡大は、浸透をさらに加速させます。病院や糖尿病ケアセンターは、構造化されたポンプ導入プログラムを積極的に推進し、患者の自信と治療結果を向上させています。多くの国では、ポンプ療法を国の糖尿病管理ガイドラインに含めており、公衆衛生の取り組みは、ハイリスクグループの早期技術採用に焦点を当てています。一方、専門の内分泌クリニックや遠隔医療サービスの普及は、特に小児や地方の人口に対するポンプ教育とフォローアップケアへのアクセスを強化しています。これらの政策とインフラ投資が総じて、ポンプ技術の持続的な普及を促進する支援環境を生み出しています。

主要なトレンドと機会

スマート接続とリモートモニタリングエコシステムの統合

Bluetooth対応ポンプ、クラウドプラットフォーム、リアルタイムデータ共有の統合は、市場における最も重要な機会の一つを提示しています。接続されたシステムは、患者と臨床医が遠隔で血糖トレンド、インスリン投与パターン、行動の洞察を監視し、頻繁なクリニック訪問なしに個別の調整を可能にします。これらの機能は、特に継続的な監視が必要な小児、高齢者、ハイリスク患者にとって変革的です。メーカーは、インスリン感受性、食事パターン、活動レベルに関する洞察を提供する予測分析と機械学習アルゴリズムに移行しています。同時に、デジタル治療プラットフォームやモバイルアプリとの相互運用性は、患者のエンゲージメントと治療遵守を向上させます。医療提供者が遠隔医療をますます活用する中、接続されたインスリンポンプは、継続的な糖尿病管理のためのスケーラブルなモデルを作り出し、デジタルエコシステムを将来の成長の重要な推進力として位置づけています。

- 例えば、Tandemのt:connectモバイルアプリは、ポンプとグルコースデータを自動的かつ無線でクラウドに送信し、継続的なリアルタイム監視を可能にします。互換性のあるt:slim X2ポンプとペアリングすると、アプリはスマートフォンから直接リモートボーラス投与をサポートし、最大ボーラス量はポンプのパーソナルプロファイルで設定されたユーザー設定可能な安全制限で、通常1から25単位の範囲です。

パッチポンプとチューブレスウェアラブル技術の拡大

チューブレスでウェアラブルなパッチポンプは、患者が快適さ、目立たなさ、簡素化された治療ワークフローを重視する中で勢いを増しています。これらのポンプはチューブに関連する不便を排除し、柔軟な配置、軽量設計、デバイスの視認性の低下を提供します。メーカーは、交換コストを下げ、2型糖尿病ユーザーの間での魅力を広げるために、モジュール式、使い捨て、または半再利用可能な構成に投資しています。パッチポンプへの自動投与機能の統合とスマートフォンアプリとの互換性の向上は、採用をさらに強化します。若くて活動的で技術に精通した人口の間で需要が高まる中、パッチポンプは以前は注射に依存していたセグメントに浸透する強力な機会を提供します。大規模なコスト削減の可能性も、成長市場でのポンプ拡大の重要な推進力として位置づけられています。

- 例えば、InsuletのOmnipod DASHポッドはわずか23グラムで、200単位のインスリンリザーバーを持ち、完全にチューブレスな形式で0.05単位という高精度のボーラス投与を可能にします。

個別化および適応型インスリン療法への移行

個別化された治療ソリューションは、バイオセンサー、適応型投与アルゴリズム、およびユーザー固有のインスリンプロファイルの進歩により、新たなトレンドを代表しています。現代のインスリンポンプは、個々の代謝反応に合わせたカスタマイズ可能な基礎率、炭水化物感受性計算、および自動補正ボーラスを組み込んでいます。グルカゴンやアミリンアナログを統合する多ホルモンポンプの新たな開発は、個別化されたグルコース調整戦略をさらにサポートします。内分泌学における精密医療が注目を集める中、メーカーは歴史的データ、サーカディアンリズム、ライフスタイルパターンに基づいて自己調整するAI駆動の予測投与システムをますます探求しています。この適応型治療モデルへのシフトは、ユーザーの成果を向上させ、次世代ポンプの強力な競争差別化要因を確立します。

主要な課題

高い初期費用と手頃な価格の制約

強力な技術進歩にもかかわらず、インスリンポンプの高コストは、特に低・中所得市場での広範な採用の主要な障壁となっています。初期デバイスの価格に加え、輸液セット、リザーバー、センサーの継続的な費用が、保険未加入または保険が不十分な患者にとって大きな経済的負担を生み出します。先進地域でも、高度な自動化システムの償還ギャップが多くの糖尿病患者のアクセスを制限しています。価格感受性は、特に集中的な管理を必要としない可能性のある2型糖尿病成人の間で顕著であり、この人口におけるポンプ浸透を減少させています。資金が限られた医療システムは、しばしば高度なデバイスよりも基本的な治療を優先し、アクセスをさらに制限しています。メーカーがより洗練された技術を導入する中、革新と手頃な価格のバランスを取ることは、長期的な市場拡大において持続的な課題です。

デバイスの複雑さ、トレーニングの必要性、技術的な故障のリスク

インスリンポンプは、その利点にもかかわらず、ユーザーに大きなトレーニング、継続的なメンテナンス、運用プロトコルの遵守を要求します。新しいユーザーは、デバイスの設定、注入部位の選択、アラームのトラブルシューティング、アルゴリズムに基づく投与推奨の理解に関連する課題に直面することがよくあります。ユーザーの熟練度の不一致は、投与エラー、高血糖、またはデバイスの誤用につながる可能性があります。閉塞、バッテリー故障、接続問題を含む技術的な故障は、安全性のリスクをもたらし、リスクを避けたい患者に不安を与えます。医療提供者も、デバイスの複雑さが増すにつれてトレーニングの負担を抱えており、患者の準備を確保するために追加の時間とリソースが必要です。これらの運用上の課題は、特に糖尿病教育支援が限られている地域や臨床フォローアップシステムが不十分な地域での採用を妨げる可能性があります。

地域分析

北アメリカ

北アメリカは、2024年に世界のインスリンポンプ市場の約45.5%を占める支配的な地位を持っています。この地域は、高い糖尿病の有病率、先進的なクローズドループポンプシステムの強力な採用、強力な償還フレームワークから恩恵を受けています。米国は主要なデバイスメーカーと次世代自動化デリバリーシステムの迅速な承認によって市場浸透をリードしています。高い治療費は広範な保険カバーによって相殺され、インフラは患者のトレーニングとポンプの開始をサポートしています。その結果、北アメリカは依然として最大の地域貢献者であり、技術とケアモデルのグローバルベンチマークを設定しています。

ヨーロッパ

ヨーロッパは、2024年に世界のインスリンポンプ市場の約20〜25%を占める重要なシェアを持っています。この市場は、先進的な医療インフラ、国家糖尿病管理プログラム、特にドイツ、英国、フランス、北欧でのポンプ療法の医師の強い受け入れによって支えられています。多くの国の償還政策は、集中的なインスリンユーザー、小児1型患者、高リスクの2型コホートのためのポンプ開始をカバーしています。成長は安定していますが、コスト圧力と国ごとの異質な償還が拡大を抑制しています。ヨーロッパは、センサーとポンプの統合や遠隔医療の拡大を通じて上向きの可能性を持つ重要な二次地域であり続けています。

アジア太平洋

アジア太平洋地域は、2024年に世界のインスリンポンプ市場の約15〜20%を占め、最も急成長している地域として際立っています。需要は、特にインスリン依存症例の増加、改善する中国、日本、オーストラリア、東南アジアの医療インフラ、増加する民間保険カバーによって駆動されています。パッチおよびチューブレスポンプ形式は、若くて活動的な人口の間で注目を集めています。しかし、コストとアクセスの制約により、西洋市場に比べて採用率は依然として低いです。デジタルヘルスエコシステムの拡大と地元の製造パートナーシップにより、アジア太平洋はインスリンポンプ市場の次の成長の波を提供します。

ラテンアメリカ

ラテンアメリカは、2024年に世界のインスリンポンプ市場の約6〜8%を占めています。成長は、インスリン依存型2型の有病率の増加、都市化、ブラジル、メキシコ、アルゼンチンでの糖尿病ケアへのアクセスの改善によって影響を受けています。しかし、市場浸透は、高いデバイスコスト、限られた償還、都市と農村の間のアクセスの格差により控えめです。民間医療の普及とデジタル薬局チャネルが徐々にリーチを改善しています。ラテンアメリカは意味のある機会を提供しますが、先進地域に比べて世界のボリュームへの貢献は控えめです。

中東およびアフリカ

中東およびアフリカ地域は、2024年において世界のインスリンポンプ市場の約3~5%を占めています。主な採用は湾岸協力会議(GCC)諸国に集中しており、医療技術への高い投資と好意的な保険制度が普及を加速させています。それにもかかわらず、地域全体での普及は、不均一な償還、患者の認知度の低さ、構造化されたポンプトレーニングプログラムの不足により制限されています。多くのアフリカ市場では、先進的なデバイスの展開に必要な医療インフラが未発達です。政府が糖尿病プログラムを優先する中、地域は長期的な機会を提供しますが、短期的なシェアの増加は漸進的です。

市場セグメンテーション:

製品タイプ別

疾患適応症別

流通チャネル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

インスリンポンプ市場の競争環境は、強力な技術的差別化、継続的な革新、デジタル糖尿病管理エコシステムとの統合拡大によって定義されています。Medtronic、Insulet Corporation、Tandem Diabetes Care、Roche Diabetes Care、Ypsomedなどの主要企業は、先進的な供給アルゴリズム、ハイブリッドクローズドループシステム、ユーザー中心のデバイスデザインを通じて市場を支配しています。Medtronicは、自動インスリン供給プラットフォームの広範な臨床検証を伴う広範なグローバルフットプリントを維持し、Insuletはチューブレスパッチポンプ技術で市場の変革を加速しています。Tandemは適応投薬アルゴリズムと相互運用可能なポンプ-CGMソリューションを通じて地位を強化しています。小型化されたポンプ、使い捨てパッチシステム、Bluetooth対応のスマートコントローラーを開発する小規模な革新者からの競争も増加しています。企業は、治療成果を改善し、患者のアドヒアランスを拡大するために、戦略的なコラボレーション、デジタルヘルスパートナーシップ、AI駆動のソフトウェア強化を優先しています。価格圧力が強まり、償還制度が進化する中、メーカーは、発展途上国および新興地域全体での需要増加を捉えるために、スケーラブルでコスト効率の高いデザインに焦点を当てています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年5月、Ypsomedは、mylife YpsoPumpが2024/25年度にCHF 175.3百万の収益を達成したと報告しました(前年比80.8%増)。これは、mylife Loopシステムとドイツ、フランス、英国、スペイン、オーストラリアでの成長によるものです。

- 2024年10月、ViCentraは、EU医療機器規則の下で次世代「Kaleido」インスリンパッチポンプのCEマーク認証を発表しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、疾患の適応症、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- アルゴリズムがより正確で適応的になるにつれて、自動化された完全閉ループインスリン投与システムの採用が加速します。

- 目立たず、柔軟で低メンテナンスのインスリン投与の需要が高まるため、パッチポンプとチューブレスのウェアラブル形式がより強い牽引力を得るでしょう。

- ポンプと持続血糖モニタリングおよびクラウドベースのプラットフォームの統合により、遠隔糖尿病管理が拡大します。

- AI駆動の予測投与と個別化された治療モデルが治療の正確性と患者の遵守を向上させます。

- 新興市場では、認知度、保険適用範囲、デジタルヘルスインフラの拡大に伴い、ポンプの浸透が増加します。

- メーカーは、ユーザーエクスペリエンスを向上させるために、小型化、長時間装着可能なインフュージョンセット、簡素化されたオンボーディングを優先します。

- 新規参入者がコスト効率の高いポンプと相互運用可能なデバイスエコシステムを導入するにつれて、競争が激化します。

- 革新的なハイブリッドおよび多ホルモンポンプ技術をサポートするために、規制の道筋が進化します。

- 病院や糖尿病クリニックは、初めてポンプを使用するユーザーの安全な開始を増やすために、構造化されたトレーニングプログラムを採用します。

- リサイクル可能な部品や低廃棄物の消耗品を含む持続可能性を重視したデザインが、次世代製品開発に影響を与えます。