市場概要

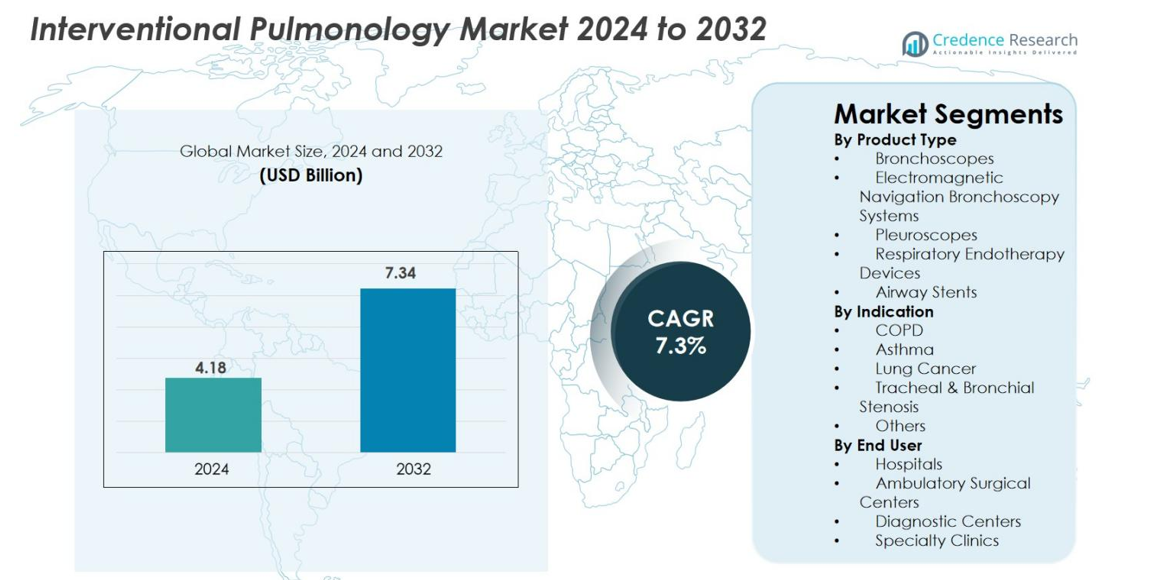

インターベンショナル肺学市場の規模は2024年に41.8億米ドルと評価され、予測期間中に年平均成長率(CAGR)7.3%で2032年には73.4億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| インターベンショナル肺学市場規模 2024 |

41.8億米ドル |

| インターベンショナル肺学市場、CAGR |

7.3% |

| インターベンショナル肺学市場規模 2032 |

73.4億米ドル |

インターベンショナル肺学市場は、Medtronic Plc、Boston Scientific Corporation、Olympus Corporation、FUJIFILM Corporation、Becton, Dickinson and Company、Smith’s Group Plc、Cook Medical、Vygon、Clarus Medical LLC、Huger Medical Instrument Co. Ltdなどの主要プレーヤーによって形成されており、これらはすべて気管支鏡イメージング、ナビゲーションプラットフォーム、低侵襲治療ツールの進歩に焦点を当てています。北米は2024年に38.6%のシェアを持ち、ロボット気管支鏡、ENBシステム、使い捨てスコープの高い採用によって市場をリードしました。ヨーロッパは27.4%で続き、強力な病院ネットワークと早期診断プログラムによって支えられ、アジア太平洋地域は医療インフラの拡大と肺がんの有病率の上昇により23.1%で急成長しました。

市場の洞察

- インターベンショナル肺学市場は2024年に41.8億米ドルと評価され、2032年には73.4億米ドルに達すると予測され、CAGRは7.3%です。

- 肺がんとCOPDの有病率の上昇は、気管支鏡、ナビゲーションシステム、気道ステントの強い需要を促進し、気管支鏡は2024年に38.5%の最大の製品シェアを持っています。

- 主要なトレンドには、ロボット気管支鏡の急速な採用、AI対応のイメージング、診断精度と感染制御を向上させる使い捨てスコープが含まれます。

- Medtronic Plc、Boston Scientific、Olympus、FUJIFILM、BDなどの主要プレーヤーは、製品革新、手続き効率、グローバルな流通ネットワークの拡大を通じて市場の存在感を強化しています。

- 北米は2024年に38.6%のシェアで市場をリードし、ヨーロッパは27.4%、アジア太平洋地域は23.1%で続き、病院は52.7%のシェアでエンドユーザーセグメントを支配し、高度なインフラと手続き量の多さに支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

製品タイプ別

介入肺学市場は、2024年に38.5%のシェアを占める気管支鏡が支配しており、生検、気道検査、低侵襲介入を含む診断および治療手順における重要な役割によって推進されています。高度なビデオ気管支鏡、使い捨て気管支鏡システム、および柔軟なプラットフォームが、病院や専門センターでの採用をさらに加速させています。電磁ナビゲーション気管支鏡の利用の増加と、低侵襲の肺がん診断の好みの増加が、セグメントの拡大をサポートしています。慢性呼吸器疾患が世界的に増加する中、気道ステントや呼吸器内療法デバイスも注目を集めており、市場全体の需要を強化しています。

- 例えば、2021年8月、ボストン・サイエンティフィックは、集中治療室や手術室でのベッドサイド手順用に特別に設計されたEXALT Model B使い捨て気管支鏡について、米国FDAの510(k)認可を取得しました。

適応症別

肺がんは2024年に41.2%の支配的なシェアを持ち、主に世界的な発生率の上昇と気管支鏡誘導による診断および治療手順の拡大使用によるものです。ENB、凍結生検、気管支内超音波(EBUS)などの技術は、早期発見とステージングの精度を大幅に向上させ、より広範な臨床採用を推進しています。COPDや喘息の応用は、先進的な気道管理をサポートする低侵襲介入により成長を続けています。気管および気管支狭窄に対処するための介入肺学への依存度の増加が、高リスク患者群全体での需要をさらに強化しています。

- 例えば、オリンパスは2020年4月にヨーロッパとアジアの一部でEVIS X1内視鏡システムを発売し、肺がんのステージングにおけるリンパ節評価のための気管支内超音波(EBUS)手順を可能にする互換性のある気管支鏡を提供しました。このシステムとその互換性のあるツールは、リンパ節評価のための超音波画像を強化します。

エンドユーザー別

病院セグメントは、2024年に52.7%を貢献し、手順量の多さ、高度な画像システムへのアクセス、熟練した肺専門医の利用可能性によって支えられています。病院は、診断の成果を向上させ、交差感染のリスクを減少させるために、ロボット気管支鏡、ENBプラットフォーム、使い捨てスコープをますます採用しています。外来手術センターは、費用対効果の高い外来手順のために採用が増加しており、診断センターや専門クリニックは、早期肺がん検出と慢性呼吸器疾患管理のための能力を拡大しています。低侵襲インフラへの投資の増加が、セグメントのリーダーシップを強化し続けています。

主要成長ドライバー

肺がんおよび慢性呼吸器疾患の負担増加

肺がん、COPD、喘息の世界的な発生率の増加は、介入肺学市場の主要な成長触媒として立っています。大気汚染、タバコ消費、職業上の危険、ライフスタイルの変化への曝露の増加が、呼吸器疾患の有病率を着実に増加させています。この傾向は、気管支鏡、気道ステント、ENBシステム、気管支内超音波誘導生検技術などの高度な診断および治療ツールの需要を加速させています。早期発見イニシアチブとスクリーニングプログラムが、病院や専門センターでの手順量をさらに拡大しています。健康システムが手順リスクを減少させ、患者の結果を改善するために低侵襲介入を優先する中で、介入肺学ソリューションの採用が広がっています。凍結生検や画像誘導ナビゲーションを含む精密診断へのシフトが、診断精度を高め、臨床意思決定を迅速化します。さらに、主要地域での高齢化人口が、高度な気道管理と病変アクセス技術の必要性を高め、市場の持続的な拡大を強化しています。

- 例えば、オリンパスは、肺病変の早期発見をサポートするための改善された画像機能を備えたBF-H190気管支鏡でFDAの510(k)認証を取得しました。

気管支鏡検査およびナビゲーションシステムにおける技術的進歩

視覚化技術、ロボティクス、ナビゲーションプラットフォームの急速な進歩は、肺疾患の早期、より安全、かつ正確な診断を可能にすることで市場の成長を大きく促進しています。ロボット支援気管支鏡検査のような革新は、末梢肺結節への到達を強化し、早期がんの診断率を向上させます。デジタルビデオ気管支鏡、使い捨て気管支鏡システム、AI統合画像ツールは、手技の効率と感染管理を改善します。電磁ナビゲーション気管支鏡検査(ENB)と仮想気管支鏡は複雑なナビゲーションを簡素化し、従来のアプローチが制限される場所での低侵襲アクセスを可能にします。これらの技術は侵襲的な外科的生検への依存を減らし、高ボリュームの医療センター全体での採用をサポートします。材料の耐久性の向上、人間工学に基づいたデバイス設計、リアルタイムの病変位置特定能力は、臨床ワークフローを引き続き改善します。病院が手技室を近代化する中で、ロボティクス、AI対応画像、スマート呼吸内視鏡治療プラットフォームの統合は、結果の改善に不可欠となり、確立された医療システムと新興医療システム全体での市場浸透を大きく促進します。

- 例えば、Auris Health Monarch ロボット気管支鏡プラットフォームは、末梢肺領域への到達を強化し、ガイド付き生検のためのリアルタイムビジョンを提供することでFDAの認証を取得しました。

呼吸ケアにおける低侵襲手技の採用拡大

低侵襲肺介入への世界的なシフトは、開腹手術アプローチと比較して、回復の速さ、入院の短縮、合併症の低減によって推進される主要な要因です。気道ステント留置、気管支鏡的肺容量減少、アブレーション療法、経気管支生検などの介入的肺医学技術は、従来の外科手術をますます置き換えています。医療システムは患者の快適さとコスト削減を優先し、採用をさらにサポートしています。柔軟な器具、使い捨て気管支鏡、内視鏡治療デバイスの進歩は、手技の安全性とアクセス性を向上させます。外来ベースの呼吸介入の推進は、外来手術センター内での需要を高めます。さらに、低侵襲オプションは、手術に適さないハイリスク患者を治療することを可能にし、適格な患者人口を拡大します。早期診断の認識の高まり、臨床ガイドラインの推奨の増加、補償範囲の拡大が、持続的な成長を強化します。臨床結果が改善されるにつれて、低侵襲肺医学は現代の呼吸ケアの標準的な要素として受け入れられ続けています。

主要なトレンドと機会

ロボット支援およびAI強化型の介入的呼吸器学の拡大

ロボティクスと人工知能は、次世代の肺介入に大きな機会をもたらす変革的なトレンドを表しています。ロボット支援の気管支鏡検査は、手動スコープの限界を超えて精度、安定性、末梢肺結節へのアクセスを向上させ、バイオプシーの成功率を大幅に向上させます。AI搭載の画像およびナビゲーションシステムは、リアルタイムの病変解析、自動経路生成、意思決定支援をサポートし、診断精度を向上させます。これらの機能により、世界の医療システムの最優先事項である早期がん検出が可能になります。機械学習とOCT、EBUS、CT画像の統合により、複雑な気道評価に対するより深い洞察が得られます。ベンダーは、ロボットシステムを病院のデータエコシステムと接続する相互運用可能なプラットフォームをますます開発し、ワークフローの自動化とリモート手続きサポートを可能にしています。病院がデジタルトランスフォーメーションと高度な手続きインフラストラクチャに投資する中、AI駆動およびロボットソリューションは、長期的な差別化を求めるメーカーにとって高価値の機会として浮上しています。

- 例えば、IntuitiveはIon Endoluminal System 1.2ソフトウェアアップデートを開始し、リアルタイムナビゲーションの精度を向上させ、小さな肺結節へのより信頼性の高いアクセスを可能にしました。

使い捨てデバイスと感染対策ソリューションの需要増加

院内感染リスクとパンデミック後のプロトコルによって加速された感染予防への世界的な注目が、使い捨て気管支鏡、バイオプシーツール、および気道管理デバイスの強い需要を促進しています。使い捨て気管支鏡は、交差感染のリスクを排除し、再処理コストを削減し、ワークフロー効率を合理化するため、緊急、ICU、および外来環境にとって魅力的です。医療施設は、規制機関によって義務付けられた感染対策基準を満たすために、ますます使い捨てソリューションを採用しています。このシフトは、無菌でコスト最適化された製品ポートフォリオを拡大するメーカーにとって大きな商機を開きます。さらに、使い捨てデバイスは、滅菌インフラが限られている発展途上市場での安全な手続きのスケーラビリティをサポートします。患者とプロバイダーの衛生および運用信頼性に対する期待が高まる中、使い捨ての介入的呼吸器学ツールは勢いを増し、病院や外来センターでの購買パターンを再構築しています。

- 例えば、Boston Scientificは、ICUおよびORでの使用を目的としたEXALT Model B使い捨て気管支鏡のFDA 510(k)認可を受け、再処理および汚染リスクを排除しました。

主要な課題

高度な介入的呼吸器学技術の高コスト

高度な気管支鏡、ENBプラットフォーム、ロボットシステム、およびAI統合画像ツールの採用は、特に発展途上地域の医療提供者にとって大きなコストの課題を提示します。高い資本支出、メンテナンス要件、および消耗品コストが、小規模な病院や診断センターへのアクセスを制限します。償還の制限と手続きコストの圧力は、特にロボット気管支鏡検査や末梢結節ナビゲーションシステムなどの新興技術の採用をさらに制限します。予算が制約された機関は、病気の負担が増加しているにもかかわらず、近代化を遅らせる可能性があります。さらに、トレーニング要件と運用の複雑さが間接コストを増加させ、広範な利用に対する障壁を生じさせます。改善された資金調達モデル、償還改革、および費用対効果の高い製品革新がなければ、低・中所得の医療システムにおける市場拡大は遅れる可能性があります。メーカーは、より広範なグローバルアクセスを解放するために、手頃な価格に対処する必要があります。

熟練したインターベンショナル・プルモノロジストの不足と訓練の障壁

市場は、ロボット支援気管支鏡検査、クライオバイオプシー、複雑な気道介入といった高度な手技を行うことができる訓練を受けたインターベンショナル・プルモノロジストの限られた供給により、構造的な課題に直面しています。多くの地域では標準化された訓練プログラムが不足しており、その結果、臨床的な専門知識や手技能力に不均一が生じています。新技術に伴う急な学習曲線が迅速な採用を妨げており、大規模なセンターでは高い患者数が既存の臨床資源に負担をかけることがよくあります。シミュレーションプラットフォームや実践的な訓練環境へのアクセスが限られていることが、スキルのギャップをさらに悪化させています。この不足は、新興地域での市場浸透を制限し、革新的なシステムの通常の診療への統合を遅らせています。専門的な訓練、デジタル教育プラットフォーム、協力的な臨床プログラムの拡大が、労働力の制限を克服し、長期的な市場成長を支えるために不可欠です。

地域分析

北アメリカ

北アメリカは2024年に38.6%のシェアでインターベンショナル・プルモノロジー市場を支配し、肺がん、COPD、喘息の高い有病率と、ロボット支援気管支鏡検査やENBシステムといった高度な診断技術の強い採用によって推進されています。米国は確立された医療インフラ、使い捨て気管支鏡の広範な使用、低侵襲肺手技を支える好意的な償還政策の恩恵を受けています。主要な業界プレーヤーは強力な運営拠点を維持し、製品の可用性を加速させています。AI強化イメージング、外来ケアの拡大、早期がんスクリーニングプログラムへの継続的な投資が、予測期間中の北アメリカのリーダーシップを確固たるものにしています。

ヨーロッパ

ヨーロッパは2024年に市場の27.4%を占め、呼吸器疾患の発生率の上昇、早期肺がん診断への強い臨床的重視、画像誘導気管支鏡ツールの採用の増加によって支えられています。ドイツ、英国、フランスなどの国々は、強力な病院ネットワークと高い手技量によって地域の成長をリードしています。内視鏡技術の進歩、インターベンショナル・プルモノロジストのための構造化された訓練プログラム、使い捨てスコープの採用拡大が市場の拡大を促進しています。さらに、大気汚染や喫煙関連疾患に対処する政府主導のイニシアチブが需要を強化し、ヨーロッパが世界市場の発展における重要な貢献者であり続けることを保証しています。

アジア太平洋

アジア太平洋は2024年に23.1%のシェアを獲得し、最も急成長している地域市場を表しており、低侵襲肺学の認識の高まり、医療インフラの拡大、中国、インド、東南アジア全体での肺がん負担の増加によって推進されています。診断センターへの投資の増加、デジタル気管支鏡プラットフォームの採用、専門ケアへのアクセスの改善が急速な拡大を支えています。地元のメーカーはその存在感を高め、コスト効果の高いデバイスを提供し、新興経済国での採用を広げています。慢性呼吸器疾患のための政府支援のスクリーニングプログラムが手技量をさらに加速させ、アジア太平洋をインターベンショナル・プルモノロジーの将来の主要な成長エンジンとして位置づけています。

ラテンアメリカ

ラテンアメリカは2024年に市場の6.8%を占め、ブラジル、メキシコ、アルゼンチン全体で進行中の先進的な呼吸診断の需要の増加と医療の近代化努力に影響されています。COPDの増加率、喫煙の普及率、汚染関連の呼吸器疾患が気管支鏡検査、気道ステント、低侵襲の治療手技の必要性を促進しています。限られた償還構造と専門的な呼吸器科サービスへのアクセスの不均衡が課題となっていますが、民間セクターの投資とトレーニングの取り組みが地域の採用を強化しています。病院が内視鏡能力をアップグレードする中で、ラテンアメリカは世界市場内で一貫した成長の可能性を示しています。

中東・アフリカ

中東・アフリカ地域は2024年に4.1%のシェアを占め、医療投資の増加、慢性呼吸器疾患の負担の増加、低侵襲の呼吸器技術の採用拡大により成長を支えられています。サウジアラビア、UAE、南アフリカなどの国々は、早期がん検出と病院インフラのアップグレードを優先しており、気管支鏡検査、ENBシステム、治療用内視鏡ツールの需要を促進しています。課題には専門家の不足と高価な機器コストが含まれますが、トレーニングパートナーシップと公私連携がアクセスを改善しています。先進的な呼吸ケアへの意識の高まりが、この地域を安定した長期的な拡大に向けて位置付けています。

市場セグメンテーション

製品タイプ別

- 気管支鏡

- 電磁ナビゲーション気管支鏡システム

- 胸腔鏡

- 呼吸内視鏡治療デバイス

- 気道ステント

適応症別

エンドユーザー別

- 病院

- 外来手術センター

- 診断センター

- 専門クリニック

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

介入肺学市場は、多様で革新主導の競争環境を特徴としており、グローバルおよび地域のプレーヤーが高度な可視化、ナビゲーション、および治療技術に注力しています。Medtronic Plc、Boston Scientific Corporation、オリンパス株式会社、富士フイルム株式会社、Becton, Dickinson and Companyなどの主要企業は、ロボット支援気管支鏡システム、使い捨てスコープ、精密誘導診断ツールを通じてポートフォリオを拡大し続けています。Smith’s Group Plc、Cook Medical、Vygon、Clarus Medical LLC、Huger Medical Instrument Co. Ltdは、新興市場向けにコスト効果の高い気道管理および内視鏡治療デバイスを提供することで競争を強化しています。製品の発売、臨床コラボレーション、AI強化画像への投資を含む戦略的イニシアティブが市場の地位を強化します。企業は、グローバルな流通ネットワークの拡大と、低侵襲技術の採用を支援するトレーニングプログラムの開発にますます注力しています。早期肺がん検出および感染制御ソリューションの需要が高まる中、メーカーは技術的差別化、手続きの正確性、およびワークフロー効率で競争し、市場シェアの拡大を目指しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Clarus Medical LLC

- Cook Medical

- オリンパス株式会社

- メドトロニックPlc

- ヴィゴン

- スミスグループPlc

- ベクトン・ディッキンソン・アンド・カンパニー

- 富士フイルム株式会社

- Huger Medical Instrument Co. Ltd

- ボストン・サイエンティフィック・コーポレーション

最近の動向

- 2025年11月、Yashoda Hospital(ハイテクシティ)はQure.aiおよびアストラゼネカと提携し、肺がんやその他の呼吸器疾患の早期発見と管理を加速することを目的とした高度なAI対応の肺結節クリニックを開設しました。

- 2025年9月、統合されたコーンビームCT(CBCT)を備えたロボット支援気管支鏡が試験で、小さく到達しにくい肺腫瘍の生検能力を示し、標準的な気管支鏡の約23%に対して84%以上の末梢病変に到達しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、適応症、エンドユーザー、および地域に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場の動向、規制の状況、業界を形成する技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 肺がんの早期発見が世界的な医療の優先事項となるにつれて、市場は強力な成長を遂げるでしょう。

- ロボット支援気管支鏡の採用が拡大し、末梢肺結節へのアクセスが改善されます。

- AI駆動の画像診断およびナビゲーションツールが診断精度を向上させ、臨床意思決定を効率化します。

- 感染制御の要件が高まる中、使い捨て気管支鏡の使用が広がります。

- 病院や外来センターは、ますます低侵襲の肺手術にシフトしていきます。

- 凍結生検およびアブレーション療法の進歩が、複雑な気道状態でのより広範な使用をサポートします。

- 新興市場は、医療インフラとスクリーニングプログラムの拡大に伴い、採用を加速します。

- トレーニングプログラムとシミュレーションプラットフォームが、熟練した介入肺専門医の不足を減少させるのに役立ちます。

- メーカーは、視覚化、ロボティクス、データ分析を組み合わせた統合プラットフォームへの投資を増やします。

- 病院と技術企業の協力が、次世代肺デバイスの商業化を加速させます。