市場概要

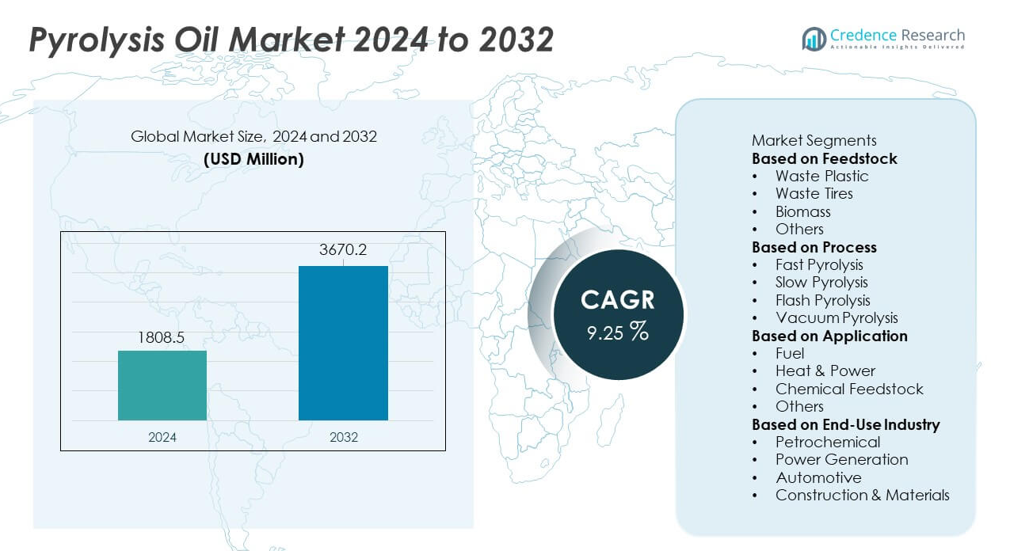

熱分解油市場の規模は2024年に18億850万米ドルに達し、2032年までに36億7,020万米ドルに成長すると予想されており、予測期間中のCAGRは9.25%を反映しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の熱分解油市場規模 |

18億850万米ドル |

| 熱分解油市場、CAGR |

9.25% |

| 2032年の熱分解油市場規模 |

36億7,020万米ドル |

熱分解油市場には、Agilyx Corporation、Plastic Energy、Nexus Circular、Pyrolyx Group、Alterra Energy、ENVIRChem Technologies、GIDARA Energy、Quantafuel ASA、Klean Industries、Vadxx Energyなどの主要企業が含まれており、これらの企業は循環型燃料および原料生産を支援するために化学リサイクルとアップグレード技術の拡大に注力しています。これらの企業は能力を拡大し、長期的な廃棄物供給契約を確保し、石油化学企業と協力して精製所の統合を強化しています。北米は廃棄物から燃料へのプロジェクトへの強力な投資に支えられた38%のシェアで市場をリードしており、ヨーロッパは厳しいリサイクル規制と高度な化学回収インフラにより32%のシェアで続いています。

市場洞察

- 熱分解油市場は2024年に18億850万米ドルに達し、2032年までに9.25%のCAGRで成長し、よりクリーンな産業用燃料の需要増加に支えられています。

- 強力な市場の推進要因には、化学リサイクルの拡大が含まれ、廃プラスチックセグメントが46%のシェアでリードし、大量の原料供給と循環経済政策に支えられています。

- 主要なトレンドは、アップグレードされたドロップイン燃料アプリケーションの急速な採用を強調しており、高い液体収率とより良い効率性により、急速熱分解がプロセスセグメントで52%のシェアを占めています。

- 競争活動は、プレイヤーが能力を拡大し、廃棄物管理および石油化学企業と提携する中で増加していますが、市場は高い資本コストと変動する油質からの制約に直面しています。

- 地域的には、北米が38%でリードし、ヨーロッパが32%で続き、アジア太平洋は24%を保持し、産業用燃料需要の増加と廃棄物から燃料へのプロジェクトへの強力な投資により推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

原料別

廃プラスチックは、混合ポリマーを高価値の熱分解油に変換する化学リサイクル技術の採用が進んでいることや、プラスチック廃棄物の量が増加していることから、46%のシェアでこのセグメントをリードしています。産業界は、より高い油収率と一貫した品質のため、この原料を好みます。廃タイヤは、タイヤ由来燃料の回収と循環型ゴムの取り組みに支えられた需要で続きます。バイオマスは、バイオベースの代替品を推進する地域で再生可能燃料の生産に貢献しています。他の原料は、厳しい廃棄物管理規則が多様なリサイクルストリームを推進する地域で勢いを増しています。リサイクル業者がよりクリーンな前処理システムと自動化された選別技術に投資することで、このセグメントは拡大しています。

- 例えば、オレゴン州のAgilyx/AmSty合弁事業施設(Regenyx)は、2024年4月に財務上の損失のために閉鎖されるまでの5年間の運営期間中に、合計約3,000~4,400メートルトンのポリスチレン廃棄物を処理しました。

プロセス別

高速熱分解は、より高い液体収率と安定した出力を提供し、製油所との統合に適しているため、52%のシェアでプロセスセグメントを支配しています。産業オペレーターは、より速い反応時間と優れた熱効率のためにこのプロセスを選択します。遅速熱分解は、チャーとガス副産物の生産に焦点を当てたアプリケーションで成長しています。フラッシュ熱分解は、迅速な加熱速度を必要とする研究主導のセットアップを通じて進化しています。真空熱分解は、特殊な回収システムに限定されています。企業が高性能リアクター、連続生産ライン、エネルギー効率の高い熱伝達技術に投資することで、このセグメントは勢いを増しています。

- 例えば、GIDARA Energyのアムステルダム施設は、商業的に実証された高温ウィンクラー(HTW®)ガス化技術を使用して、年間約175,000トンのリサイクル不可能な廃棄物原料を変換する予定です。

用途別

燃料は、低排出代替品を求める産業用ボイラー、炉、分散型電力システムからの強い需要により、58%のシェアで最大の用途セグメントです。企業は、硫黄含有量が低く、燃焼がクリーンなため、熱分解油を好みます。熱&電力は、ユーティリティがハイブリッドおよびオフグリッドシステム用の再生可能液体燃料を模索する中で成長しています。化学原料の使用は、精製業者が熱分解油を芳香族化合物や合成中間体にアップグレードするにつれて増加しています。他の用途はニッチ市場で進展しています。産業界が化石燃料依存を減らし、脱炭素化と持続可能性の目標に沿った運営を目指す中で、このセグメントは拡大しています。

主要な成長要因

化学リサイクル技術の採用拡大

化学リサイクルは、産業界が高度な脱重合および触媒アップグレードシステムを通じて複雑な廃棄物ストリームを高品質の熱分解油に変換する中で拡大しています。企業は収率を改善し、不純物を減少させ、下流の製油所プロセスとの互換性を向上させています。政府は、埋立地の使用を減らし、循環型資源回収を促進する政策を通じてこの進展を支援しています。メーカーは、選別、前処理、連続熱分解を組み合わせた統合施設に投資し、出力の信頼性を向上させています。この要因は、市場の成長を加速させ、産業界が廃棄物の価値化と持続可能な低炭素燃料の代替品を世界市場で優先する中で進展しています。

- 例えば、Plastic Energyはスペインに2つの商業プラントを運営しており、2015年と2017年から毎年約5,000トンのプラスチック廃棄物をTACリサイクル技術を使用して処理しています。

低排出工業用燃料の需要増加

産業界は、厳しい排出規制のため、重油のクリーンな代替品として熱分解油をますます使用しています。硫黄含有量が低く、粒子生成が少ないため、ボイラー、炉、オフグリッドシステムでの使用が促進されています。企業は既存の燃焼インフラを変更せずに脱炭素化を進めるために熱分解油を採用しています。多くの経済圏での再生可能燃料の義務化が採用をさらに促進しています。熱分解油がピーク負荷需要を管理するハイブリッド電力システムへの関心が市場の勢いを強化しています。この成長ドライバーは、熱分解油をクリーンな工業エネルギー枠組み内での実用的な移行燃料として位置づけています。

- 例えば、化学リサイクル業界の企業は、工業用途向けの熱分解油の生産と精製に関与しています。ある企業、APChemiは、2024年8月にPUREMAX™熱分解油精製プラントを立ち上げ、高品質の精製熱分解油PUROIL™を生産し、既存の精製所での循環プラスチックの生産のために原油やナフサとシームレスに混合します。

統合型廃棄物からエネルギーへのプロジェクトの拡大

廃棄物からエネルギーへの取り組みは、都市や産業が増加する廃棄物量に対処するために燃料回収システムを通じて勢いを増しています。開発者は、地元産業向けに安定したグレードの油を生産するために、連続熱分解リアクター、選別ユニット、精製システムを展開しています。官民パートナーシップは、資金インセンティブや長期供給契約を通じてプロジェクト開発を支援しています。中央集権的な廃棄物管理がない遠隔地でも分散型変換ユニットが注目されています。このドライバーは、政府が循環型インフラと持続可能な資源利用に焦点を当てた政策を採用するにつれて強化され、熱分解油を現代の廃棄物からエネルギーへのシステムの主要な成果物として位置づけています。

主要なトレンドと機会

アップグレードされた燃料とドロップイン燃料の用途の成長

アップグレードされた熱分解油は、既存のエンジンや工業設備と互換性のあるドロップイン燃料を作成するために、精製業者が水素化処理と触媒アップグレードシステムを採用することで注目を集めています。安定性の向上、酸素含有量の削減、エネルギー密度の向上により、最終用途の範囲が拡大しています。輸送、海運、重機械セグメントは、炭素削減目標を達成するためにこれらの燃料を探求しています。研究協力は精製経路を改善し、商業規模の拡大を支援しています。このトレンドは、熱分解油がニッチな工業用燃料から主流のエネルギーシステム内の実行可能な代替品に移行することを可能にすることで市場を後押ししています。

- 例えば、ShellはPrymeと提携し、ロッテルダム施設で年間40,000トンの高度な熱分解油を水素化処理ユニットを使用して処理しています。

循環型プラスチックとタイヤリサイクルの取り組みにおける機会

循環型経済の目標は、混合またはリサイクルが難しい材料を貴重な燃料や原料に変換する上で重要な役割を果たす熱分解油への投資を加速させています。化学メーカーは、バージングレードのポリマーを生産するために熱分解油をクラッカーユニットに組み込み、クローズドループ生産をサポートしています。タイヤリサイクル業者は、よりクリーンな油分画と高価値のカーボンブラックを生成する高度なリアクターを採用しています。廃棄物処分に対する規制圧力が採用を強化しています。この機会は、世界的なブランドがリサイクルコンテンツの目標と持続可能な素材回収戦略にコミットするにつれて拡大しています。

- 例えば、ブリヂストンの日本の関工場にある新しいパイロットデモンストレーションリサイクルプラントは、2027年9月に操業を開始する予定で、正確な熱分解を使用して年間約7,500トンの使用済みタイヤを処理します。

主要な課題

品質の変動とアップグレードの制限

熱分解油は、組成、粘度、酸素含有量の不一致からくる課題に直面しており、これが精製および燃焼システムとの互換性に影響を与えます。これらの変動は、安定したグレードの燃料を要求する産業にとって性能リスクを生じさせます。アップグレードシステムは品質向上に役立ちますが、かなりの投資と技術的専門知識が必要です。保管の安定性の問題も大規模な流通の可能性を制限します。原料の種類やリアクターデザインの違いが標準化を困難にします。この課題は、業界がより厳しい製品仕様と高度なアップグレード技術を採用するまで続きます。

高い資本コストと限られたインフラサポート

商業用熱分解プラントは、リアクター、公害防止装置、前処理ユニット、アップグレード施設への大規模な投資を必要とします。多くの地域では、構造化された廃棄物収集システムや信頼できる原料供給ネットワークが不足しており、プロジェクトの開発が遅れています。小規模企業は、長期的な原料または燃料引取契約がないと資金調達に苦労します。規制プロセス、許可の遅延、コンプライアンス要件が複雑さを増します。熱分解油の限られた流通インフラが市場拡大をさらに制限します。この課題は、インフラのギャップが大規模な廃棄物から燃料への展開を妨げる発展途上地域に最も影響を与えます。

地域分析

北米

北米は、化学リサイクルと先進的な廃棄物から燃料への技術への強力な投資により、熱分解油市場で38%のシェアを持っています。この地域は、大規模な熱分解プラントを支援する厳しい埋立地規制と企業の持続可能性へのコミットメントから恩恵を受けています。エネルギー集約型産業は、ボイラーや産業システムのクリーンな燃料として熱分解油を採用しています。米国は、熱分解油をより高価値な燃料や化学原料にアップグレードする製油所統合プロジェクトを進めています。カナダは、連邦の廃棄物削減プログラムと循環経済プロジェクトへのインセンティブを通じて成長を支援しています。これらの要因が地域の優位性を強化し、継続的な技術アップグレードを促進しています。

ヨーロッパ

ヨーロッパは、厳しい廃棄物管理法と野心的な循環経済目標に支えられ、32%のシェアを持っています。各国は、増加するプラスチック廃棄物に対処し、化石ベースの化学品への依存を減らすために熱分解技術を採用しています。精製業者は、熱分解油をクラッカーユニットに統合してリサイクルポリマーを生産しています。この地域は、特に産業および海事部門での低炭素燃料に対する強力な政策支援から恩恵を受けています。ドイツ、オランダ、北欧諸国は、先進的なパイロットプラントと商業施設でプロジェクト展開をリードしています。脱炭素化と拡張された生産者責任規則への高い関心が、地域全体での現代的な熱分解システムへの投資をさらに推進しています。

アジア太平洋

アジア太平洋地域は24%のシェアを占めており、急速な工業化と高いプラスチック廃棄物の生成により推進されています。各国は増加する都市廃棄物の流れを管理し、代替燃料を生産するために熱分解プラントに投資しています。中国と日本は先進的なリアクターと改良された精製経路で技術採用をリードしています。インドは埋立地の圧力を軽減することを目的とした官民パートナーシップを通じて展開を拡大しています。工業用燃料と化学原料の強い需要が製造拠点全体での市場成長を後押ししています。環境規制の強化と持続可能性への意識の高まりも長期的な拡大を支えています。この地域は大規模な原料の利用可能性により、重要な成長センターとして浮上しています。

ラテンアメリカ

ラテンアメリカは4%のシェアを持ち、廃棄物から燃料へのシステムの初期段階の採用と循環型資源回収への関心の高まりに支えられています。各国は都市廃棄物の課題に対処し、工業用燃料のニーズを支えるために熱分解プロジェクトを展開しています。ブラジルとメキシコはプラスチックとタイヤのリサイクルに焦点を当てたパイロットプラントでリードしています。再生可能燃料と排出削減のための政府インセンティブが徐々に市場成長を助けています。大規模インフラの制限は課題ですが、民間投資の増加が展開率を改善しています。クリーンな燃料に対する工業需要の拡大が、技術採用の増加とともに地域の将来の可能性を強化しています。

中東・アフリカ

中東・アフリカ地域は2%のシェアを持ち、エネルギー源の多様化と廃棄物管理システムの改善に向けた初期の取り組みによって推進されています。各国はプラスチックとタイヤ廃棄物を工業用途の使用可能な燃料に変換するために熱分解技術を探求しています。アラブ首長国連邦と南アフリカはリサイクルに焦点を当てたイニシアチブで採用をリードしています。エネルギー生産者は工業用サイトでの排出削減のために補助燃料として熱分解油を試験しています。インフラのギャップが急速な拡大を遅らせていますが、持続可能性プログラムの増加が長期的な可能性を生み出しています。先進的なリサイクル技術への関心の高まりが地域全体での市場の漸進的な発展を支えています。

市場セグメンテーション:

原料別

プロセス別

- 高速熱分解

- 低速熱分解

- フラッシュ熱分解

- 真空熱分解

用途別

エンドユース産業別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、Agilyx Corporation、Plastic Energy、Nexus Circular、Pyrolyx Group、Alterra Energy、ENVIRChem Technologies、GIDARA Energy、Quantafuel ASA、Klean Industries、Vadxx Energyなどの主要企業が含まれています。これらの企業は、容量拡大、先進的なリアクターデザイン、高収率の化学リサイクルシステムへの投資を通じて市場を強化しています。多くの企業は、石油の純度と安定性を向上させる技術のアップグレードに注力しており、精製所や化学工場とのより良い統合を可能にしています。廃棄物管理企業との戦略的パートナーシップは、一貫した原料供給を確保し、石油化学企業との協力は大規模な商業化を支援します。いくつかの競合他社は、設置コストを削減し、分散型の場所に対応するためのモジュール式の熱分解ユニットを開発しています。北アメリカ、ヨーロッパ、アジア太平洋地域全体でのプロジェクトパイプラインの拡大は、企業が業務を拡大し、プロセス効率を向上させ、循環型で低炭素の燃料ソリューションに対する需要の高まりに応えるために、強力な業界の勢いを示しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年9月、Greenfield Global(UK)は、ヨーロッパでの高純度アルコールと特殊溶剤の流通ネットワークを拡大することを目的とした新しい事業体を立ち上げました。

- 2025年8月、オランダのゲレーンにあるSABICとの合弁工場で、リサイクルが難しいプラスチック廃棄物からリサイクルオイル(TACOIL)の最初のバッチを生産しました。

レポートのカバレッジ

この調査レポートは、原料、プロセス、用途、最終用途産業、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 産業が低炭素燃料に移行するにつれて、アップグレードされた精製熱分解油の需要が高まります。

- グローバルブランドが循環型プラスチック目標へのコミットメントを増やすにつれて、化学リサイクル能力が拡大します。

- 高度な反応器システムが油の収率と一貫性を向上させ、より広範な産業採用を支援します。

- アップグレード技術が成熟するにつれて、製油所や石油化学ユニットとの統合が強化されます。

- 廃棄物管理企業とエネルギー生産者の間のパートナーシップがプロジェクト開発を加速させます。

- インフラが限られた地域では、分散型およびモジュール式の熱分解ユニットが注目を集めます。

- プラスチックやタイヤ廃棄物に対する規制圧力が、熱分解プロジェクトへの大規模な投資を促進します。

- 輸送および海運セクターは、アップグレードされた熱分解油から生産されたドロップイン燃料を探求します。

- 各国は、廃棄物から燃料へのシステムの長期的成長を支援する、より強力な持続可能性政策を採用します。

- 原料の前処理と不純物削減の進展が、製品の品質と市場の安定性を向上させます。