市場概要

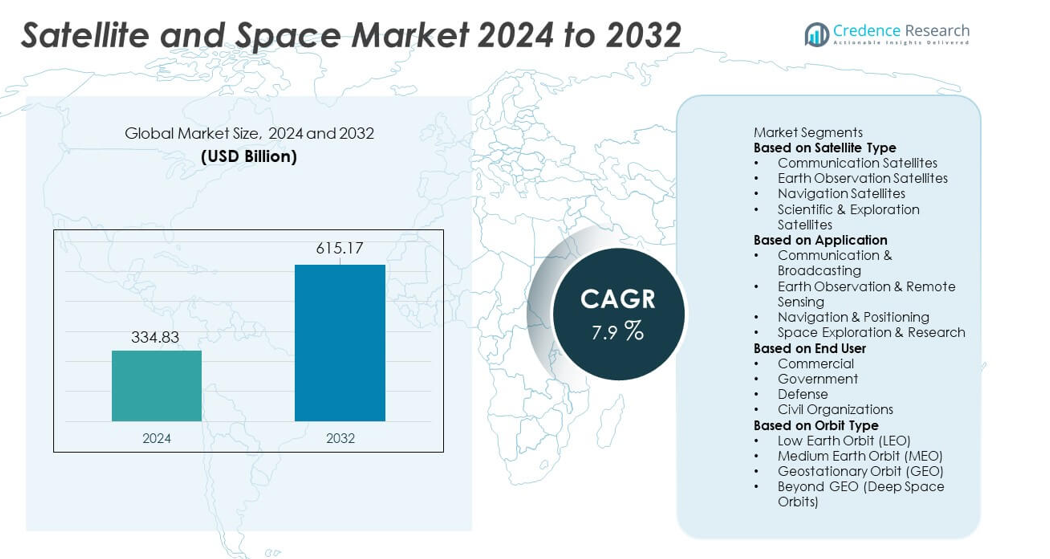

衛星および宇宙市場は2024年に3,348.3億米ドルに達し、2032年までに6,151.7億米ドルに成長すると予測されており、予測期間中のCAGRは7.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の衛星および宇宙市場規模 |

3,348.3億米ドル |

| 衛星および宇宙市場、CAGR |

7.9% |

| 2032年の衛星および宇宙市場規模 |

6,151.7億米ドル |

衛星および宇宙市場は、SpaceX、エアバス・ディフェンス・アンド・スペース、ロッキード・マーティン・コーポレーション、ボーイング・ディフェンス、スペース&セキュリティ、ノースロップ・グラマン・コーポレーション、タレス・アレーニア・スペース、マクサー・テクノロジーズ、ブルーオリジン、CASC、ISROなどの主要企業によって牽引されています。これらの企業は、高度な衛星製造、高スループット通信システム、信頼性の高い打ち上げサービスを通じて能力を拡大しています。これらの企業は、再利用可能なロケット、大規模な衛星コンステレーション、高解像度のイメージング技術に投資し、ブロードバンド、ナビゲーション、地球観測データに対する世界的な需要の高まりに対応しています。地域別では、北米が38%のシェアで市場をリードしており、強力な政府プログラムと民間部門の革新によって支えられています。一方、アジア太平洋地域は29%のシェアで続いており、国家宇宙ミッションの拡大と急速なデジタル導入によって推進されています。

市場の洞察

- 衛星および宇宙市場は2024年に3,348.3億米ドルに達し、2032年までに7.9%のCAGRで成長し、接続性と高度な衛星システムへの需要の高まりによって支えられています。

- 主要な推進要因には、通信衛星への投資の増加、地球観測ニーズの拡大、国家安全保障、気候モニタリング、深宇宙ミッションのための政府資金の増加が含まれます。

- 主要なトレンドには、LEOメガコンステレーションの急速な成長、再利用可能な打ち上げ機の進展、衛星製造、ブロードバンドサービス、宇宙探査プログラムへの商業参加の増加が含まれます。

- 競争活動は、SpaceX、エアバス、ロッキード・マーティン、タレス・アレーニア・スペース、マクサー・テクノロジーズなどの企業が高スループット衛星、イメージング技術、コスト効率の高い打ち上げソリューションに投資することで激化しています。

- 地域別では、北米が38%のシェアでリードしており、続いてアジア太平洋が29%、ヨーロッパが27%です。セグメント別では、通信衛星が44%のシェアで支配しており、通信および放送アプリケーションが41%、商業エンドユーザーセグメントが世界市場全体で48%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

衛星タイプ別

通信衛星は44%のシェアでセグメントをリードしており、ブロードバンド接続の需要増加、IoTネットワークの採用拡大、商業および政府の通信ニーズに対する高スループット衛星の利用拡大によって推進されています。これらの衛星は、遠隔地やサービスが行き届いていない地域でのデータ伝送、放送、リアルタイム通信をサポートします。地球観測衛星は、農業、気候監視、災害管理における用途の増加により着実に成長し、ナビゲーション衛星はグローバルポジショニングサービスを強化します。科学および探査衛星は、深宇宙ミッションや研究プログラムを引き続きサポートしています。高度なペイロードと低遅延通信システムへの継続的な投資が、通信衛星の優位性を維持しています。

- 例えば、SpaceXはStarlink Gen2を通じて衛星容量を強化し、V2 Mini衛星ごとに約96 Gbpsの帯域幅を持ち、先進的なフェーズドアレイアンテナを使用しています。

用途別

通信および放送は41%のシェアで支配しており、衛星テレビ、ブロードバンドサービス、安全な通信ネットワーク、航空および海事セクター向けの移動性ベースの接続に対する強い需要に支えられています。高速衛星インターネットへの移行と、直接家庭向けサービスの世界的な拡大が着実な採用を促進しています。地球観測およびリモートセンシングの用途は、防衛監視、環境モニタリング、商業分析での利用により増加しています。ナビゲーションとポジショニングは、輸送、自律システム、精密マッピングにとって重要です。宇宙探査と研究は、機関や民間企業が月面ミッションや深宇宙プログラムに投資することで勢いを増し、長期的な成長機会を広げています。

- 例えば、MaxarはWorldView Legion衛星を使用してリモートセンシングセグメントを強化し、30 cmクラスのセンサーを使用して主要地域で1日最大15回の再訪をキャプチャするよう設計されています。

エンドユーザー別

商業セグメントは48%の最大シェアを持ち、衛星ブロードバンド、イメージングサービス、ナビゲーションサポート、データ駆動型商業アプリケーションの需要増加によって推進されています。民間企業は、コンステレーション打ち上げ、再利用可能なロケット、衛星サービスモデルへの投資を強化し、アクセスを拡大しています。政府機関は、天気予報、公共通信、国家宇宙プログラムの主要ユーザーとして残っています。防衛ユーザーは、監視、安全な通信、ナビゲーションの正確性のために衛星に依存しており、安定した調達サイクルに貢献しています。市民組織は、環境保護、災害対応、科学研究のために衛星サービスを採用しています。公共と民間のパートナーシップの拡大と商業投資の拡大が、商業セグメントのリーダーシップを引き続き強化しています。

主要成長ドライバー

グローバル接続性の需要増加

高速接続の需要増加が、特にサービスが行き届いていない遠隔地域での通信衛星の強力な採用を促進しています。ブロードバンドの拡大、5Gバックホールサポート、IoTデバイスの統合の増加が、信頼性のある衛星ネットワークの必要性を高めています。企業は、高スループットおよび低地球軌道のコンステレーションに投資し、データ容量を強化し、遅延を減少させています。航空、海事、移動性セクターは、継続的なカバレッジのために衛星通信に依存しています。デジタルサービスが拡大し、接続性が経済成長に不可欠になるにつれて、衛星ネットワークはインフラギャップを埋め、グローバルな通信ニーズを満たす上で中心的な役割を果たしています。

- 例えば、SESはO3b mPOWERコンステレーションでグローバルな接続性を強化し、1ビームあたり最大10,000 Mbpsを提供できる衛星を展開しました。

地球観測とデータ分析の拡大

地球観測衛星は、農業、環境監視、災害対応、防衛用途のために高解像度の画像に依存する政府や産業界において勢いを増しています。気候インテリジェンス、天気予報、資源マッピングの需要が増加し、高度なリモートセンシング衛星の展開を促進しています。商業ユーザーは、物流、エネルギー管理、都市計画のために衛星分析を採用しています。合成開口レーダー、ハイパースペクトルイメージング、クラウドベースの分析における技術的進歩は、データの正確性とリアルタイムの洞察を向上させます。宇宙ベースのインテリジェンスへの依存が高まるにつれ、地球観測セグメントは市場成長の重要な推進力となります。

- 例えば、Planet Labsは200以上のDove衛星を用いて、毎日最大120万平方キロメートルの画像を3〜5メートルの解像度で撮影することで、監視能力を拡大しました。

宇宙探査と商業打ち上げサービスの成長

宇宙探査は、月面ミッション、深宇宙研究、宇宙船開発への投資が増加することで加速しています。商業打ち上げプロバイダーは、打ち上げコストを削減し、ミッションの頻度を増やすために再利用可能なロケットプログラムを拡大しています。政府は、探査能力を向上させ、科学的ミッションを支援するために民間企業と協力しています。小惑星採掘、宇宙旅行、長期宇宙居住に対する関心の高まりは、打ち上げサービスと宇宙船製造の需要を高めています。宇宙がよりアクセスしやすくなるにつれ、探査イニシアチブは、複数のセグメントにわたる革新、パートナーシップ、市場拡大のための重要な機会を創出します。

主要なトレンドと機会

メガコンステレーションと低軌道システムの台頭

低軌道のメガコンステレーションは、グローバルなブロードバンドカバレッジ、低遅延通信、大規模なIoT統合の新たな機会を創出します。企業は、シームレスなインターネットアクセスを提供し、産業全体のデジタルトランスフォーメーションを支援するために、数千の小型衛星に投資しています。これらのコンステレーションは、従来の静止衛星システムへの依存を減らし、自動車のサポートやリモート産業監視などの新しい商業サービスを可能にします。展開コストが低下し、製造が拡大するにつれ、LEOベースのネットワークは競争環境を再構築し、強力な長期成長の機会を提供します。

- 例えば、AmazonのProject Kuiperは、ピーク時に1日あたり最大5基の衛星を組み立てることができる自動化ラインを使用して衛星を製造し、各光学間衛星リンクで100 Gbpsの帯域幅をサポートすることで、コンステレーション展開を進めました。

商業化の進展と民間セクターの参加増加

商業プレイヤーは、衛星製造、打ち上げサービス、データソリューションをますます支配し、革新を促進し、運用コストを削減しています。民間企業は、柔軟な衛星プラットフォーム、再利用可能なロケット、衛星サービスモデルを導入し、企業や政府のアクセスを拡大しています。ベンチャーキャピタルの投資は、ナビゲーションシステム、イメージング技術、宇宙ベースの通信ソリューションを開発するスタートアップを支援しています。商業化が加速するにつれ、公共と民間の協力は、探査、防衛の近代化、グローバル接続サービスにおける新たな機会を創出します。

- 例えば、Rocket Labは、1回の打ち上げで320 kgのペイロード容量に達する70回以上のElectronミッションを飛行させることで、商業打ち上げアクセスを改善しました。

主要な課題

高い打ち上げコストと資本集約型インフラ

衛星および宇宙市場は、高価な打ち上げ運用、製造コスト、および地上インフラの要件により、高い財務的障壁に直面しています。再利用可能なロケットの進歩にもかかわらず、多くの小規模および新興プレーヤーは市場への参入に苦労しています。長い開発サイクル、技術的リスク、および高い保険料は、運用上の課題をさらに高めます。これらの財務的圧力は、実質的な投資支援を欠く企業の拡張性を制限し、拡大を遅らせます。コスト効率を管理しながら、性能と信頼性を維持することが重要な課題となっています。

宇宙ゴミと規制の制約

衛星の展開が増加することで、宇宙ゴミ、軌道の混雑、衝突リスクに対する懸念が高まっています。規制機関は、衛星の廃棄、軌道管理、周波数割り当てに関する厳しいガイドラインを課し、運用者のコンプライアンス負担を増加させています。国間の調整は複雑で、展開のタイムラインを遅らせています。デブリ関連のリスクは運用の継続性を脅かし、商業および政府のミッションの長期的な持続可能性に対する懸念を高めます。宇宙活動が加速する中、革新と規制および環境保護のバランスを取ることが業界の基本的な課題となっています。

地域分析

北米

北米は、強力な政府資金、高度な宇宙プログラム、および高い商業参加によって、衛星および宇宙市場の38%を占めています。米国は、衛星通信、国家安全保障システム、地球観測プロジェクト、および深宇宙探査ミッションへの広範な投資でリードしています。主要な航空宇宙企業および打ち上げサービスプロバイダーは、LEOコンステレーション、再利用可能なロケット、および衛星ベースのブロードバンドネットワークを拡大しています。防衛監視、気候モニタリング、および高速接続の需要の増加が地域の優位性をさらに強化しています。カナダはリモートセンシングプログラムと通信衛星の開発を通じて貢献しています。強力な技術能力と宇宙革新エコシステムが北米のリーダーシップを維持しています。

ヨーロッパ

ヨーロッパは、強力な制度プログラム、協力的な研究イニシアティブ、および拡大する商業衛星活動によって、27%を占めています。欧州宇宙機関(ESA)は、地域の技術力を強化する地球観測、ナビゲーション、および科学ミッションに投資しています。ドイツ、フランス、イギリスなどの国々は、衛星製造、打ち上げ機開発、および高度なリモートセンシング能力でリードしています。持続可能な宇宙運用と規制の枠組みに対する関心の高まりが地域の競争力を強化しています。商業プレーヤーは、ブロードバンド、イメージング、およびナビゲーションシステムのサービスを拡大しています。ヨーロッパの公私の投資の組み合わせと戦略的自律性への焦点が、衛星および宇宙セクターの安定した成長を促進し続けています。

アジア太平洋

アジア太平洋地域は29%のシェアを持ち、急速な衛星配備、強力な政府の取り組み、商業打ち上げ活動の増加によって推進されています。中国とインドは野心的な宇宙プログラム、打ち上げ能力の拡大、通信、ナビゲーション、イメージングをサポートする大規模な衛星コンステレーションで地域をリードしています。日本と韓国は高度な研究開発プログラムと商業衛星ソリューションを通じて貢献しています。ブロードバンド接続、災害管理ツール、農業モニタリングの需要の高まりが採用を加速させています。民間企業からの投資の増加が革新と製造能力を強化しています。大規模な人口と急成長するデジタル経済を持つアジア太平洋地域は、衛星および宇宙市場における最もダイナミックな地域の一つであり続けています。

ラテンアメリカ

ラテンアメリカは4%のシェアを獲得しており、衛星ブロードバンド、リモートセンシング、国家安全保障アプリケーションの需要増加に支えられています。ブラジル、アルゼンチン、メキシコなどの国々は、通信ネットワークを強化し、農村部の接続性を改善するために衛星プログラムを拡大しています。政府は農業、環境モニタリング、気候リスク管理のために地球観測システムに投資しています。世界の宇宙機関や民間企業とのパートナーシップの拡大が地域の能力を強化しています。主要地域と比較して予算の制約や採用の遅れがあるにもかかわらず、デジタル変革とインフラ需要の増加がラテンアメリカ全体の安定した市場成長を支え続けています。

中東・アフリカ

中東とアフリカは2%のシェアを持ち、国の宇宙イニシアチブの増加、通信ニーズの増加、衛星ベースのサービスの拡大によって推進されています。UAEやサウジアラビアなどの湾岸諸国は、衛星製造、宇宙探査ミッション、地理空間インテリジェンスに多額の投資を行っています。アフリカは、農業、災害対応、遠隔地での接続性をサポートするために、衛星ブロードバンドと地球観測ツールの採用を増やしています。地域政府は国際宇宙機関と協力して地元の能力を開発しています。インフラの課題が残るものの、デジタル化の進展と戦略的な国家プログラムが長期的な市場開発を支えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

市場セグメンテーション:

衛星タイプ別

- 通信衛星

- 地球観測衛星

- ナビゲーション衛星

- 科学・探査衛星

用途別

- 通信・放送

- 地球観測・リモートセンシング

- ナビゲーション・ポジショニング

- 宇宙探査・研究

エンドユーザー別

軌道タイプ別

- 低軌道 (LEO)

- 中軌道 (MEO)

- 静止軌道 (GEO)

- GEO以遠 (深宇宙軌道)

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

競争環境分析では、SpaceX、Airbus Defence and Space、Lockheed Martin Corporation、Boeing Defense, Space & Security、Northrop Grumman Corporation、Thales Alenia Space、Maxar Technologies、Blue Origin、CASC、ISROなどの主要企業の強い存在感が示されています。これらの組織は、先進的な衛星製造、高頻度の打ち上げ能力、地球観測、通信ネットワーク、宇宙探査ミッションへの関与拡大を通じて市場を強化しています。主要企業は、性能向上と運用コスト削減のために、再利用可能な打ち上げシステム、次世代衛星コンステレーション、高スループット通信ペイロードに多額の投資を行っています。官民パートナーシップは、研究、深宇宙ミッション、戦略的国家プログラムを支援しています。商業プレーヤーは、イメージング、ブロードバンド、ナビゲーションソリューションへの柔軟なアクセスを提供する衛星サービスモデルをますます採用しています。政府は、防衛の近代化、気候監視、安全な通信要件を通じて需要を促進し続けています。競争が激化する中、差別化は打ち上げの信頼性、技術革新、コンステレーションの拡大、持続可能な宇宙運用に焦点を当てています。

主要プレイヤー分析

最近の動向

- 2025年11月、インド宇宙研究機関(ISRO)は、インド最大の通信衛星であるGSAT‑7R(CMS‑03)を打ち上げ、海軍通信を強化しました。

- 2025年11月、ISROは大規模な拡張段階にあり、2026年3月の会計年度末までに7回の打ち上げを計画していると報じられました。

- 2025年11月、ブルーオリジンは、深宇宙、月面、そして大規模な衛星コンステレーションの打ち上げを目的とした、ニューグレンの超重量級バリアントであるニューグレン9×4の計画を発表しました。

レポートのカバレッジ

この調査レポートは、衛星タイプ、アプリケーション、エンドユーザー、軌道タイプ、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、産業を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 低軌道の衛星コンステレーションは、グローバルなブロードバンドカバレッジをサポートするために拡大します。

- 再利用可能な打ち上げ機は、ミッションコストを削減し、打ち上げ頻度を増加させます。

- 地球観測サービスは、気候や農業データの需要が高まるにつれて成長します。

- 防衛機関は、監視と安全な通信衛星への投資を増加させます。

- 商業プレイヤーは、小型衛星と衛星サービスモデルの革新を推進します。

- 宇宙探査ミッションは、新しい月面および深宇宙プログラムとともに加速します。

- ナビゲーションと位置決めサービスは、衛星ネットワークのアップグレードにより精度が向上します。

- グリーン推進と持続可能な宇宙運用は、軌道デブリを削減するために重要性を増します。

- 政府と民間企業の間のパートナーシップは、グローバルな宇宙能力を強化します。

- 高度なイメージングとAI駆動の衛星分析は、複数の産業におけるリアルタイムの意思決定を強化します。