市場概要

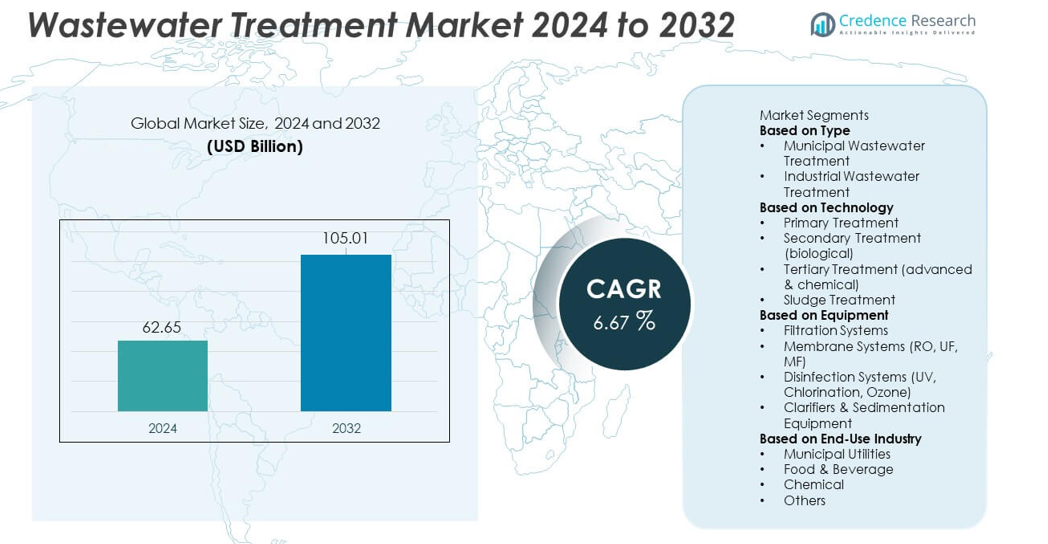

下水処理市場の規模は2024年に626.5億米ドルに達し、予測期間中のCAGR 6.67%に支えられ、2032年には1,050.1億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の下水処理市場規模 |

626.5億米ドル |

| 下水処理市場、CAGR |

6.67% |

| 2032年の下水処理市場規模 |

1,050.1億米ドル |

下水処理市場の主要プレーヤーには、膜システム、生物処理技術、先進的なスラッジ管理ソリューションに焦点を当てた世界的なリーディングプロバイダーが含まれます。これらの企業は、大規模な自治体契約、産業パートナーシップ、エネルギー効率と規制遵守を強化するスマートモニタリングプラットフォームへの投資を通じて、その存在感を強化しています。北米は厳しい排出基準と老朽化した処理プラントの近代化により、34%のシェアで市場をリードしています。ヨーロッパは、強力な持続可能性の義務と高度な栄養除去システムに支えられ、30%のシェアで続いています。アジア太平洋は、都市化の進行、産業成長、大規模な政府支援の下水インフラプロジェクトにより、28%のシェアを持ち、急速に拡大しています。

市場の洞察

- 下水処理市場は2024年に626.5億米ドルに達し、効率的な水管理に対する世界的な需要の高まりにより、6.67%のCAGRで成長する予定です。

- 強力な市場成長は、拡大する自治体の下水需要と産業のコンプライアンス要件から生じており、高度な生物学的、膜、および三次処理システムの採用を促進しています。

- 主要なトレンドには、スマートモニタリング、デジタルオートメーション、膜技術への投資の増加が含まれ、二次処理が技術セグメントで48%のシェアを持ってリードしています。

- 競争活動は、主要プレーヤーがエネルギー効率の高いシステム、スラッジから資源へのソリューション、長期サービス契約に投資し、大規模なユーティリティ全体の運用信頼性をサポートするにつれて激化しています。

- 北米が34%のシェアでリードし、ヨーロッパが30%、アジア太平洋が28%で続いており、膜システムは水の再利用と高純度処理の需要の増加に支えられ、設備セグメントで39%のシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

都市部の人口増加、厳しい排出基準、公共インフラの拡大により、自治体の廃水処理が61%のシェアを占めています。政府は家庭の下水を管理し、表面および地下水源の汚染を防ぐために処理施設に多額の投資を行っています。先進地域では老朽化した自治体ネットワークのアップグレードに強い需要があり、発展途上経済では衛生目標を達成するために新しい能力を拡大しています。化学品、食品加工、製薬、発電所からの排水量の増加に支えられ、産業廃水処理が残りのシェアを占めています。コンプライアンス圧力の高まりとゼロリキッドディスチャージの取り組みにより、産業施設全体での投資が引き続き促進されています。

- 例えば、ベオリアはドーハ南施設(または同様のベオリアプロジェクトサイト)で245,000 m³/日の容量システムを使用して生物学的処理のアップグレードを展開しました。より正確には、カタールの公共事業局のためにケッペル・セガースによって開発された、ピーク設計容量439,000 m³/日のドーハ北下水処理施設(STW)です。

技術別

二次処理は技術セグメントで48%のシェアを占めており、自治体および産業システム全体で有機汚染物質の生物学的分解における重要な役割に支えられています。活性汚泥、MBBR、シーケンシングバッチリアクターの採用が進むことで、その地位が強化されています。一次処理は固体除去と沈殿において重要ですが、規制が高度な浄化段階を推進するため、シェアは小さくなっています。栄養素除去、消毒、水の再利用に対する需要の高まりにより、三次処理は着実に拡大しています。スラッジ処理は、効率的な脱水と嫌気性消化を採用することで廃棄リスクを低減するために注目を集めています。

- 例えば、ワシントン州キング郡のブライトウォーター廃水処理施設は、北米で膜バイオリアクター(MBR)技術を利用している大規模な運用施設で、設計平均流量能力は36 mgd(百万ガロン/日)です。

機器別

膜システムは、再利用、淡水化、高純度産業プロセスで使用されるRO、UF、MF技術への強い需要により、機器セグメントで39%のシェアを占めています。微細な粒子、病原体、溶解固形物を除去する能力が広範な採用を支えています。ろ過システムは、基本的な一次および二次の清澄機能を提供するため、安定したシェアを保持しています。消毒システムは、安全な排水放出のためにUV、オゾン、塩素化に依存することが増えているため成長しています。清澄機と沈殿装置は初期処理段階で重要な役割を果たし続けています。再生水と高度な浄化に対する注目の高まりが膜システムの導入を促進しています。

主要な成長要因

都市化の進展と自治体廃水ニーズの拡大

急速な都市拡大は下水の発生を増加させ、自治体のユーティリティに大きな圧力をかけ、高度な廃水処理システムへの強い需要を促しています。都市は増加する負荷を管理し、老朽化したネットワークをアップグレードし、より厳しい環境規制に準拠するために最新の施設に投資しています。人口増加と新しい住宅開発は、追加の処理能力と改善された衛生インフラを必要としています。政府はまた、持続可能な水管理を優先し、リサイクルと再利用プログラムを奨励しています。これらの要因は、先進国と発展途上国の両方で信頼性の高い自治体廃水処理ソリューションの必要性を強化しています。

- 例えば、SUEZはジャカルタの新しいBuaran III水処理プラントに設備を供給しており、これは26万m³/日の清水供給を追加で処理するように設計されています。

厳格な環境規制と産業のコンプライアンス要件

排出基準の強化により、産業界は汚染物質を削減し、コンプライアンス目標を達成し、安全な排水処理をサポートするために、先進的な廃水処理技術を採用するようになっています。化学、製薬、食品加工、石油・ガスなどのセクターは、堅牢な処理システムを求められる厳しい監視要件に直面しています。規制機関はコンプライアンス違反に対して罰則を課し、企業に古い施設のアップグレードを強制しています。ゼロリキッドディスチャージの取り組みや持続可能性へのコミットメントが、産業界に現代的な処理ソリューションへの投資をさらに促しています。この継続的なコンプライアンス圧力は、効率的で高性能な廃水処理技術の継続的な採用を促進しています。

- 例えば、Aquatechは主要な石油化学コンプレックスに22,000 m³/日のZLDシステムを設置しました。

水の再利用と資源回収への関心の高まり

水不足の深刻化により、産業界や自治体は灌漑、冷却、産業プロセスのための廃水再利用を可能にするシステムへの投資を促されています。膜ろ過、UV消毒、三次処理などの先進技術は、高品質の再生水をサポートします。施設はまた、スラッジからのエネルギー生成、栄養素抽出、バイオガス生成を通じた資源回収を模索し、運用コストを削減し持続可能性を向上させています。循環型水管理へのシフトは、水の再利用を最大化し廃棄物を最小化する効率的な処理ソリューションの需要を強化します。この傾向は長期的な市場成長を大幅に後押しします。

主要なトレンドと機会

スマートモニタリングと自動化技術の採用

デジタルトランスフォーメーションは、廃水処理施設全体での自動化、センサー、リアルタイムモニタリングシステムの使用を加速させています。スマートコントローラーはプロセスの精度を向上させ、エネルギー消費を削減し、予測保守をサポートします。IoT対応プラットフォームにより、オペレーターはパフォーマンス問題を早期に検出し、化学薬品の投与、曝気、ろ過を最適化できます。これらの進歩は運用コストを削減し、処理効率を向上させます。水道事業者が近代化し、産業プラントがデジタル化を受け入れる中、スマート廃水ソリューションは先進技術プロバイダーに強力な機会を創出します。

- 例えば、XylemはSensusを買収しました。この会社のスマートメーター装置は、ユーティリティネットワークでのデジタルモニタリングをサポートし、世界中で数百万台が設置されています。

先進的な処理と膜ベースのソリューションの拡大

高品質の排水と水の再利用に対する需要の高まりは、RO、UF、MF、三次浄化技術を含む先進的な処理システムへの施設の移行を促しています。膜システムは、耐久性の向上、メンテナンスの低減、汚染物質除去の向上により注目を集めています。ゼロリキッドディスチャージ戦略を採用する産業は、先進的なろ過と蒸発技術に大きく依存しています。これらの革新は、産業クラスター、淡水化施設、そして水回収率を向上させようとする自治体に新たな機会を開きます。膜効率とファウリング耐性における継続的な研究開発がこの傾向をさらに後押しします。

- 例えば、DuPont Water Solutionsは、世界中で再利用およびZLD(ゼロ液体排出)オペレーションのために多くのROおよびUF膜エレメントを提供しています。彼らは、20,000個のエレメントを使用するReliance Industriesのプラントや、40,000個のエレメントを使用するイスラエルの大規模な淡水化施設を含む重要なプロジェクトに取り組んできました。

主要な課題

高い資本コストと運用経費

廃水処理プラントは、設備、建設、先進技術の統合に多額の初期投資を必要とすることが多いです。エネルギー集約的なプロセス、専門的な労働力の必要性、継続的なメンテナンス要件のため、運用コストは高いままです。小規模な自治体や産業は、近代的なシステムの導入を遅らせたり制限したりする財政的な障壁に直面しています。予算の制約は、処理オペレーションの長期的な持続可能性にも影響を与えます。これらのコスト関連の課題は、特にインフラ支出が限られている発展途上地域での採用を遅らせます。

複雑なスラッジ管理と処分の問題

廃水処理中に生成されるスラッジは、取り扱い、輸送、処分の課題を引き起こし、運用の複雑さを増します。環境規制は埋立を制限し、安全な処分方法を促進しており、施設は高価な脱水、消化、または熱処理技術を採用することを余儀なくされています。有害物質を含む産業スラッジは、さらに処理を複雑にします。臭気管理、保管、処分基準の遵守には継続的な投資が必要です。効果的なスラッジ管理は、処理オペレーターにとって最も要求の厳しい問題の一つであり、コストと運用パフォーマンスの両方に影響を与えます。

地域分析

北アメリカ

北アメリカは、厳格な規制フレームワーク、先進的な自治体インフラ、老朽化した処理プラントのアップグレードへの継続的な投資によって、廃水処理市場の34%を占めています。アメリカ合衆国は、クリーンウォーター法の強力な施行と栄養除去技術の需要の増加によりリードしています。化学、製薬、食品加工などの産業部門は、コンプライアンス重視の処理システムに多額の投資を行っています。水の再利用プロジェクトやスマートモニタリング技術の成長が市場拡大を強化しています。カナダは、自治体施設の近代化や都市地域での膜ろ過および消毒システムの採用の増加を通じて貢献しています。

ヨーロッパ

ヨーロッパは、厳格な廃水指令、強力な持続可能性目標、先進的な処理技術の高い採用によって、30%のシェアを占めています。ドイツ、フランス、オランダなどの国々は、栄養除去、三次処理、大規模な再利用イニシアチブに投資しています。この地域は、高性能な生物学的および化学的処理システムの採用を促進する強力な産業廃水規制から恩恵を受けています。EUの資金プログラムは、東ヨーロッパの下水道ネットワークと処理インフラの近代化を支援しています。循環型水管理と資源回収に強く焦点を当てることで、ヨーロッパは先進的な廃水処理ソリューションにおけるリーダーシップをさらに強化しています。

アジア太平洋

アジア太平洋地域は28%のシェアを持ち、急速な都市化、工業化、そして地方自治体の下水処理インフラへの政府主導の投資によって推進されています。中国とインドは、汚染に対処し水の安全性を向上させるための大規模な処理施設の建設で先行しています。ASEAN諸国は、繊維、化学、食品加工の産業成長を支えるために能力を拡大しています。水の再利用に対する意識の高まりと膜技術の採用が市場の勢いを強化しています。人口密度の増加とメガシティの拡大により、廃水量が増加し、現代的な処理およびスラッジ管理システムへの投資が地域全体で高まっています。

ラテンアメリカ

ラテンアメリカは5%のシェアを持ち、都市の水需要の増加、汚染問題の高まり、そして下水処理のカバレッジを拡大するための政府の取り組みによって推進されています。ブラジルとメキシコは、都市が下水ネットワークを近代化し、産業が厳格化する規制に対応するために排水処理システムをアップグレードする中で採用をリードしています。鉱業、食品加工、石油・ガス部門は産業廃水処理のニーズに大きく貢献しています。農村地域の限られたインフラは課題を呈していますが、分散型処理ソリューションの機会も開かれています。水質改善と公衆衛生の取り組みへの継続的な投資が、地域全体での市場の安定した成長を支えています。

中東・アフリカ

中東・アフリカ地域は3%のシェアを占め、水不足への関心の高まり、淡水化に関連した廃水再利用、そして産業開発によって支えられています。UAEやサウジアラビアなどの湾岸諸国は、灌漑および非飲用再利用プログラムを支えるために高度な三次処理および膜技術に投資しています。アフリカでは、都市の拡大と特に南アフリカ、ケニア、ナイジェリアにおける衛生インフラの改善の必要性から需要が増加しています。産業ゾーンは環境基準を満たすために現代的な処理システムを採用しています。水のリサイクルと持続可能な資源管理への投資の増加が長期的な成長を形作り続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

市場セグメンテーション:

タイプ別

技術別

- 一次処理

- 二次処理(生物学的)

- 三次処理(高度&化学)

- スラッジ処理

装置別

- ろ過システム

- 膜システム(RO、UF、MF)

- 消毒システム(UV、塩素処理、オゾン)

- クラリファイア&沈殿装置

エンドユース産業別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

廃水処理市場の主要企業には、Veolia、SUEZ、Xylem、Ecolab、Pentair、DuPont Water Solutions、Aquatech International、Evoqua Water Technologies、東芝ウォーターソリューション、栗田工業が含まれます。これらの企業は、高度な膜技術、高効率の生物学的システム、そして増加する自治体および産業の需要に対応するスマートモニタリングソリューションを通じて競争力を強化しています。多くの企業は、栄養除去、スラッジ管理、水の再利用能力を向上させるために研究開発に投資しています。政府や産業クライアントとの戦略的パートナーシップは、長期的なサービス契約や大規模なEPCプロジェクトを支援します。また、企業は買収、デジタル最適化プラットフォーム、エネルギー効率の高い処理ソリューションを通じて、グローバルな足跡を拡大しています。規制が厳しくなり、水不足が深刻化する中、主要企業は持続可能なデザイン、モジュラーシステム、分散型処理ユニットに焦点を当て、進化するクライアントのニーズに応えています。継続的な革新とサービス指向のビジネスモデルが、世界市場での競争を形作っています。

主要プレーヤー分析

最近の動向

- 2025年11月、ザイレム(ヴェオリアなどの同業者と共に)は、モバイル水処理市場の拡大と膜技術の進展に関連する市場レポートで主要企業の一つとして特定されました。

- 2025年5月、アクアテック・インターナショナルは、バイオMOD(モジュラー型生物処理ソリューション)、バイオコン(統合固定膜活性汚泥システム)、および半導体産業向けの高純度水ソリューションであるアクアODAの開発を含む様々な革新により、グローバル・ウォーター・サミットで「今年の水技術企業」として表彰されました。

- 2024年6月、ヴェオリア・ウォーター・テクノロジーズ&ソリューションズは、Capture6と共に、廃水および産業用水処理業務と並行して二酸化炭素除去を展開するためのグローバルな協力を締結しました。

レポートのカバレッジ

この調査レポートは、タイプ、技術、設備、最終用途産業、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界的に水不足が深刻化するにつれて、先進的な処理技術の需要が高まるでしょう。

- 自治体の公共事業は、現代的なプラントや改良された下水ネットワークにより多く投資するでしょう。

- 再利用のニーズが高まるため、膜ろ過と三次処理の採用が増加するでしょう。

- 産業部門は、より厳しい排出規制を満たすために高性能システムを導入するでしょう。

- スマートモニタリングと自動化が拡大し、運用効率を向上させ、ダウンタイムを削減します。

- 分散型およびモジュラー型の処理ユニットが発展途上地域で人気を集めるでしょう。

- スラッジからエネルギーへの変換と資源回収ソリューションが施設全体で広く採用されるでしょう。

- ユーティリティが運用コスト削減を目指す中、省エネルギー型の処理技術が成長するでしょう。

- 大規模なインフラプロジェクトを支援するために、官民パートナーシップが増加するでしょう。

- 気候変動への耐性プログラムが加速し、堅牢で将来に備えた廃水システムの必要性が高まるでしょう。