Visão Geral do Mercado

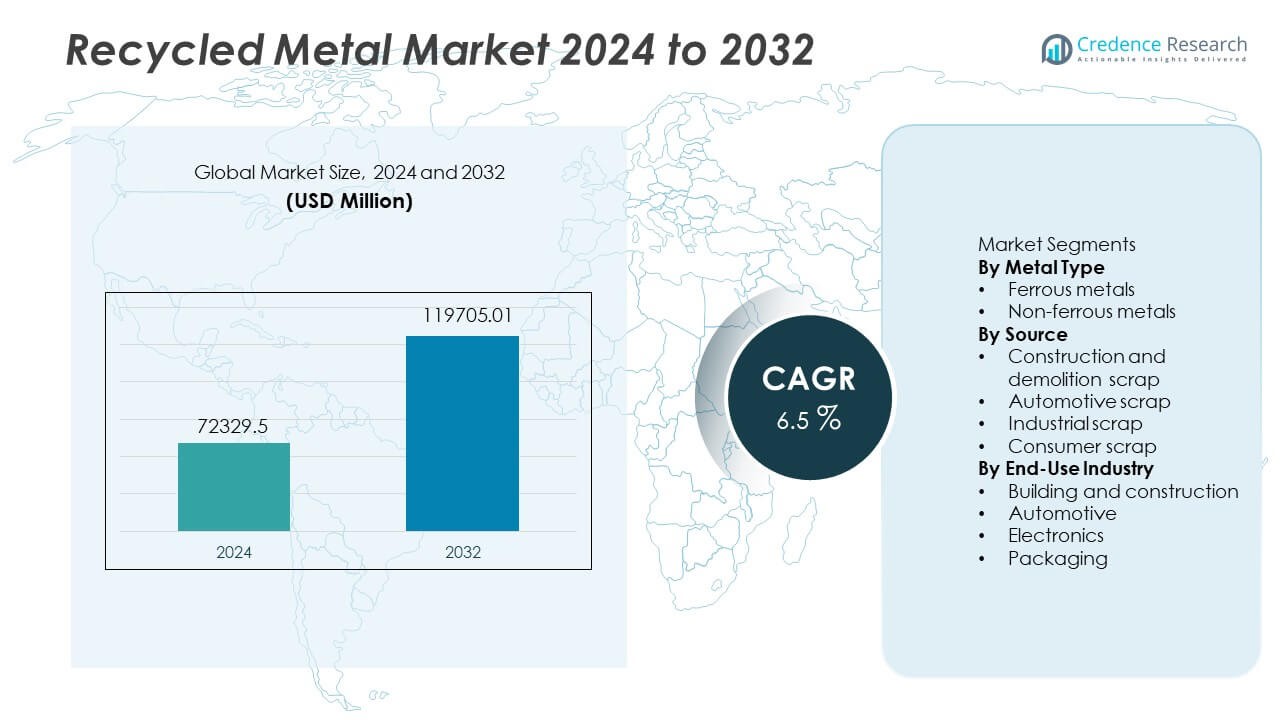

O Mercado de Metais Reciclados alcançou USD 72.329,5 milhões em 2024. O setor está projetado para atingir USD 119.705,01 milhões até 2032, refletindo um CAGR de 6,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Metais Reciclados 2024 |

USD 72.329,5 Milhões |

| Mercado de Metais Reciclados, CAGR |

6,5% |

| Tamanho do Mercado de Metais Reciclados 2032 |

USD 119.705,01 Milhões |

Os principais players no mercado de metais reciclados incluem ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc., e European Metal Recycling. Essas empresas investem em tecnologias avançadas de processamento de sucata e fornos a arco elétrico para expandir a produção reciclada e apoiar metas de descarbonização. A Ásia-Pacífico continua sendo o principal mercado regional com 45% de participação, impulsionado por grandes volumes de construção e forte demanda industrial na China, Índia e Japão. A Europa vem em seguida devido a rigorosas regulamentações de economia circular, enquanto a América do Norte segue com altas taxas de reciclagem nos segmentos ferrosos e não ferrosos, apoiada por sistemas maduros de coleta de sucata.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de metais reciclados alcançou USD 72.329,5 milhões em 2024 e está previsto para atingir USD 119.705,01 milhões até 2032 com um CAGR de 6,5%, impulsionado pelo aumento do investimento em sustentabilidade em grandes indústrias.

- A crescente demanda por materiais ecológicos na construção e automotivo impulsiona o consumo, enquanto políticas públicas incentivam programas de reciclagem e maior recuperação de sucata de veículos no fim de vida e segmentos industriais.

- Tendências-chave incluem a adoção mais ampla de sistemas avançados de triagem, separação baseada em sensores e fornos a arco elétrico, apoiando maiores proporções recicladas para metais ferrosos, que detêm quase 62% de participação dentro do mix de segmentos.

- A concorrência se intensifica à medida que players globais expandem redes de sucata, adquirem recicladores regionais e investem em automação e soluções de aço de baixo carbono, embora a qualidade flutuante da sucata e a contaminação restrinjam a adoção mais ampla em aplicações de precisão.

- A Ásia-Pacífico lidera a demanda global com 45% de participação, seguida pela Europa com 25% e América do Norte com 20%, refletindo forte atividade de construção, pressão regulatória e sistemas de coleta estabelecidos nessas regiões.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo de Metal

Em 2024, os metais ferrosos representam aproximadamente 62% do mercado de metais reciclados, tornando-os o subsegmento dominante. A demanda permanece forte porque o aço—principalmente de ferro e ligas ferrosas—serve como a espinha dorsal da infraestrutura e dos materiais de construção em todo o mundo. As empresas de reciclagem preferem sucata ferrosa devido à sua alta disponibilidade de edifícios antigos, ferrovias e maquinário industrial. Custos de processamento mais baixos e demanda estável sustentam sua liderança sobre metais não ferrosos, cuja participação gira em torno de 38%. Projetos de infraestrutura em ascensão e construção intensiva em aço continuam a impulsionar os volumes de reciclagem de metais ferrosos para cima.

- Por exemplo, a produção mundial de aço com base em sucata utilizou cerca de 650 milhões de toneladas de sucata por ano em comparação com cerca de 1.869 milhões de toneladas de produção total de aço bruto.

Por Fonte

O subsegmento de sucata automotiva lidera a cadeia de suprimento de metais reciclados, contribuindo com cerca de 45% do volume total de sucata. Veículos no fim de vida útil geram grandes quantidades de aço, alumínio e outros metais que os recicladores recuperam em escala. Pressão regulatória para descarte sustentável e incentivos para recuperação de metais impulsionam ainda mais a reciclagem de sucata automotiva. A sucata de construção e demolição segue de perto, mas a sucata automotiva permanece como a matéria-prima mais consistente. O fluxo de entrada confiável, alta concentração de metais e redes estabelecidas de coleta de sucata fazem dela a fonte dominante no mercado.

- Por exemplo, carros de passeio típicos contêm cerca de 800 kg de aço, tornando-os uma fonte rica de metal reciclado quando desmontados no fim de sua vida útil.

Por Indústria de Uso Final

Na divisão por uso final, o setor de construção e edificações comanda cerca de 50% do consumo de metal reciclado. O aço reciclado é reintegrado como vigas estruturais, vergalhões e materiais de reforço em projetos residenciais e comerciais. Urbanização, atualizações de infraestrutura e padrões de construção verde impulsionam essa alta demanda. A indústria automotiva vem em seguida, seguida por eletrônicos e embalagens. Ainda assim, a escala e demanda contínua da construção dão a ela a posição dominante. À medida que práticas de construção sustentável crescem, a demanda por metal reciclado nesse setor provavelmente se fortalecerá ainda mais.

Principais Motores de Crescimento

Crescente Demanda por Materiais Sustentáveis

Os metais reciclados apoiam a redução de emissões de carbono e ajudam a cortar o uso de energia durante a produção. Muitos governos promovem metas de reciclagem de metais por meio de regulamentações e incentivos verdes. Fabricantes na construção, automotiva e embalagens preferem insumos reciclados devido a metas de sustentabilidade e menor volatilidade de matérias-primas. As empresas relatam custos de ciclo de vida mais baixos após a mudança para metais secundários. O crescente foco público na preservação de recursos também aumenta a conscientização em indústrias pesadas. Esses fatores incentivam maiores esforços de coleta, melhores sistemas de triagem e parcerias industriais. Investimentos globais crescentes em programas de economia circular continuam a impulsionar a adoção de metais reciclados tanto em regiões emergentes quanto desenvolvidas.

- Por exemplo, um grande produtor de aço usando tecnologia de forno a arco elétrico (EAF) emite menos de um terço da intensidade de gases de efeito estufa em comparação com a fabricação de aço em alto-forno convencional ao usar sucata como matéria-prima.

Expansão em Projetos de Construção e Infraestrutura

Planos de infraestrutura pública de grande porte na Ásia-Pacífico, América do Norte e Europa aumentam o uso de aço reciclado em pontes, estradas e edifícios comerciais. Empresas de construção utilizam vergalhões e vigas recicladas para atender aos requisitos de certificação verde. Projetos de modernização de infraestrutura produzem sucata ferrosa significativa, que retorna ao ciclo de suprimento. Projetos habitacionais financiados pelo governo e a reurbanização urbana melhoram a visibilidade da demanda. Códigos de construção gradualmente incentivam a reciclagem de materiais para reduzir a pressão sobre os aterros. O aumento da intensidade do aço em projetos de infraestrutura também torna o metal reciclado uma opção confiável. O crescimento da construção urbana em países em desenvolvimento fortalece ainda mais o crescimento do mercado durante o período de previsão em regiões globais.

- Por exemplo, ao produzir uma tonelada de aço via rota EAF (usando sucata reciclada), o consumo de energia cai para cerca de 9–12,5 GJ por tonelada, em comparação com 28–31 GJ por tonelada para métodos tradicionais de alto-forno.

Aumento da Recuperação de Metais de Veículos Fora de Uso

Os fluxos de sucata automotiva aumentam porque os veículos modernos contêm mais metais leves, como alumínio. Regras rigorosas de sucateamento de veículos impulsionam a reciclagem organizada e centros de desmontagem regulamentados. Metais recuperados retornam às cadeias de suprimento automotivas, de maquinário e industriais. Espera-se que o crescimento das frotas de veículos elétricos produza novos fluxos de cobre e alumínio. Muitos fabricantes de automóveis integram metais reciclados para reduzir as pontuações ambientais e apoiar sistemas de ciclo fechado. Taxas mais altas de recuperação de fim de vida também reduzem o desperdício em aterros e diminuem a dependência da mineração. Melhorias na desmontagem de veículos, melhor tecnologia de triagem e suporte regulatório continuam a impulsionar a reciclagem de sucata automotiva em mercados globais.

Tendências e Oportunidades Chave

Aumento do Uso de Tecnologias Avançadas de Triagem e Sensores

Sistemas de triagem automatizados, incluindo equipamentos ópticos, magnéticos e baseados em sensores, melhoram a precisão da separação de metais e aumentam as taxas de rendimento. Investimentos em triagem habilitada por IA ajudam recicladores a detectar ligas e contaminantes com maior precisão. Melhores taxas de recuperação melhoram a consistência do suprimento para segmentos de aço e não ferrosos. Atualizações tecnológicas reduzem perdas de processamento e aumentam a qualidade do metal reciclado. Muitas plantas de reciclagem adotam robótica para o manuseio seguro de veículos fora de uso e sucata de demolição. Essas ferramentas reduzem os riscos de trabalho manual e aumentam a velocidade operacional. A crescente digitalização abre oportunidades para fornecedores de tecnologia e fornecedores especializados de máquinas de reciclagem em todo o mundo.

- Por exemplo, uma empresa global de equipamentos de reciclagem relata que suas linhas de triagem óptica/baseada em sensores recuperam consistentemente até 98% dos metais não ferrosos comercializáveis de cargas de sucata mista, reduzindo significativamente o desperdício e melhorando a pureza.

Oportunidades Emergentes na Produção de Aço Verde

Fabricantes de aço investem em fornos de menor emissão que utilizam sucata reciclada em vez de minério de ferro. Políticas que apoiam o aço verde incentivam a fabricação de aço à base de sucata por meio de metas de redução de emissões. Montadoras globais e empresas de construção buscam aço de baixo carbono para atender às diretrizes de sustentabilidade. Essa preferência aumenta a demanda por matéria-prima metálica reciclada. Fornos elétricos a arco baseados em sucata oferecem economias significativas de emissões em comparação com altos-fornos tradicionais. Países que investem em infraestrutura verde criam novos centros de demanda por metais reciclados. Essas iniciativas oferecem oportunidades de longo prazo para partes interessadas na reciclagem, fabricantes de fornos e produtores de aço que buscam padrões de aquisição vinculados à sustentabilidade.

- Por exemplo, uma grande siderúrgica dos EUA utilizou fornos elétricos a arco baseados em sucata para produzir cerca de 18,5 milhões de toneladas de aço em 2024, reciclando aproximadamente 18 milhões de toneladas de sucata de metal no mesmo ano.

Principais Desafios

Variabilidade de Qualidade e Problemas de Contaminação

Diferenças na qualidade da sucata reduzem a eficiência da produção e limitam o uso de metal reciclado em aplicações de precisão. A contaminação por revestimentos, plásticos e ligas mistas requer classificação avançada e pré-processamento. Muitas plantas de reciclagem enfrentam barreiras técnicas ao lidar com materiais compostos, sucata eletrônica e estruturas automotivas complexas. Esses problemas aumentam o tempo de processamento e os custos operacionais. A padronização limitada na coleta de sucata também afeta a visibilidade do material. Algumas indústrias exigem padrões de pureza mais rigorosos que os metais reciclados têm dificuldade em atender de forma consistente. Preocupações com a qualidade continuam a retardar a adoção em setores de alto desempenho, como aeroespacial e fabricação de eletrônicos avançados em grandes regiões.

Flutuação nos Preços de Matérias-Primas e Lacunas na Coleta

A volatilidade dos preços dos metais afeta a economia da coleta e as margens de reciclagem. Durante períodos de preços baixos de metais primários, a reciclagem torna-se menos lucrativa e desencoraja o investimento. As lacunas na coleta permanecem visíveis em países em desenvolvimento devido à infraestrutura fraca e redes informais de coleta de sucata. A conscientização limitada restringe as taxas de retorno de sucata doméstica. O aumento dos custos operacionais e trabalhistas também impacta a lucratividade em mercados de sucata fragmentados. Regulamentações globais desiguais causam inconsistências no fornecimento, aumentando o risco para as empresas de reciclagem. Esses fatores restringem o fornecimento contínuo de matéria-prima e aumentam a incerteza no planejamento de capacidade a longo prazo para recicladores e indústrias a jusante em todo o mundo.

Análise Regional

América do Norte

A América do Norte detém 20% do mercado de metais reciclados devido a sistemas de reciclagem industrial fortes e redes de coleta de sucata bem estabelecidas. Os Estados Unidos lideram devido ao alto consumo de aço em atividades de construção e automotivas. Regras de sustentabilidade crescentes incentivam o uso de aço reciclado em infraestrutura pública e projetos de construção verde. Grandes siderúrgicas expandem a capacidade de fornos elétricos a arco para aumentar o uso de sucata e reduzir emissões. O Canadá contribui com uma quantidade considerável de sucata ferrosa de polos industriais, enquanto o comércio transfronteiriço de sucata apoia o equilíbrio de fornecimento. A modernização contínua das plantas e a maior recuperação de veículos no fim de vida útil continuam a apoiar a demanda regional por metais reciclados durante o período de previsão.

Europa

A Europa comanda uma participação de 25% impulsionada por fortes políticas de economia circular e regras ambientais rigorosas. Metas de reciclagem sob estruturas da UE impulsionam a recuperação de metais de fluxos de resíduos automotivos, de construção e industriais. Alemanha e Itália operam grandes plantas de reciclagem de aço que adotam altas proporções de sucata em fornos elétricos a arco. OEMs automotivos integram alumínio e aço reciclados em plataformas de veículos sob metas de redução de emissões. A crescente adoção de aço de baixo carbono em infraestrutura ajuda a expandir o consumo de sucata ferrosa. A coleta crescente de resíduos eletrônicos melhora a recuperação de metais não ferrosos. Os mercados europeus mantêm altos padrões de qualidade que incentivam investimentos em tecnologia de classificação e equipamentos de reciclagem automatizados.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado global de metais reciclados com 45% de participação, apoiada por atividades massivas de construção, rápida industrialização e fortes bases de manufatura. A China opera uma grande capacidade de reciclagem de ferrosos e incentiva a produção de aço a partir de sucata para reduzir as emissões. A Índia expande zonas organizadas de processamento de sucata para substituir práticas informais de reciclagem. O Japão aumenta a recuperação de não-ferrosos a partir de mercados avançados de automóveis e eletrônicos. A urbanização, os gastos com infraestrutura pública e a adoção de veículos elétricos geram alta demanda por ferro, aço, cobre e alumínio reciclados. O forte apoio governamental e a expansão das instalações de fornos a arco elétrico fortalecem ainda mais a liderança regional no consumo de metais reciclados nas principais economias.

América Latina

A América Latina representa 6% do mercado de metais reciclados, apoiada por sucata industrial proveniente de atividades de mineração, construção e automotivas no México e no Brasil. O crescimento permanece vinculado à demanda por aço em infraestrutura urbana e projetos habitacionais. Os sistemas de coleta de sucata estão melhorando com o apoio de processadores locais de metais e programas da indústria regional. A reciclagem automotiva se expande com regras de veículos fora de uso em países-chave. O investimento em equipamentos modernos de trituração e classificação melhora a recuperação de metais e o fornecimento para exportação. A contínua industrialização, a demanda por construção urbana e as iniciativas de sustentabilidade ajudam a impulsionar o uso de metais reciclados nas economias emergentes da América Latina.

Médio Oriente e África

O Médio Oriente e a África representam 4% de participação, impulsionados por projetos crescentes nos setores de construção e energia que geram uma quantidade considerável de sucata ferrosa. Os países do Golfo expandem os gastos com infraestrutura vinculados à diversificação industrial e planos de construção sustentável. A capacidade de coleta de sucata melhora nos Emirados Árabes Unidos e na Arábia Saudita, à medida que os fabricantes de aço integram maiores proporções de sucata nos fornos locais. A África aumenta a reciclagem de metais nos setores de mineração e automotivo, embora a coleta informal ainda seja comum. O crescente interesse em regulamentações de economia circular e reformas industriais ajuda a expandir oportunidades futuras. A demanda por materiais de baixa emissão provavelmente crescerá com grandes planos de infraestrutura regional.

Segmentações de Mercado:

Por Tipo de Metal

- Metais ferrosos

- Metais não-ferrosos

Por Fonte

- Sucata de construção e demolição

- Sucata automotiva

- Sucata industrial

- Sucata de consumo

Por Indústria de Uso Final

- Construção civil

- Automotiva

- Eletrônicos

- Embalagem

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva inclui ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc., e European Metal Recycling. Empresas líderes expandem a capacidade de processamento de sucata e adotam tecnologia de forno a arco elétrico para aumentar o conteúdo reciclado e reduzir emissões. Muitos jogadores investem em automação, robótica e linhas de triagem avançadas para melhorar o rendimento e a qualidade da sucata. Parcerias com fabricantes automotivos e empresas de construção ajudam a garantir o fornecimento de sucata a longo prazo e apoiar metas de sustentabilidade. Líderes globais também adquirem recicladores regionais para fortalecer redes de coleta e otimizar a obtenção de matéria-prima. O foco crescente em aço de baixo carbono e certificação de materiais verdes impulsiona as empresas em direção a compromissos de redução de emissões. Iniciativas estratégicas concentram-se cada vez mais em padrões de economia circular, especialmente na Europa e América do Norte, onde o apoio político permanece forte.

Análise dos Principais Atores

- ArcelorMittal

- Nucor Corporation

- Sims Limited

- Schnitzer Steel Industries

- Commercial Metals Company

- Steel Dynamics Inc.

- Tata Steel

- Aurubis AG

- Novelis Inc.

- European Metal Recycling (EMR)

Desenvolvimentos Recentes

- Em outubro de 2023, a Nucor Corporation expandiu a River Metals Recycling através do acordo com a Garden Street Iron & Metal. A rede aumentou para 19 instalações de reciclagem.

- Em julho de 2023, a Commercial Metals Company recebeu uma licença chave para sua micro usina na Virgínia Ocidental. Espera-se que o local comece a operar em 2025.

- Em março de 2023, a Commercial Metals Company (CMC) adquiriu a Roane Metals Group LLC, uma empresa de reciclagem de metais. Espera-se que esta aquisição melhore a segurança e o fornecimento de insumos a preços competitivos para as operações de fabricação de aço da CMC.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Metal, Fonte, Indústria de Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectiva Futura

- A demanda aumentará à medida que as indústrias se voltarem para matérias-primas de baixa emissão.

- As regras de construção verde aumentarão o consumo de aço reciclado em edifícios.

- A adoção de fornos a arco elétrico apoiará um maior uso de sucata nas usinas siderúrgicas.

- Os programas de veículos em fim de vida fortalecerão o fornecimento de sucata automotiva.

- Os sistemas de triagem digital aumentarão as taxas de recuperação para fluxos de metais mistos.

- As políticas de economia circular incentivarão redes formais de coleta de sucata.

- A certificação de aço verde criará novos padrões de aquisição em setores importantes.

- A reciclagem de eletrônicos e baterias expandirá os reservatórios de suprimento de metais não ferrosos.

- Os players globais investirão em capacidade de reciclagem avançada nos mercados emergentes.

- As metas regionais de sustentabilidade manterão a demanda por metais reciclados em um caminho de crescimento a longo prazo.