Visão Geral do Mercado de Monitoramento Cerebral:

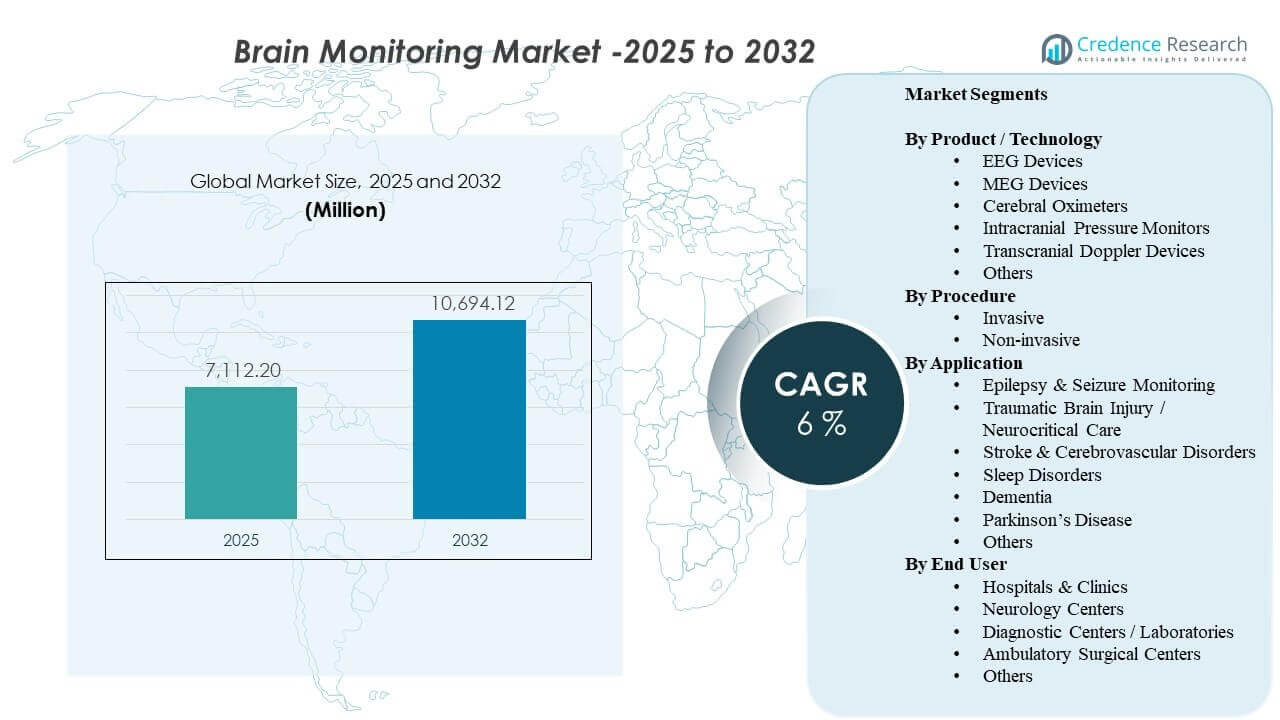

O tamanho global do Mercado de Monitoramento Cerebral foi estimado em USD 7.112,2 milhões em 2025 e espera-se que atinja USD 10.694,12 milhões até 2032, crescendo a uma CAGR de 6% de 2025 a 2032. A demanda está sendo moldada por uma maior utilização de neurodiagnósticos e monitoramento contínuo em ambientes de cuidados agudos, onde decisões clínicas mais rápidas e gerenciamento de riscos são centrais para os resultados dos pacientes. A adoção também é apoiada pela ampliação do acesso a serviços de neurologia e uso mais amplo de monitoramento em vias de AVC, avaliação de convulsões e cuidados neurocríticos. Durante o período de previsão, espera-se que as atualizações tecnológicas e a integração de fluxos de trabalho em hospitais e centros especializados de neurologia mantenham os ciclos de substituição e a demanda por serviços ativos.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Monitoramento Cerebral 2025 |

USD 7.112,2 milhões |

| Mercado de Monitoramento Cerebral, CAGR |

6% |

| Tamanho do Mercado de Monitoramento Cerebral 2032 |

USD 10.694,12 milhões |

Tendências e Insights Principais do Mercado

- O mercado está projetado para expandir de USD 7.112,2 milhões (2025) para USD 10.694,12 milhões (2032), registrando uma CAGR de 6% (2025–2032).

- Procedimentos não invasivos representaram 72,4% de participação em 2025, refletindo a preferência por monitoramento de menor risco e repetível em ambientes de cuidados.

- Hospitais e Clínicas representaram 65,3% de participação em 2025, apoiados pela demanda de UTI e compras centralizadas para infraestrutura de neuro-monitoramento.

- Dispositivos EEG detiveram 29,6% de participação em 2025, impulsionados pela ampla utilidade clínica na avaliação de convulsões e monitoramento neurocrítico.

- Lesão Cerebral Traumática / Cuidados Neurocríticos capturaram 27,6% de participação em 2025, refletindo as necessidades contínuas de monitoramento no manejo de pacientes de alta acuidade.

Análise de Segmento

O mercado mostra uma clara inclinação para fluxos de trabalho de monitoramento escaláveis que podem suportar avaliações frequentes sem adicionar carga processual. Modalidades não invasivas permanecem centrais porque se alinham com testes repetidos, configuração mais rápida e uso mais amplo em vias de atendimento tanto internadas quanto ambulatoriais. Hospitais continuam a ser o principal centro de demanda devido aos requisitos de neuro-UTI, utilização em múltiplos departamentos e integração mais estreita com monitoramento empresarial e fluxos de trabalho de decisão clínica.

Entre os produtos, o EEG mantém um papel de liderança porque está incorporado na prática neurodiagnóstica de rotina e cada vez mais apoiado por otimização de fluxo de trabalho, portabilidade e ferramentas de interpretação digital. A demanda por aplicações é reforçada por cuidados neurocríticos, onde a observação contínua, a detecção precoce de deterioração e o monitoramento protocolizado são comuns. À medida que os provedores buscam maior rendimento e qualidade consistente, a seleção de dispositivos favorece cada vez mais a confiabilidade, interoperabilidade e suporte de serviço.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Produto / Insights de Tecnologia

Dispositivos EEG representaram a maior participação de 29,6% em 2025. O EEG continua amplamente adotado devido à sua versatilidade em avaliações de crises, avaliação de estado mental alterado e monitoramento contínuo em cuidados críticos. A modalidade se beneficia de protocolos clínicos estabelecidos, ampla familiaridade dos clínicos e implantação relativamente escalável em comparação com sistemas que exigem mais infraestrutura. Atualizações contínuas em portabilidade, gerenciamento de dados e fluxos de trabalho de interpretação continuam a apoiar a demanda sustentada em hospitais e centros de neurologia.

Por Procedimento Insights

Não-invasivos representaram a maior participação de 72,4% em 2025. Os provedores preferem métodos não-invasivos porque reduzem o risco do procedimento, suportam monitoramento repetido e se encaixam mais facilmente em caminhos de cuidados de rotina. Essas abordagens também se alinham com ambientes ambulatoriais e de cuidados intermediários, onde a configuração rápida e a menor carga de pessoal são importantes. À medida que o monitoramento se expande além das UTIs terciárias, as opções não-invasivas tendem a escalar mais rapidamente devido à implementação mais simples e à aceitação clínica mais ampla.

Por Aplicação Insights

Lesão Cerebral Traumática / Cuidados Neurocríticos representaram a maior participação de 27,6% em 2025. Pacientes neurocríticos de alta gravidade frequentemente requerem observação contínua para detectar riscos de lesões secundárias e orientar intervenções oportunas. A intensidade do monitoramento é maior em ambientes neurocríticos devido ao cuidado orientado por protocolos, comorbidades complexas e à necessidade de tendências em tempo real. Esta concentração de uso e monitoramento repetido apoia uma forte demanda por sistemas confiáveis, acessórios e suporte de serviço em ambientes de cuidados críticos.

Por Insights de Usuário Final

Hospitais & Clínicas representaram a maior participação de 65,3% em 2025. Os hospitais concentram a demanda porque o monitoramento neuro é usado em fluxos de trabalho de emergência, UTI, sala de operações e neurologia interna. A aquisição é frequentemente centralizada, permitindo compras agrupadas e acordos de serviço de longo prazo que suportam atualizações contínuas. Maiores volumes de pacientes, disponibilidade de especialistas e integração de TI empresarial também impulsionam uma utilização mais forte e ciclos de substituição em sistemas hospitalares em comparação com instalações menores.

Impulsionadores do Mercado de Monitoramento Cerebral

Expansão dos cuidados neurocríticos e monitoramento protocolizado

Os caminhos de cuidados neurocríticos dependem cada vez mais do monitoramento cerebral contínuo ou frequente para orientar intervenções e reduzir complicações secundárias. Os hospitais estão padronizando protocolos de monitoramento em UTIs e unidades de AVC para apoiar decisões de escalonamento mais rápidas e qualidade de cuidado consistente. Isso aumenta a intensidade de utilização, não apenas a colocação de dispositivos, especialmente para pacientes que requerem monitoramento de tendências durante estadias prolongadas. À medida que a capacidade se expande em hospitais terciários, a demanda aumenta por sistemas que possam operar de forma confiável com alta disponibilidade, configuração simplificada e suporte de serviço.

- Por exemplo, o sistema BrainWatch EEG da Natus Medical é implantado em menos de 5 minutos com detecção de convulsões aprovada pela FDA para uso em ER/UTI. Isso aumenta a intensidade de utilização, não apenas a colocação de dispositivos, especialmente para pacientes que necessitam de monitoramento de tendências durante estadias prolongadas.

Crescente demanda clínica por diagnósticos não invasivos em larga escala

O monitoramento não invasivo permite avaliações repetidas com menor carga de procedimentos, o que apoia uma adoção mais ampla em enfermarias de internação e ambientes ambulatoriais. À medida que os provedores buscam aumentar a produtividade e reduzir complicações, eles preferem modalidades que possam ser implantadas de forma rápida e segura em perfis variados de pacientes. Isso apoia a aquisição para departamentos mais amplos além da neurologia, incluindo monitoramento de emergência e pós-agudo. O resultado é uma maior utilização de dispositivos de base e uma demanda de substituição mais forte à medida que os hospitais expandem a cobertura de monitoramento.

- Por exemplo, o monitoramento da função cerebral SedLine da Masimo reduziu a exposição ao sevoflurano em 1,4 horas MAC e a incidência de delírio de emergência em anestesia pediátrica em 14% em um estudo.

Atualizações tecnológicas e integração de fluxo de trabalho com monitoramento empresarial

O monitoramento cerebral compete cada vez mais em interoperabilidade, usabilidade de dados e integração em fluxos de trabalho de decisão clínica mais amplos. Os provedores valorizam sistemas que podem fornecer saídas interpretáveis em ambientes eletrônicos e pilhas de monitoramento à beira do leito com mínimo atrito. Atualizações em software, conectividade e gerenciamento de dados apoiam a adoção ao reduzir a interrupção do fluxo de trabalho e melhorar a confiança dos clínicos. Essa dinâmica também aumenta a demanda por serviços, treinamento e manutenção à medida que os hospitais otimizam ecossistemas de múltiplos fornecedores.

Aumento da carga de distúrbios neurológicos e populações envelhecidas

Demografias envelhecidas e maior incidência de condições neurológicas aumentam os volumes de diagnóstico e monitoramento em sistemas de saúde. Triagens mais amplas e padrões de encaminhamento precoce contribuem para o uso mais frequente de EEG e modalidades relacionadas para avaliação e acompanhamento. A demanda é reforçada por necessidades clínicas em convulsões, distúrbios cognitivos e distúrbios do movimento, onde o monitoramento pode apoiar o diagnóstico diferencial ou ajustes de tratamento. À medida que os volumes de pacientes aumentam, os provedores se concentram em ampliar a capacidade, melhorar os tempos de resposta e manter a qualidade consistente.

Desafios do Mercado de Monitoramento Cerebral

A adoção pode ser limitada por altos custos iniciais de equipamentos, a necessidade de pessoal treinado em neurofisiologia e interrupção do fluxo de trabalho durante a implementação. Os hospitais podem enfrentar prioridades de capital concorrentes, especialmente quando as atualizações exigem integração com sistemas de TI e processos de governança de dados. A variabilidade no reembolso e nos padrões de prática clínica também pode limitar a padronização, afetando a intensidade de utilização entre os locais. Em ambientes com recursos limitados, o monitoramento é frequentemente concentrado em centros terciários, retardando a penetração mais ampla.

- Por exemplo, um estudo de implementação no Reino Unido sobre monitoramento Doppler esofágico descobriu que mais de 70% dos anestesistas citaram a falta de familiaridade e o tempo adicional de treinamento como principais barreiras, exigindo um programa de treinamento estruturado e “campeões” clínicos antes que o uso rotineiro aumentasse em três hospitais.

A complexidade operacional continua sendo uma barreira chave, especialmente para casos de uso de monitoramento contínuo que exigem colocação consistente de eletrodos, gerenciamento de artefatos e interpretação rápida. A escassez de pessoal pode reduzir a cobertura de monitoramento e prolongar os tempos de resposta, diminuindo o valor percebido e atrasando programas de expansão. Desafios de interoperabilidade em ambientes com múltiplos fornecedores podem aumentar o custo de integração e prolongar os prazos de implantação. Essas restrições podem direcionar as compras para atualizações incrementais em vez de substituição em larga escala de plataformas.

Tendências e Oportunidades do Mercado de Monitoramento Cerebral

Os caminhos de cuidado estão se movendo em direção a um monitoramento neuro mais contínuo e orientado por dados em ambientes de alta complexidade, criando oportunidades para sistemas que melhoram a qualidade do sinal e reduzem a carga de trabalho dos clínicos. Os hospitais valorizam cada vez mais soluções que simplificam a configuração e padronizam os fluxos de trabalho entre os departamentos, o que apoia a demanda por sistemas portáteis e modelos de implantação escaláveis. À medida que os volumes de monitoramento crescem, o suporte de serviço, o treinamento e o gerenciamento do ciclo de vida tornam-se diferenciais mais fortes. Essa tendência favorece fornecedores com fortes capacidades de instalação, cobertura de suporte e otimização de fluxo de trabalho.

- Por exemplo, a Nihon Kohden afirma que seu Neurofax EEG-1200 suporta de 38 a 256 canais, pode captar 8 canais de monitores à beira do leito, permite que os clínicos abram até 4 EEGs ao mesmo tempo e pode salvar até 1.000 seções de formas de onda mais 100 formas de onda copiadas para comparação.

Os provedores também estão enfatizando a conectividade e a usabilidade dos dados, criando oportunidades para plataformas integradas que alinham as saídas de monitoramento cerebral com ambientes mais amplos de monitoramento de pacientes. Soluções que suportam interpretação mais rápida, melhor visualização de tendências e relatórios simplificados podem melhorar a adoção em ambientes clínicos movimentados. A expansão de centros de neurologia e redes de diagnóstico também pode aumentar a demanda por frotas de equipamentos padronizados e modelos de serviço consistentes. Com o tempo, essas mudanças apoiam tanto as vendas de dispositivos quanto a receita recorrente de software e serviços.

Insights Regionais

América do Norte (36,90% de participação em 2025)

A América do Norte continua sendo um centro de receita chave devido à alta capacidade de neuro-UTI, acesso mais forte a diagnósticos especializados e ciclos de atualização mais rápidos para equipamentos de monitoramento. Grandes sistemas hospitalares estão cada vez mais priorizando a padronização e a interoperabilidade, o que apoia implantações em múltiplos locais e atualizações contínuas. A demanda é reforçada por maior intensidade de diagnóstico e caminhos de cuidado estabelecidos para AVC, convulsões e pacientes neurocríticos. A atividade competitiva geralmente se concentra na integração empresarial, confiabilidade do serviço e eficiência do fluxo de trabalho.

Europa (participação de 26,40% em 2025)

O mercado europeu é apoiado pela entrega estruturada de cuidados de saúde, forte cobertura hospitalar e prática neurodiagnóstica estabelecida nos principais países. A aquisição geralmente enfatiza a padronização clínica, protocolos baseados em evidências e rentabilidade nos sistemas públicos. A adoção permanece robusta em hospitais terciários e centros especializados, com demanda constante de substituição à medida que os sistemas se modernizam. Fornecedores que conseguem alinhar-se com os requisitos de licitação, necessidades de interoperabilidade e cobertura de serviços tendem a ter um bom desempenho.

Ásia-Pacífico (participação de 24,10% em 2025)

A Ásia-Pacífico mostra forte impulso apoiado pela expansão de hospitais terciários, melhoria no acesso a diagnósticos e aumento da demanda em vias de AVC e neurocríticas. Investimentos em infraestrutura hospitalar e capacidade especializada em grandes centros urbanos estão aumentando a utilização de sistemas de monitoramento cerebral. No entanto, a adoção pode variar amplamente por país com base em reembolsos, capacidade orçamentária e disponibilidade de pessoal. Fornecedores se beneficiam de ofertas escaláveis, localização e redes fortes de treinamento e serviço.

América Latina (participação de 7,60% em 2025)

A demanda na América Latina está concentrada em grandes hospitais urbanos, onde o cuidado neurocrítico e a capacidade diagnóstica são mais fortes. As compras são frequentemente moldadas por ciclos orçamentários, dinâmica de importação e a priorização de departamentos de alta acuidade. As oportunidades de crescimento estão ligadas à expansão de vias de trauma e AVC, juntamente com a modernização gradual das frotas diagnósticas. Fornecedores que oferecem suporte de serviço confiável e opções de implantação flexíveis podem melhorar a penetração.

Oriente Médio & África (participação de 5,00% em 2025)

A adoção no Oriente Médio & África é tipicamente centrada em hospitais de referência e redes de saúde privadas em expansão, com difusão gradual em sistemas mais amplos ao longo do tempo. O investimento de capital apoia a modernização em mercados selecionados, enquanto outras áreas enfrentam restrições relacionadas a orçamentos e disponibilidade de especialistas. A demanda é ancorada em serviços de cuidados críticos e neurologia terciária, onde o impacto do monitoramento é maior. A oportunidade a longo prazo está ligada à expansão de capacidade, treinamento e melhoria nos caminhos de acesso.

Paisagem Competitiva

A competição é moldada pela amplitude dos portfólios de neuro-monitoramento, adequação ao fluxo de trabalho clínico e a capacidade de integrar sinais e relatórios nos ambientes de monitoramento hospitalar. Os fornecedores se diferenciam pela confiabilidade, portabilidade, cobertura de serviço e a força dos programas de treinamento que apoiam a utilização consistente. Parcerias e estratégias de ecossistema são cada vez mais importantes, pois os compradores preferem soluções que reduzem o atrito de integração em implantações multi-departamentais. O posicionamento a longo prazo favorece empresas que combinam hardware robusto com fortes fluxos de serviço e dados.

Medtronic Plc continua a enfatizar soluções clínicas integradas e parcerias que fortalecem a escala de implantação e a interoperabilidade hospitalar. Sua abordagem está alinhada com sistemas de saúde que priorizam padronização, suporte ao ciclo de vida e compatibilidade dentro de ambientes de monitoramento de pacientes mais amplos. A estratégia da empresa se beneficia de relações hospitalares estabelecidas e da capacidade de apoiar implantações multi-site por meio de infraestrutura de serviço. Esforços contínuos de colaboração podem melhorar o acesso e acelerar a adoção onde ecossistemas de monitoramento integrados são uma prioridade de compra.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do panorama competitivo do mercado e informações sobre empresas-chave, incluindo:

- Medtronic Plc

- Koninklijke Philips NV

- Nihon Kohden Corporation

- Natus Medical Incorporated

- Masimo Corporation

- GE HealthCare Technologies Inc.

- Nonin Medical Inc.

- Elekta AB

- Cadwell Laboratories

- Compumedics Limited

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em setembro de 2025, a Natus adquiriu a Holberg EEG, adicionando uma plataforma de IA para interpretação automática e abrangente de EEG ao seu portfólio de neurodiagnósticos e fortalecendo sua posição em soluções avançadas de monitoramento cerebral.

- Em maio de 2025, a Natus Medical Incorporated lançou o BrainWatch, uma solução de EEG no ponto de atendimento para ambientes de cuidados críticos, projetada para funcionar com a plataforma NeuroWorks e ajudar os clínicos a implementar rapidamente o monitoramento cerebral em ambientes de emergência e UTI.

- Em janeiro de 2024, a Aditxt adquiriu um portfólio de tecnologias e dispositivos de monitoramento cerebral EEG anteriormente pertencentes à Brain Scientific, incluindo os ativos NeuroCap e NeuroEEG, para expandir sua presença em soluções de monitoramento e diagnóstico neurológico.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 7112,2 milhões |

| Previsão de receita em 2032 |

USD 10694,12 milhões |

| Taxa de crescimento (CAGR) |

6% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Produto / Tecnologia; Por Procedimento; Por Aplicação; Por Usuário Final |

| Escopo regional |

América do Norte; Europa; Ásia-Pacífico; América Latina; Oriente Médio & África |

| Principais empresas perfiladas |

Medtronic Plc; Koninklijke Philips NV; Nihon Kohden Corporation; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| Nº de Páginas |

320 |

Segmentação

Por Produto / Tecnologia

- Dispositivos de EEG

- Dispositivos de MEG

- Oxímetros Cerebrais

- Monitores de Pressão Intracraniana

- Dispositivos Doppler Transcraniano

- Outros

Por Procedimento

Por Aplicação

- Monitoramento de Epilepsia & Convulsões

- Lesão Cerebral Traumática / Cuidados Neurocríticos

- Acidente Vascular Cerebral & Distúrbios Cerebrovasculares

- Distúrbios do Sono

- Demência

- Doença de Parkinson

- Outros

Por Usuário Final

- Hospitais & Clínicas

- Centros de Neurologia

- Centros de Diagnóstico / Laboratórios

- Centros Cirúrgicos Ambulatoriais

- Outros

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África