Visão Geral do Mercado

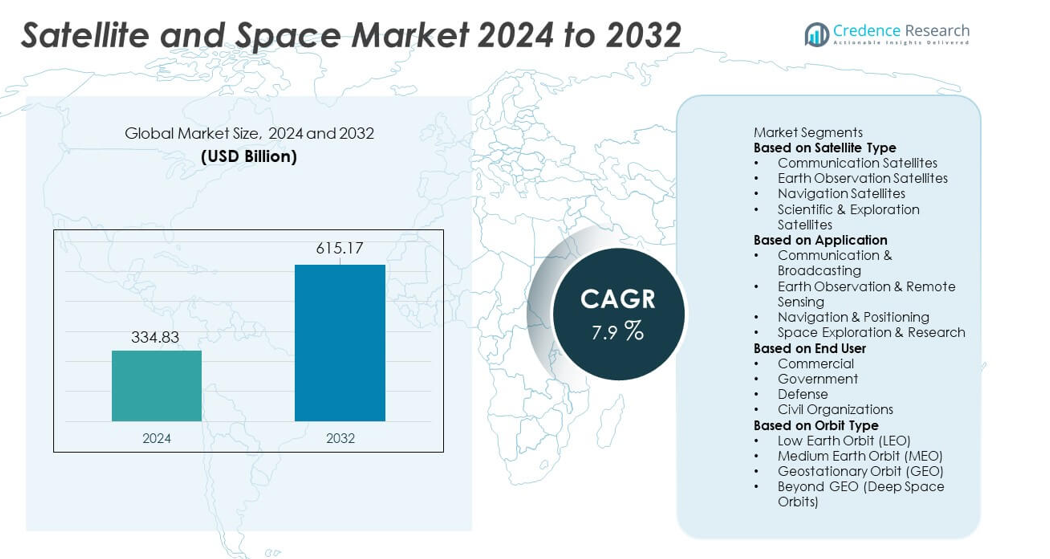

O mercado de Satélites e Espaço alcançou USD 334,83 bilhões em 2024 e projeta-se que cresça para USD 615,17 bilhões até 2032, refletindo um CAGR de 7,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do mercado de Satélites e Espaço 2024 |

USD 334,83 bilhões |

| Mercado de Satélites e Espaço, CAGR |

7,9% |

| Tamanho do mercado de Satélites e Espaço 2032 |

USD 615,17 bilhões |

O mercado de satélites e espaço é impulsionado por líderes como SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC e ISRO, todos expandindo capacidades através de fabricação avançada de satélites, sistemas de comunicação de alta capacidade e serviços de lançamento confiáveis. Essas empresas investem em foguetes reutilizáveis, grandes constelações de satélites e tecnologias de imagem de alta resolução para atender à crescente demanda global por dados de banda larga, navegação e observação da Terra. Regionalmente, a América do Norte lidera o mercado com 38% de participação, apoiada por fortes programas governamentais e inovação do setor privado, enquanto a Ásia-Pacífico segue com 29% de participação, impulsionada por missões espaciais nacionais em expansão e rápida adoção digital.

Insights de Mercado

- O mercado de Satélites e Espaço alcançou USD 334,83 bilhões em 2024 e crescerá a um CAGR de 7,9% até 2032, apoiado pela crescente demanda por conectividade e sistemas avançados de satélites.

- Os principais impulsionadores incluem crescentes investimentos em satélites de comunicação, necessidades crescentes de observação da Terra e aumento do financiamento governamental para segurança nacional, monitoramento climático e missões de espaço profundo.

- Principais tendências incluem rápido crescimento de mega-constelações em órbita baixa (LEO), avanços em veículos de lançamento reutilizáveis e crescente participação comercial na fabricação de satélites, serviços de banda larga e programas de exploração espacial.

- A atividade competitiva se intensifica à medida que players como SpaceX, Airbus, Lockheed Martin, Thales Alenia Space e Maxar Technologies investem em satélites de alta capacidade, tecnologias de imagem e soluções de lançamento econômicas.

- Regionalmente, a América do Norte lidera com 38% de participação, seguida pela Ásia-Pacífico com 29% e Europa com 27%. Por segmento, satélites de comunicação dominam com 44% de participação, enquanto aplicações de comunicação e transmissão detêm 41%, e o segmento de usuários finais comerciais representa 48% no mercado global.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Satélite

Os satélites de comunicação lideram o segmento com 44% de participação, impulsionados pela crescente demanda por conectividade de banda larga, adoção crescente de redes IoT e uso expandido de satélites de alta capacidade para necessidades de comunicação comercial e governamental. Esses satélites suportam transmissão de dados, radiodifusão e comunicação em tempo real em regiões remotas e carentes. Os satélites de observação da Terra crescem de forma constante devido ao aumento das aplicações na agricultura, monitoramento climático e gestão de desastres, enquanto os satélites de navegação fortalecem os serviços de posicionamento global. Satélites científicos e de exploração continuam a apoiar missões de espaço profundo e programas de pesquisa. Investimentos contínuos em cargas úteis avançadas e sistemas de comunicação de baixa latência sustentam a dominância dos satélites de comunicação.

- Por exemplo, a SpaceX aumentou a capacidade de satélites através do Starlink Gen2, que transporta aproximadamente 96 Gbps de largura de banda por satélite V2 Mini e utiliza antenas avançadas de matriz em fase.

Por Aplicação

A comunicação e a radiodifusão dominam com 41% de participação, apoiadas pela forte demanda por TV via satélite, serviços de banda larga, redes de comunicação seguras e conectividade baseada em mobilidade para os setores de aviação e marítimo. A mudança em direção à internet via satélite de alta velocidade e a expansão global dos serviços diretos ao lar impulsionam a adoção constante. As aplicações de observação da Terra e sensoriamento remoto aumentam devido ao seu uso em vigilância de defesa, monitoramento ambiental e análises comerciais. Navegação e posicionamento permanecem vitais para transporte, sistemas autônomos e mapeamento de precisão. A exploração espacial e a pesquisa ganham impulso à medida que agências e empresas privadas investem em missões lunares e programas de espaço profundo, ampliando as oportunidades de crescimento a longo prazo.

- Por exemplo, a Maxar fortaleceu o segmento de sensoriamento remoto com seus satélites WorldView Legion, projetados para capturar até 15 revisitas por dia sobre áreas-chave usando sensores de classe 30 cm.

Por Usuário Final

O segmento comercial detém a maior participação com 48%, impulsionado pela crescente demanda por banda larga via satélite, serviços de imagem, suporte à navegação e aplicações comerciais baseadas em dados. Empresas privadas investem fortemente em lançamentos de constelações, foguetes reutilizáveis e modelos de satélite como serviço que ampliam a acessibilidade. Agências governamentais continuam sendo usuárias-chave para previsão do tempo, comunicação pública e programas espaciais nacionais. Usuários de defesa dependem de satélites para vigilância, comunicação segura e precisão de navegação, contribuindo para ciclos de aquisição estáveis. Organizações civis adotam serviços de satélite para proteção ambiental, resposta a desastres e pesquisa científica. Crescentes parcerias público-privadas e investimentos comerciais em expansão continuam a reforçar a liderança do segmento comercial.

Motor de Crescimento Principal

Crescente Demanda por Conectividade Global

A crescente demanda por conectividade de alta velocidade impulsiona a forte adoção de satélites de comunicação, especialmente em regiões carentes e remotas. A expansão da banda larga, o suporte ao backhaul 5G e a crescente integração de dispositivos IoT aumentam a necessidade de redes de satélite confiáveis. Empresas investem em constelações de alta capacidade e órbita baixa para melhorar a capacidade de dados e reduzir a latência. Os setores de aviação, marítimo e mobilidade dependem da comunicação via satélite para cobertura contínua. À medida que os serviços digitais se expandem e a conectividade se torna essencial para o crescimento econômico, as redes de satélite desempenham um papel central na superação de lacunas de infraestrutura e no atendimento às necessidades globais de comunicação.

- Por exemplo, a SES fortaleceu a conectividade global com sua constelação O3b mPOWER, implantando satélites capazes de fornecer até 10.000 Mbps por feixe.

Expansão da Observação da Terra e Análise de Dados

Satélites de observação da Terra ganham impulso à medida que governos e indústrias dependem de imagens de alta resolução para agricultura, monitoramento ambiental, resposta a desastres e aplicações de defesa. A crescente demanda por inteligência climática, previsão do tempo e mapeamento de recursos impulsiona a implantação de satélites de sensoriamento remoto avançados. Usuários comerciais adotam análises de satélite para logística, gestão de energia e planejamento urbano. Avanços tecnológicos em radar de abertura sintética, imagem hiperespectral e análises baseadas em nuvem aumentam a precisão dos dados e as percepções em tempo real. À medida que a dependência de inteligência baseada no espaço aumenta, o segmento de observação da Terra torna-se um impulsionador chave do crescimento do mercado.

- Por exemplo, a Planet Labs expandiu as capacidades de monitoramento com mais de 200 satélites Dove capturando até 1,2 milhão de km² de imagens diariamente com resolução de 3–5 metros.

Crescimento da Exploração Espacial e Serviços de Lançamento Comercial

A exploração espacial acelera com investimentos crescentes em missões lunares, pesquisa no espaço profundo e desenvolvimento de espaçonaves. Provedores de lançamento comercial expandem programas de foguetes reutilizáveis para reduzir custos de lançamento e aumentar a frequência das missões. Governos colaboram com empresas privadas para avançar as capacidades de exploração e apoiar missões científicas. O crescente interesse em mineração de asteroides, turismo espacial e habitats espaciais de longo prazo impulsiona a demanda por serviços de lançamento e fabricação de espaçonaves. À medida que o espaço se torna mais acessível, iniciativas de exploração criam oportunidades significativas para inovação, parcerias e expansão de mercado em vários segmentos.

Tendência e Oportunidade Chave

Ascensão das Mega-Constelações e Sistemas em Órbita Baixa

Mega-constelações em órbita baixa criam novas oportunidades para cobertura global de banda larga, comunicação de baixa latência e integração em larga escala de IoT. Empresas investem em milhares de pequenos satélites para fornecer acesso à internet sem interrupções e apoiar a transformação digital em diversas indústrias. Essas constelações reduzem a dependência de sistemas geoestacionários tradicionais e possibilitam novos serviços comerciais, como suporte a veículos autônomos e monitoramento industrial remoto. À medida que os custos de implantação diminuem e a fabricação escala, redes baseadas em LEO remodelam o cenário competitivo e apresentam fortes oportunidades de crescimento a longo prazo.

- Por exemplo, o Projeto Kuiper da Amazon avançou na implantação de constelações produzindo satélites usando linhas automatizadas capazes de montar até 5 satélites por dia na capacidade máxima, cada um suportando 100 Gbps de largura de banda por link óptico inter-satélite.

Aumento da Comercialização e Participação do Setor Privado

Os players comerciais dominam cada vez mais a fabricação de satélites, serviços de lançamento e soluções de dados, impulsionando a inovação e reduzindo os custos operacionais. Empresas privadas introduzem plataformas de satélites flexíveis, foguetes reutilizáveis e modelos de satélite como serviço que ampliam a acessibilidade para empresas e governos. O investimento de capital de risco apoia startups que desenvolvem sistemas de navegação, tecnologias de imagem e soluções de comunicação baseadas no espaço. À medida que a comercialização acelera, a colaboração entre entidades públicas e privadas cria novas oportunidades em exploração, modernização da defesa e serviços de conectividade global.

- Por exemplo, a Rocket Lab melhorou o acesso a lançamentos comerciais ao realizar mais de 70 missões Electron com capacidades de carga útil atingindo 320 kg por lançamento.

Desafio Principal

Altos Custos de Lançamento e Infraestrutura Intensiva em Capital

O mercado de satélites e espaço enfrenta barreiras financeiras elevadas devido a operações de lançamento caras, custos de fabricação e requisitos de infraestrutura terrestre. Apesar dos avanços em foguetes reutilizáveis, muitos pequenos e novos participantes têm dificuldade em entrar no mercado. Ciclos de desenvolvimento longos, riscos técnicos e altos custos de seguro aumentam ainda mais os desafios operacionais. Essas pressões financeiras limitam a escalabilidade e retardam a expansão para empresas que não possuem um apoio substancial de investimento. Gerenciar a eficiência de custos enquanto se mantém o desempenho e a confiabilidade continua sendo um desafio central.

Detritos Espaciais e Restrições Regulatórias

O aumento no lançamento de satélites gera preocupações crescentes sobre detritos espaciais, congestionamento orbital e riscos de colisão. Órgãos reguladores impõem diretrizes rigorosas para descarte de satélites, gestão orbital e alocação de espectro, aumentando os encargos de conformidade para os operadores. A coordenação entre nações permanece complexa, atrasando os cronogramas de implantação. Os riscos relacionados a detritos ameaçam a continuidade operacional e levantam preocupações de sustentabilidade a longo prazo para missões comerciais e governamentais. À medida que a atividade espacial acelera, equilibrar a inovação com salvaguardas regulatórias e ambientais torna-se um desafio fundamental para a indústria.

Análise Regional

América do Norte

A América do Norte detém 38% da participação no mercado de satélites e espaço, impulsionada por forte financiamento governamental, programas espaciais avançados e alta participação comercial. Os Estados Unidos lideram com investimentos extensivos em comunicação por satélite, sistemas de segurança nacional, projetos de observação da Terra e missões de exploração do espaço profundo. Grandes empresas aeroespaciais e prestadores de serviços de lançamento expandem constelações em órbita baixa, foguetes reutilizáveis e redes de banda larga baseadas em satélites. A crescente demanda por vigilância de defesa, monitoramento climático e conectividade de alta velocidade fortalece ainda mais a dominância regional. O Canadá contribui através de programas de sensoriamento remoto e desenvolvimento de satélites de comunicação. Capacidades tecnológicas fortes e ecossistemas de inovação espacial mantêm a liderança da América do Norte.

Europa

A Europa representa 27% da participação, apoiada por programas institucionais fortes, iniciativas de pesquisa colaborativa e atividades comerciais de satélites em expansão. A Agência Espacial Europeia (ESA) investe em missões de observação da Terra, navegação e científicas que fortalecem a capacidade tecnológica regional. Países como Alemanha, França e Reino Unido lideram a fabricação de satélites, desenvolvimento de veículos de lançamento e capacidades avançadas de sensoriamento remoto. O crescente interesse em operações espaciais sustentáveis e estruturas regulatórias fortalece a competitividade regional. Jogadores comerciais expandem serviços em sistemas de banda larga, imagem e navegação. Os investimentos públicos e privados combinados da Europa e o foco na autonomia estratégica continuam a impulsionar o crescimento estável no setor de satélites e espaço.

Ásia-Pacífico

A Ásia-Pacífico detém 29% de participação, impulsionada pelo rápido lançamento de satélites, fortes iniciativas governamentais e crescente atividade de lançamentos comerciais. China e Índia lideram a região com programas espaciais ambiciosos, expandindo capacidades de lançamento e constelações de satélites em larga escala que apoiam comunicação, navegação e imagem. Japão e Coreia do Sul contribuem através de programas avançados de P&D e soluções comerciais de satélites. A crescente demanda por conectividade de banda larga, ferramentas de gestão de desastres e monitoramento agrícola acelera a adoção. O aumento do investimento de empresas privadas fortalece a inovação e a capacidade de fabricação. Com grandes populações e economias digitais em rápido crescimento, a Ásia-Pacífico permanece como uma das regiões mais dinâmicas no mercado de satélites e espaço.

América Latina

A América Latina captura 4% de participação, apoiada pela crescente demanda por banda larga via satélite, sensoriamento remoto e aplicações de segurança nacional. Países como Brasil, Argentina e México expandem programas de satélites para fortalecer redes de comunicação e melhorar a conectividade rural. Governos investem em sistemas de observação da Terra para agricultura, monitoramento ambiental e gestão de riscos climáticos. Parcerias crescentes com agências espaciais globais e empresas privadas aprimoram as capacidades regionais. Apesar das limitações orçamentárias e adoção mais lenta em comparação com grandes regiões, a crescente transformação digital e necessidades de infraestrutura continuam a apoiar o crescimento estável do mercado em toda a América Latina.

Médio Oriente & África

O Médio Oriente e a África detêm 2% de participação, impulsionados por crescentes iniciativas espaciais nacionais, crescentes necessidades de comunicação e expansão de serviços baseados em satélites. Países do Golfo, como os Emirados Árabes Unidos e a Arábia Saudita, investem fortemente na fabricação de satélites, missões de exploração espacial e inteligência geoespacial. A África mostra crescente adoção de banda larga via satélite e ferramentas de observação da Terra para apoiar a agricultura, resposta a desastres e conectividade em áreas remotas. Governos regionais colaboram com agências espaciais internacionais para desenvolver capacidades locais. Embora desafios de infraestrutura persistam, a crescente digitalização e programas nacionais estratégicos apoiam o desenvolvimento de mercado a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentações de Mercado:

Por Tipo de Satélite

- Satélites de Comunicação

- Satélites de Observação da Terra

- Satélites de Navegação

- Satélites Científicos & de Exploração

Por Aplicação

- Comunicação & Transmissão

- Observação da Terra & Sensoriamento Remoto

- Navegação & Posicionamento

- Exploração Espacial & Pesquisa

Por Usuário Final

- Comercial

- Governo

- Defesa

- Organizações Civis

Por Tipo de Órbita

- Órbita Baixa da Terra (LEO)

- Órbita Média da Terra (MEO)

- Órbita Geoestacionária (GEO)

- Além de GEO (Órbitas de Espaço Profundo)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A análise da paisagem competitiva mostra uma forte presença de grandes players como SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC e ISRO. Estas organizações fortalecem o mercado através da fabricação avançada de satélites, capacidades de lançamento de alta frequência e crescente envolvimento em observação da Terra, redes de comunicação e missões de exploração espacial. Empresas líderes investem fortemente em sistemas de lançamento reutilizáveis, constelações de satélites de próxima geração e cargas de comunicação de alta capacidade para melhorar o desempenho e reduzir os custos operacionais. Parcerias público-privadas apoiam a pesquisa, missões de espaço profundo e programas nacionais estratégicos. Players comerciais adotam cada vez mais modelos de satélite como serviço, oferecendo acesso flexível a soluções de imagem, banda larga e navegação. Governos continuam a impulsionar a demanda através da modernização da defesa, monitoramento climático e requisitos de comunicação segura. À medida que a competição se intensifica, a diferenciação centra-se na confiabilidade de lançamento, inovação tecnológica, escalonamento de constelações e operações espaciais sustentáveis.

Análise dos Principais Participantes

- SpaceX

- Airbus Defence and Space

- Lockheed Martin Corporation

- Boeing Defense, Space & Security

- Northrop Grumman Corporation

- Thales Alenia Space

- Maxar Technologies

- Blue Origin

- China Aerospace Science and Technology Corporation (CASC)

- Organização Indiana de Pesquisa Espacial (ISRO)

Desenvolvimentos Recentes

- Em novembro de 2025, a Organização Indiana de Pesquisa Espacial (ISRO) lançou o GSAT‑7R (CMS‑03) — o satélite de comunicação mais pesado da Índia — para melhorar as comunicações navais.

- Em novembro de 2025, foi relatado que a ISRO estava em uma fase de grande expansão e tinha planos para sete lançamentos antes do final do ano fiscal em março de 2026.

- Em novembro de 2025, a Blue Origin revelou planos para uma variante superpesada do New Glenn, designada New Glenn 9×4, destinada a servir lançamentos de constelações de satélites grandes, lunares e de espaço profundo.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Satélite, Aplicação, Usuário Final, Tipo de Órbita e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- Constelações de satélites em órbita terrestre baixa se expandirão para suportar a cobertura global de banda larga.

- Veículos de lançamento reutilizáveis reduzirão os custos das missões e aumentarão a frequência de lançamentos.

- Os serviços de observação da Terra crescerão à medida que a demanda por dados climáticos e agrícolas aumentar.

- Agências de defesa aumentarão os investimentos em satélites de vigilância e comunicação segura.

- Participantes comerciais impulsionarão a inovação em pequenos satélites e modelos de satélite como serviço.

- Missões de exploração espacial acelerarão com novos programas lunares e de espaço profundo.

- Serviços de navegação e posicionamento melhorarão a precisão por meio de redes de satélites atualizadas.

- Propulsão verde e operações espaciais sustentáveis ganharão importância para reduzir detritos orbitais.

- Parcerias entre governos e empresas privadas fortalecerão as capacidades espaciais globais.

- Imagens avançadas e análises de satélite impulsionadas por IA melhorarão a tomada de decisões em tempo real para múltiplas indústrias.