脳マッピング機器市場

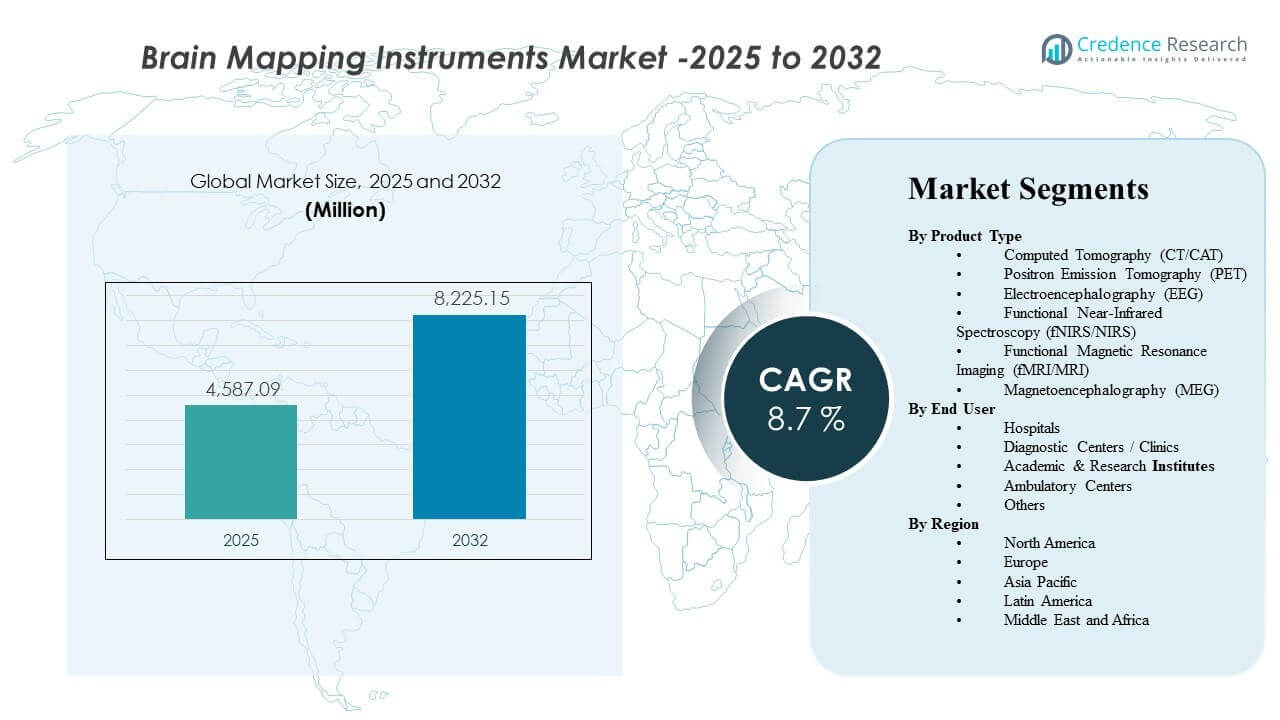

世界の脳マッピング機器市場の規模は2025年に45億8709万米ドルと推定され、2025年から2032年にかけて年平均成長率(CAGR)8.7%で成長し、2032年には82億2515万米ドルに達すると予想されています。この成長は主に、非侵襲的で高解像度のイメージングおよび神経診断モダリティを使用して神経障害を検出、局在化、および監視する臨床および研究の必要性の高まりによって推進されています。病院や診断ネットワーク全体での高度な神経イメージングワークフローの採用が増加していることも、主要地域での安定した需要を支えています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の脳マッピング機器市場規模 |

45億8709万米ドル |

| 脳マッピング機器市場、CAGR |

8.7% |

| 2032年の脳マッピング機器市場規模 |

82億2515万米ドル |

主要な市場動向と洞察

- コンピュータ断層撮影(CT/CAT)は、2025年に21.5%の最大製品シェアを占めました。

- 北米は2025年に30.2%の最大地域シェアを保持しました。

- ヨーロッパは成熟したイメージングインフラストラクチャと神経診断アクセスに支えられ、2025年に26.6%のシェアを占めました。

- アジア太平洋地域は、診断能力の拡大と神経学の作業負荷の増加を反映し、2025年に25.9%のシェアを占めました。

- 市場は2025年から2032年にかけて8.7%のCAGRで拡大すると予測されており、持続的な複数年の採用モメンタムを示しています。

セグメント分析

脳マッピング機器の需要は、神経症状を臨床ケアおよび神経科学研究全体で実行可能な診断および監視の経路に変換する必要性によって形成されています。迅速なワークフローと広範な利用可能性を提供するモダリティは、日常的な神経学的評価の基盤を築き続けていますが、より高い複雑性のシステムは、より深い機能的および生理学的マッピングが必要とされる専門センターでの関連性を増しています。購入決定は通常、臨床的有用性、スキャンまたはテストのスループット、病院ITとの統合、および設定全体での訓練を受けたオペレーターの可用性を考慮に入れます。

製品需要はまた、三次病院を超えて分散型診断ネットワークへの神経診断の使用拡大によって支えられています。外来イメージングのボリュームが増加するにつれて、診断センターやクリニックは、特に予測可能な利用パターンを持つモダリティのために、設置ベースの増加に貢献しています。同時に、学術および研究機関は、分析ソフトウェアとデータ品質が成果にとって重要である認知研究や脳機能マッピングなどの高度なアプリケーションをサポートしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品タイプ別の洞察

コンピュータ断層撮影(CT/CAT)は2025年に21.5%で最大のシェアを占めました。CT/CATは、広範な設置基盤、迅速なワークフローへの適合性、日常的な神経学的経路における構造評価への適合性によりリードしています。このモダリティの運用効率は、高スループット環境での一貫した利用をサポートします。病院の階層全体での広範な利用可能性も、定期的なアップグレードと交換サイクルを維持しています。

エンドユーザーの洞察による

病院は、包括的な神経学的経路における役割とマルチモダリティのイメージングインフラへのアクセスにより、脳マッピング機器の中心的な需要基盤を表しています。診断センターやクリニックは、外来患者のイメージングボリュームと紹介ネットワークが安定した利用をサポートする場所で採用を拡大しています。学術および研究機関は、分析能力とデータの完全性が主要な購入基準である高度な神経科学アプリケーションの需要に貢献しています。外来センターやその他の設定では、ケア提供がより分散化されるにつれて、ターゲットを絞った神経診断ツールをますます採用しています。

脳マッピング機器市場の推進要因

増加する神経疾患の診断とモニタリングのニーズ

神経障害は、正確な局在化、モニタリング、治療計画を必要とし、脳マッピングモダリティの持続的な需要をサポートしています。プロバイダーは、神経学的経路における診断の確実性と測定可能な成果をますます重視しています。これにより、急性および非急性の設定でのイメージングおよび神経診断システムのルーチン使用ケースが拡大しています。また、患者の経路がよりプロトコル駆動型およびイメージングサポート型になるにつれて、需要も増加しています。さらに、早期スクリーニングと縦断的フォローアッププログラムにより、再テストのボリュームが増加し、時間とともに安定した利用をサポートしています。

- 例えば、Hyperfineは、次世代のSwoopポータブルMRIが2.8 mm(0.15 mL)と小さな虚血性病変を特定し、1.0 mLを超える病変に対して100%の感度と100%の特異性を達成し、スキャン時間を約30%短縮したと報告しており、改善された神経イメージング性能が早期診断とフォローアップモニタリング経路を強化する方法を示しています。

技術アップグレードによる使いやすさとスループットの向上

機器ベンダーは、ソフトウェアの改善、データ処理の向上、オペレーターサポート機能を通じてワークフローの効率を向上させ続けています。これらのアップグレードはスループットを向上させ、高ボリューム環境での再手続きの削減に寄与します。性能の向上が運用効率に直結する場合、施設はより投資しやすくなります。したがって、技術の刷新サイクルは、継続的な交換需要に寄与します。AI支援の再構築、自動化、よりスマートなインターフェースもオペレーターの負担を軽減し、サイト間での出力品質の標準化を助けます。

- 例えば、GE HealthCareは、AIR Recon DLがMRIスキャン時間を最大50%短縮できると述べており、公開されたケースデータでは、肩の検査が12:49から6:38に、腰椎の検査が11:04から6:44に短縮され、AIベースの再構築が測定可能なスループットの向上をもたらすことを示しています。

三次病院を超えた診断ネットワークの拡大

神経診断サービスは、診断センター、クリニック、ネットワーク化されたケアモデルにますます分散されています。これにより、需要がいくつかの大病院に集中するのではなく、複数のサイトにわたって設置基盤の要件が拡大します。外来イメージングと紹介ネットワークの成長は、より多くの機器数をサポートします。このフットプリントにより、サービスとメンテナンスのエコシステムも拡大します。ネットワークが拡大するにつれて、調達はトレーニング、サービスカバレッジ、データの相互運用性を簡素化するためにプラットフォームの標準化をますます支持するようになります。

研究活動と神経科学アプリケーションの成長

学術および研究機関は、神経科学研究、認知研究、翻訳作業のために脳マッピングツールに依存し続けています。研究のニーズは、データの質、再現性、分析能力を強調しています。これにより、専門的なシステムと関連する分析ソフトウェアの需要が強化されます。協力的な研究モデルも、機関全体でのより広範な展開をサポートします。神経学における臨床試験活動の増加は、研究プロトコルにおける繰り返し可能なイメージングと信号ベースのエンドポイントの需要をさらにサポートします。

脳マッピング機器市場の課題

高額な資本支出を伴うモダリティは、初期投資が大きいため、小規模施設やコスト制約のある医療システムでの採用を遅らせる可能性があります。利用予測が不確実な場合、予算サイクルと調達の精査がしばしば強化されます。施設はまた、サービス契約やダウンタイムのリスクを含む総所有コストを評価し、購入決定を遅らせることがあります。その結果、一部の設定では、アップグレードが新規インストールよりも優先されることがあります。多くの場合、償還の変動性や支払者の文書要件も購入決定とタイミングに影響を与えます。

運用の複雑さと労働力の制約も、効果的な利用を制限する可能性があります。高度な脳マッピングモダリティは、専門的なトレーニング、標準化されたプロトコル、一貫した品質管理を必要とする場合があります。オペレーターの専門知識の変動は、パフォーマンスの結果とスループットに影響を与える可能性があります。これらの制約は、実現されたROIを減少させ、主要なセンター以外での採用を遅らせる可能性があります。技術者、神経生理学スタッフ、イメージング専門家の不足は、スケジューリングのバックログを増加させ、システムの利用率を低下させる可能性もあります。

- 例えば、フィリップスは、SmartSpeed MRI技術が最大3倍のスキャン速度、最大65%の高解像度、および97%の臨床プロトコルに適用可能であると報告しており、ベンダーがAI対応の性能向上を使用して、神経イメージングワークフローにおけるスループット圧力と人員制限に対処する方法を強調しています。

脳マッピング機器市場のトレンドと機会

非侵襲的で患者に優しい診断アプローチの好みの増加は、ケア設定全体での脳マッピングツールのより広範な採用をサポートします。プロバイダーは、診断の信頼性を維持しながら手続きの負担を軽減するモダリティとワークフローをますます好みます。このトレンドは、効率的な評価とフォローアップモニタリングを可能にするシステムの需要を強化します。また、外来および分散型サービスモデルへの拡大もサポートします。ポータブルでフットプリントの小さいソリューションは、大規模なインフラ拡張を伴わずにアクセスを拡大できる場合に注目を集めています。

取得、分析、報告の統合を改善することで、エンドツーエンドの神経診断ワークフローを向上させる機会も存在します。施設は、解釈のばらつきを減らすために、効率的なデータ管理と一貫した報告を求めています。相互運用性と臨床の使いやすさをサポートするベンダーは、調達決定の中でシェアを拡大することができます。これは、複数のサイトで運営されるネットワークに特に関連しています。イメージング、EEG/MEGデータ、意思決定支援を接続する統合プラットフォームは、臨床のターンアラウンドタイムと一貫性を向上させることで、ベンダーをさらに差別化することができます。

- 例えば、Compumedics NeuroscanのFDA承認およびCEマーク取得済みのCURRYプラットフォームは、EEGとMEGをMRI、CT、PET、SPECT、fMRI、DTIと統合し、その構成は48 EEGチャンネルを4 kHzから512 EEGチャンネルを20 kHzまでスケールし、複雑な神経診断ワークフロー全体で標準化されたマルチモダリティのレビューと報告をサポートします。

地域別インサイト

北米

北米は2025年に30.2%のシェアを持ち、強力な診断強度と高度なイメージングインフラの広範な利用可能性に支えられています。この地域の確立された神経学の経路は、主要なモダリティ全体での一貫した利用を維持しています。測定可能な成果と標準化されたケア経路に焦点を当てたプロバイダーは、日常的な採用をサポートします。交換サイクルとアップグレードも重要な需要の要因として残っています。

ヨーロッパ

ヨーロッパは2025年に26.6%のシェアを占め、成熟したイメージングエコシステムと公的および私的医療環境全体での広範なアクセスを反映しています。この地域は確立された臨床プロトコルと診断能力の継続的な近代化から恩恵を受けています。需要は病院ベースの利用とネットワーク化された診断サービスによって強化されています。調達決定はしばしば運用効率とライフサイクルの価値を重視します。

アジア太平洋

アジア太平洋は2025年に25.9%のシェアを占め、診断能力の拡大と神経学の作業負荷の増加によって推進されています。医療アクセスの拡大と臨床インフラの改善は、大規模な人口センター全体での広範な採用をサポートしています。この地域はまた、主要病院以外の診断ネットワークの利用増加から恩恵を受けています。需要の拡大は、臨床および研究の両方のユースケースによってサポートされています。

ラテンアメリカ

ラテンアメリカは2025年に10.4%のシェアを持ち、診断アクセスの漸進的な改善とイメージングインフラへの選択的な投資によって支えられています。都市部と民間の診断プロバイダーが通常採用をリードしています。成長は紹介ネットワークの拡大と外来診断の普及によって強化されています。採用は予算サイクルと施設レベルのROI制約に敏感に反応します。

中東・アフリカ

中東・アフリカは2025年に6.9%のシェアを占め、三次病院の拡張と高投資市場での診断サービスのターゲットを絞った近代化によって支えられています。需要は通常、大規模な病院や専門センターに集中しています。成長は能力の追加と神経診断能力の漸進的なアップグレードによってサポートされています。市場の拡大は、国ごとのインフラと労働力のばらつきによって不均一に進行します。

競争環境

脳マッピング機器市場における競争は、ポートフォリオの幅広さ、臨床ワークフローの統合、サービスのカバレッジ、病院、診断センター、研究機関全体でのマルチモダリティ需要をサポートする能力によって形成されます。企業は、モダリティの性能、分析ソフトウェアの能力、設置ベースの強さ、臨床報告ワークフローとの統合を通じて差別化を図ります。戦略的優先事項には、神経に特化した製品の提供を拡大し、分散型ケアモデルの使いやすさを向上させ、ライフサイクル価値を保護するための販売後サポートを強化することが含まれることがよくあります。

GEヘルスケアは、広範なイメージングポートフォリオのカバレッジと、神経イメージング環境の臨床ワークフローと使いやすさの改善に重点を置き続けることで、強力な地位を維持しています。同社のアプローチは通常、大規模なプロバイダーネットワーク全体でのスケーラブルな展開をサポートし、診断意思決定のサポートを強化することに焦点を当てています。継続的な製品の強化と統合に優しいソリューションは、高スループット環境での競争力を強化します。サービスの到達範囲とライフサイクルサポートは、顧客維持を持続させる上で重要な要因です。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- GEヘルスケア

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- 日本光電工業株式会社

- Compumedics Limited

- キヤノンメディカルシステムズ株式会社

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

企業の定性的および定量的な分析が行われ、クライアントが広範なビジネス環境や主要な業界プレーヤーの強みと弱みを理解するのを助けます。データは定性的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化に分類し、定量的に分析されて、企業を支配的、リーディング、強力、暫定的、弱いと分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年1月、メドトロニックとプレシジョン・ニューロサイエンスは、プレシジョンのレイヤー7皮質インターフェースをメドトロニックのステルスステーション手術ナビゲーションシステムと統合し、神経外科におけるリアルタイムの機能的脳マッピングを実現するための戦略的パートナーシップを発表しました。この協力は、手術室での機能的および構造的脳データを組み合わせ、外科医の術中意思決定を改善することを目的としています。

- 2025年2月、MEGINとMYndspanは、ロンドンでの消費者向けスキャンサービスを皮切りに、高精度のMEG脳スキャンをより広く利用可能にするためのパートナーシップを発表しました。MEGINは、この協力により、従来の研究および病院環境を超えて、より広範な脳健康アプリケーションにおける機能的脳マッピング技術の普及が拡大すると述べました。

- 2025年6月、BrainScopeは、脳震盪、脳卒中、初期アルツハイマー病の評価のためのAI対応EEG機能を強化する次世代ディープラーニングプラットフォームの立ち上げを発表しました。同社は、新しいプラットフォームが自動EEG解析を強化し、臨床ケア、研究、バイオファーマにおける利用を拡大する可能性があると述べました。

- 2025年5月、Compumedicsは、中国の天津師範大学で単一のMEGプラットフォームから初の高品質な成人および子供向け最適化記録を達成した後、Orion LifeSpan MEGシステムの主要な製品マイルストーンを発表しました。Compumedicsは、Orion LifeSpanシステムがデュアルヘルメット脳スキャン機能をCURRY脳解析ソフトウェアと組み合わせ、高度な機能的神経イメージングおよび脳マッピングにおける地位を強化すると述べました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 4587.09百万 |

| 2032年の収益予測 |

USD 8225.15百万 |

| 成長率(CAGR) |

8.7% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD百万 |

| 対象セグメント |

製品タイプ別、エンドユーザー別 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| プロファイルされた主要企業 |

GEヘルスケア、コンインクライク・フィリップスN.V.、シーメンス・ヘルスケア、ナトゥス・メディカル・インコーポレイテッド、日本光電工業株式会社、コンピュメディクス・リミテッド、キヤノンメディカルシステムズ株式会社、アドバンスト・ブレイン・モニタリング・インク、ブレインプロダクツGmbH、NIRxメディカルテクノロジーズLLC、ブレインスコープ・カンパニー・インク |

| ページ数 |

325 |

セグメンテーション

製品タイプ別

- コンピュータ断層撮影(CT/CAT)

- 陽電子放出断層撮影(PET)

- 脳波計(EEG)

- 機能的近赤外分光法(fNIRS/NIRS)

- 機能的磁気共鳴画像法(fMRI/MRI)

- 脳磁図(MEG)

エンドユーザー別

- 病院

- 診断センター / クリニック

- 学術・研究機関

- 外来センター

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ