뇌 매핑 기기 시장

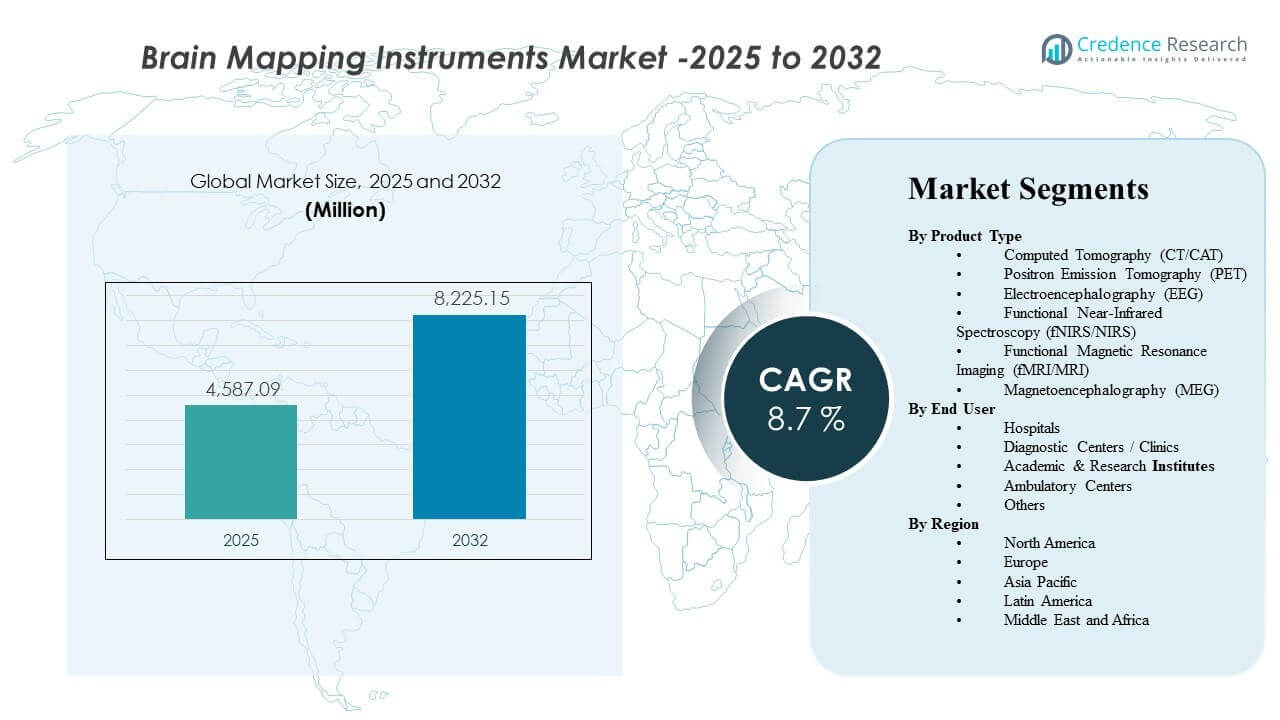

글로벌 뇌 매핑 기기 시장 규모는 2025년에 4,587.09백만 달러로 추정되었으며, 2025년부터 2032년까지 8.7%의 연평균 성장률(CAGR)로 성장하여 2032년에는 8,225.15백만 달러에 이를 것으로 예상됩니다. 성장은 주로 비침습적이고 고해상도의 이미징 및 신경진단 방식을 사용하여 신경 질환을 감지, 위치 지정 및 모니터링하려는 임상 및 연구 필요성의 증가에 의해 주도됩니다. 병원 및 진단 네트워크 전반에 걸친 고급 신경 이미징 워크플로의 증가하는 채택은 주요 지역 전반에 걸쳐 꾸준한 수요를 더욱 지원합니다.

| 보고서 속성 |

세부 사항 |

| 역사적 기간 |

2020-2024 |

| 기준 연도 |

2025 |

| 예측 기간 |

2026-2032 |

| 2025년 뇌 매핑 기기 시장 규모 |

USD 4587.09 백만 |

| 뇌 매핑 기기 시장, CAGR |

8.7% |

| 2032년 뇌 매핑 기기 시장 규모 |

USD 8225.15 백만 |

주요 시장 동향 및 통찰

- 컴퓨터 단층 촬영(CT/CAT)은 2025년에 21.5%의 가장 큰 제품 점유율을 차지했습니다.

- 북미는 2025년에 30.2%의 가장 큰 지역 점유율을 차지했습니다.

- 유럽은 성숙한 이미징 인프라와 신경진단 접근성에 의해 지원되어 2025년에 26.6%의 점유율을 나타냈습니다.

- 아시아 태평양은 진단 능력 확장과 증가하는 신경학 작업량을 반영하여 2025년에 25.9%의 점유율을 차지했습니다.

- 시장은 2025-2032년 동안 8.7%의 CAGR로 확장될 것으로 예상되며, 지속적인 다년간 채택 모멘텀을 나타냅니다.

세그먼트 분석

뇌 매핑 기기 수요는 임상 치료 및 신경과학 연구 전반에 걸쳐 신경 증상을 실행 가능한 진단 및 모니터링 경로로 전환해야 하는 필요성에 의해 형성됩니다. 빠른 워크플로와 광범위한 가용성을 제공하는 방식은 일상적인 신경학적 평가의 중심을 계속해서 잡고 있으며, 더 높은 복잡성 시스템은 더 깊은 기능적 및 생리적 매핑이 필요한 전문 센터에서 중요성을 얻고 있습니다. 구매 결정은 일반적으로 임상 유용성, 스캔 또는 테스트 처리량, 병원 IT와의 통합, 그리고 설정 전반에 걸친 훈련된 운영자의 가용성을 고려합니다.

제품 수요는 또한 제3차 병원 외부로의 신경진단 사용 확장에 의해 지원됩니다. 외래 환자 이미징 볼륨이 증가함에 따라, 진단 센터와 클리닉은 특히 예측 가능한 사용 패턴을 가진 방식에 대해 증가하는 설치 기반에 기여합니다. 동시에, 학술 및 연구 기관은 분석 소프트웨어와 데이터 품질이 결과에 중요한 인지 연구 및 뇌 기능 매핑과 같은 고급 응용 프로그램을 지원합니다.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

제품 유형별 통찰

컴퓨터 단층 촬영(CT/CAT)은 2025년에 21.5%로 가장 큰 비중을 차지했습니다. CT/CAT는 널리 설치된 기반, 빠른 워크플로우 적합성, 그리고 일상적인 신경학 경로에서 구조적 평가에 적합하기 때문에 선도적 위치를 차지하고 있습니다. 이 모달리티의 운영 효율성은 고처리량 환경에서 일관된 활용을 지원합니다. 병원 계층 전반에 걸친 폭넓은 가용성은 반복적인 업그레이드와 교체 주기를 지속시킵니다.

최종 사용자 인사이트

병원은 종합적인 신경학 경로와 다중 모달리티 영상 인프라에 대한 접근성으로 인해 뇌 매핑 기기의 중심 수요 기반을 형성합니다. 진단 센터와 클리닉은 외래 환자 영상 볼륨과 추천 네트워크가 안정적인 활용을 지원하는 곳에서 채택을 확대합니다. 학술 및 연구 기관은 분석 능력과 데이터 무결성이 주요 구매 기준인 고급 신경과학 응용 프로그램에 대한 수요를 기여합니다. 외래 센터 및 기타 환경은 점점 더 분산된 진료 제공 방식으로 인해 표적 신경 진단 도구를 채택하고 있습니다.

뇌 매핑 기기 시장 동인

신경 질환 진단 및 모니터링 필요성 증가

신경 질환은 정확한 위치 지정, 모니터링 및 치료 계획이 필요하며, 이는 뇌 매핑 모달리티에 대한 지속적인 수요를 지원합니다. 제공자는 점점 더 진단의 확실성과 신경학 경로에서의 측정 가능한 결과를 우선시합니다. 이는 급성 및 비급성 환경 전반에 걸쳐 영상 및 신경 진단 시스템의 일상적인 사용 사례를 확장합니다. 또한, 환자 경로가 점점 더 프로토콜 기반 및 영상 지원이 됨에 따라 수요가 증가합니다. 조기 스크리닝 및 장기 추적 프로그램도 반복 테스트 볼륨을 증가시켜 시간이 지남에 따라 안정적인 활용을 지원합니다.

- 예를 들어, Hyperfine은 차세대 Swoop 휴대용 MRI가 2.8 mm(0.15 mL) 크기의 허혈성 병변을 식별하고, 1.0 mL 이상의 병변에 대해 100% 민감도와 100% 특이성을 달성했으며, 스캔 시간을 약 30% 단축했다고 보고했습니다. 이는 개선된 신경 영상 성능이 조기 진단 및 추적 모니터링 경로를 강화할 수 있음을 강조합니다.

사용성 및 처리량을 개선하는 기술 업그레이드

기기 공급업체는 소프트웨어 개선, 더 나은 데이터 처리 및 운영자 지원 기능을 통해 워크플로우 효율성을 지속적으로 향상시키고 있습니다. 이러한 업그레이드는 처리량을 개선하고 대량 환경에서 반복 절차를 줄입니다. 성능 향상이 운영 효율성으로 이어질 때 시설은 더 투자할 가능성이 높습니다. 따라서 기술 갱신 주기는 지속적인 교체 수요에 기여합니다. AI 지원 재구성, 자동화 및 더 스마트한 인터페이스는 운영자 부담을 줄이고 사이트 전반에서 출력 품질을 표준화하는 데 도움을 줍니다.

- 예를 들어, GE HealthCare는 AIR Recon DL이 MRI 스캔 시간을 최대 50%까지 줄일 수 있으며, 발표된 사례 데이터는 어깨 검사가 12:49에서 6:38로, 요추 검사가 11:04에서 6:44로 감소했음을 보여주며, AI 기반 재구성이 측정 가능한 처리량 향상을 제공할 수 있음을 입증합니다.

삼차 병원을 넘어선 진단 네트워크 확장

신경진단 서비스는 점점 더 진단 센터, 클리닉 및 네트워크화된 케어 모델에 걸쳐 분산되고 있습니다. 이는 몇몇 대형 병원에 수요를 집중시키기보다는 여러 사이트에 걸쳐 설치 기반 요구 사항을 확장합니다. 외래 환자 영상 및 추천 네트워크의 성장은 더 많은 장비 수를 지원합니다. 서비스 및 유지보수 생태계도 이러한 발자국과 함께 확장됩니다. 네트워크가 확장됨에 따라, 조달은 점점 더 교육, 서비스 범위 및 데이터 상호 운용성을 단순화하기 위해 플랫폼 표준화를 선호합니다.

연구 활동 및 신경과학 응용의 성장

학술 및 연구 기관은 신경과학 연구, 인지 연구 및 번역 작업을 위해 뇌 매핑 도구에 계속 의존하고 있습니다. 연구 요구 사항은 데이터 품질, 재현성 및 분석 능력을 강조합니다. 이는 전문 시스템 및 관련 분석 소프트웨어에 대한 수요를 강화합니다. 협력 연구 모델은 기관 전반에 걸친 더 넓은 배포를 지원합니다. 신경학에서 임상 시험 활동의 증가는 연구 프로토콜에서 반복 가능한 영상 및 신호 기반 엔드포인트에 대한 수요를 더욱 지원합니다.

뇌 매핑 기기 시장의 도전 과제

고비용 자본 장비는 상당한 초기 투자를 요구하며, 이는 소규모 시설 및 비용 제한이 있는 의료 시스템에서 채택을 늦출 수 있습니다. 예산 주기 및 조달 검토는 종종 사용 예측이 불확실할 때 강화됩니다. 시설은 서비스 계약 및 가동 중지 위험을 포함한 총 소유 비용도 평가하며, 이는 구매 결정을 지연시킬 수 있습니다. 결과적으로, 일부 환경에서는 신규 설치보다 업그레이드가 우선시될 수 있습니다. 많은 경우, 상환 변동성과 지불자 문서 요구 사항도 구매 결정 및 시기에 영향을 미칩니다.

운영 복잡성과 인력 제약도 효과적인 활용을 제한할 수 있습니다. 고급 뇌 매핑 모달리티는 전문 교육, 표준화된 프로토콜 및 일관된 품질 관리를 요구할 수 있습니다. 운영자의 전문성 변동은 성능 결과 및 처리량에 영향을 미칠 수 있습니다. 이러한 제약은 실현된 ROI를 감소시키고 주요 센터 외부에서의 채택을 늦출 수 있습니다. 기술자, 신경생리학 직원 및 영상 전문가의 부족은 일정 지연을 증가시키고 시스템 활용률을 감소시킬 수 있습니다.

- 예를 들어, Philips는 SmartSpeed MRI 기술이 최대 3배 빠른 스캔, 최대 65% 높은 해상도 및 97%의 임상 프로토콜에 적용 가능하다고 보고하며, 이는 공급업체가 AI 지원 성능 향상을 통해 신경영상 작업 흐름에서 처리량 압박 및 인력 제한 문제를 해결하는 방법을 강조합니다.

뇌 매핑 기기 시장 동향 및 기회

비침습적이고 환자 친화적인 진단 접근법에 대한 선호도가 증가하면서 케어 설정 전반에 걸쳐 뇌 매핑 도구의 더 넓은 채택을 지원합니다. 제공자는 점점 더 절차 부담을 줄이면서 진단 신뢰성을 유지하는 모달리티 및 작업 흐름을 선호합니다. 이 추세는 효율적인 평가 및 후속 모니터링을 가능하게 하는 시스템에 대한 수요를 강화합니다. 또한 외래 환자 및 분산 서비스 모델로의 확장을 지원합니다. 주요 인프라 확장 없이 접근성을 확장할 수 있는 휴대용 및 저면적 솔루션도 주목받고 있습니다.

획득, 분석 및 보고의 더 나은 통합을 통해 종단간 신경 진단 워크플로우를 개선할 기회도 존재합니다. 시설들은 해석 변동성을 줄이기 위해 간소화된 데이터 관리와 일관된 보고를 추구합니다. 상호운용성과 임상 사용성을 지원하는 공급업체는 조달 결정 내에서 점유율을 확장할 수 있습니다. 이는 여러 사이트에서 운영되는 네트워크에 특히 관련이 있습니다. 이미징, EEG/MEG 데이터 및 의사 결정 지원을 연결하는 통합 플랫폼은 임상 처리 시간과 일관성을 개선하여 공급업체를 차별화할 수 있습니다.

- 예를 들어, Compumedics Neuroscan의 FDA 승인 및 CE 인증을 받은 CURRY 플랫폼은 EEG 및 MEG를 MRI, CT, PET, SPECT, fMRI 및 DTI와 통합하며, 그 구성은 4 kHz에서 48 EEG 채널에서 20 kHz에서 512 EEG 채널로 확장되어 복잡한 신경 진단 워크플로우 전반에 걸쳐 표준화된 다중 모드 검토 및 보고를 지원합니다.

지역 통찰

북미

북미는 강력한 진단 강도와 고급 이미징 인프라의 폭넓은 가용성에 의해 2025년 30.2%의 점유율을 차지했습니다. 이 지역의 확립된 신경학 경로는 주요 모달리티 전반에 걸쳐 일관된 활용을 유지합니다. 측정 가능한 결과와 표준화된 치료 경로에 대한 제공자의 초점은 일상적인 채택을 지원합니다. 교체 주기와 업그레이드도 중요한 수요 기여 요소로 남아 있습니다.

유럽

유럽은 성숙한 이미징 생태계와 공공 및 민간 의료 환경 전반에 걸친 폭넓은 접근성을 반영하여 2025년 26.6%의 점유율을 차지했습니다. 이 지역은 확립된 임상 프로토콜과 지속적인 진단 능력의 현대화로 혜택을 받고 있습니다. 수요는 병원 기반 활용과 네트워크화된 진단 서비스에 의해 강화됩니다. 조달 결정은 종종 운영 효율성과 수명 주기 가치를 강조합니다.

아시아 태평양

아시아 태평양은 진단 능력 확장과 신경학 업무량 증가에 의해 2025년 25.9%의 점유율을 차지했습니다. 증가하는 의료 접근성과 개선된 임상 인프라는 대규모 인구 중심지 전반에 걸친 더 넓은 채택을 지원합니다. 이 지역은 또한 주요 병원 외부의 진단 네트워크 활용 증가로 혜택을 받고 있습니다. 수요 확장은 임상 및 연구 사용 사례 모두에 의해 지원됩니다.

라틴 아메리카

라틴 아메리카는 진단 접근성의 점진적 개선과 이미징 인프라에 대한 선택적 투자에 의해 2025년 10.4%의 점유율을 차지했습니다. 도시 중심지와 민간 진단 제공자가 일반적으로 채택을 주도합니다. 성장은 추천 네트워크가 확장되고 외래 진단이 인기를 얻으면서 강화됩니다. 채택은 예산 주기와 시설 수준의 ROI 제약에 민감하게 반응합니다.

중동 및 아프리카

중동 및 아프리카는 고투자 시장에서의 3차 병원 확장과 진단 서비스의 목표 현대화에 의해 2025년 6.9%의 점유율을 차지했습니다. 수요는 일반적으로 대형 병원과 전문 센터에 집중됩니다. 성장은 신경 진단 능력의 추가와 점진적 업그레이드에 의해 지원됩니다. 시장 확장은 국가 간 인프라 및 인력 변동성으로 인해 고르지 않습니다.

경쟁 환경

뇌 매핑 기기 시장의 경쟁은 포트폴리오의 폭, 임상 워크플로 통합, 서비스 범위, 병원, 진단 센터 및 연구 기관 전반에 걸친 다중 모달리티 수요 지원 능력에 의해 형성됩니다. 회사들은 모달리티 성능, 분석 소프트웨어 능력, 설치 기반 강도, 임상 보고 워크플로와의 통합을 통해 차별화합니다. 전략적 우선순위에는 신경 중심 제품 제공 확대, 분산 케어 모델을 위한 사용성 개선, 라이프사이클 가치를 보호하기 위한 판매 후 지원 강화가 포함되는 경우가 많습니다.

GE HealthCare는 광범위한 이미징 포트폴리오 커버리지와 신경영상 환경을 위한 임상 워크플로 및 사용성 개선에 대한 지속적인 강조를 통해 강력한 위치를 유지합니다. 회사의 접근 방식은 대규모 제공자 네트워크 전반에 걸친 확장 가능한 배포 지원과 진단 결정 지원 강화에 중점을 두는 경우가 많습니다. 지속적인 제품 개선과 통합 친화적인 솔루션은 고처리량 환경에서의 경쟁력을 강화합니다. 서비스 도달 범위와 라이프사이클 지원은 고객 유지에 중요한 요소로 남아 있습니다.

산업 연구 및 성장 보고서에는 시장의 경쟁 환경에 대한 상세한 분석과 주요 회사에 대한 정보가 포함되어 있습니다:

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- Nihon Kohden Corporation

- Compumedics Limited

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

회사의 질적 및 양적 분석이 수행되어 고객이 더 넓은 비즈니스 환경과 주요 산업 플레이어의 강점과 약점을 이해할 수 있도록 돕습니다. 데이터는 순수 플레이, 카테고리 중심, 산업 중심, 다각화된 회사로 범주화하기 위해 질적으로 분석되며, 지배적, 선도적, 강력한, 불확실한, 약한 회사로 범주화하기 위해 양적으로 분석됩니다.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

최근 개발

- 2026년 1월, Medtronic과 Precision Neuroscience는 Precision의 Layer 7 피질 인터페이스를 Medtronic의 StealthStation 외과 내비게이션 시스템과 통합하여 신경외과에서 실시간 기능적 뇌 매핑을 위한 전략적 파트너십을 발표했습니다. 이 협력은 수술실에서 기능적 및 구조적 뇌 데이터를 결합하고 외과의사의 수술 중 의사 결정을 개선하기 위한 것입니다.

- 2025년 2월, MEGIN과 MYndspan은 런던에서 소비자가 접근할 수 있는 스캐닝 서비스를 시작으로 고정밀 MEG 뇌 스캔을 보다 널리 제공하기 위한 파트너십을 발표했습니다. MEGIN은 이 협력이 전통적인 연구 및 병원 환경을 넘어 더 넓은 뇌 건강 응용 분야로 기능적 뇌 매핑 기술의 범위를 확장한다고 말했습니다.

- 2025년 6월, BrainScope는 뇌진탕, 뇌졸중 및 초기 알츠하이머 평가를 위한 AI 지원 EEG 기능을 강화하기 위해 차세대 딥러닝 플랫폼을 출시한다고 발표했습니다. 회사는 새로운 플랫폼이 자동화된 EEG 분석을 향상시키고 임상 치료, 연구 및 생명공학 전반에 걸쳐 사용을 확대할 수 있다고 말했습니다.

- 2025년 5월, Compumedics는 중국 천진 사범대학에서 단일 MEG 플랫폼으로부터 최초의 고품질 성인 및 아동 최적화 기록을 달성한 후 Orion LifeSpan MEG 시스템에 대한 주요 제품 이정표를 발표했습니다. Compumedics는 Orion LifeSpan 시스템이 이중 헬멧 뇌 스캔 기능을 CURRY 뇌 분석 소프트웨어와 결합하여 고급 기능적 신경영상 및 뇌 매핑에서의 위치를 강화한다고 말했습니다.

보고서 범위

| 보고서 속성 |

세부사항 |

| 2025년 시장 규모 가치 |

USD 4587.09 백만 |

| 2032년 수익 예측 |

USD 8225.15 백만 |

| 성장률 (CAGR) |

8.7% (2025–2032) |

| 기준 연도 |

2025 |

| 예측 기간 |

2026-2032 |

| 정량적 단위 |

USD 백만 |

| 포함된 세그먼트 |

제품 유형별, 최종 사용자별 |

| 지역 범위 |

북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 프로파일링된 주요 회사 |

GE HealthCare, Koninklijke Philips N.V., Siemens Healthineers, Natus Medical Incorporated, Nihon Kohden Corporation, Compumedics Limited, Canon Medical Systems Corporation, Advanced Brain Monitoring, Inc., Brain Products GmbH, NIRx Medical Technologies, LLC, BrainScope Company, Inc. |

| 페이지 수 |

325 |

세분화

제품 유형별

- 컴퓨터 단층 촬영 (CT/CAT)

- 양전자 방출 단층 촬영 (PET)

- 뇌파 검사 (EEG)

- 기능적 근적외선 분광법 (fNIRS/NIRS)

- 기능적 자기공명영상 (fMRI/MRI)

- 자기뇌파 검사 (MEG)

최종 사용자별

- 병원

- 진단 센터 / 클리닉

- 학술 및 연구 기관

- 외래 센터

- 기타

지역별

- 북미

- 유럽

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 동남아시아

- 기타 아시아 태평양

- 라틴 아메리카

- 중동 및 아프리카

- GCC 국가

- 남아프리카

- 기타 중동 및 아프리카