Обзор рынка мониторинга мозга:

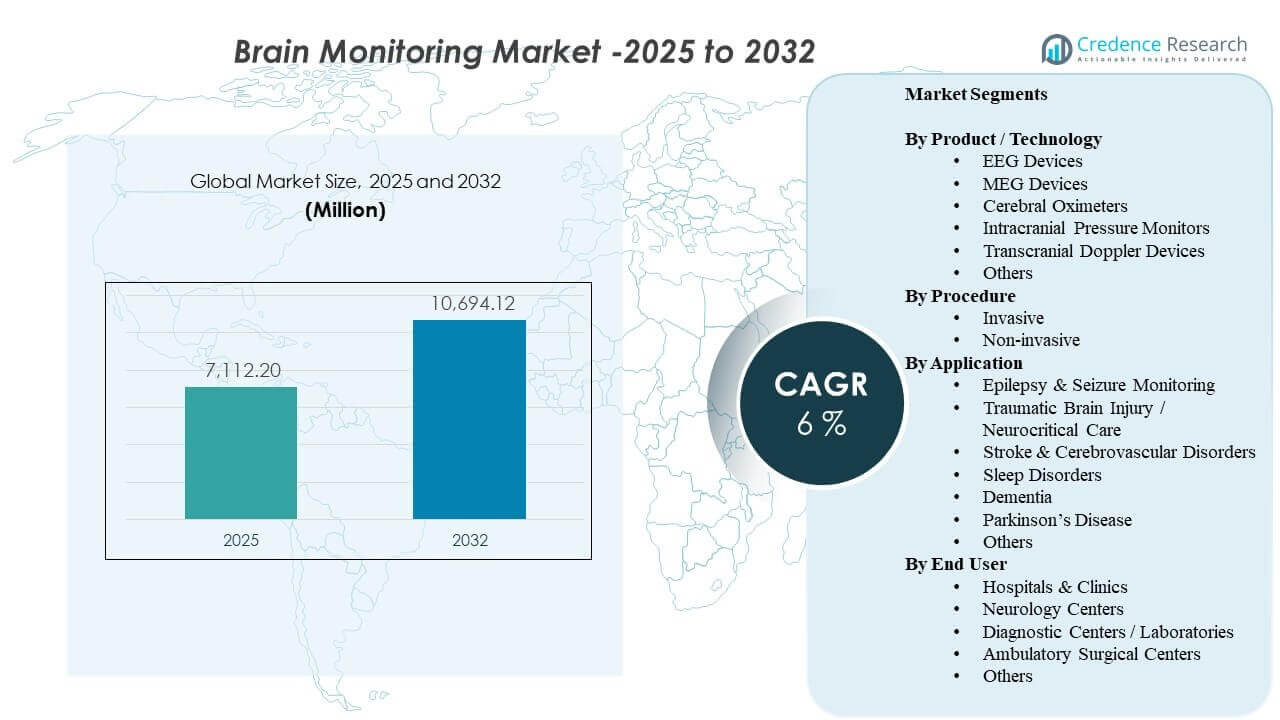

По оценкам, мировой рынок мониторинга мозга достигнет размера 7,112.2 миллиона долларов США в 2025 году и, как ожидается, достигнет 10,694.12 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6% с 2025 по 2032 год. Спрос формируется за счет более широкого использования нейродиагностики и непрерывного мониторинга в условиях острого ухода, где более быстрые клинические решения и управление рисками имеют центральное значение для результатов лечения пациентов. Принятие также поддерживается расширением доступа к услугам неврологии и более широким использованием мониторинга по маршрутам инсульта, оценке судорог и нейрокритической помощи. В течение прогнозного периода ожидается, что обновления технологий и интеграция рабочих процессов в больницах и специализированных неврологических центрах будут поддерживать активные циклы замены и спрос на услуги.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка мониторинга мозга 2025 |

7,112.2 миллиона долларов США |

| Рынок мониторинга мозга, CAGR |

6% |

| Размер рынка мониторинга мозга 2032 |

10,694.12 миллиона долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что рынок расширится с 7,112.2 миллиона долларов США (2025) до 10,694.12 миллиона долларов США (2032), регистрируя CAGR 6% (2025–2032).

- Неинвазивные процедуры составили 72.4% доли в 2025 году, отражая предпочтение к мониторингу с меньшим риском и возможностью повторного использования в различных условиях ухода.

- Больницы и клиники составили 65.3% доли в 2025 году, поддерживаемые спросом на ОРИТ и централизованными закупками для инфраструктуры нейромониторинга.

- Устройства ЭЭГ заняли 29.6% доли в 2025 году, обусловленные широким клиническим использованием в оценке судорог и нейрокритическом мониторинге.

- Травматические повреждения мозга / нейрокритическая помощь заняли 27.6% доли в 2025 году, отражая устойчивую потребность в мониторинге в управлении пациентами с высокой степенью тяжести.

Анализ сегментов

Рынок демонстрирует явный уклон в сторону масштабируемых рабочих процессов мониторинга, которые могут поддерживать частые оценки без увеличения процедурной нагрузки. Неинвазивные методы остаются центральными, поскольку они соответствуют повторным тестированиям, более быстрой настройке и более широкому использованию как в стационарных, так и в амбулаторных условиях. Больницы продолжают быть основным центром спроса из-за требований к нейро-ОРИТ, многоотделочного использования и более тесной интеграции с корпоративным мониторингом и рабочими процессами клинического принятия решений.

Среди продуктов ЭЭГ сохраняет ведущую роль, поскольку она встроена в рутинную практику нейродиагностики и все больше поддерживается оптимизацией рабочих процессов, портативностью и инструментами цифровой интерпретации. Спрос на применение усиливается нейрокритической помощью, где обычны непрерывное наблюдение, раннее обнаружение ухудшений и протоколизированный мониторинг. По мере того, как поставщики стремятся к более высокой пропускной способности и постоянному качеству, выбор устройств все чаще отдает предпочтение надежности, совместимости и поддержке услуг.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По продукту / Технологические инсайты

ЭЭГ-устройства составили крупнейшую долю в 29,6% в 2025 году. ЭЭГ остается широко используемой благодаря своей универсальности в оценке судорог, измененного психического состояния и непрерывного мониторинга в критических условиях. Этот метод выигрывает от устоявшихся клинических протоколов, широкой осведомленности врачей и относительно масштабируемого развертывания по сравнению с более инфраструктурно-интенсивными системами. Постоянные улучшения в портативности, управлении данными и рабочих процессах интерпретации продолжают поддерживать устойчивый спрос в больницах и неврологических центрах.

По процедурам

Неинвазивные процедуры составили крупнейшую долю в 72,4% в 2025 году. Поставщики предпочитают неинвазивные методы, так как они снижают риск процедур, поддерживают повторный мониторинг и легче интегрируются в рутинные пути ухода. Эти подходы также соответствуют амбулаторным и переходным условиям, где важны быстрая настройка и меньшая нагрузка на персонал. По мере расширения мониторинга за пределы третичных реанимаций, неинвазивные опции обычно масштабируются быстрее благодаря более простой реализации и более широкому клиническому принятию.

По применению

Травматические повреждения мозга / Нейрокритическая помощь составили крупнейшую долю в 27,6% в 2025 году. Пациенты с высокой степенью тяжести часто требуют непрерывного наблюдения для выявления рисков вторичных повреждений и своевременного вмешательства. Интенсивность мониторинга выше в нейрокритических условиях из-за протокольного ухода, сложных сопутствующих заболеваний и необходимости в реальном времени отслеживать тенденции. Эта концентрация использования и повторного мониторинга поддерживает высокий спрос на надежные системы, аксессуары и сервисную поддержку в критических условиях.

По конечным пользователям

Больницы и клиники составили крупнейшую долю в 65,3% в 2025 году. Больницы концентрируют спрос, так как нейромониторинг используется в экстренной помощи, реанимации, операционных и стационарных неврологических процессах. Закупки часто централизованы, что позволяет объединять покупки и заключать долгосрочные сервисные соглашения, поддерживающие постоянные обновления. Большие объемы пациентов, доступность специалистов и интеграция корпоративных ИТ также способствуют более сильному использованию и циклам замены в больничных системах по сравнению с меньшими учреждениями.

Драйверы рынка мониторинга мозга

Расширение нейрокритической помощи и протокольного мониторинга

Пути нейрокритической помощи все чаще полагаются на непрерывный или частый мониторинг мозга для руководства вмешательствами и снижения вторичных осложнений. Больницы стандартизируют протоколы мониторинга в реанимациях и инсультных отделениях для поддержки более быстрых решений по эскалации и обеспечения стабильного качества ухода. Это повышает интенсивность использования, не только размещение устройств, особенно для пациентов, требующих мониторинга тенденций в течение длительных пребываний. По мере расширения мощностей в третичных больницах, спрос на системы, которые могут работать надежно с высоким временем безотказной работы, упрощенной настройкой и сервисной поддержкой, возрастает.

- Например, система BrainWatch EEG от Natus Medical разворачивается менее чем за 5 минут с одобренным FDA обнаружением судорог для использования в отделениях неотложной помощи/реанимации. Это увеличивает интенсивность использования, а не только размещение устройств, особенно для пациентов, которым требуется мониторинг тенденций в течение длительного пребывания.

Растущий клинический спрос на неинвазивную диагностику в масштабе

Неинвазивный мониторинг позволяет проводить повторные оценки с меньшей процедурной нагрузкой, что способствует более широкому внедрению в стационарных отделениях и амбулаторных условиях. Поскольку поставщики стремятся увеличить пропускную способность и снизить количество осложнений, они предпочитают методы, которые можно быстро и безопасно развернуть для различных профилей пациентов. Это поддерживает закупки для более широких отделений, помимо неврологии, включая экстренный и пост-острый мониторинг. Результатом является более высокая базовая загрузка устройств и более сильный спрос на замену, поскольку больницы расширяют охват мониторинга.

- Например, мониторинг функции мозга SedLine от Masimo снизил воздействие севофлурана на 1,4 MAC-часа и частоту возникновения делирия при выходе из наркоза у детей на 14% в исследовании.

Обновления технологий и интеграция рабочих процессов с корпоративным мониторингом

Мониторинг мозга все чаще конкурирует в области интероперабельности, удобства использования данных и интеграции в более широкие клинические рабочие процессы принятия решений. Поставщики ценят системы, которые могут передавать интерпретируемые результаты в электронные среды и стеки мониторинга у постели пациента с минимальными затруднениями. Обновления программного обеспечения, подключения и управления данными поддерживают внедрение, снижая нарушения рабочих процессов и повышая уверенность клиницистов. Эта динамика также увеличивает спрос на услуги, обучение и обслуживание, поскольку больницы оптимизируют экосистемы с несколькими поставщиками.

Растущая нагрузка от неврологических расстройств и стареющего населения

Старение населения и более высокая частота неврологических заболеваний увеличивают объемы диагностики и мониторинга в системах здравоохранения. Более широкое скрининг и более ранние схемы направления способствуют более частому использованию ЭЭГ и связанных с ней методик для оценки и последующего наблюдения. Спрос подкрепляется клиническими потребностями при судорогах, когнитивных расстройствах и двигательных расстройствах, где мониторинг может поддерживать дифференциальную диагностику или корректировку лечения. По мере роста объемов пациентов, поставщики сосредотачиваются на увеличении мощности, улучшении времени выполнения и поддержании стабильного качества.

Проблемы рынка мониторинга мозга

Внедрение может быть ограничено высокими первоначальными затратами на оборудование, необходимостью в обученном персонале по нейрофизиологии и нарушением рабочих процессов во время реализации. Больницы могут столкнуться с конкурирующими приоритетами капитала, особенно когда обновления требуют интеграции с ИТ-системами и процессами управления данными. Варьирование возмещения и клинических практик также может ограничивать стандартизацию, влияя на интенсивность использования на различных объектах. В условиях ограниченных ресурсов мониторинг часто сосредоточен в третичных центрах, что замедляет более широкое проникновение.

- Например, исследование внедрения мониторинга допплера пищевода в Великобритании показало, что более 70% анестезиологов указали на незнание и дополнительное время на обучение как ключевые препятствия, требующие структурированной программы обучения и «чемпионов» среди клиницистов, прежде чем рутинное использование увеличилось в трех больницах.

Операционная сложность остается ключевым препятствием, особенно для случаев непрерывного мониторинга, требующих постоянного размещения электродов, управления артефактами и быстрого интерпретирования. Нехватка персонала может снизить охват мониторинга и увеличить время выполнения, снижая воспринимаемую ценность и задерживая программы расширения. Проблемы совместимости в многовендорных средах могут увеличить стоимость интеграции и продлить сроки развертывания. Эти ограничения могут сместить покупки в сторону постепенных обновлений, а не крупномасштабной замены платформ.

Тенденции и возможности рынка мониторинга мозга

Пути ухода движутся к более непрерывному и основанному на данных нейромониторингу в условиях высокой интенсивности, создавая возможности для систем, которые улучшают качество сигнала и снижают нагрузку на клиницистов. Больницы все больше ценят решения, которые упрощают настройку и стандартизируют рабочие процессы в отделениях, что поддерживает спрос на портативные системы и масштабируемые модели развертывания. По мере роста объемов мониторинга поддержка сервисов, обучение и управление жизненным циклом становятся более сильными отличительными чертами. Эта тенденция благоприятствует поставщикам с сильными возможностями установки, поддержки и оптимизации рабочих процессов.

- Например, Nihon Kohden утверждает, что его Neurofax EEG-1200 поддерживает от 38 до 256 каналов, может подключать 8 каналов от прикроватных мониторов, позволяет клиницистам открывать до 4 ЭЭГ одновременно и может сохранять до 1 000 участков волновых форм плюс 100 скопированных волновых форм для сравнения.

Поставщики также подчеркивают важность подключения и удобства использования данных, создавая возможности для интегрированных платформ, которые согласуют результаты мониторинга мозга с более широкими средами мониторинга пациентов. Решения, поддерживающие более быструю интерпретацию, лучшее визуализирование трендов и упрощенную отчетность, могут улучшить внедрение в загруженных клинических условиях. Расширение центров неврологии и диагностических сетей также может увеличить спрос на стандартизированные парки оборудования и согласованные модели обслуживания. Со временем эти изменения поддерживают как продажи устройств, так и регулярный доход от программного обеспечения и услуг.

Региональные особенности

Северная Америка (доля 36,90% в 2025 году)

Северная Америка остается ключевым центром доходов благодаря высокой емкости нейро-ОИТ, более широкому доступу к специализированной диагностике и более быстрым циклам обновления оборудования для мониторинга. Крупные больничные системы все чаще отдают приоритет стандартизации и совместимости, что поддерживает развертывание на нескольких площадках и постоянные обновления. Спрос подкрепляется более высокой интенсивностью диагностики и установленными путями ухода за пациентами с инсультом, судорогами и нейрокритическими состояниями. Конкурентная активность обычно сосредоточена на интеграции на уровне предприятия, надежности обслуживания и эффективности рабочих процессов.

Европа (доля 26,40% в 2025 году)

Рынок Европы поддерживается структурированной системой здравоохранения, сильным охватом больниц и устоявшейся практикой нейродиагностики в крупных странах. Закупки часто акцентируются на клинической стандартизации, протоколах, основанных на доказательствах, и экономической эффективности в государственных системах. Внедрение остается устойчивым в третичных больницах и специализированных центрах, с постоянным спросом на замену по мере модернизации систем. Поставщики, которые могут соответствовать требованиям тендеров, потребностям в интероперабельности и охвату услуг, как правило, добиваются успеха.

Азиатско-Тихоокеанский регион (доля 24,10% в 2025 году)

Азиатско-Тихоокеанский регион демонстрирует сильный импульс, поддерживаемый расширением третичных больниц, улучшением доступа к диагностике и растущим спросом на пути лечения инсульта и нейрокритических состояний. Инвестиции в инфраструктуру больниц и специализированные мощности в крупных городских центрах увеличивают использование систем мониторинга мозга. Однако внедрение может значительно варьироваться в зависимости от страны, основываясь на возмещении, бюджетных возможностях и доступности персонала. Поставщики выигрывают от масштабируемых предложений, локализации и сильных сетей обучения и обслуживания.

Латинская Америка (доля 7,60% в 2025 году)

Спрос в Латинской Америке сосредоточен в крупных городских больницах, где нейрокритическая помощь и диагностические возможности наиболее сильны. Закупки часто формируются бюджетными циклами, импортной динамикой и приоритизацией отделений высокой остроты. Возможности роста связаны с расширением путей лечения травм и инсультов, а также постепенной модернизацией диагностических парков. Поставщики, предлагающие надежную поддержку обслуживания и гибкие варианты развертывания, могут улучшить проникновение.

Ближний Восток и Африка (доля 5,00% в 2025 году)

Внедрение на Ближнем Востоке и в Африке обычно сосредоточено в ведущих больницах и расширяющихся частных сетях здравоохранения, с постепенным распространением в более широкие системы со временем. Капитальные инвестиции поддерживают модернизацию на отдельных рынках, в то время как другие регионы сталкиваются с ограничениями, связанными с бюджетами и доступностью специалистов. Спрос сосредоточен в области критической помощи и третичных неврологических услуг, где влияние мониторинга наиболее велико. Долгосрочные возможности связаны с расширением мощностей, обучением и улучшением путей доступа.

Конкурентная среда

Конкуренция формируется широтой портфелей нейромониторинга, соответствием клиническим рабочим процессам и способностью интегрировать сигналы и отчеты в больничные среды мониторинга. Поставщики выделяются благодаря надежности, портативности, охвату услуг и силе программ обучения, поддерживающих последовательное использование. Партнерства и стратегии экосистем становятся все более важными, поскольку покупатели предпочитают решения, которые снижают трение интеграции в многодепартаментных развертываниях. Долгосрочное позиционирование благоприятствует компаниям, которые сочетают надежное оборудование с сильными сервисными и информационными рабочими процессами.

Medtronic Plc продолжает делать акцент на интегрированных клинических решениях и партнерствах, которые укрепляют масштаб развертывания и интероперабельность больниц. Его подход соответствует приоритетам систем здравоохранения в области стандартизации, поддержки жизненного цикла и совместимости в более широких средах мониторинга пациентов. Стратегия компании выигрывает от установленных отношений с больницами и способности поддерживать развертывания на нескольких площадках через инфраструктуру обслуживания. Продолжение усилий по сотрудничеству может улучшить доступ и ускорить внедрение там, где интегрированные экосистемы мониторинга являются приоритетом закупок.

Отчет об исследованиях и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Medtronic Plc

- Koninklijke Philips NV

- Nihon Kohden Corporation

- Natus Medical Incorporated

- Masimo Corporation

- GE HealthCare Technologies Inc.

- Nonin Medical Inc.

- Elekta AB

- Cadwell Laboratories

- Compumedics Limited

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В сентябре 2025 года компания Natus приобрела Holberg EEG, добавив платформу ИИ для автоматической и комплексной интерпретации ЭЭГ в свой портфель нейродиагностики и укрепив свои позиции в области передовых решений для мониторинга мозга.

- В мае 2025 года компания Natus Medical Incorporated запустила BrainWatch, решение для ЭЭГ на месте оказания помощи в условиях интенсивной терапии, разработанное для работы с платформой NeuroWorks и помощи врачам в быстром развертывании мониторинга мозга в экстренных и реанимационных условиях.

- В январе 2024 года компания Aditxt приобрела портфель технологий и устройств для мониторинга мозга с использованием ЭЭГ, ранее принадлежащих Brain Scientific, включая активы NeuroCap и NeuroEEG, чтобы расширить свое присутствие в области мониторинга и диагностических решений в неврологии.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

7112,2 млн долларов США |

| Прогноз доходов на 2032 год |

10694,12 млн долларов США |

| Темп роста (CAGR) |

6% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По продукту / технологии; По процедуре; По применению; По конечному пользователю |

| Региональный охват |

Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

| Профили ключевых компаний |

Medtronic Plc; Koninklijke Philips NV; Nihon Kohden Corporation; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| Количество страниц |

320 |

Сегментация

По продукту / технологии

- Устройства ЭЭГ

- Устройства МЭГ

- Церебральные оксиметры

- Мониторы внутричерепного давления

- Устройства транскраниального доплера

- Другие

По процедуре

По применению

- Мониторинг эпилепсии и судорог

- Черепно-мозговая травма / Нейрокритическая помощь

- Инсульт и цереброваскулярные расстройства

- Расстройства сна

- Деменция

- Болезнь Паркинсона

- Другие

По конечному пользователю

- Больницы и клиники

- Неврологические центры

- Диагностические центры / лаборатории

- Амбулаторные хирургические центры

- Другие

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки