乳がん検診市場概要:

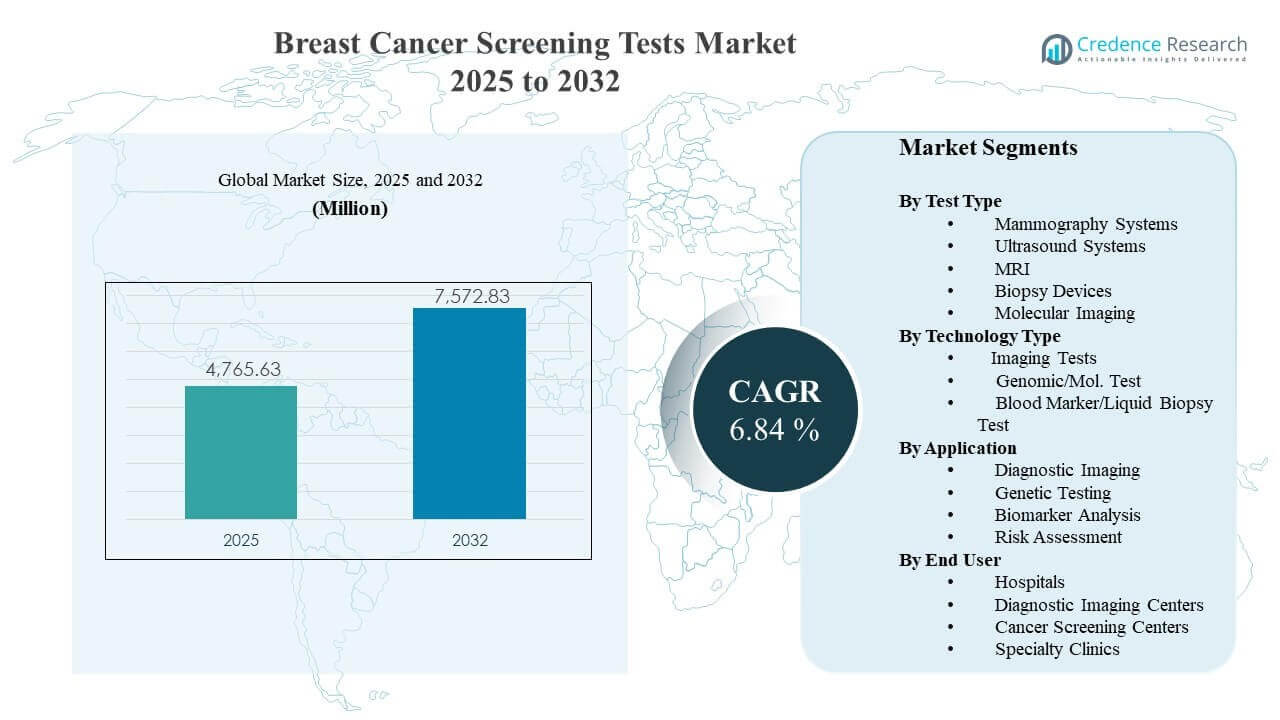

世界の乳がん検診市場の規模は2025年に4765.63百万米ドルと推定され、2032年までに7572.83百万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率6.84%で成長するとされています。成長は主に、スクリーニング参加の増加と、病院ネットワークや外来画像診断の場での定期的な検査量を拡大するプロトコル主導の早期発見経路によって支えられています。北米は確立されたスクリーニングインフラにより主要な需要センターであり、アジア太平洋地域の一部でのアクセス改善とプログラムの拡大によっても安定した成長が支えられています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の乳がん検診市場規模 |

USD 4765.63 million |

| 乳がん検診市場、CAGR |

6.84% |

| 2032年の乳がん検診市場規模 |

USD 7572.83 million |

主要市場動向とインサイト

- 乳がん検診市場は2025年に4765.63百万米ドルに達し、人口スクリーニングと診断ワークアップの持続的な需要を反映しています。

- 乳がん検診市場は2032年までに7572.83百万米ドルに達すると予測されており、スクリーニング能力の拡大と経路遵守の改善によって支えられています。

- 乳がん検診市場は2025年から2032年にかけて6.84%のCAGRで成長すると予測されており、モダリティ全体での安定した中程度の一桁成長を示しています。

- 画像検査は2023年に51.6%の最大シェアを占め、ガイドラインの整合性とスクリーニングプログラムにおける確立された償還経路によって支えられています。

- 病院は2025年に39.2%の最大シェアを占め、統合された画像診断から生検へのワークフローと集中診断の調整によって推進されています。

セグメント分析

乳がん検診市場の需要は、スクリーニング参加をリコール画像診断、生検紹介、フォローアップモニタリングなどの実行可能な臨床判断に結びつける画像主導の経路に基づいています。マンモグラフィーや超音波システムの技術アップグレードと、解釈やスケジューリングのワークフロー改善が相まって、スクリーニングのスループットと一貫性が強化されています。リスク層別化の実践も拡大しており、高リスク集団における補完的な画像診断とターゲットテストのより広範な使用を促進しています。

分子および血液ベースの検査アプローチは、プログラムが早期発見を改善し、解剖学のみの評価を超えてリスク評価を洗練することを目指す中で注目を集めています。遺伝子検査とバイオマーカーのワークフローは、遺伝的リスクと個別のモニタリング戦略のために専門クリニックの経路にますます統合されています。これらの変化は、画像診断が広範な集団に対して第一選択として残り、分子ツールが特定のコホートに対して深みを拡大する、より層状のスクリーニングエコシステムをサポートします。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

テストタイプ別の洞察

マンモグラフィーシステムは、確立された臨床プロトコルと日常的なスクリーニング環境でのスケーラブルなスループットにより、組織化された乳房スクリーニング経路の基盤を引き続き代表しています。超音波システムとMRIは、密度の高い乳房集団や高リスクのモニタリングのための補完的な評価をサポートし、特定のコホートでの感度を向上させます。生検デバイスは、疑わしい所見の後の確定診断に不可欠であり、手続きに関連する需要を維持します。分子イメージングは、機能的または代謝的な特性評価が臨床的に必要とされる場合に、ターゲット評価をサポートします。

技術タイプ別の洞察

2023年において、イメージングテストは51.6%の最大シェアを占めました。イメージングテストは、人口スクリーニングプログラムとケア経路が成熟したインストールベースによってサポートされる標準化された取得および解釈ルーチンに依存しているため、リードしています。イメージングテストは、ワークフロー効率と診断の信頼性を向上させる継続的なプラットフォームのアップグレードからも利益を得ています。イメージングテストは、リコール、ターゲットイメージング、生検紹介などの次のステップの臨床決定を直接導くため、中心的な役割を果たしています。

アプリケーション別の洞察

診断イメージングは、スクリーニングプログラムがアクション可能な所見を特定し、標準化されたフォローアップをトリガーするためにイメージングワークフローに依存しているため、最も広く利用されているアプリケーションとして残っています。リスクの特定がスクリーニングの決定にますます統合されるにつれて、遺伝子検査の採用は高リスクおよび遺伝的経路で拡大しています。バイオマーカー分析は、解剖学的評価を超えた追加の意思決定サポートをサポートし、検出およびモニタリングのユースケースで関連性を高めています。リスク評価は、スクリーニングが年齢、密度、家族歴、臨床リスクプロファイルによってより層別化されるにつれて、その重要性が増しています。

エンドユーザー別の洞察

2025年において、病院は39.2%の最大シェアを占めました。病院は、統合されたケア設定内で、画像診断、介入的生検能力、病理学の調整、腫瘍学の紹介経路を組み合わせているため、リードしています。病院はまた、より高度なスクリーニングモダリティを早期に採用する傾向があり、スクリーニングから診断への迅速なエスカレーションをサポートします。病院は、集中スケジューリング、多分野ガバナンス、プログラム的スクリーニングイニシアチブから利益を得て、関連サイト全体でのテストボリュームを増加させています。

市場の推進要因

スクリーニング参加の拡大と経路の標準化

乳がん検診市場の成長は、より広範な検診の普及と、患者をより効率的に検診から診断確認へと移行させる標準化された臨床経路の使用増加によって支えられています。プロトコルに基づくワークフローは、再呼び出し画像や生検紹介の遅延を減らし、施設全体の処理能力を向上させます。プロバイダーネットワークも、遵守率と再検診頻度を向上させる構造化された検診プログラムを拡大しています。これらの要因は、画像診断、確認手続き、補完的な検査ワークフロー全体での需要を高めています。

技術の進化が検出の信頼性とワークフロー効率を向上

乳がん検診市場の需要は、画像品質と運用性能を向上させるマンモグラフィー、超音波、MRIプラットフォーム全体の継続的な機器アップグレードから恩恵を受けています。ワークフローの改善により、再スキャンが減少し、スケジュール利用が向上し、サイト間の一貫性が強化されます。取得および解釈能力の向上は、外来およびネットワーク設定全体でのより広範な展開もサポートします。これらの改善は、手順のボリューム増加とともに交換需要を高めます。

- 例えば、ホロジックのSelenia Dimensions 3Dマンモグラフィーシステムは、平均で41%多くの浸潤性乳がんを検出し、2Dマンモグラフィー単独と比較して呼び戻しを最大40%削減することが示されています。一方、シーメンスヘルスケアのMammomat Revelationプラットフォームは、約±1 mmの精度でHD乳房生検ターゲティングを可能にし、約20秒以内に統合標本画像を提供することで、圧縮時間を短縮し、多くのワークフローで2番目の画像システムの必要性を排除します。

リスク層別化された検診と補完的検査の利用増加

乳がん検診市場の拡大は、患者プロファイルに合わせてモダリティとフォローアップの強度を調整するリスクベースの検診アプローチへのシフトによって強化されています。高密度乳房プロトコルと高リスク監視は、基礎検診を超えた追加の超音波およびMRI利用を促進します。遺伝子検査は、遺伝的リスク集団の特定をサポートし、ターゲットを絞った検診強度を向上させます。これらの要因は、検査の幅を広げ、優先されたコホートのためのマルチモダリティ経路を促進します。

- 例えば、高密度乳房を持つ女性における補完的超音波は、マンモグラフィーを超えて1,000件の検査あたり約4.4件の追加がんを検出し、補完的MRIは1,000件の検査あたり約3.5~28.6件の追加がんを検出し、呼び戻し率は12~24%です。高密度乳房を持つ13万人以上の女性のプール分析では、MRIが他の補完的モダリティを超えて1,000件の検診あたり約1.5件の追加がん検出率を提供し、リスクと密度に基づくモダリティ選択をサポートしています。

統合ケアモデルと診断調整の成長

乳がん検診市場の需要は、病院、画像センター、専門クリニック全体での統合された検診から診断への調整を強調するケア提供モデルの強化により増加しています。統合紹介システムは、異常な検診結果後のフォローアップ完了率を向上させ、患者の脱落を減少させます。多職種の調整も、より迅速な確認作業と改善されたケース管理をサポートします。これらの運用シフトは、接続されたプロバイダーエコシステム全体でのより一貫した検査利用に繋がります。

市場の課題

乳がん検診市場の拡大は、画像診断能力、労働力の可用性、地域ごとの検診インフラの変動に関連する運用上およびアクセス上の制約に直面しています。機器のコスト、サービス要件、施設の準備状況は、リソースが限られた地域での先進的なモダリティの採用を遅らせる可能性があります。解釈の作業負荷やスタッフの変動も、予約の可用性やフォローアップの完了に影響を与えるボトルネックを生み出します。これらの制約は、需要が強いままであっても、検診のスループットを制限する可能性があります。

- 例えば、米国では40歳以上の女性10万人あたり約4人の専任乳房画像診断医しかおらず、需要が増加しているにもかかわらず、労働力の不足が直接的に検診能力とアクセスを制約していることを示しています。機器のコスト、サービス要件、施設の準備状況は、リソースが限られた地域での先進的なモダリティの採用を遅らせる可能性があります。

乳がん検診市場の採用は、地域ごとの償還方針の違い、ガイドラインの変動、患者の遵守の課題にも影響を受けます。認識のギャップ、手続きへの恐怖、移動時間や予約の可用性などの物流的な障壁により、検診の参加が不均一になることがあります。偽陽性やフォローアップの負担は、患者の体験やプログラムの効率に影響を与える可能性があります。サイト間でのデータ統合の制限は、協調的なリコール追跡や集団検診管理をさらに妨げる可能性があります。

市場の動向と機会

乳がん検診市場の動向は、画像診断と診断経路全体でのワークフローの近代化と標準化された品質管理に対する関心の高まりを反映しています。検診プログラムは、リコールの遅延やフォローアップの不完全を減らすために、スケジューリングの改善、プロトコル遵守の追跡、統合報告に投資しています。画像プラットフォームのアップグレードは、マルチサイトネットワーク全体でのスループットの向上と一貫した解釈をサポートし続けています。これらの取り組みは、利用率を向上させ、一貫した検診参加の成果をサポートします。

- 例えば、RadNetのDeepHealth Breast Suiteは、年間1,000万件以上のマンモグラムでAI対応のワークフローをサポートしており、癌検出率が21.6%増加し、陽性予測値が15%上昇しながら、リコール率をアメリカ放射線学会のガイドライン内に保っています。これは、統合されたAIとワークフローツールが報告、優先順位付け、解釈を大規模に近代化できることを示しています。

乳がん検診市場の機会は、画像診断と分子および血液ベースのアプローチを組み合わせたマルチモダリティ経路の周りで出現しています。高リスク集団におけるスクリーニング決定への遺伝子検査の統合が拡大しており、個別化された監視の強度をサポートしています。バイオマーカーおよび血液ベースの検査の革新は、補助的な検出とモニタリングのための新しい経路設計をサポートします。これらの機会は、画像診断のみの経路を超えて、アドレス可能な検査の組み合わせを拡大しながら、画像診断を基盤となるモダリティとして維持します。

地域別インサイト

北アメリカ

北米における乳がんスクリーニング検査市場の収益シェアは2025年に44.2%でした。北米は確立されたスクリーニングインフラ、広範な診断能力、病院ネットワークと外来画像センター間の強力な統合から恩恵を受けています。成熟した償還環境と高い臨床意識が定期的なスクリーニング参加と迅速なフォローアップを支えています。技術のアップグレードとマルチサイトプログラム管理が持続的なスクリーニング量をさらに強化しています。

ヨーロッパ

ヨーロッパにおける乳がんスクリーニング検査市場の収益シェアは2025年に23.6%でした。ヨーロッパの需要は組織化されたスクリーニングプログラムと多くの国での早期発見に対する公衆衛生の強調によって支えられています。高い設置済みの画像容量と標準化された経路がスクリーニングと診断の利用を安定させています。画像システムの継続的な近代化とリスク層別アプローチの拡大が漸進的な成長を支えています。

アジア太平洋

アジア太平洋における乳がんスクリーニング検査市場の収益シェアは2025年に22.4%でした。アジア太平洋の成長は診断インフラへのアクセス改善、意識の高まり、主要都市でのスクリーニングプログラムの拡大によって支えられています。プロバイダーネットワークは容量を増やし、標準化されたスクリーニング経路を採用しており、より高いスクリーニング参加を支えています。国ごとの変動はありますが、大規模な人口基盤と拡大する医療投資が長期的な需要を支えています。

ラテンアメリカ

ラテンアメリカにおける乳がんスクリーニング検査市場の収益シェアは2025年に6.3%でした。ラテンアメリカの需要は、より高リソースの都市部に集中した画像アクセスとスクリーニングイニシアチブの段階的な拡大によって促進されています。民間プロバイダーと病院システムはしばしば高度なスクリーニングモダリティの採用をリードしています。インフラの制約と不均一なカバレッジが国ごとの利用パターンを形作り続けています。

中東・アフリカ

中東・アフリカにおける乳がんスクリーニング検査市場の収益シェアは2025年に3.5%でした。中東・アフリカの成長は、選ばれた市場での診断能力の拡大と早期発見のための意識向上イニシアチブによって支えられています。需要はしばしば主要都市と高リソースの医療システムに集中しており、地域的な採用を支えています。インフラの変動性とアクセス制約が全体的な地域シェアに影響を与える重要な要因として残っています。

競争環境

乳がんスクリーニング検査市場の競争は、画像プラットフォームのアップグレード、ワークフローの差別化、スクリーニングおよび診断設定におけるモダリティポートフォリオの拡大によって形作られています。市場参加者は画像品質、スループット、サービスカバレッジ、フォローアップの遅延を減らす臨床ワークフローとの統合で競争しています。マンモグラフィー、超音波、MRI、生検を含むポートフォリオの幅が統合プロバイダーネットワークの購買決定に影響を与えます。スクリーニング効率と経路調整を改善するパートナーシップと製品強化が差別化を推進し続けています。

Hologic, Incは、マンモグラフィープラットフォームに注力し、スクリーニングルームのワークフローと診断フォローアップの経路を継続的に強化することで、強力な地位を維持しています。製品戦略は、画像性能の向上、ワークフローの統合、病院や外来施設での広範な展開適性を重視しています。継続的な強化は、運用効率と一貫した解釈が重要な高スループットスクリーニング環境での採用をサポートします。商業的な位置付けは、スクリーニングプログラムや画像提供者との長年の関係からも利益を得ています。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- Hologic, Inc.

- Siemens Healthineers AG

- GE HealthCare Technologies Inc.

- Koninklijke Philips N.V.

- FUJIFILM Holdings Corporation

- Canon Medical Systems Corporation

- Samsung Medison Co., Ltd.

- Mindray Medical International Limited

- Exact Sciences Corporation

- Guardant Health, Inc.

- Natera, Inc.

- Biocept, Inc.

- F. Hoffmann-La Roche Ltd

- Myriad Genetics, Inc.

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを助けます。データは質的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多様化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いと分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年3月、Guardant Healthはアジアの複数の市場で、平均リスクの45歳以上の個人を対象に乳がんを含む複数のがんを検出することを目的としたメチル化ベースのアッセイを用いたShield多がん検出(MCD)ラボ開発血液検査の開始を発表しました。

- 2026年3月、イギリスでのGEMINI研究の結果、Mia v3人工知能システムを乳がんスクリーニングのワークフローに統合することで、がん検出率が10.4%増加し、同時に放射線業務の負担が最大31%減少し、検出されたがんの通知時間が短縮されることが示されました。

- 2025年12月、Astrin Biosciencesは、92%の感度と93%の特異性を示す研究データを持つ、初の非画像化、血液ベースの初期乳がん検出検査であるCertitude Breastを導入し、2026年初頭から米国での商業利用が計画されています。

- 2025年10月、ハイデラバードに拠点を置くPrecisionRNA Biotech Pvt Ltd(Prerna)は、従来の画像法に代わる便利で正確な方法を提供することを目的とした、インドでの初期段階の乳がんスクリーニングを改善するためのマイクロRNAベースの定性的体外血液検査であるCANTELを開始しました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模の価値 |

USD 4765.63百万 |

| 2032年の収益予測 |

USD 7572.83百万 |

| 成長率(CAGR) |

6.84% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

検査タイプ別; 技術タイプ別; 応用別; エンドユーザー別 |

| 地域的範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| プロファイルされた主要企業 |

Hologic, Inc.; Siemens Healthineers AG; GE HealthCare Technologies Inc.; Koninklijke Philips N.V.; FUJIFILM Holdings Corporation; Canon Medical Systems Corporation; Samsung Medison Co., Ltd.; Mindray Medical International Limited; Exact Sciences Corporation; Guardant Health, Inc.; Natera, Inc.; Biocept, Inc.; F. Hoffmann-La Roche Ltd; Myriad Genetics, Inc. |

| ページ数 |

332 |

セグメンテーション

検査タイプ別

- マンモグラフィーシステム

- 超音波システム

- MRI

- 生検デバイス

- 分子イメージング

技術タイプ別

- 画像検査

- ゲノム/分子検査

- 血液マーカー/リキッドバイオプシー検査

用途別

- 診断画像

- 遺伝子検査

- バイオマーカー分析

- リスク評価

エンドユーザー別

- 病院

- 診断画像センター

- がんスクリーニングセンター

- 専門クリニック

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ