Bovine Pericardial Valve Marked

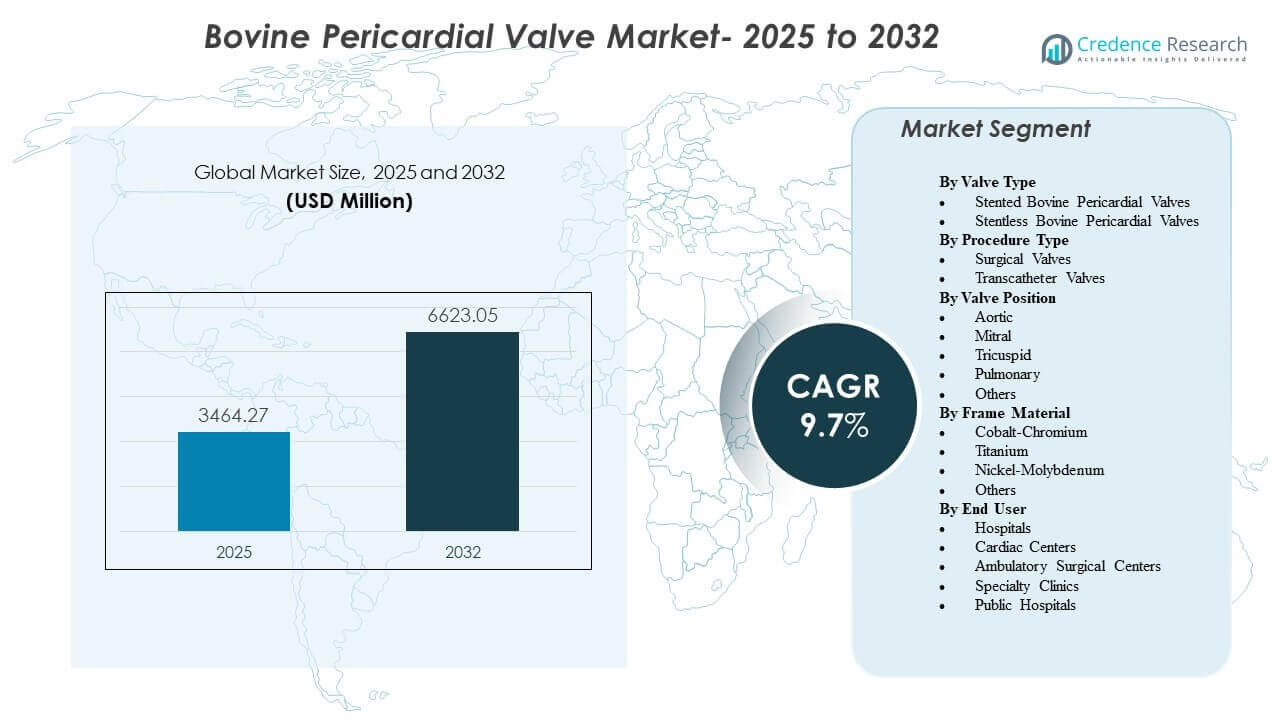

Den globale Bovine Pericardial Valve Marked størrelse blev estimeret til USD 3464,27 millioner i 2025 og forventes at nå USD 6623,05 millioner i 2032, med en CAGR på 9,7% fra 2025 til 2032. Efterspørgslen formes af stigende volumener af strukturelle hjerteprocedurer og et fortsat skift mod bioprostetisk ventiludskiftning hos patienter, hvor langvarig undgåelse af antikoagulation er klinisk foretrukket. Adoption understøttes også af procedurestandardisering på tværs af hjerteteams, forbedret peri-procedural management og bredere tilgængelighed af kirurgiske og kateterleverede platforme på tværs af modne og nye sundhedssystemer.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Buccal Cavity Devices Marked Størrelse 2025 |

USD 2,795.05 millioner |

| Buccal Cavity Devices Marked, CAGR |

6.8% |

| Buccal Cavity Devices Marked Størrelse 2032 |

USD 4,429.85 millioner |

Nøglemarkedstendenser & Indsigter

- Det globale Bovine Pericardial Valve Marked forventes at udvide sig fra USD 3464,27 millioner i 2025 til USD 6623,05 millioner i 2032, hvilket afspejler en 9,7% CAGR over 2025–2032.

- Stentede bovine pericardial ventiler tegnede sig for den største andel på 68,9% i 2025, hvilket afspejler en fortsat præference for forudsigelig størrelse og strømlinede implantationsarbejdsgange.

- Kirurgiske ventiler havde en andel på 55,2% i 2025, hvilket indikerer, at åbne procedurer forbliver en central volumen driver på trods af accelererende transkateter adoption.

- Aortapositionen repræsenterede en andel på 71,0% i 2025, understøttet af højere sygdomsprævalens og etablerede plejeveje for håndtering af aortastenose.

- Nordamerika bidrog med 39,6% af indtægterne i 2025, med Europa på 25,4% og Asien og Stillehavet på 23,7%, hvilket fremhæver koncentrationen i høj-procedure, høj-udgiftssystemer med hurtig vækst i Asien.

Segmentanalyse

Bovine pericardial ventiler vælges i stigende grad, hvor klinikere prioriterer bioprostetisk ydeevne, operationel fortrolighed og skalerbare implantationsarbejdsgange på tværs af kirurgiske og kateterbaserede veje. Beslutningstagning påvirkes af anatomi, livstidsstyringsovervejelser (inklusive reinterventionsplanlægning) og plejeenhedens kapaciteter, som sammen former adoptionen på tværs af ventiltyper, positioner og ramme materialer. Købsdynamik afspejler også institutionelle præferencer for platforme understøttet af robust klinisk evidens, forudsigelig størrelse og stabil forsyningstilgængelighed.

Teknologiske fremskridt er mest synlige i leveringssystemer, rammeingeniørarbejde og vævshåndteringsstrategier, der sigter mod at forbedre anvendelighed, forsegling og opfølgningsresultater. På udbyderniveau understøtter standardisering af procedureprotokoller bredere adgang og gennemstrømning, og det opmuntrer til adoption ud over tertiære centre, efterhånden som træning og infrastruktur udvides. På tværs af geografier understøttes markedsudvidelse af øget diagnose og henvisning til strukturel hjertesygdom, stigende procedurekapacitet og udvidet adgang til specialiseret hjertepleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter om Ventiltype

Stentede Bovine Pericardiale Ventiler stod for den største andel på 68,9% i 2025. Stentede designs forbliver foretrukne i rutinemæssige kliniske forløb på grund af forudsigelig forankringsadfærd og størrelseskonsistens på tværs af en bred vifte af anatomier. Højere proceduremæssig fortrolighed og etablerede lagerpraksis understøtter også adoption i centre med højt volumen. Stentede platforme passer typisk godt med standardiserede peri-procedurelle arbejdsgange og muliggør hurtigere indlæringskurver for ekspanderende programmer.

Indsigter om Proceduretype

Kirurgiske Ventiler stod for den største andel på 55,2% i 2025. Kirurgisk implantation fortsætter med at lede, fordi en betydelig del af patienterne kræver åbne procedurer på grund af anatomi, samtidige hjerteinterventioner eller klinisk egnethed. Kirurgiske forløb drager også fordel af indgroet hospitalsinfrastruktur og etablerede henvisningsnetværk. Samtidig holder procedureplanlægning og livstidsstyringsovervejelser kirurgisk ventilvalg relevant, selvom transkateter-volumenerne udvides.

Indsigter om Ventilposition

Aorta stod for den største andel på 71,0% i 2025. Aortaklap sygdom bidrager til en stor procedurepulje, understøttet af modne screenings- og henvisningsveje og standardiserede behandlingsalgoritmer. Platformtilgængelighed på tværs af både kirurgiske og transkateter tilgange forstærker yderligere aortadominans. Sammenlignet med andre positioner drager aortaudskiftning fordel af bredere klinikerfortrolighed, strømlinede billedkriterier og veletablerede kliniske protokoller.

Indsigter om Ramme Materiale

Kobolt-Krom stod for den største andel på 43,1% i 2025. Kobolt-krom forbliver bredt anvendt på grund af dokumenterede strukturelle egenskaber, etableret produktionsmodenhed og bred inkorporering på tværs af ældre og nuværende ventilplatforme. Indkøbspræferencer favoriserer også materialer med langvarige præstationshistorier og stabile forsyningskæder. Rammeingeniørarbejde forbliver en vigtig differentieringsfaktor, og legeringsvalg parres i stigende grad med designelementer beregnet til at understøtte forsegling, leverbarhed og langsigtet ventilpræstation.

Indsigter om Slutbrugere

Hospitaler stod for den største andel på 82,4% i 2025. Hospitaler forbliver den primære indstilling, fordi de koncentrerer hjerteteam-modellen, billedressourcer, intensiv plejekapacitet og tværfaglig støtte, der er nødvendig for komplekse ventiludskiftninger. Hospitaler håndterer også patienter med højere sværhedsgrad og kombinerede procedurer, der kræver bredere peri-operativ infrastruktur. Mens specialiserede hjertecentre udvider kapaciteten, fortsætter hospitaler med at dominere indkøb på grund af centraliserede budgetter, standardiserede formularer og højere proceduremæssig gennemstrømning.

Markedsdrivere for bovine perikardialventiler

Udvidelse af strukturelle hjerteprocedurevolumener og aldrende demografi

Den stigende forekomst af degenerativ klapsygdom understøtter en vedvarende vækst i efterspørgslen efter bovine perikardialventiler. Efterhånden som screeningen forbedres og henvisningsveje modnes, kommer flere patienter ind i definitive ventiludskiftningsprogrammer. En bredere procedurekapacitet på tværs af hjertekirurgi og interventionel kardiologi øger de adresserbare volumener. Institutionelt fokus på gennemløb og kliniske resultater forstærker indkøb af platforme, der understøtter standardiseret implantation og ensartet ydeevne.

Klinisk præference for bioprostetiske veje hos egnede patienter

Bioprostetiske ventiler forbliver klinisk attraktive, hvor undgåelse af langvarig antikoagulation er vigtig, og hvor livskvalitetsbetragtninger påvirker terapivalget. Praksismønstre tilpasses i stigende grad evidensbaseret udvælgelse baseret på anatomi, alder og livstidsstyringsstrategi. Udbydernes kendskab til perikardievævets opførsel understøtter fortsat adoption på tværs af rutinemæssige aortaarbejdsforløb. Valg af enhed styres også af platformens modenhed, evidensdybde og forventninger til post-procedure management.

- For eksempel rapporterede Edwards otte-års data for sin RESILIA vævsplatform i en undersøgelse med 947 patienter, der viste 99,3% frihed fra strukturel ventilforringelse og 99,2% frihed fra reoperation på grund af strukturel ventilforringelse, sammenlignet med henholdsvis 90,5% og 93,9% for ikke-RESILIA bioprostetiske ventiler

Teknologiske fremskridt inden for leveringssystemer og optimering af implantatydelse

Fremskridt inden for leveringskatetre, indsættelseskontrol og rammedesign understøtter forbedret procedureeffektivitet og udvider adoptionen på tværs af centertyper. Platformforfining målretter tætning, positionsnøjagtighed og hæmodynamisk ydeevne, hvilket styrker lægernes tillid. Standardiserede procedureprotokoller understøtter skalering af programmer på tværs af geografier og hospitalsnetværk. Efterhånden som teknologien forbedres, overvejer udskiftningsbeslutninger i stigende grad livstidsstyring, herunder potentielle reinterventionsstrategier.

- For eksempel rapporterede Abbotts Navitor TAVI-system 0,0% moderat eller alvorlig paravalvulær lækage efter 30 dage, hvor 79,8% af patienterne viste ingen eller sporadisk lækage, 20,2% viste mild lækage, 1,9% al årsagsdødelighed og 1,9% invaliderende slagtilfælde, hvilket understreger, hvordan tætning og leveringsforbedringer oversættes til mere forudsigelig implantatydelse.

Geografisk udvidelse af hjerteplejeinfrastruktur og adgang

Sundhedssystemer udvider strukturelle hjerteprogrammer gennem investeringer i kateterlaboratorier, billeddannelse og specialuddannelse. Nye markeder udvikler procedurekapacitet gennem center-of-excellence-modeller og bredere kardiologidækning. Udvidet adgang understøtter øget konvertering fra diagnose til behandling, hvilket driver inkrementelle ventilvolumener. Offentlige og private udbydere styrker også indkøbskapaciteter, efterhånden som procedureveje bliver mere standardiserede og forudsigelige.

Udfordringer på markedet for bovine perikardiale ventiler

Prispress og variation i refusion kan begrænse adoptionen, især hvor finansiering af procedurer er begrænset, eller godkendelsesvejene er inkonsistente på tværs af betalere og regioner. Hospitaler og indkøbsorganer kræver i stigende grad værdibaseret begrundelse, hvilket kan presse margener og intensivere udbudskonkurrence blandt leverandører. Parallelt kræver platformvalg omhyggelig tilpasning til institutionelle kapaciteter, herunder billeddannelse, specialistteams og infrastruktur til overvågning efter proceduren. Disse begrænsninger kan forsinke programudvidelse og begrænse optagelse i ressourcestærke omgivelser.

Klinisk kompleksitet og patientheterogenitet forbliver også praktiske udfordringer, da resultater afhænger af omhyggelig patientudvælgelse, billednøjagtighed og procedureerfaring. Håndtering af komplikationer og forventninger til langsigtet ydeevne påvirker købsadfærd og kan forsinke skift mellem platforme. Uddannelse, certificering og opretholdelse af procedurevolumener er afgørende for ensartede resultater, hvilket kan være vanskeligt for mindre centre. Kontinuitet i forsyningen af specialiserede komponenter og størrelser kan yderligere påvirke standardisering og lagerplanlægning.

- For eksempel rapporterede Medtronic i sin Evolut Low Risk Trial, at Evolut TAVR-systemet leverede en 5,3% rate af dødelighed af alle årsager eller invaliderende slagtilfælde efter 2 år og en 0,8% invaliderende slagtilfælde rate efter 30 dage, men centre skal stadig håndtere flere ventilstørrelser, herunder 23 mm, 26 mm, 29 mm og 34 mm muligheder, der dækker annulusområder fra omkring 18 mm til 30 mm, hvilket tilføjer kompleksitet til størrelsesbestemmelse, træning og lagerplanlægning.

Tendenser og muligheder på markedet for bovine perikardiale ventiler

Adoptionen formes i stigende grad af udvidelsen af transkateterprogrammer og presset mod lavere-aktivitets plejeveje, hvor det er klinisk passende. Procedurens standardisering, forenklede anæstesiprotokoller og raffineret billedplanlægning understøtter bredere programskalerbarhed og forbedret gennemstrømning. Disse skift skaber muligheder for leverandører, der kan støtte træning, servicepålidelighed og konsekvent tilgængelighed på tværs af størrelser og konfigurationer. Platforme, der demonstrerer proceduremæssig effektivitet og forudsigelige resultater, er positioneret til at drage fordel, når programmer skaleres.

- For eksempel rapporterede Edwards, at i en analyse af mere end 9.000 propensity-matchede patienter fra STS/ACC TVT Registry, viste deres SAPIEN 3 Ultra RESILIA-ventil ingen paravalvulær lækage i 84,4% af tilfældene, en éndags hospitalsophold, en gennemsnitlig forbedring på 31 point i KCCQ-score og 93% udskrivning til hjemmet, hvilket fremhæver den type genopretning og gennemstrømningsprofil, der kan hjælpe højvolumen TAVR-programmer med at skalere effektivt.

Produktdifferentiering bevæger sig også ud over kerneimplantatets ydeevne mod livstidsstyring, kompatibilitet med opfølgende billeddannelse og planlægning af reintervention. Valg af rammemateriale og design er i stigende grad forbundet med udrulningsadfærd, forseglingsevne og praksis for overvågning efter proceduren. Leverandører, der tilpasser enhedens ingeniørkunst til hospitalets arbejdsgangeffektivitet og evidensgenerering, kan vinde andel i udbudsbaserede miljøer. Udvidelse af adgangen i Asien og udvalgte nye markeder skaber også muligheder for lokaliserede kommercialiseringsmodeller og bredere distributionspartnerskaber.

Regionale indsigter

Nordamerika

Nordamerika repræsenterede 39,6% af indtægterne i 2025, understøttet af høje procedurevolumener, modne refusionsveje og bred tilgængelighed af både kirurgiske og transkateterprogrammer. Markedets efterspørgsel styrkes af strukturerede henvisningsnetværk og koncentration af specialiserede centre, der er i stand til komplekse strukturelle hjerteinterventioner. Indkøbsbeslutninger lægger ofte vægt på dybden af klinisk evidens, platformens pålidelighed og serviceunderstøttelse for konsistente resultater. Innovationsoptagelsen har en tendens til at være hurtig, hvor kliniske protokoller og hospitalsinfrastruktur understøtter skalering.

Europa

Europa tegnede sig for 25,4% af indtægterne i 2025, hvilket afspejler stærk proceduremæssig penetration på tværs af store lande og konsekvent vedtagelse af standardiserede ventiludskiftningsveje. Mange systemer opretholder strukturerede indkøbsprocesser, der favoriserer dokumenteret ydeevne og forudsigelig forsyning. Klinisk vedtagelse styrkes af etablerede kardiologinetværk og høj udnyttelse af strukturerede hjerteholdstilgange. Konkurrencedynamikken formes af udbud og evidensbaseret differentiering.

Asien og Stillehavsområdet

Asien og Stillehavsområdet bidrog med 23,7% af indtægterne i 2025 og fortsætter med at ekspandere på grund af øget adgang til specialiseret hjertepleje og stigende diagnosegrader for klapsygdomme. Programudbygninger på tværs af store befolkningsmarkeder understøtter højere procedurekapacitet over tid. Optagelse påvirkes af hospitalsinvesteringer i kateterlaboratorieinfrastruktur, specialistuddannelse og udvikling af højkapacitetsplejeveje. Leverandører drager fordel af kommercialiseringsstrategier tilpasset lokale indkøbsstrukturer og skalerbare servicemodeller.

Latinamerika

Latinamerika stod for 6,4% af indtægterne i 2025, med efterspørgsel koncentreret i større sundhedsmarkeder og urbane specialcentre. Optagelse formes af variation i refusion og ujævn adgang til avancerede strukturelle hjerteprogrammer. Indkøbsvægtningen balancerer ofte kliniske præstationskrav mod overkommelighed og forsyningskontinuitet. Vækst understøttes af gradvis udvidelse af specialiseret hjertekapacitet og stigende tilgængelighed af uddannede klinikere.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede 4,9% af indtægterne i 2025, drevet af lommer af avanceret plejekapacitet i udvalgte lande og private sundhedshubs. Adgang forbliver ujævn på tværs af regionen, og procedurevolumener er typisk koncentreret i top-tier faciliteter. Optagelse afhænger af specialisters tilgængelighed, finansieringsveje og infrastruktur til billeddannelse og peri-procedural støtte. Muligheder eksisterer, hvor center-of-excellence-modeller og offentlige-private investeringer udvider strukturelle hjerteprogrammer.

Konkurrencelandskab

Markedet for bovine perikardiale ventiler er præget af aktiv konkurrence på tværs af kirurgiske og transkateterplatforme, hvor leverandører differentierer sig på styrken af klinisk evidens, proceduremæssig arbejdsgangseffektivitet, leveringssystemforfining og porteføljebredde på tværs af ventilstørrelser og indikationer. Markedsdeltagere konkurrerer også på livscyklusmanagementpositionering, serviceunderstøttelse og træningskapaciteter, der hjælper hospitaler med at skalere proceduremæssig gennemstrømning. Deltagelse i udbud, langsigtet forsyningspålidelighed og opfølgningsrammer efter implantat påvirker i stigende grad indkøbsbeslutninger. Konkurrenceintensiteten er forhøjet, hvor udbydernetværk prioriterer standardiserede platforme på tværs af multi-hospitalsystemer.

Abbott Laboratories opretholder et fokus på strukturel hjertebehandling gennem platformudvikling og geografiske ekspansionsstrategier, der er tilpasset tiltagelsen af transkateter-ventiludskiftning. Abbott Laboratories lægger typisk vægt på forbedringer i leveringen, der er tilpasset arbejdsgangen, porteføljeplacering på tværs af patientrisikokategorier og kommercialisering på vækstmarkeder, efterhånden som programkapaciteten udvides. Abbott Laboratories drager også fordel, når hospitaler søger leverandørstøtte til træning, procedurestandardisering og pålidelig tilgængelighed på tværs af ventilkonfigurationer. Konkurrencemæssige fremskridt styrkes gennem fortsat forfining af enhedens ydeevne, procedureeffektivitet og klinikeres fortrolighed.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Abbott Laboratories

- Artivion, Inc.

- Boston Scientific Corporation

- Braile Biomedica

- Colibri Heart Valve

- Edwards Lifesciences Corporation

- Labcor Laboratórios Ltda.

- LivaNova PLC

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuserede, branche-fokuserede og diversificerede; de analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I juli 2025 meddelte Abbott Laboratories, at salget af deres Navitor transkateter aortaklapudskiftningsimplantat var fordoblet i løbet af de foregående to år og afslørede, at de første menneskelige procedurer allerede var blevet gennemført for et nyt ballonudvideligt TAVR-implantat, hvilket markerede en nylig opdatering af pipeline for strukturelle hjerteprodukter snarere end en offentliggjort erhvervelse eller partnerskab.

- I april 2025 indgik Braile Biomedica et globalt licens- og kommercialiseringspartnerskab med Zydus MedTech for deres TAVI-teknologi på tværs af Indien, Europa og andre udvalgte markeder, og det rapporterede klapdesign bruger et enkelt bovint perikardiumark i stedet for tre separate flige.

- I maj 2024 annoncerede Edwards Lifesciences den europæiske lancering af SAPIEN 3 Ultra RESILIA-klappen, som de beskrev som den eneste transkateter aortaklap, der bruger RESILIA-væv ved lanceringen i Europa. Edwards oplyser, at RESILIA er bovint perikardievæv behandlet med avanceret anti-kalkifikationsteknologi, der har til formål at hjælpe med at forlænge klappens holdbarhed.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 3464,27 millioner |

| Indtægtsprognose i 2032 |

USD 6623,05 millioner |

| Vækstrate (CAGR) |

9,7% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Klaptype Udsigt; Proceduretype Udsigt; Klapposition Udsigt; Ramme Materiale Udsigt; Slutbruger Udsigt |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglefirmaer profileret |

Abbott Laboratories; Artivion, Inc.; Boston Scientific Corporation; Braile Biomedica; Colibri Heart Valve; Edwards Lifesciences Corporation; Labcor Laboratórios Ltda.; LivaNova PLC; Medtronic plc; Meril Life Sciences Pvt. Ltd. |

| Antal sider |

326 |

Efter Segmentering

Efter Klaptype

- Stentede Bovint Perikardiale Klapper

- Stentløse Bovint Perikardiale Klapper

Efter Proceduretype

- Kirurgiske Klapper

- Transkateter Klapper

Efter Klapposition

- Aorta

- Mitral

- Trikuspidal

- Pulmonal

- Andre

Efter Ramme Materiale

- Kobolt-Krom

- Titan

- Nikkel-Molybdæn

- Andre

Efter Slutbruger

- Hospitaler

- Hjertecentre

- Ambulatoriske Kirurgiske Centre

- Specialklinikker

- Offentlige Hospitaler

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika