Oversigt over Brain PET-MRI Systems Market

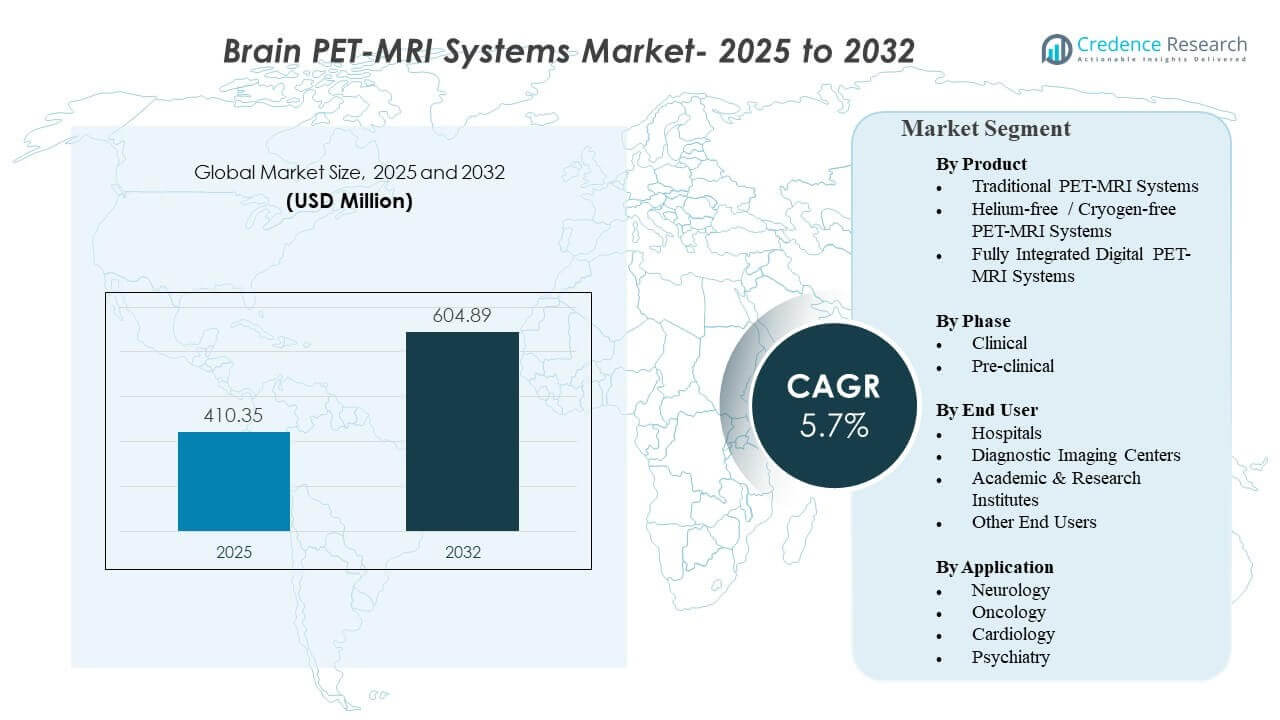

Den globale Brain PET-MRI Systems Market-størrelse blev estimeret til USD 410,35 millioner i 2025 og forventes at nå USD 604,89 millioner i 2032, med en vækstrate (CAGR) på 5,7% fra 2025 til 2032. Udvidelsen af Brain PET-MRI Systems Market understøttes af stigende efterspørgsel efter multimodal neuroimaging, der kan kombinere metaboliske PET-signaler med højopløsnings-MRI for forbedret karakterisering af læsioner og terapiovervågning. Udsigterne for Brain PET-MRI Systems Market påvirkes også af teknologiske opgraderinger, der forbedrer arbejdsgangeffektiviteten og reducerer driftsbegrænsninger forbundet med konventionelle krav til kryogen.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Brain PET-MRI Systems Market Størrelse 2025 |

USD 410,35 millioner |

| Brain PET-MRI Systems Market, CAGR |

5,7% |

| Brain PET-MRI Systems Market Størrelse 2032 |

USD 604,89 millioner |

Nøglemarkedstendenser & Indsigter

- Det globale Brain PET-MRI Systems Market forventes at vokse med en CAGR på 5,7% i perioden 2025–2032, og nå USD 604,89 millioner i 2032 fra USD 410,35 millioner i 2025.

- Traditionelle PET-MRI Systems tegnede sig for den største andel på 76,90% i 2025, hvilket afspejler en stærkere præference for installeret base og etablerede kliniske arbejdsgange.

- Klinisk fasebrug repræsenterede en andel på 61,20% i 2025, understøttet af protokolstandardisering og udvidet anvendelse af hybrid billeddannelse i rutinemæssige plejeveje.

- Hospitaler havde en andel på 54,60% i 2025, drevet af integreret nuklearmedicinsk infrastruktur og tværfaglige henvisningsnetværk.

- Nordamerika tegnede sig for en andel på 41,30% i 2025, understøttet af højere teknologiadoption, dybde i refusion og koncentration af avancerede billeddannelsescentre.

Segmentanalyse

Brain PET-MRI Systems Market afspejler et miljø med høje kapitaludgifter, hvor købere prioriterer valideret ydeevne, serviceunderstøttelse og pålidelighed i gennemløb. Beslutninger om indkøb af Brain PET-MRI Systems Market inkluderer typisk faktorer for total ejerskabsomkostning såsom opbygning af suiter, afskærmning og specialiseret bemanding, hvilket kan øge de samlede installationsomkostninger over typiske standalone MRI-projekter. Brain PET-MRI Systems Market-adoption påvirkes også af anvendelsesøkonomi, da den økonomiske gennemførlighed forbedres, når scanningsvolumener forbliver konsekvent høje på tværs af neuro-onkologi og avancerede neurologiske veje.

Dynamikken i markedet for Brain PET-MRI-systemer afspejler også omkostningsfølsomhed forbundet med kryogenhåndtering og energiforbrug. Efterspørgslen på markedet for Brain PET-MRI-systemer efter heliumfri eller kryogenfri konfigurationer styrkes af bestræbelserne på at reducere heliumafhængighed og stabilisere livscyklusomkostninger. Arbejdsgange i markedet for Brain PET-MRI-systemer lægger i stigende grad vægt på hurtigere rekonstruktioner, bevægelseskorrektion og kvantitativ analyse, der kan forbedre klinisk tillid og reducere gentagne billeddannelser. Væksten i markedet for Brain PET-MRI-systemer understøttes yderligere af udvidede forskningsrørledninger, der kræver multimodale biomarkører til terapistratificering og responsopfølgning.

Efter produktindsigt

Traditionelle PET-MRI-systemer tegnede sig for den største andel på 76,90% i 2025. Traditionelle PET-MRI-systemer fører, fordi hospitaler og avancerede billeddiagnostiske steder ofte prioriterer klinisk etablerede platforme med bredere protokollibraries og operatørers kendskab. Traditionelle PET-MRI-systemer drager også fordel af eksisterende serviceøkosystemer og integrationsveje, der reducerer risici ved idriftsættelse. Heliumfri og digitalorienterede konfigurationer vinder frem, da købere søger forbedret operationel stabilitet og fremtidsklar ydeevne uden at forstyrre modne kliniske veje.

Efter faseindsigt

Klinisk tegnede sig for den største andel på 61,20% i 2025. Klinisk adoption fører, fordi patientforløb inden for neuro-onkologi og neurodegenerative sygdomme i stigende grad er afhængige af billedstøttet beslutningstagning, hvilket understøtter rutinemæssig anvendelse af hybridbilleddannelse. Kliniske miljøer drager også fordel af standardiserede driftsprocedurer, etableret radiotracerlogistik og tværfaglige fortolkningsrammer. Prækliniske systemer vokser fra efterspørgslen inden for translationel neurovidenskab, men kliniske miljøer bevarer den største andel på grund af højere scanningsvolumener og bredere plejeleveringsrækkevidde.

Efter slutbrugerindsigt

Hospitaler tegnede sig for den største andel på 54,60% i 2025. Hospitaler fører, fordi hospitalsystemer kan kombinere nuklearmedicinske operationer, adgang til radiopharmacy og specialiserede neurologi- og onkologitjenestelinjer under én organisatorisk struktur. Hospitaler opnår også stærkere planlægningsfleksibilitet og henvisningsfangst til avanceret billeddannelse, hvilket understøtter bedre udnyttelse pr. installeret system. Diagnostiske billeddannelsescentre udvider gennem vækst i ambulante netværk, men hospitalsdominans forbliver understøttet af koncentration af komplekse sager og integrerede plejeveje.

Efter anvendelsesindsigt

Onkologi tegnede sig for den største andel på 44,30% i 2025. Onkologisk lederskab understøttes af efterspørgslen efter tumor-karakterisering, overvågning af terapireaktion og forbedret afgrænsning i udfordrende hjernelæsioner, hvor multimodale signaler kan forbedre fortolkningstilliden. Onkologiske arbejdsgange har også en tendens til at retfærdiggøre højere omkostninger ved billeddannelse gennem behandlingsplanlægningsværdi og krav til langsigtet opfølgning. Neurologi og psykiatri udvider med biomarkør-drevne veje og kliniske forsøgsbilleddannelser, men onkologi forbliver den største efterspørgselspulje på kort sigt for hjernefokuseret PET-MRI-anvendelse.

Drivere for markedet for Brain PET-MRI-systemer

Stigende efterspørgsel efter multimodal hjerneafbildning i kompleks neurologisk pleje

Væksten i markedet for Brain PET-MRI-systemer drives af behandlingsforløb, der kræver både metabolisk og strukturel information for diagnostisk sikkerhed. Markedet for Brain PET-MRI-systemer drager fordel af neuro-onkologi og neurodegenerative sygdomsforløb, hvor PET tilføjer funktionel indsigt og MRI giver anatomisk præcision. Markedet for Brain PET-MRI-systemer får også støtte fra en stigende vægt på kvantitative billeddannelsesendepunkter i behandlingsovervågning. Markedet for Brain PET-MRI-systemer øger adoptionen, når hybridbilleddannelse reducerer diagnostisk tvetydighed og understøtter klarere kliniske beslutninger.

Teknologiske opgraderinger forbedrer arbejdsgangeffektivitet og billedkvalitet

Markedet for Brain PET-MRI-systemer understøttes af fremskridt inden for detektorteknologi, rekonstruktionsmetoder og bevægelseskorrektion, der forbedrer anvendelighed og gennemløb. Markedet for Brain PET-MRI-systemer drager fordel, når forbedret billedkvalitet reducerer genoptagelser og styrker diagnostisk tillid i små eller subtile læsioner. Efterspørgslen på markedet for Brain PET-MRI-systemer stiger, når automatiseringsfunktioner reducerer operatørbelastning og forbedrer konsistens på tværs af steder. Markedet for Brain PET-MRI-systemer ser også efterspørgsel efter udskiftning, når installerede systemer gennemgår fornyelsescyklusser i overensstemmelse med software- og hardwareopgraderinger.

- For eksempel bruger GE HealthCare’s SIGNA PET/MR SiPM time-of-flight PET-detektorer med et 25 cm aksialt PET-synsfelt, 21,0 cps/kBq følsomhed og mindre end 400 psec tidsopløsning, mens dens PET/MR-spolekonfiguration er designet til at reducere spoleskift og hjælpe med at forkorte den samlede undersøgelsesvarighed.

Stabilitet i driftsomkostninger og fokus på bæredygtighed favoriserer heliumfrie design

Markedet for Brain PET-MRI-systemer påvirkes af behovet for at reducere livscyklusomkostningsvolatilitet forbundet med kryogenforsyning og vedligeholdelseskrav. Efterspørgslen på markedet for Brain PET-MRI-systemer efter heliumfrie eller kryogenfrie PET-MRI-konfigurationer vokser, da udbydere prioriterer driftskontinuitet og bæredygtighedsmål. Adoptionen af markedet for Brain PET-MRI-systemer understøttes, når reduceret kryogenafhængighed forenkler stedledelse og mindsker risikoen for nedetid. Markedet for Brain PET-MRI-systemer drager også fordel, når energieffektivitet bliver et indkøbskriterium i kapitaludvalg beslutninger.

- For eksempel bruger MR Solutions’ MRS*PET/MR 7.0T kryogenfri DRYMAG-teknologi, der ikke kræver flydende helium, understøtter gradientstyrke op til 2000 mT/m og specificerer PET-synsfeltdimensioner op til 200 mm aksialt og 200 mm transaksialt, hvilket direkte adresserer kryogenafhængighed og installationskompleksitet.

Udvidelse af forskningsrørledninger og translationelle neurovidenskabsprogrammer

Markedet for Brain PET-MRI-systemer får momentum fra forskningsinstitutioner og farmaceutisk sponsorerede studier, der kræver multimodale biomarkører. Efterspørgslen på markedet for Brain PET-MRI-systemer stiger, da udvikling af neurodegenerative terapier og hjerneonkologiske forsøg øger billeddannelsesintensitet og analytisk stringens. Adoptionen af markedet for Brain PET-MRI-systemer styrkes, når translationelle programmer bruger PET-MRI til at tilpasse prækliniske og kliniske endepunkter. Markedet for Brain PET-MRI-systemer drager også fordel af samarbejder, der fremskynder protokolstandardisering og kvantitativ analyseberedskab.

Udfordringer på markedet for Brain PET-MRI-systemer

Markedet for Brain PET-MRI-systemer står over for adoptionsmodstand på grund af høje indledende kapitalbehov, kompleks forberedelse af stedet og behov for specialiseret personale. Markedet for Brain PET-MRI-systemer oplever også indkøbsbegrænsninger, når der er konkurrerende prioriteter for opgraderinger af MRI, CT og PET-CT. Efterspørgslen på markedet for Brain PET-MRI-systemer kan være begrænset på mindre hospitaler, hvor scanningsvolumener ikke konsekvent kan retfærdiggøre omkostningerne ved premiumsystemer. Udvidelsen af markedet for Brain PET-MRI-systemer bremses yderligere, når betalere og udbydere kræver stærkere omkostningseffektivitetsbeviser for rutinemæssig anvendelse.

- For eksempel kombinerer Siemens Healthineers’ Biograph mMR en 3 Tesla magnet, en 60 cm bore, MQ gradienter vurderet til 45 mT/m med 200 T/m/s slew rate, og op til 102 kanaler, hvilket afspejler den slags højspecifikationsintegrerede platform, der kan intensivere kapitalgodkendelse og installationskompleksitet for adoption af Brain PET-MRI.

Markedet for Brain PET-MRI-systemer står også over for operationelle kompleksitetsudfordringer forbundet med planlægning, tracerkoordinering og tværfaglige fortolkningsarbejdsgange. Anvendelsen af markedet for Brain PET-MRI-systemer kan begrænses af begrænset adgang til radiotracere og on-site nuklearmedicinske kapaciteter i visse geografier. Væksten på markedet for Brain PET-MRI-systemer kan påvirkes af integrationshurdler på tværs af PACS, analyseplatforme og tværmodalitetsrapporteringsstandarder. Adoptionen af markedet for Brain PET-MRI-systemer forbedres, når leverandører tilbyder træning og arbejdsgangsstøtte, men operationel opstart forbliver en barriere på steder med lav erfaring.

Tendenser og muligheder på markedet for Brain PET-MRI-systemer

Markedet for Brain PET-MRI-systemer oplever øget interesse for kvantitativ billeddannelse og AI-aktiveret rekonstruktion for at understøtte hurtigere aflæsninger og stærkere reproducerbarhed. Markedet for Brain PET-MRI-systemer drager fordel, når avanceret software forbedrer bevægelseskorrektion og styrker billedfortolkning i udfordrende patientpopulationer. Mulighederne på markedet for Brain PET-MRI-systemer udvides, når multimodale biomarkører får relevans i terapistratificering og langsgående overvågning. Markedet for Brain PET-MRI-systemer bevæger sig også mod integrerede datapipelines, der understøtter forskningsgrad analytics i kliniske miljøer.

Mulighederne på markedet for Brain PET-MRI-systemer understøttes også af voksende ambulante neuro-onkologi og avancerede neurologinetværk, der kan øge systemanvendelsen. Markedet for Brain PET-MRI-systemer kan drage fordel af partnerskaber mellem leverandører og akademiske centre, der validerer nye protokoller og udvider klinisk tillid. Vækstpotentialet på markedet for Brain PET-MRI-systemer øges, når heliumfri systemer reducerer driftsbegrænsninger og forenkler langsigtet planlægning. Udvidelsen af markedet for Brain PET-MRI-systemer er også i overensstemmelse med stigende adoption af hybrid billeddannelse i præcisionsmedicinske initiativer.

- For eksempel rapporterer Philips, at deres BlueSeal MRI-teknologi opererer med kun 7 liter helium i et permanent forseglet kryogent kredsløb, kræver ingen ventilationsrør, er op til 1.700 kg lettere og kan holde magneten kold og superledende i mere end 4 timer under en strømafbrydelse, hvilket demonstrerer, hvordan heliumfri MRI-arkitektur kan lette placering og operationel planlægning for avanceret neuroimaging-infrastruktur.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 41,30% andel i 2025, understøttet af stærk teknologiadoption, dybde i refusion og koncentration af tertiære behandlingscentre. Markedet for Brain PET-MRI-systemer i Nordamerika drager fordel af højere tilgængelighed af specialiserede neuro-onkologiprogrammer og forskningshospitaler, der kan opretholde anvendelse. Væksten på markedet for Brain PET-MRI-systemer er også i overensstemmelse med intensiteten af kliniske forsøg og paratheden af avanceret billeddannelsesinfrastruktur.

Europa

Europa repræsenterede 27,60% andel i 2025, understøttet af modne billeddannelsesnetværk og stærk akademisk forskningsdeltagelse på tværs af store lande. Markedet for Brain PET-MRI-systemer i Europa drager fordel af etablerede nuklearmedicinske kapaciteter og strukturerede kliniske forløb i store offentlige hospitalsystemer. Væksten på markedet for Brain PET-MRI-systemer understøttes, når nationale sundhedssystemer prioriterer diagnostik med høj værdi for komplekse neurologiske og onkologiske tilfælde.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 22,40% andel i 2025, med vækst understøttet af stigende investeringer i avanceret billeddannelseskapacitet og udvidelse af specialiserede hospitalsnetværk. Markedet for Brain PET-MRI-systemer i Asien og Stillehavsområdet drager fordel af stigende forskningsaktivitet og større fokus på efterspørgsel efter neurodegenerativ pleje. Adoptionen af Brain PET-MRI-systemer understøttes, når store byhospitaler og akademiske centre udvider hybrid billeddannelsesinfrastruktur.

Latinamerika

Latinamerika tegnede sig for 4,90% andel i 2025, hvilket afspejler selektiv adoption koncentreret i store private hospitaler og førende akademiske centre. Markedet for Brain PET-MRI-systemer i Latinamerika påvirkes af begrænsninger i kapitalbudgetter og ujævn tilgængelighed af radiotracer-økosystemer. Væksten på markedet for Brain PET-MRI-systemer forbedres, når diagnostiske netværk udvides, og leverandørfinansieringsmodeller reducerer indkøbsbarrierer.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede 3,80% andel i 2025, med efterspørgsel koncentreret i premium diagnostiske centre og store henvisningshospitaler i udvalgte lande. Markedet for Brain PET-MRI-systemer i Mellemøsten & Afrika formes af infrastrukturparathed, tilgængelighed af specialiseret personale og investeringscyklusser i modernisering af sundhedsvæsenet. Udvidelsen af markedet for Brain PET-MRI-systemer styrkes, når kapaciteten for tertiær pleje vokser, og tværfaglige onkologiprogrammer skaleres.

Konkurrencelandskab

Markedet for Brain PET-MRI-systemer forbliver konkurrencedygtigt, med førende deltagere, der fokuserer på performanceforbedringer, arbejdsgangsintegration og service dybde for at reducere adoptionsfriktion for hybrid billeddannelse. Konkurrencen på markedet for Brain PET-MRI-systemer afspejler også differentiering på tværs af detektorteknologi, rekonstruktionssoftware, bevægelseskorrektion og integration med virksomhedens billeddannelsesøkosystemer. Leverandørstrategier på markedet for Brain PET-MRI-systemer inkluderer ofte partnerskaber med akademiske centre, opgraderinger af installeret base og interoperabilitet i økosystemet for at støtte langsigtet kundebinding. Markedet for Brain PET-MRI-systemer ser også konkurrence på tværs af både kliniske og prækliniske konfigurationer, hvilket afspejler forskellige køberbehov.

Siemens Healthineers AG opretholder en stærk position inden for hybrid billeddannelse gennem platforminnovation, optimering af kliniske arbejdsgange og brede Virksomhed imaging-integrationsmuligheder. Siemens Healthineers AG’s tilstedeværelse på markedet for Brain PET-MRI-systemer understøttes af fortsatte produktintroduktioner og økosystemudvikling designet til at forbedre brugervenlighed og kvantitativ parathed. Siemens Healthineers AG’s tilgang til markedet for Brain PET-MRI-systemer lægger også vægt på interoperabilitet og klinisk adoptionsstøtte gennem service- og træningsnetværk. Siemens Healthineers AG’s konkurrenceevne på markedet for Brain PET-MRI-systemer styrkes, da avanceret rekonstruktion og forbedringer i systemeffektivitet sænker barriererne for rutinemæssig anvendelse.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuserede, branche-fokuserede og diversificerede; de analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I februar 2025 indgik Cubresa et partnerskab med Siemens Healthineers gennem en global Master Interface Agreement for Cubresa BrainPET-scanneren. Ifølge meddelelsen understøtter aftalen udvikling og kompatibilitetstest af BrainPET med Siemens Healthineers MAGNETOM MRI-scannere, og BrainPET-systemet er designet til hjerneoptimeret samtidig PET/MR-billeddannelse ved hjælp af en lavprofil retrofit-tilgang.

- I februar 2026 udvidede Siemens Healthineers og Mayo Clinic deres strategiske samarbejde ved at tilføje et Helkrops PET/CT og PET/MR innovationscenter til deres fælles prioriteter. Det udvidede samarbejde omfatter også arbejde inden for neurodegenerative sygdomme med fokus på AI-aktiverede MRI-protokoller, mens PET/MR-komponenten er beregnet til at understøtte samtidig anatomisk og metabolisk MR-billeddannelse for mere præcis diagnostisk og terapeutisk planlægning.

- I februar 2026 udvidede Siemens Healthineers AG sit strategiske samarbejde med Mayo Clinic ved at tilføje arbejde inden for neurodegenerative sygdomme og et Helkrops PET/CT & PET/MR innovationscenter, hvilket er meget relevant for avanceret hjerne- og hybridbilleddannelsesudvikling.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 410,35 millioner |

| Indtægtsprognose i 2032 |

USD 604,89 millioner |

| Vækstrate (CAGR) |

5,7% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produkt; Efter Fase; Efter Slutbruger; Efter Anvendelse |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Siemens Healthineers AG, GE HealthCare, Koninklijke Philips N.V., Bruker, Mediso Ltd., MR Solutions, Cubresa Inc., Canon Medical Systems Corporation |

| Antal sider |

330 |

Segmentering

Efter Produkt

- Traditionelle PET-MRI Systemer

- Heliumfri / Kryogenfri PET-MRI Systemer

- Fuldstændigt Integrerede Digitale PET-MRI Systemer

Efter Fase

Efter Slutbruger

- Hospitaler

- Diagnostiske Billeddannelsescentre

- Akademiske & Forskningsinstitutter

- Andre Slutbrugere

Efter Anvendelse

- Neurologi

- Onkologi

- Kardiologi

- Psykiatri

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika