Marked for Brystkræftscreeningstests Oversigt:

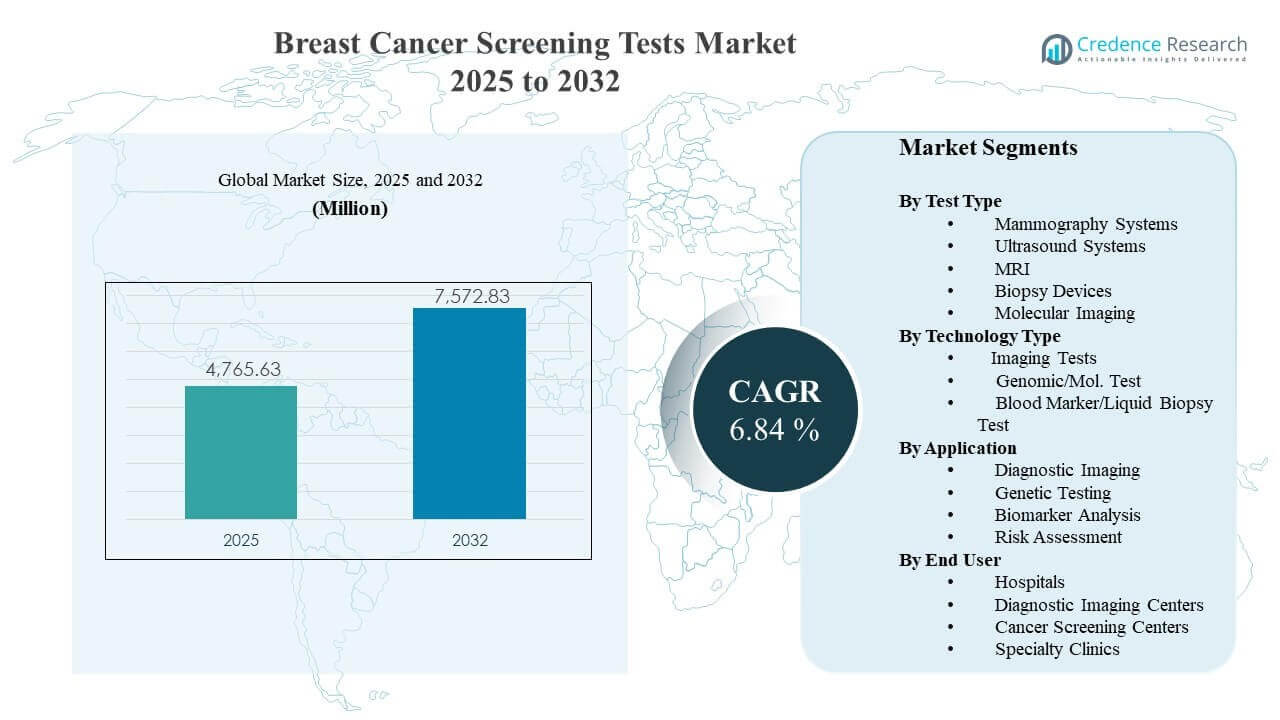

Den globale markedsstørrelse for brystkræftscreeningstests blev estimeret til 4765,63 millioner USD i 2025 og forventes at nå 7572,83 millioner USD i 2032, med en årlig vækstrate (CAGR) på 6,84% fra 2025 til 2032. Væksten understøttes primært af stigende deltagelse i screening og protokolbaserede tidlige detektionsveje, der udvider rutinemæssige testvolumener på tværs af hospitalsnetværk og ambulante billeddiagnostiske miljøer. Nordamerika forbliver et stort efterspørgselscenter på grund af etableret screeningsinfrastruktur, med stabil ekspansion også understøttet af forbedret adgang og opskalering af programmer i dele af Asien og Stillehavsområdet.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedstørrelse for Brystkræftscreeningstests 2025 |

4765,63 millioner USD |

| Marked for Brystkræftscreeningstests, CAGR |

6,84% |

| Markedstørrelse for Brystkræftscreeningstests 2032 |

7572,83 millioner USD |

Vigtige Markedstendenser & Indsigter

- Markedet for brystkræftscreeningstests nåede 4765,63 millioner USD i 2025, hvilket afspejler vedvarende efterspørgsel efter populationsscreening og diagnostiske undersøgelser.

- Markedet for brystkræftscreeningstests forventes at nå i alt 7572,83 millioner USD i 2032, understøttet af udvidet screeningskapacitet og forbedret vejledningsadherence.

- Markedet for brystkræftscreeningstests forventes at vokse med en CAGR på 6,84% i perioden 2025–2032, hvilket indikerer stabil midt-enkeltcifret ekspansion på tværs af modaliteter.

- Billeddiagnostiske tests udgjorde den største andel på 51,6% i 2023, understøttet af retningslinjejustering og etablerede refusionsveje i screeningsprogrammer.

- Hospitaler udgjorde den største andel på 39,2% i 2025, drevet af integrerede billeddiagnostik-til-biopsi-arbejdsgange og centraliseret diagnostisk koordinering.

Segmentanalyse

Efterspørgslen på markedet for brystkræftscreeningstests forbliver forankret i billeddiagnostik-ledede veje, der forbinder screeningsdeltagelse med handlingsrettede kliniske beslutninger såsom genkaldelsesbilleddiagnostik, biopsihenvisning og opfølgende overvågning. Teknologiopgraderinger i mammografi- og ultralydssystemer, kombineret med forbedringer i arbejdsgange inden for fortolkning og planlægning, styrker screeninggennemstrømning og konsistens. Risikostratificeringspraksis udvides også, hvilket opmuntrer til bredere brug af supplerende billeddiagnostik og målrettet testning i højrisikopopulationer.

Molekylære og blodbaserede testmetoder får opmærksomhed, da programmer sigter mod at forbedre tidlig opdagelse og forfine risikovurdering ud over kun anatomisk evaluering. Genetisk testning og biomarkørarbejdsgange integreres i stigende grad i specialklinikker for arvelig risiko og personlige overvågningsstrategier. Disse skift understøtter et mere lagdelt screeningsøkosystem, hvor billeddannelse forbliver førstevalg for brede befolkninger, og molekylære værktøjer udvider dybden for specifikke kohorter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter testtype

Mammografisystemer fortsætter med at repræsentere rygraden i organiserede brystscreeningsveje på grund af etablerede kliniske protokoller og skalerbar gennemstrømning i rutinemæssige screeningsindstillinger. Ultralydssystemer og MR understøtter supplerende evaluering for tætte brystpopulationer og højrisikoovervågning, hvilket forbedrer følsomheden i specifikke kohorter. Biopsienheder forbliver essentielle for bekræftende diagnose efter mistænkelige fund, hvilket opretholder procedure-relateret efterspørgsel. Molekylær billeddannelse understøtter målrettet vurdering, hvor funktionel eller metabolisk karakterisering er klinisk påkrævet.

Indsigter efter teknologitype

Billeddannelsestests tegnede sig for den største andel på 51,6% i 2023. Billeddannelsestests fører, fordi populationsscreeningsprogrammer og plejeveje er afhængige af standardiserede erhvervelses- og fortolkningsrutiner understøttet af modne installerede baser. Billeddannelsestests drager også fordel af kontinuerlige platformopgraderinger, der forbedrer arbejdsgangeffektivitet og diagnostisk tillid på tværs af store screeningsvolumener. Billeddannelsestests forbliver centrale, fordi billeddannelsesresultater direkte guider næste kliniske beslutninger såsom tilbagekaldelse, målrettet billeddannelse og biopsihenvisning.

Indsigter efter anvendelse

Diagnostisk billeddannelse forbliver den mest anvendte anvendelse, fordi screeningsprogrammer er afhængige af billeddannelsesarbejdsgange til at identificere handlingsrettede fund og udløse standardiseret opfølgning. Genetisk testning udvides i højrisiko- og arvelige veje, da risikobestemmelse bliver mere integreret i screeningsbeslutninger. Biomarkøranalyse vinder relevans til detektion og overvågningsbrugssager, hvilket understøtter yderligere beslutningsstøtte ud over anatomisk vurdering. Risikovurdering stiger i betydning, da screening bliver mere stratificeret efter alder, tæthed, familiehistorie og kliniske risikoprofiler.

Indsigter efter slutbruger

Hospitaler tegnede sig for den største andel på 39,2% i 2025. Hospitaler fører, fordi hospitaler kombinerer billeddannelse, interventionsbiopsimuligheder, patologikoordination og onkologihenvisningsveje inden for integrerede plejeindstillinger. Hospitaler har også en tendens til at adoptere avancerede screeningsmodaliteter tidligere, hvilket understøtter højere kompleksitetsudredninger og hurtigere eskalering fra screening til diagnose. Hospitaler drager fordel af centraliseret planlægning, tværfaglig styring og programmatiske screeningsinitiativer, der øger testvolumener på tværs af tilknyttede steder.

Markedsdrivere

Udvidelse af screeningsdeltagelse og standardisering af veje

Væksten på markedet for brystkræftscreeningstests understøttes af en bredere optagelse af screening og øget brug af standardiserede kliniske forløb, der mere effektivt flytter patienter fra screening til diagnostisk bekræftelse. Protokoldrevne arbejdsgange reducerer forsinkelser i tilbagekaldelsesbilleder og henvisning til biopsi, hvilket forbedrer gennemløbet på tværs af faciliteter. Udbydernetværk udvider også strukturerede screeningsprogrammer, der forbedrer overholdelse og gentagelsesfrekvens for screening. Disse faktorer øger efterspørgslen på tværs af billeddannelse, bekræftelsesprocedurer og komplementære testarbejdsgange.

Teknologiske opgraderinger forbedrer detektionssikkerhed og arbejdsgangeffektivitet

Efterspørgslen på markedet for brystkræftscreeningstests drager fordel af løbende udstyrsopgraderinger på tværs af mammografi-, ultralyd- og MRI-platforme, der forbedrer billedkvalitet og operationel ydeevne. Forbedringer i arbejdsgange reducerer gentagne scanninger, forbedrer planlægningsudnyttelse og styrker konsistensen på tværs af steder. Forbedrede erhvervelses- og fortolkningsmuligheder understøtter også bredere implementering på tværs af ambulante og netværksindstillinger. Disse forbedringer øger erstatningsbehovet sammen med inkrementel vækst i procedurevolumen.

- For eksempel har Hologics Selenia Dimensions 3D mammografisystem vist sig at opdage i gennemsnit 41% flere invasive brystkræfttilfælde og reducere tilbagekaldelser med op til 40% sammenlignet med 2D mammografi alene, mens Siemens Healthineers’ Mammomat Revelation-platform muliggør HD-brystbiopsimålretning med cirka ±1 mm nøjagtighed og integreret prøvebilleddannelse inden for cirka 20 sekunder, hvilket forkorter kompressionstiden og eliminerer behovet for et andet billedsystem i mange arbejdsgange.

Øget brug af risikostratificeret screening og supplerende testning

Udvidelsen af markedet for brystkræftscreeningstests styrkes af skiftet mod risikobaserede screeningsmetoder, der tilpasser modaliteter og opfølgningsintensitet til patientprofiler. Protokoller for tætte bryster og overvågning af høj risiko opmuntrer til yderligere brug af ultralyd og MRI ud over baseline-screening. Genetisk testning understøtter identifikation af arvelige risikopopulationer, hvilket forbedrer målrettet screeningsintensitet. Disse faktorer udvider testbredden og opmuntrer til multimodalitetsforløb for prioriterede kohorter.

- For eksempel opdager supplerende ultralyd hos kvinder med tætte bryster omkring 4,4 yderligere kræfttilfælde pr. 1.000 undersøgelser ud over mammografi, og supplerende MRI opdager cirka 3,5–28,6 yderligere kræfttilfælde pr. 1.000 undersøgelser med tilbagekaldelsesrater på 12–24%, mens en samlet analyse af over 130.000 kvinder med tætte bryster viste, at MRI gav en inkrementel kræftdetektionsrate på cirka 1,5 yderligere kræfttilfælde pr. 1.000 screeninger i forhold til andre supplerende modaliteter, hvilket understøtter modalitetsvalg baseret på risiko og tæthed.

Vækst i integrerede plejermodeller og diagnostisk koordinering

Efterspørgslen på markedet for brystkræftscreeningstests stiger, da plejeleveringsmodeller understreger integreret screening-til-diagnose-koordinering på tværs af hospitaler, billeddiagnostiske centre og specialklinikker. Integrerede henvisningssystemer forbedrer opfølgningsfærdiggørelsesrater og reducerer patientfrafald efter unormale screeningsresultater. Multidisciplinær koordinering understøtter også hurtigere bekræftende undersøgelser og forbedret sagsstyring. Disse operationelle skift oversættes til mere konsekvent testudnyttelse på tværs af forbundne udbyderøkosystemer.

Markedsudfordringer

Udvidelsen af markedet for brystkræftscreeningstest står over for operationelle og adgangsmæssige begrænsninger forbundet med billeddannelseskapacitet, tilgængelighed af arbejdsstyrke og variation i screeningsinfrastruktur på tværs af regioner. Udstyrsomkostninger, servicekrav og facilitetsparathed kan forsinke adoptionen af avancerede modaliteter i ressourcestærke områder. Fortolkningsarbejdsbyrder og variation i bemanding skaber også flaskehalse, der påvirker tilgængeligheden af aftaler og gennemførelse af opfølgning. Disse begrænsninger kan begrænse screeningsgennemstrømningen, selv når efterspørgslen er stærk.

- For eksempel er der i USA kun omkring fire dedikerede brystbilleddiagnostiske radiologer pr. 100.000 kvinder i alderen 40 år og ældre, hvilket fremhæver, hvordan mangel på arbejdsstyrke direkte begrænser screeningskapacitet og adgang, selv når efterspørgslen vokser. Udstyrsomkostninger, servicekrav og facilitetsparathed kan forsinke adoptionen af avancerede modaliteter i ressourcestærke områder.

Adoptionen af markedet for brystkræftscreeningstest påvirkes også af forskelle i refusionspolitikker, variations i retningslinjer og udfordringer med patientoverholdelse på tværs af geografier. Screeningdeltagelse kan være ujævn på grund af bevidsthedshuller, frygt for procedurer og logistiske barrierer som rejsetid og tilgængelighed af aftaler. Falske positiver og opfølgningsbyrde kan påvirke patientoplevelsen og programmets effektivitet. Begrænsninger i dataintegration på tværs af steder kan yderligere hindre koordineret tilbagekaldelsessporing og populationsscreeningsstyring.

Markedstendenser og muligheder

Markedstendenser for brystkræftscreeningstest afspejler et stigende fokus på modernisering af arbejdsgange og standardiseret kvalitetsstyring på tværs af billeddannelses- og diagnostiske veje. Screeningprogrammer investerer i forbedret planlægning, sporingsprotokoller og integreret rapportering for at reducere tilbagekaldelsesforsinkelser og ufuldstændig opfølgning. Opgraderinger af billeddannelsesplatforme fortsætter med at understøtte højere gennemstrømning og mere konsekvent fortolkning på tværs af multisite-netværk. Disse initiativer forbedrer udnyttelsen og understøtter konsekvente screeningsdeltagelsesresultater.

- For eksempel understøtter RadNet’s DeepHealth Breast Suite nu AI-aktiverede arbejdsgange på mere end 10 millioner mammografier årligt og har demonstreret en 21,6% stigning i kræftdetektionsraten med en 15% stigning i positiv prædiktiv værdi, mens tilbagekaldelsesraterne holdes inden for American College of Radiology-retningslinjerne, hvilket fremhæver, hvordan integreret AI plus arbejdsgangsværktøjer kan modernisere rapportering, prioritering og fortolkning i stor skala.

Markedsmuligheder for brystkræftscreeningstest opstår omkring multimodalitetsveje, der kombinerer billeddannelse med molekylære og blodbaserede tilgange for forbedret risikovurdering og tidlige detektionsstrategier. Integration af genetisk testning i screeningsbeslutninger udvides i højrisikopopulationer og understøtter personlig overvågningsintensitet. Innovation inden for biomarkører og blodbaserede test understøtter nye vejdesigns til supplerende detektion og overvågning. Disse muligheder udvider den adresserbare testblanding ud over billeddannelsesbaserede veje, samtidig med at billeddannelse opretholdes som en grundlæggende modalitet.

Regionale indsigter

Nordamerika

Brystkræftscreeningstests markedets indtægtsandel i Nordamerika var 44,2% i 2025. Nordamerika drager fordel af etableret screeningsinfrastruktur, bred diagnostisk kapacitet og stærk integration på tværs af hospitalsnetværk og ambulante billeddiagnosticeringscentre. Modne refusionsmiljøer og høj klinisk bevidsthed understøtter regelmæssig screeningsdeltagelse og rettidig opfølgning. Teknologiopgraderinger og programstyring på flere steder styrker yderligere vedvarende screeningsvolumener.

Europa

Brystkræftscreeningstests markedets indtægtsandel i Europa var 23,6% i 2025. Efterspørgslen i Europa understøttes af organiserede screeningsprogrammer og stærk folkesundhedsmæssig vægt på tidlig opdagelse på tværs af mange lande. Høj installeret billedkapacitet og standardiserede veje understøtter stabil anvendelse på tværs af screening og diagnostiske undersøgelser. Fortsat modernisering af billedsystemer og udvidelse af risikostratificerede tilgange understøtter trinvis vækst.

Asien og Stillehavsområdet

Brystkræftscreeningstests markedets indtægtsandel i Asien og Stillehavsområdet var 22,4% i 2025. Væksten i Asien og Stillehavsområdet understøttes af forbedret adgang til diagnostisk infrastruktur, stigende bevidsthed og udvidelse af screeningsprogrammer i større bycentre. Udbydernetværk øger kapaciteten og vedtager standardiserede screeningsveje, hvilket understøtter højere screeningsdeltagelse. Variabilitet på tværs af lande forbliver, men store befolkningsbaser og stigende investeringer i sundhedssektoren understøtter langsigtet efterspørgsel.

Latinamerika

Brystkræftscreeningstests markedets indtægtsandel i Latinamerika var 6,3% i 2025. Efterspørgslen i Latinamerika drives af gradvis udvidelse af billedadgang og screeningsinitiativer koncentreret i højressource byområder. Private udbydere og hospitalsystemer leder ofte adoptionen af avancerede screeningsmodaliteter. Infrastrukturbegrænsninger og ujævn dækning fortsætter med at forme anvendelsesmønstre på tværs af lande.

Mellemøsten & Afrika

Brystkræftscreeningstests markedets indtægtsandel i Mellemøsten & Afrika var 3,5% i 2025. Væksten i Mellemøsten & Afrika understøttes af udvidet diagnostisk kapacitet i udvalgte markeder og stigende bevidsthedsinitiativer for tidlig opdagelse. Efterspørgslen er ofte koncentreret i større byer og højressource sundhedssystemer, hvilket understøtter lokaliseret adoption. Infrastrukturvariabilitet og adgangsbegrænsninger forbliver nøglefaktorer, der påvirker den samlede regionale andel.

Konkurrencelandskab

Konkurrencen på markedet for brystkræftscreeningstests formes af opgraderinger af billedplatforme, arbejdsflowdifferentiering og udvidelse af modalitetsporteføljer på tværs af screenings- og diagnostiske indstillinger. Markedsdeltagere konkurrerer på billedkvalitet, gennemløb, serviceområde og integration med kliniske arbejdsflows, der reducerer opfølgningsforsinkelser. Porteføljebredde på tværs af mammografi, ultralyd, MRI og biopsi påvirker købsbeslutninger for integrerede udbydernetværk. Partnerskaber og produktforbedringer, der forbedrer screeningseffektivitet og koordinering af veje, fortsætter med at drive differentiering.

Hologic, Inc. opretholder en stærk position gennem fokus på mammografiplatforme og kontinuerlig forbedring af arbejdsgange i screeningsrum og diagnostiske opfølgningsforløb. Produktstrategien lægger vægt på forbedringer af billeddannelsespræstationer, arbejdsgangsintegration og bred anvendelighed på tværs af hospitaler og ambulante miljøer. Løbende forbedringer understøtter adoption i højvolumen screeningsmiljøer, hvor operationel effektivitet og konsekvent fortolkning er kritiske. Kommerciel positionering drager også fordel af langvarige relationer med screeningsprogrammer og billeddannelsesudbydere.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Hologic, Inc.

- Siemens Healthineers AG

- GE HealthCare Technologies Inc.

- Koninklijke Philips N.V.

- FUJIFILM Holdings Corporation

- Canon Medical Systems Corporation

- Samsung Medison Co., Ltd.

- Mindray Medical International Limited

- Exact Sciences Corporation

- Guardant Health, Inc.

- Natera, Inc.

- Biocept, Inc.

- F. Hoffmann-La Roche Ltd

- Myriad Genetics, Inc.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2026 annoncerede Guardant Health lanceringen af deres Shield multi-cancer detection (MCD) laboratorieudviklede blodprøve på flere asiatiske markeder, med den methyleringsbaserede test designet til at opdage flere kræftformer, herunder brystkræft hos personer med gennemsnitlig risiko på 45 år og ældre.

- I marts 2026 viste resultater fra GEMINI-studiet i Storbritannien, at integrationen af Mia v3 kunstig intelligens-systemet i brystkræftscreeningsarbejdsgange øgede kræftdetektionen med 10,4% samtidig med at reducere radiologisk arbejdsbyrde med op til 31% og forkorte meddelelsestider for opdagede kræftformer.

- I december 2025 introducerede Astrin Biosciences Certitude Breast, en først af sin slags, ikke-billeddannende, blodbaseret tidlig brystkræftdetektionstest, med studiedata der viser 92% sensitivitet og 93% specificitet og kommerciel tilgængelighed planlagt i USA fra tidligt 2026.

- I oktober 2025 lancerede PrecisionRNA Biotech Pvt Ltd (Prerna), baseret i Hyderabad, CANTEL, en microRNA-baseret kvalitativ in-vitro blodprøve rettet mod at forbedre tidlig brystkræftscreening i Indien ved at tilbyde et bekvemt og præcist alternativ til traditionelle billeddannelsesmetoder.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 4765.63 millioner |

| Indtægtsprognose i 2032 |

USD 7572.83 millioner |

| Vækstrate (CAGR) |

6.84% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Testtype; Efter Teknologitype; Efter Anvendelse; Efter Slutbruger |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Hologic, Inc.; Siemens Healthineers AG; GE HealthCare Technologies Inc.; Koninklijke Philips N.V.; FUJIFILM Holdings Corporation; Canon Medical Systems Corporation; Samsung Medison Co., Ltd.; Mindray Medical International Limited; Exact Sciences Corporation; Guardant Health, Inc.; Natera, Inc.; Biocept, Inc.; F. Hoffmann-La Roche Ltd; Myriad Genetics, Inc. |

| Antal sider |

332 |

Segmentering

Efter Testtype

- Mammografisystemer

- Ultralydsystemer

- MRI

- Biopsienheder

- Molekylær Billeddannelse

Efter Teknologitype

- Billediagnostiske Tests

- Genomiske/Mol. Test

- Blodmarkør/Væskebiopsi Test

Efter Anvendelse

- Diagnostisk Billeddannelse

- Genetisk Testning

- Biomarkør Analyse

- Risikovurdering

Efter Slutbruger

- Hospitaler

- Diagnostiske Billeddannelsescentre

- Kræftscreeningscentre

- Specialklinikker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika