Panoramica del Mercato degli Scanner Vescicali

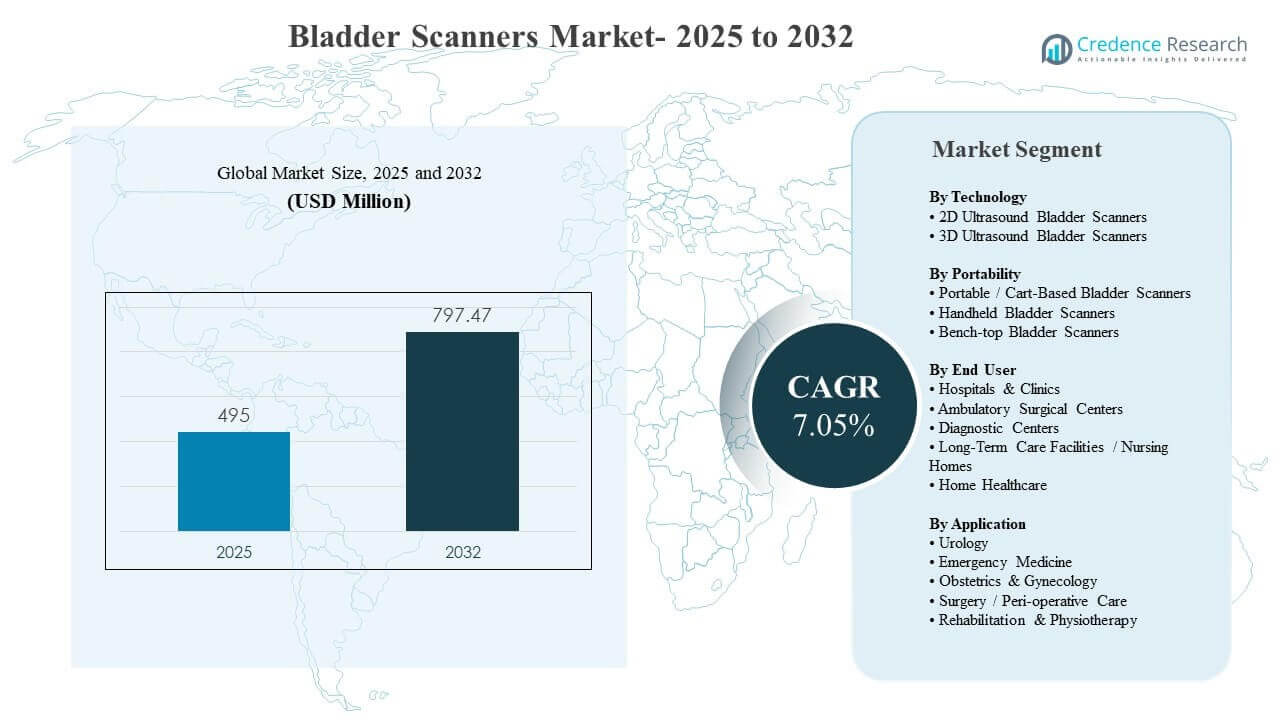

La dimensione del mercato globale degli Scanner Vescicali è stata stimata a 495 milioni di USD nel 2025 e si prevede che raggiungerà i 797,47 milioni di USD entro il 2032, crescendo a un CAGR del 7,05% dal 2025 al 2032. La domanda è rafforzata da un maggiore focus clinico sulla riduzione della cateterizzazione non necessaria e sul miglioramento della valutazione della ritenzione urinaria, in particolare in contesti acuti e peri-operatori ad alto flusso dove la misurazione non invasiva del volume vescicale supporta decisioni più rapide e percorsi di cura più sicuri. L’adozione si sta espandendo anche oltre gli ospedali terziari poiché i sistemi portatili e palmari migliorano l’usabilità, consentendo una distribuzione più ampia nei siti ambulatoriali, nelle strutture di assistenza a lungo termine e nei programmi di assistenza sanitaria domiciliare dove la semplicità del flusso di lavoro e le pratiche di controllo delle infezioni sono fondamentali.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato degli Scanner Vescicali 2025 |

495 milioni di USD |

| Mercato degli Scanner Vescicali, CAGR |

7,05% |

| Dimensione del Mercato degli Scanner Vescicali 2032 |

797,47 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Gli scanner vescicali a ultrasuoni 2D rappresentavano il 51,4% della quota nel 2025, supportati da flussi di lavoro consolidati e barriere di acquisizione inferiori rispetto alle configurazioni di fascia alta.

- Gli scanner vescicali portatili / su carrello detenevano il 63,8% della quota nel 2025, riflettendo la preferenza per dispositivi durevoli e ad alto flusso nelle unità di pronto soccorso e peri-operatorie.

- Ospedali e cliniche hanno contribuito al 71,0% della quota nel 2025, guidati da volumi di scansione più elevati e pratiche di gestione vescicale protocollate.

- La urologia rappresentava il 43,6% della quota nel 2025, supportata da frequenti misurazioni del residuo post-minzione e routine di valutazione della ritenzione urinaria.

- Gli scanner vescicali a ultrasuoni 3D sono previsti crescere a un CAGR del 7,50% durante il 2026–2031, poiché la precisione volumetrica e l’automazione diventano criteri di approvvigionamento più forti.

Analisi dei Segmenti

Gli scanner vescicali sono sempre più acquistati come strumenti di flusso di lavoro piuttosto che come dispositivi di imaging autonomi, con gli acquirenti che danno priorità alla facilità d’uso, alla ripetibilità e a decisioni più rapide al letto del paziente. Nelle unità di cura acuta e peri-operatorie, i volumi di scansione giornalieri elevati rendono il flusso, i protocolli di pulizia e l’affidabilità criteri di selezione principali. L’accessibilità dei prezzi sta anche ampliando l’adozione, con formati portatili e palmari che si espandono in cliniche più piccole e programmi di assistenza sanitaria domiciliare dove il budget e il tempo di formazione sono limitati. La proposta di valore è ulteriormente rafforzata da iniziative cliniche volte a minimizzare la cateterizzazione non necessaria e migliorare il comfort del paziente, che supporta la scansione di routine prima del posizionamento del catetere o della dimissione.

La differenziazione tecnologica si sta spostando verso l’automazione, la coerenza delle misurazioni e la prontezza alla reportistica. Poiché le strutture richiedono risultati più standardizzati, i fornitori stanno integrando la misurazione del volume assistita dall’IA e i flussi di lavoro guidati per ridurre la variabilità dell’operatore tra gli utenti infermieristici e della salute alleata. Questo supporta un utilizzo più ampio nei reparti oltre l’urologia, inclusa la medicina d’emergenza, la riabilitazione e alcuni percorsi di ostetricia/ginecologia dove una valutazione rapida supporta un triage e una pianificazione delle cure più veloci. Di conseguenza, gli acquisti sono sempre più influenzati dall’adattamento totale del flusso di lavoro, dal tempo di attività del dispositivo e dall’integrazione con le pratiche di documentazione piuttosto che dalle sole caratteristiche delle immagini.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti Tecnologici

Gli scanner vescicali a ultrasuoni 2D hanno rappresentato la quota maggiore del 51,4% nel 2025. Questa leadership è supportata da un’ampia familiarità clinica e da protocolli infermieristici consolidati che consentono un uso coerente con un addestramento incrementale minimo. I costi di acquisto più bassi e la maggiore disponibilità rendono anche i sistemi 2D la scelta predefinita per il dispiegamento multi-reparto, in particolare negli ospedali e nelle strutture di assistenza a lungo termine. Inoltre, le prestazioni stabili per i controlli di residuo post-minzionale e ritenzione urinaria sostengono una grande base installata che continua a guidare la domanda di sostituzione.

Per Approfondimenti sulla Portabilità

Gli scanner vescicali portatili / su carrello hanno rappresentato la quota maggiore del 63,8% nel 2025. Le piattaforme su carrello rimangono preferite in ambienti ad alto volume perché supportano un throughput più veloce, un tempo di attività affidabile e un movimento più facile tra i reparti senza compromettere le routine di pulizia. Questi sistemi si allineano bene anche con le pratiche di documentazione ospedaliera, dove sono necessari flussi di lavoro di scansione coerenti tra il pronto soccorso, il peri-operatorio e i piani di degenza. La loro durabilità e mobilità con batteria rinforzano ulteriormente le decisioni di acquisto nelle strutture che standardizzano le attrezzature tra i reparti.

Per Approfondimenti sugli Utenti Finali

Ospedali & Cliniche hanno rappresentato la quota maggiore del 71,0% nel 2025. Gli ospedali sono leader a causa della concentrazione di percorsi di cura urologica, d’emergenza e peri-operatoria dove la misurazione del volume vescicale è frequentemente richiesta. I protocolli standardizzati e i volumi di scansione più elevati supportano un’intensità di utilizzo più forte e giustificano l’investimento in più dispositivi tra le unità. Gli ospedali danno anche priorità alle iniziative di evitamento del catetere e alla documentazione pronta per l’audit, il che aumenta la dipendenza dalla scansione non invasiva prima o dopo le procedure.

Per Approfondimenti sull’Applicazione

L’urologia ha rappresentato la quota maggiore del 43,6% nel 2025. L’uso in urologia rimane dominante perché la valutazione del residuo post-minzionale e lo screening della ritenzione urinaria sono routine per un’ampia gamma di tipi di pazienti. La specialità beneficia anche di linee guida cliniche consolidate che supportano la scansione vescicale come strumento di valutazione non invasivo di prima linea. Poiché le cliniche urologiche e i reparti ospedalieri cercano di ridurre l’uso del catetere e migliorare il comfort del paziente, la scansione diventa un passaggio standard nei flussi di lavoro di valutazione e follow-up.

Fattori Trainanti del Mercato degli Scanner Vescicali

Evitamento del catetere guidato da protocolli e gestione della ritenzione urinaria

I fornitori di assistenza sanitaria stanno sempre più standardizzando i flussi di lavoro per la valutazione della vescica per ridurre la cateterizzazione non necessaria e migliorare il comfort del paziente. Gli scanner per la vescica consentono decisioni rapide e non invasive in linea con gli obiettivi di prevenzione delle infezioni e le metriche di qualità. Nelle unità peri-operatorie e nei dipartimenti di emergenza, la misurazione rapida del volume riduce i ritardi, supporta interventi precoci e migliora la prontezza alla dimissione. Questi benefici operativi aumentano la frequenza delle scansioni per incontro e giustificano il posizionamento degli scanner in più reparti, rafforzando la domanda di installazioni e sostituzioni a livello globale.

- Ad esempio, in un’unità medica-chirurgica di cure acute, l’introduzione di una politica di utilizzo dello scanner per la vescica ha ridotto le cateterizzazioni tra i pazienti “incapaci di urinare” di circa l’80%, con solo il 4% che necessitava di cateteri diretti e il 10% che richiedeva cateteri permanenti. In un’unità di cura post-anestesia, un protocollo guidato da ultrasuoni utilizzando una soglia di volume di 800 mL ha ridotto le cateterizzazioni intermittenti sterili di oltre il 65% senza aumentare l’uso di cateteri successivamente nel reparto.

Espansione dei flussi di lavoro degli ultrasuoni point-of-care nelle cure acute e ambulatoriali

L’adozione degli ultrasuoni point-of-care è in aumento, e la scansione della vescica si inserisce naturalmente nelle routine di valutazione al letto del paziente. I sistemi portatili e palmari consentono la scansione nei box del pronto soccorso, PACU, reparti di degenza, cliniche e centri di chirurgia ambulatoriale senza trasportare i pazienti. Questa comodità supporta l’uso dei protocolli dove il tempo per la decisione è critico e il personale è limitato. Man mano che le competenze POCUS si espandono tra infermieri, anestesisti e clinici, la base di utenti addestrati cresce, accelerando l’utilizzo, l’approvvigionamento e la domanda di servizi in modo costante anno dopo anno in modo significativo.

Crescita della popolazione anziana e delle esigenze di cura urologica cronica

L’invecchiamento della popolazione aumenta l’incidenza della ritenzione urinaria, dei sintomi correlati all’IPB e delle condizioni neurologiche che compromettono la funzione della vescica. Questi pazienti spesso necessitano di monitoraggio ripetuto durante i ricoveri, la riabilitazione e la gestione a lungo termine, aumentando la domanda di valutazioni affidabili, rapide e non invasive. Le strutture di assistenza a lungo termine e i programmi di assistenza sanitaria domiciliare stanno anche espandendo la capacità di gestire le esigenze urologiche croniche al di fuori degli ospedali. Questo amplia l’impronta dell’assistenza e sposta la domanda incrementale verso dispositivi portatili adatti a contesti distribuiti in tutto il mondo oggi.

Aggiornamenti tecnologici che migliorano la coerenza delle misurazioni e l’efficienza del flusso di lavoro Gli acquirenti danno sempre più priorità alla ripetibilità delle misurazioni,

all’automazione e ai flussi di lavoro guidati per ridurre la dipendenza dall’operatore. I sistemi più recenti riducono il tempo di scansione, migliorano il feedback sul posizionamento della sonda e forniscono output pronti per la documentazione che si integrano con la cartella clinica. Le strutture preferiscono anche design che supportano le routine di controllo delle infezioni, la pulizia rapida e prestazioni costanti tra i turni. Questi aggiornamenti rafforzano il caso ROI per le sostituzioni incoraggiando ulteriori acquisti per espandere la copertura tra reparti, siti e team di assistenza mobile oggi in modo coerente.

- Ad esempio, il BladderScan i10 di Verathon, basato sulla sua AI ImageSense e sulla guida BladderTraq, riporta un’accuratezza di misurazione del volume entro ±7,5% per volumi superiori a 100 mL (o entro ±7,5 mL sotto i 100 mL), standardizzando i flussi di lavoro tra anatomie adulte e pediatriche e supportando prestazioni costanti tra i turni.

Sfide del Mercato degli Scanner Vescicali

L’adozione degli scanner vescicali può essere limitata dalla variabilità della formazione e dalla qualità di misurazione incoerente quando i flussi di lavoro non sono standardizzati. La dipendenza dall’operatore può ridurre la fiducia del clinico, specialmente dove il turnover del personale è alto o l’esposizione agli ultrasuoni è limitata. I vincoli di bilancio influenzano anche l’approvvigionamento in cliniche più piccole, strutture di assistenza a lungo termine e agenzie di assistenza domiciliare in competizione per il capitale. Di conseguenza, alcuni fornitori ritardano gli aggiornamenti, condividono dispositivi tra unità e sottoutilizzano gli scanner nonostante la necessità clinica.

La giustificazione economica può essere complicata dalle differenze di rimborso e dai requisiti di documentazione nei vari contesti di cura. Quando i percorsi di fatturazione non sono chiari, alcuni acquirenti danno priorità a piattaforme ecografiche multifunzione rispetto agli scanner vescicali dedicati per massimizzare l’utilizzo delle risorse. I cicli di approvvigionamento nei sistemi pubblici e nei grandi ospedali possono essere lunghi, richiedendo approvazioni da parte del controllo delle infezioni, della leadership infermieristica, dei campioni clinici e dell’ingegneria biomedica. Queste revisioni multi-stakeholder aggiungono attrito, estendono i cicli di vendita e rallentano l’espansione in nuovi reparti.

- Ad esempio, negli Stati Uniti un codice CPT dedicato per la valutazione del residuo post-minzionale tramite ecografia pelvica (codice 76857) prevede un pagamento globale Medicare nazionale inferiore a 100 dollari per studio, mentre il codice di capacità vescicale non-imaging 51798 rimborsa a un tasso professionale e tecnico combinato significativamente inferiore, il che può indebolire il caso aziendale per scanner autonomi in siti a basso volume.

Tendenze e Opportunità del Mercato degli Scanner Vescicali

I flussi di lavoro portatili e connessi a smartphone stanno espandendo la base clienti raggiungibile riducendo l’ingombro del dispositivo, semplificando l’installazione e riducendo il tempo di formazione. Con lo spostamento delle cure verso percorsi ambulatoriali, post-acuti e domiciliari, gli scanner compatti supportano la valutazione al di fuori degli ospedali terziari e riducono i trasferimenti non necessari. Questo crea opportunità per i fornitori che offrono interfacce intuitive, scansioni guidate e un forte supporto post-vendita per siti distribuiti. I fornitori apprezzano anche la rapida implementazione in più punti di cura per ridurre i colli di bottiglia.

- Ad esempio, lo scanner ecografico vescicale wireless VSONO‑BL2 si connette direttamente ai dispositivi iOS tramite Wi‑Fi integrato, consentendo ai clinici di eseguire valutazioni del volume vescicale in meno di 30 secondi al letto del paziente o nelle cliniche comunitarie senza console o carrelli esterni, riducendo così il tempo di installazione di oltre il 50% rispetto ai sistemi tradizionali basati su carrello.

La misurazione abilitata dall’AI e l’automazione del flusso di lavoro stanno emergendo come elementi differenziatori per le strutture che cercano risultati coerenti tra utenti con competenze miste. Il rilevamento automatico della vescica, il calcolo istantaneo del volume e il supporto decisionale riducono la variabilità dell’operatore e migliorano la prontezza della documentazione. Un onboarding più rapido supporta ambienti guidati da infermieri e contesti ad alto rendimento dove la ripetibilità è importante. Con l’aumento della frequenza degli aggiornamenti software, i fornitori possono espandere le entrate ricorrenti attraverso abbonamenti, analisi cloud, contratti di servizio e rilascio di funzionalità che estendono la vita del dispositivo e stimolano gli aggiornamenti.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 37,90% delle entrate nel 2025, supportato dall’elevata adozione di flussi di lavoro point-of-care e da un forte accento sulle pratiche di evitamento del catetere. Gli ospedali e le strutture ambulatoriali nella regione tipicamente danno priorità a protocolli standardizzati, il che aumenta la scansione routinaria della vescica nei percorsi di emergenza e peri-operatori. Le decisioni di acquisto spesso enfatizzano il tempo di attività, il design per il controllo delle infezioni e l’integrazione del flusso di lavoro. La regione beneficia anche di alti tassi di sostituzione dei dispositivi e di una più ampia disponibilità di utenti clinici formati.

Europa

L’Europa ha rappresentato una quota del 27,10% nel 2025, supportata da un’infrastruttura ospedaliera matura e da un’ampia copertura dei servizi di urologia nei sistemi pubblici e privati. La domanda è rafforzata dall’attenzione alla qualità e alla sicurezza, inclusa la riduzione della cateterizzazione evitabile e il monitoraggio post-operatorio efficiente. Gli acquisti tendono a favorire prestazioni comprovate, durata e prontezza alla conformità. L’adozione si sta espandendo anche con la crescita dei percorsi ambulatoriali e gli ospedali cercano di migliorare il throughput e ridurre interventi non necessari.

Asia Pacifico

L’Asia Pacifico ha catturato una quota del 22,80% nel 2025 ed è posizionata per una crescita più rapida con l’espansione della capacità ospedaliera e la modernizzazione dell’infrastruttura diagnostica nei paesi chiave. L’aumento dei casi di urologia e la crescente consapevolezza dei benefici della valutazione non invasiva supportano un’adozione più ampia oltre i centri terziari. Gli acquirenti spesso danno priorità alla portabilità economica e alla formazione semplificata per scalare l’uso su più siti. La crescita della regione è supportata anche da crescenti investimenti nella diagnostica point-of-care e nella distribuzione dell’assistenza sanitaria.

America Latina

L’America Latina ha detenuto una quota del 7,40% nel 2025, con l’adozione guidata dalla modernizzazione delle flotte di attrezzature ospedaliere e dall’espansione delle reti di assistenza ambulatoriale. Gli acquisti rimangono sensibili al prezzo, quindi la domanda spesso si concentra su dispositivi con forte durata e chiara utilità clinica. Le crescenti reti di ospedali privati e il miglioramento dell’accesso ai servizi di urologia supportano installazioni incrementali. La disponibilità del servizio e il supporto alla formazione possono essere decisivi nella selezione dei fornitori a causa delle impronte di assistenza distribuite.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 4,80% nel 2025, riflettendo un accesso disomogeneo agli strumenti avanzati point-of-care tra i paesi e le impostazioni di assistenza. La domanda è più forte nei cluster ospedalieri ben finanziati e nelle reti private in espansione che cercano efficienza nei flussi di lavoro e migliorata sicurezza dei pazienti. I fornitori che offrono formazione robusta, supporto post-vendita e design durevoli possono guadagnare quote in questa regione. Nel tempo, l’espansione della capacità sanitaria e l’aumento dell’attenzione alla prevenzione delle infezioni dovrebbero supportare un’adozione costante.

Panorama Competitivo

La competizione si concentra sull’usabilità del flusso di lavoro, sulla coerenza delle misurazioni, sulla durata del dispositivo e sul valore clinico legato all’evitamento del catetere e all’efficienza operativa. I fornitori si differenziano attraverso l’ergonomia, le interfacce di scansione guidata, le forme portatili e le funzionalità software che supportano una formazione più rapida e risultati coerenti tra gli utenti. Il posizionamento del prodotto mira sempre più alla distribuzione dipartimentale ampia piuttosto che all’uso esclusivamente specialistico, espandendo il mercato indirizzabile oltre l’urologia. Il supporto al servizio e la garanzia di uptime influenzano anche le decisioni di acquisto, specialmente negli ospedali ad alto throughput e nelle reti di assistenza multi-sito.

Verathon, Inc. è fortemente posizionata nel settore della scansione della vescica dedicata, enfatizzando l’integrazione del flusso di lavoro clinico, la facilità d’uso per ambienti guidati da infermieri e l’affidabilità in contesti ad alto volume. Il suo approccio generalmente si allinea con le priorità di approvvigionamento ospedaliero in termini di standardizzazione, compatibilità con il controllo delle infezioni e prestazioni di misurazione costanti. Il continuo perfezionamento del prodotto e l’abilitazione alla formazione supportano l’adozione nei reparti di pronto soccorso, peri-operatori e di degenza. Questa specializzazione aiuta a sostenere la domanda di sostituzione e supporta una penetrazione più profonda nei reparti ospedalieri.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Verathon, Inc.

- LABORIE

- dBMEDx

- Vitacon

- Mcube Technology

- Caresono Technology Co., Ltd.

- Suzhou PeakSonic Medical Technology Co., Ltd.

- Clarius Mobile Health

- GE HealthCare

- FUJIFILM Holdings Corporation

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- A gennaio 2025, dBMEDx ha guadagnato rinnovata attenzione nel settore degli scanner per vescica con la copertura del suo scanner automatico wireless per vescica BBS Revolution, che sfrutta la tecnologia a otto trasduttori per localizzare automaticamente la vescica, trasmettere i risultati del volume in modalità wireless per oltre 30 piedi ed eliminare la necessità di calibrazione annuale per supportare il controllo delle infezioni e l’efficienza del flusso di lavoro.

- A gennaio 2024, Clarius Mobile Health ha ricevuto l’approvazione U.S. FDA 510(k) per la sua soluzione Clarius Bladder AI, uno strumento AI non invasivo che misura automaticamente il volume della vescica in pochi secondi ed è offerto insieme agli scanner a ultrasuoni portatili wireless dell’azienda come Clarius PAL HD3, PA HD3 e C3 HD3.

- A gennaio 2024, Verathon, Inc. ha ampliato il suo portafoglio di scanner per vescica evidenziando il sistema BladderScan i10, alimentato dalla tecnologia ImageSense, come il suo dispositivo a ultrasuoni non invasivo di nuova generazione progettato per misurare automaticamente il volume della vescica in pochi secondi e semplificare i flussi di lavoro di registrazione delle cartelle cliniche elettroniche.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 495 milioni |

| Previsione dei ricavi nel 2032 |

USD 797,47 milioni |

| Tasso di crescita (CAGR) |

7,05% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tecnologia; Per Portabilità; Per Utente Finale; Per Applicazione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Verathon, Inc.; LABORIE; dBMEDx; Vitacon; Mcube Technology; Caresono Technology Co., Ltd.; Suzhou PeakSonic Medical Technology Co., Ltd.; Clarius Mobile Health; GE HealthCare; FUJIFILM Holdings Corporation. |

| Numero di pagine |

328 |

Segmentazione

Per Tecnologia

- Scanner per vescica a ultrasuoni 2D

- Scanner per vescica a ultrasuoni 3D

Per Portabilità

- Scanner per vescica portatili / su carrello

- Scanner per vescica portatili a mano

- Scanner per vescica da banco

Per Utente Finale

- Ospedali & Cliniche

- Centri Chirurgici Ambulatoriali

- Centri Diagnostici

- Strutture di Assistenza a Lungo Termine / Case di Riposo

- Assistenza Sanitaria Domiciliare

Per Applicazione

- Urologia

- Medicina d’emergenza

- Ostetricia & Ginecologia

- Chirurgia / Cura peri-operatoria

- Riabilitazione & Fisioterapia

Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa