Panoramica del Mercato dei Farmaci a Base di Proteine Bioingegnerizzate:

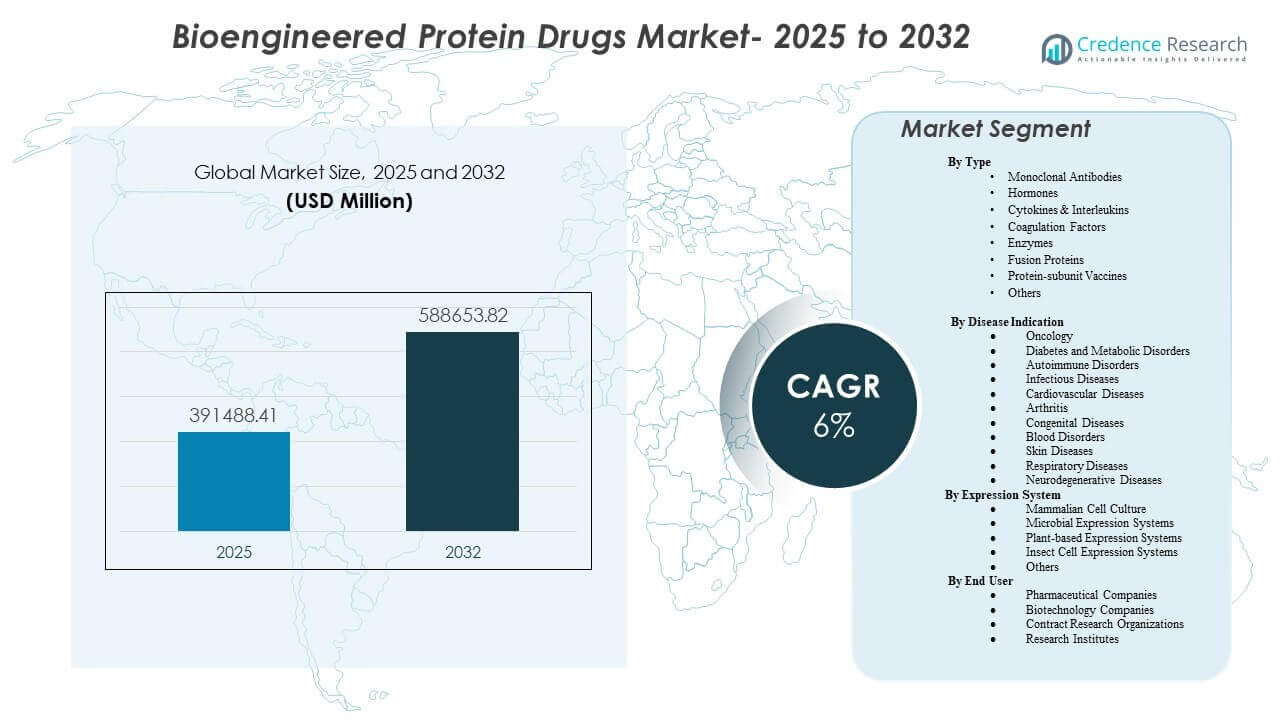

La dimensione del mercato globale dei Farmaci a Base di Proteine Bioingegnerizzate è stata stimata a 391.488,41 milioni di USD nel 2025 e si prevede che raggiungerà 588.653,82 milioni di USD entro il 2032, con una crescita a un CAGR del 6% dal 2025 al 2032. La crescita della domanda è principalmente supportata dall’adozione clinica sostenuta dei biologici ingegnerizzati nelle malattie croniche ad alto carico, supportata da pipeline più profonde, linee di terapia più ampie e continua espansione dell’accesso alla cura specialistica. L’attività del mercato dei Farmaci a Base di Proteine Bioingegnerizzate rimane concentrata nei sistemi sanitari maturi, mentre una più rapida adozione nei mercati emergenti è supportata dall’espansione della capacità di produzione di biologici e dal miglioramento dei percorsi di rimborso.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Farmaci a Base di Proteine Bioingegnerizzate 2025 |

391.488,41 milioni di USD |

| Mercato dei Farmaci a Base di Proteine Bioingegnerizzate, CAGR |

6% |

| Dimensione del Mercato dei Farmaci a Base di Proteine Bioingegnerizzate 2032 |

588.653,82 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Nord America ha rappresentato il 43,70% delle entrate del Mercato dei Farmaci a Base di Proteine Bioingegnerizzate nel 2025, riflettendo la continua concentrazione dell’uso e della spesa per i biologici.

- Gli Anticorpi Monoclonali hanno rappresentato la quota maggiore del 40,8% nel 2025, supportati dall’ampio uso in oncologia e nei disturbi immuno-mediati.

- L’Oncologia ha rappresentato il 33,9% della domanda del Mercato dei Farmaci a Base di Proteine Bioingegnerizzate nel 2025, supportata dall’elevata penetrazione dei biologici in diversi tipi di tumori e regimi combinati.

- La Coltura di Cellule di Mammifero ha rappresentato il 71,2% della produzione del Mercato dei Farmaci a Base di Proteine Bioingegnerizzate nel 2025, riflettendo il predominio delle proteine complesse che richiedono modifiche post-traduzionali simili a quelle umane.

- Si prevede che il Mercato dei Farmaci a Base di Proteine Bioingegnerizzate si espanderà a un CAGR del 6% durante il 2025–2032, supportato dall’innovazione sostenuta dei biologici e dalla scalabilità della capacità produttiva.

Analisi del Segmento

La performance del Mercato dei Farmaci a Base di Proteine Bioingegnerizzate è modellata da un mix di prodotti guidato dalle terapie anticorpali, insieme al contributo sostenuto di ormoni, citochine e formati proteici avanzati. La performance commerciale è rafforzata dalle continue espansioni delle etichette, dalle strategie di gestione del ciclo di vita e dall’uso crescente di biologici mirati nelle prime linee di trattamento per indicazioni selezionate. I protocolli di trattamento in oncologia e immunologia continuano a favorire le proteine ingegnerizzate dove la differenziazione clinica e i risultati dei pazienti sono chiaramente stabiliti.

La produzione nel mercato dei farmaci proteici bioingegnerizzati rimane ancorata all’espressione nei mammiferi a causa dei requisiti di qualità per molecole complesse, in particolare anticorpi monoclonali e proteine glicosilate. La standardizzazione delle piattaforme, i rendimenti migliorati e i sistemi di qualità più robusti supportano la scala e la continuità dell’approvvigionamento per i biologici ad alto volume. I sistemi di espressione alternativi continuano a svilupparsi per classi specifiche di proteine, ma la produzione commerciale su larga scala rimane concentrata nelle piattaforme di mammiferi consolidate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

La domanda nel mercato dei farmaci proteici bioingegnerizzati riflette anche un ecosistema di utenti finali in espansione che comprende grandi aziende farmaceutiche, aziende biotecnologiche guidate dall’innovazione e organizzazioni orientate ai servizi che supportano lo sviluppo e la scalabilità. La complessità dell’esecuzione delle sperimentazioni e i portafogli in espansione sostengono la domanda di servizi di sviluppo specializzati e analisi avanzate. Gli istituti di ricerca continuano a contribuire alla scoperta in fase iniziale e alla ricerca traslazionale che alimenta le pipeline cliniche.

Approfondimenti per Tipo

Gli anticorpi monoclonali hanno rappresentato la quota maggiore del 40,8% nel 2025. La leadership è supportata da un’ampia utilità clinica in molteplici aree di malattia, solide basi di evidenze e produttività sostenuta delle pipeline nei formati di anticorpi. La durata commerciale è rafforzata da nuove indicazioni, regimi combinati e formati di somministrazione migliorati che ampliano la portata dei pazienti. La maturità della produzione e la familiarità regolatoria supportano anche la scalabilità coerente e la commercializzazione globale per i portafogli di anticorpi.

Approfondimenti per Indicazione di Malattia

L’oncologia ha rappresentato la quota maggiore del 33,9% nel 2025. La leadership nell’oncologia è sostenuta da un’innovazione continua nei biologici mirati, un’elevata adozione nelle cure specialistiche e l’espansione dei biologici nelle linee di terapia più precoci. La pratica clinica si affida sempre più a proteine ingegnerizzate per meccanismi di precisione, tassi di risposta migliorati e una gestione migliorata della complessa biologia tumorale. La priorità di rimborso per le terapie oncologiche ad alto impatto supporta ulteriormente la concentrazione di valore nei trattamenti oncologici.

Approfondimenti per Sistema di Espressione

La coltura cellulare di mammiferi ha rappresentato la quota maggiore del 71,2% nel 2025. La dominanza è legata alla necessità di glicosilazione simile a quella umana e piegatura complessa per molte proteine terapeutiche e anticorpi. Gli ecosistemi di produzione di mammiferi consolidati supportano qualità prevedibile, processi validati e accettazione regolatoria su scala commerciale. I continui miglioramenti nei bioprocessi, inclusi l’intensificazione del processo e le analisi, rafforzano ulteriormente la competitività del sistema di mammiferi per la produzione su larga scala.

Approfondimenti per Utente Finale

L’adozione nel mercato dei farmaci proteici bioingegnerizzati è guidata da aziende farmaceutiche e biotecnologiche che commercializzano proteine terapeutiche su larga scala e sostengono investimenti nelle pipeline in diverse aree di malattia. Le organizzazioni di ricerca a contratto supportano l’esecuzione clinica, i test bioanalitici e la scala operativa per programmi biologici complessi, in particolare per sviluppatori emergenti. Gli istituti di ricerca contribuiscono alla ricerca traslazionale e alla scienza delle piattaforme che accelerano la scoperta precoce e la validazione degli obiettivi terapeutici. Le partnership tra i gruppi di utenti finali continuano a ridurre i tempi di sviluppo e migliorare i tassi di successo dello sviluppo per le modalità proteiche avanzate.

Fattori Trainanti del Mercato dei Farmaci Proteici Bioingegnerizzati

Espansione delle pipeline di biologici e continua innovazione nell’ingegneria delle proteine

La crescita del Mercato dei Farmaci Proteici Bioingegnerizzati è supportata dall’espansione continua delle pipeline di biologici nei settori dell’oncologia, immunologia e malattie metaboliche. I progressi nell’ingegneria delle proteine migliorano la specificità di legame, l’emivita e i profili di sicurezza, rafforzando la differenziazione clinica. I formati di nuova generazione, inclusi proteine di fusione e anticorpi multispecifici, ampliano i meccanismi affrontabili e l’utilità clinica. Una maggiore attività di pipeline sostiene il flusso di commercializzazione e rafforza la domanda a lungo termine per la capacità produttiva.

- Ad esempio, Hemlibra di Roche, un anticorpo bispecifico ingegnerizzato per collegare il fattore IXa e il fattore X, ha ridotto i sanguinamenti trattati del 96% con dosaggio settimanale e del 97% con dosaggio ogni due settimane rispetto alla mancanza di profilassi nello studio di fase III HAVEN 3, mentre rispettivamente il 55,6% e il 60,0% dei pazienti non ha registrato sanguinamenti trattati.

Aumento del carico delle malattie croniche e maggiore utilizzo delle cure specialistiche

La domanda del Mercato dei Farmaci Proteici Bioingegnerizzati beneficia della prevalenza sostenuta di condizioni croniche che richiedono terapia a lungo termine e gestione intensiva. I percorsi di cura specialistica utilizzano sempre più proteine ingegnerizzate dove i meccanismi mirati migliorano i risultati rispetto alle terapie tradizionali. Diagnosi precoce e maggiore idoneità al trattamento aumentano l’adozione della terapia nelle principali indicazioni. Una maggiore aderenza e uso a lungo termine per i biologici nella cura cronica supportano anche la crescita dei ricavi ricorrenti.

Ampliamento della produzione e standardizzazione delle piattaforme

L’espansione del Mercato dei Farmaci Proteici Bioingegnerizzati è rafforzata da continui investimenti nella capacità produttiva e nell’ottimizzazione dei processi. Le piattaforme di produzione standardizzate migliorano la comparabilità, riducono la variabilità e supportano un approvvigionamento commerciale affidabile. L’intensificazione dei processi e il miglioramento delle analisi aumentano le rese e riducono il costo per grammo per le principali classi di proteine. Le piattaforme di produzione stabili rafforzano la prontezza al lancio e consentono una più rapida espansione geografica.

Miglior accesso al mercato e copertura di rimborso più ampia per i biologici

La crescita del Mercato dei Farmaci Proteici Bioingegnerizzati è supportata da una migliore copertura di rimborso per i biologici ad alto impatto nei sistemi sanitari sviluppati e selezionati emergenti. Gli approcci di valutazione della tecnologia sanitaria valutano sempre più i benefici basati sui risultati, supportando l’adozione dove il valore clinico è forte. Una copertura più ampia da parte dei pagatori migliora l’adozione nelle linee di terapia precedenti per indicazioni selezionate. Quadri di accesso più prevedibili supportano anche la fiducia negli investimenti per sviluppatori e produttori.

- Ad esempio, nella valutazione di NICE del dupilumab di Sanofi e Regeneron per la BPCO non controllata, i dati combinati di BOREAS e NOTUS hanno mostrato un tasso di esacerbazione moderato o grave annualizzato aggiustato di 0,79 all’anno con dupilumab rispetto a 1,16 con placebo su 52 settimane, e il comitato ha evidenziato una riduzione complessiva delle esacerbazioni del 31% come clinicamente significativa nella revisione del rimborso.

Sfide del Mercato dei Farmaci Proteici Bioingegnerizzati

Il Mercato dei Farmaci Proteici Bioingegnerizzati affronta pressioni sui costi persistenti dovute a requisiti di produzione complessi, logistica della catena del freddo e standard di qualità rigorosi. Il controllo dei prezzi e le negoziazioni di rimborso possono rallentare l’adozione nei sistemi sanitari sensibili ai costi, in particolare per i biologici ad alto costo. Interruzioni della fornitura, deviazioni del processo e vincoli di capacità possono creare rischi di disponibilità del prodotto per terapie ad alta domanda. La complessità dello sviluppo aumenta anche il rischio di fallimento nelle fasi avanzate delle sperimentazioni, specialmente per nuovi formati proteici e meccanismi multi-target.

- Ad esempio, il Vabysmo (faricimab) di Roche, il primo anticorpo bispecifico approvato per l’occhio, è stato valutato in 1.329 pazienti negli studi di fase III TENAYA e LUCERNE; il 46% e il 45% dei pazienti ha raggiunto una somministrazione ogni quattro mesi al primo anno, salendo al 59% e 67% al secondo anno, e i pazienti hanno ricevuto una mediana di 10 iniezioni in due anni rispetto a 15 con aflibercept, dimostrando come i farmaci proteici avanzati a doppio target possano migliorare la durata ma richiedano uno sviluppo ed esecuzione complessi.

La competizione nel Mercato dei Farmaci Proteici Bioingegnerizzati si intensifica a causa dell’ingresso dei biosimilari e della crescente preferenza dei pagatori per alternative a basso costo in aree terapeutiche selezionate. La differenziazione richiede una generazione di prove continua, innovazione nella formulazione e miglioramenti nella comodità del paziente per difendere la quota di mercato. Le aspettative normative per la comparabilità, la farmacovigilanza e gli impegni post-mercato aumentano il carico di conformità. Condizioni di accesso frammentate tra le regioni creano anche prestazioni commerciali disomogenee e tempi di ingresso nel mercato più lunghi.

Tendenze e Opportunità del Mercato dei Farmaci Proteici Bioingegnerizzati

Le tendenze del Mercato dei Farmaci Proteici Bioingegnerizzati favoriscono sempre più i formati di anticorpi di nuova generazione, inclusi anticorpi multispecifici e varianti Fc ingegnerizzate che migliorano la potenza e l’efficienza del dosaggio. L’espansione della somministrazione sottocutanea e l’amministrazione basata su dispositivi migliorano la comodità del paziente e supportano un uso ambulatoriale più ampio. Strumenti digitali di aderenza e programmi di supporto per i pazienti sono sempre più integrati per migliorare la persistenza nelle terapie croniche. Questi sviluppi creano opportunità per prodotti differenziati che migliorano i risultati e riducono il carico totale delle cure.

Le opportunità nel Mercato dei Farmaci Proteici Bioingegnerizzati si stanno espandendo attraverso l’innovazione nella produzione, inclusi impianti modulari, analisi avanzate e automazione dei processi che migliorano l’efficienza e riducono la variabilità. Le piattaforme di espressione alternative stanno guadagnando interesse per categorie proteiche specifiche in cui costi, velocità o scalabilità possono migliorare l’attrattiva commerciale. Le partnership tra innovatori e specialisti della produzione supportano una scalabilità più rapida e una prontezza alla commercializzazione anticipata. L’espansione geografica nell’Asia Pacifico crea anche opportunità man mano che l’accesso ai biologici migliora e aumenta la capacità di produzione locale.

- Ad esempio, l’espansione di FUJIFILM Diosynth Biotechnologies a Holly Springs aggiungerà 8 ulteriori bioreattori per colture cellulari di mammiferi da 20.000 L entro il 2028, oltre al piano iniziale di 8 da 20.000 L, mostrando come l’espansione modulare sia utilizzata per rafforzare la prontezza della produzione di biologici.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 43,70% delle entrate del mercato dei farmaci proteici bioingegnerizzati nel 2025. La leadership regionale è supportata da una profonda penetrazione dei biologici, una forte infrastruttura di cure specialistiche e un’ampia copertura dei pagatori per terapie di alto valore. La densità degli studi clinici e l’adozione precoce di biologici avanzati accelerano l’adozione di nuovi formati proteici. Gli investimenti nella capacità produttiva e le forti capacità di commercializzazione supportano ulteriormente la leadership del Nord America.

Europa

L’Europa ha rappresentato il 22,60% delle entrate del mercato dei farmaci proteici bioingegnerizzati nel 2025. La domanda è sostenuta da sistemi di rimborso strutturati, linee guida cliniche consolidate per i biologici e un ampio accesso a ospedali e cliniche specialistiche. Le dinamiche competitive sono influenzate dalla penetrazione dei biosimilari e dagli approcci di acquisto basati sul valore in diversi mercati. L’innovazione continua e la forte adozione clinica in oncologia e immunologia supportano la domanda continua.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 22,30% delle entrate del mercato dei farmaci proteici bioingegnerizzati nel 2025. La crescita regionale è supportata dall’espansione degli ecosistemi di produzione di biologici, dal miglioramento dei quadri di accesso e dall’aumento dei tassi di diagnosi e trattamento delle malattie croniche. L’espansione della capacità locale supporta la resilienza dell’approvvigionamento e aumenta l’accessibilità economica per alcuni biologici. L’aumento degli investimenti nella ricerca clinica e la modernizzazione normativa supportano anche l’adozione più rapida delle terapie proteiche.

America Latina

L’America Latina ha rappresentato il 6,40% delle entrate del mercato dei farmaci proteici bioingegnerizzati nel 2025. L’adozione è influenzata dagli appalti pubblici, dalle restrizioni di rimborso e dalla variabilità dell’accesso tra i paesi. La domanda rimane concentrata nei mercati più grandi e nei principali centri urbani con una maggiore disponibilità di cure specialistiche. I biosimilari e gli acquisti basati su gare continuano a influenzare le dinamiche dei prezzi e la selezione dei prodotti.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 5,00% delle entrate del mercato dei farmaci proteici bioingegnerizzati nel 2025. La domanda regionale è guidata da aree di maggiore spesa supportate da investimenti pubblici nella sanità e dall’espansione della capacità di cure specialistiche. La variabilità dell’accesso e le restrizioni di accessibilità economica rimangono ostacoli chiave all’adozione in diversi mercati. Miglioramenti nell’infrastruttura ospedaliera e nei sistemi di approvvigionamento possono supportare una crescita incrementale per i biologici essenziali.

Panoramica Competitiva

La competizione nel mercato dei farmaci proteici bioingegnerizzati è definita dall’ampiezza del portafoglio, dalla generazione di evidenze, dalla scala di produzione e dalle strategie di gestione del ciclo di vita. I principali partecipanti investono in formati di anticorpi e proteine di nuova generazione, rafforzano i percorsi di espansione delle indicazioni e ottimizzano la produzione per migliorare l’affidabilità e la struttura dei costi. Le partnership e gli accordi di licenza rimangono centrali per accedere a piattaforme innovative e accelerare lo sviluppo clinico. La differenziazione competitiva dipende sempre più dalla comodità del dosaggio, dai risultati nel mondo reale e dalla coerenza dell’approvvigionamento per i biologici di grande volume.

La specializzazione di Abbott nell’attività del mercato dei farmaci proteici bioingegnerizzati è tipicamente ancorata agli ecosistemi terapeutici e diagnostici adiacenti che supportano un’adozione più ampia dei biologici e i flussi di lavoro per la gestione delle malattie. Il posizionamento strategico si concentra sul miglioramento dei percorsi di cura attraverso soluzioni integrate che completano l’uso della terapia biologica nelle malattie croniche. L’allineamento del portafoglio e la scala operativa supportano una partecipazione resiliente nelle categorie terapeutiche ad alta domanda. Gli investimenti trasversali in evidenze cliniche e infrastrutture di commercializzazione rafforzano la competitività a lungo termine.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Abbott

- AbbVie

- Amgen Inc.

- Bayer AG

- Baxter Healthcare

- Biocon

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd.

- GlaxoSmithKline plc

- Johnson & Johnson

- Merck & Co., Inc.

- Novartis AG

- Novo Nordisk

- Sanofi

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel giugno 2025, Merck ha ricevuto l’approvazione della FDA statunitense per ENFLONSIA (clesrovimab-cfor), un anticorpo monoclonale a emivita prolungata per la prevenzione della malattia del tratto respiratorio inferiore da RSV nei neonati nati durante o che entrano nella loro prima stagione di RSV, rendendolo un nuovo prodotto biologico notevole in questo mercato.

- Nel giugno 2025, BioNTech e Bristol Myers Squibb hanno avviato una partnership strategica globale per co-sviluppare e co-commercializzare BNT327, un candidato anticorpo bispecifico di nuova generazione PD-L1xVEGF-A per diversi tipi di tumori solidi. Le aziende hanno dichiarato che la collaborazione include una divisione 50/50 di profitti e perdite ed è intesa ad accelerare lo sviluppo del candidato e la futura commercializzazione in una vasta gamma di indicazioni oncologiche.

- Nel marzo 2025, Sanofi ha annunciato un accordo definitivo per acquisire DR-0201 da Dren Bio, un engager bispecifico mirato delle cellule mieloidi che ha mostrato una robusta deplezione delle cellule B negli studi preclinici e clinici iniziali, rafforzando la posizione di Sanofi nelle terapie immunologiche basate su anticorpi ingegnerizzati.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 391.488,41 milioni |

| Previsione dei ricavi nel 2032 |

USD 588.653,82 milioni |

| Tasso di crescita (CAGR) |

6% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo; Per Indicazione di Malattia; Per Sistema di Espressione; Per Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Abbott; AbbVie; Amgen Inc.; Bayer AG; Baxter Healthcare; Biocon; Eli Lilly and Company; F. Hoffmann-La Roche Ltd.; GlaxoSmithKline plc; Johnson & Johnson; Merck & Co., Inc.; Novartis AG; Novo Nordisk; Sanofi |

| Numero di Pagine |

340 |

Segmentazione

Per Tipo

- Anticorpi Monoclonali

- Ormoni

- Citochine & Interleuchine

- Fattori di Coagulazione

- Enzimi

- Proteine di Fusione

- Vaccini a Sottounità Proteica

- Altri

Per Indicazione di Malattia

- Oncologia

- Diabete e Disturbi Metabolici

- Disturbi Autoimmuni

- Malattie Infettive

- Malattie Cardiovascolari

- Artrite

- Malattie Congenite

- Disturbi del Sangue

- Malattie della Pelle

- Malattie Respiratorie

- Malattie Neurodegenerative

Per Sistema di Espressione

- Coltura di Cellule Animali

- Sistemi di Espressione Microbica

- Sistemi di Espressione a Base Vegetale

- Sistemi di Espressione di Cellule di Insetti

- Altri

Per Utente Finale

- Compagnie Farmaceutiche

- Compagnie Biotecnologiche

- Organizzazioni di Ricerca a Contratto

- Istituti di Ricerca

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa