Panoramica del Mercato dei Frigoriferi e Congelatori Biomedici:

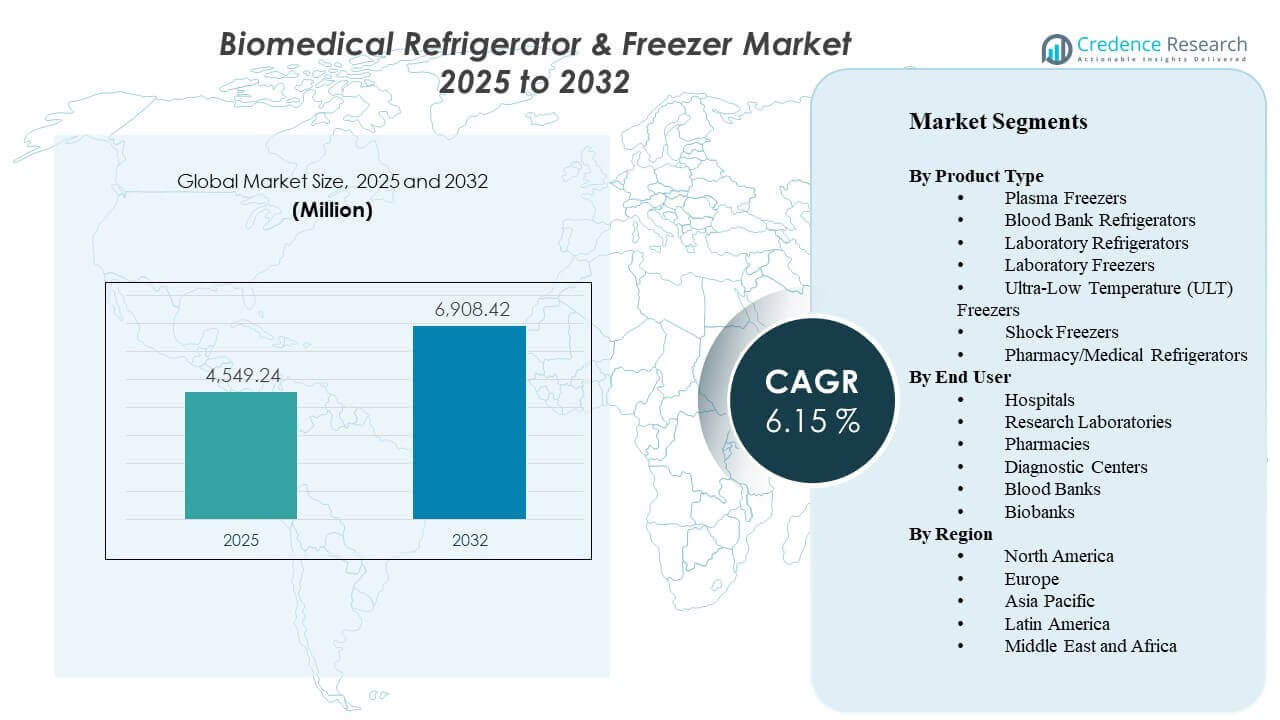

La dimensione del mercato globale dei Frigoriferi e Congelatori Biomedici è stata stimata a 4549,24 milioni di USD nel 2025 e si prevede che raggiungerà i 6908,42 milioni di USD entro il 2032, crescendo a un CAGR del 6,15% dal 2025 al 2032. La crescita è principalmente guidata da requisiti più rigidi di conformità alla temperatura in ospedali, banche del sangue e laboratori di ricerca, che stanno spingendo verso aggiornamenti per il monitoraggio continuo, allarmi e prestazioni di uniformità della temperatura più elevate. L’espansione nella biobanca e nella conservazione di campioni legati ai biologici sta anche aumentando la domanda di sistemi di stoccaggio a capacità maggiore e a temperatura ultrabassa sia nei sistemi sanitari maturi che emergenti.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Frigoriferi e Congelatori Biomedici 2025 |

4549,24 milioni di USD |

| Mercato dei Frigoriferi e Congelatori Biomedici, CAGR |

6,15% |

| Dimensione del Mercato dei Frigoriferi e Congelatori Biomedici 2032 |

6908,42 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il mercato è previsto espandersi da 4549,24 milioni di USD (2025) a 6908,42 milioni di USD (2032), riflettendo un CAGR del 6,15% (2025–2032).

- I Frigoriferi da Laboratorio hanno rappresentato la quota maggiore del 22,6% nel 2025, supportati dall’ampio utilizzo in diagnostica, flussi di lavoro di laboratorio di routine e ambienti di ricerca.

- Gli ospedali hanno rappresentato il segmento di utenti finali leader con una quota del 33,4% nel 2025, riflettendo le elevate esigenze di base installata per vaccini, reagenti e campioni di pazienti.

- Il Nord America ha guidato la domanda regionale con una quota del 34,70% nel 2025, guidata da una forte aderenza normativa e dalla concentrazione di infrastrutture di laboratorio avanzate.

- I Congelatori a Temperatura Ultra-Bassa (ULT) mostrano un’area di alta crescita con un CAGR del 10,25% fino al 2031, riflettendo la domanda per la conservazione a lungo termine di biologici e campioni genomici.

Analisi del Segmento

I modelli di domanda nel Mercato dei Frigoriferi e Congelatori Biomedici sono modellati da due realtà principali di acquisto: garanzia di conformità e gestione del rischio di uptime. I fornitori di servizi sanitari e gli operatori di laboratorio danno sempre più priorità a sistemi con stabilità della temperatura robusta, prestazioni di recupero apertura porta, allarmi e capacità di registrazione dati per ridurre la frequenza delle escursioni e semplificare gli audit. Questi requisiti supportano cicli di sostituzione costanti per applicazioni standard da 2°C–8°C e -20°C/-40°C, rafforzando al contempo il valore per la copertura del servizio e la manutenzione preventiva.

L’intensità della crescita è maggiore nei segmenti legati allo stoccaggio di lunga durata e all’integrità dei campioni di alto valore. Le aggiunte di capacità nelle biobanche e nei programmi di ricerca, insieme alla crescita nei flussi di lavoro biologici, stanno aumentando l’adozione di piattaforme ULT e degli ecosistemi di monitoraggio correlati. La selezione dei prodotti è influenzata anche dal costo totale di proprietà, inclusi il consumo energetico, le scelte tecnologiche di refrigerazione e le limitazioni delle strutture come l’ingombro, il rumore e la gestione del carico termico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

I Frigoriferi da Laboratorio hanno rappresentato la quota maggiore del 22,6% nel 2025. I Frigoriferi da Laboratorio sono in testa grazie all’ampia diffusione nei laboratori ospedalieri, nei laboratori diagnostici e nei siti di ricerca dove lo stoccaggio continuo di reagenti e campioni è costante. Le bande di temperatura standardizzate, i cicli di accesso frequenti e i requisiti di audit favoriscono armadi affidabili e ad alta uniformità con allarmi e registrazione. La domanda di sostituzione rimane anche costante poiché le strutture modernizzano le flotte per migliorare la stabilità e ridurre il rischio legato alle escursioni.

Approfondimenti per Utente Finale

Gli ospedali hanno rappresentato la quota maggiore del 33,4% nel 2025. Gli ospedali sono in testa perché la conservazione a freddo è integrata nei flussi di lavoro di farmacia, patologia, servizi di trasfusione e laboratori clinici che operano quotidianamente ad alta utilizzazione. Gli acquisti spesso enfatizzano le caratteristiche di conformità, la tracciabilità e la resilienza ai tempi di inattività a causa delle implicazioni dirette per la cura del paziente. Gli ospedali tendono anche a standardizzare le piattaforme tra i dipartimenti, supportando acquisti di volume maggiore e contratti di servizio ricorrenti.

Fattori Trainanti del Mercato dei Frigoriferi e Congelatori Biomedici

Aggiornamenti di stoccaggio a freddo guidati dalla conformità in ambito sanitario e nei laboratori

La crescita del Mercato dei Frigoriferi & Congelatori Biomedici è supportata da requisiti più stringenti per la tracciabilità della temperatura, le prestazioni degli allarmi e la prontezza agli audit negli ospedali, nelle banche del sangue e nei laboratori. Le strutture aggiornano sempre più i sistemi con registrazione integrata, monitoraggio remoto e uniformità della temperatura affidabile per ridurre il rischio di escursioni. I team di approvvigionamento danno anche priorità alle prestazioni validate e alle caratteristiche di recupero costante dopo l’apertura delle porte in ambienti ad alto accesso. Questi fattori sostengono la domanda di sostituzione ricorrente oltre alle aggiunte di capacità incrementali. Con l’aumento delle aspettative di conformità, gli acquirenti preferiscono anche piattaforme che semplificano la documentazione e riducono i controlli manuali attraverso report automatici.

Espansione nelle biobanche e nelle esigenze di conservazione a lungo termine dei campioni

La domanda del Mercato dei Frigoriferi & Congelatori Biomedici è rafforzata dalla crescita delle biobanche, dei programmi genomici e dell’archiviazione a lungo termine dei campioni. Lo stoccaggio a lungo termine richiede prestazioni stabili e controlli del rischio perché il valore economico e scientifico dei campioni è elevato. L’espansione dei volumi di campioni spinge gli investimenti in congelatori ULT e specializzati, insieme a ecosistemi di monitoraggio che supportano la manutenzione preventiva. Questo fattore è particolarmente importante nelle reti di ricerca e nelle iniziative di medicina di precisione. Le istituzioni pianificano anche sempre più la capacità in modi modulari, aggiungendo unità man mano che le collezioni di campioni si espandono e i cicli di finanziamento progrediscono.

Crescita dei volumi di test diagnostici e reti di laboratori distribuiti

I volumi del mercato dei frigoriferi e congelatori biomedici beneficiano dell’aumento dell’intensità dei test diagnostici e dell’espansione delle strutture di laboratorio oltre i principali ospedali. La raccolta di campioni distribuita e le reti di riferimento richiedono un’affidabile conservazione a freddo su più nodi, aumentando il numero di armadi e le esigenze di servizio. Condizioni di conservazione costanti supportano anche le procedure operative standard nei laboratori, migliorando la standardizzazione degli approvvigionamenti. L’aumento della frequenza dei test eleva l’utilizzo e accelera i cicli di sostituzione per le unità fortemente utilizzate. Questa tendenza supporta la domanda di sistemi compatti, facili da mantenere, che possono essere rapidamente distribuiti nei laboratori satelliti e nei centri di raccolta.

- Ad esempio, il frigorifero compatto HYC-68A di Haier Biomedical offre 68 L (2,4 cu. ft.) di conservazione da 2°C a 8°C, include la capacità di allarme remoto e supporta una durata della batteria del sistema di allarme di almeno 8 ore durante condizioni di interruzione di corrente, utile per i punti di raccolta decentralizzati.

Focus sul costo totale di proprietà: efficienza energetica, manutenibilità e operatività

Le decisioni di acquisto nel mercato dei frigoriferi e congelatori biomedici riflettono sempre più la valutazione del costo del ciclo di vita piuttosto che solo il prezzo iniziale. Il consumo energetico, il carico termico, gli intervalli di manutenzione e i tempi di risposta del servizio influenzano la selezione del marchio e la standardizzazione della flotta. Le strutture cercano anche attrezzature che minimizzino il rischio di inattività attraverso un design robusto, la disponibilità di parti e il supporto alla manutenzione preventiva. Questo driver avvantaggia i fornitori che combinano prestazioni conformi con vantaggi misurabili sui costi operativi. Nel tempo, i grandi sistemi sanitari utilizzano anche analisi a livello di flotta per identificare le unità con prestazioni insufficienti e dare priorità alle sostituzioni che offrono il ritorno più rapido.

- Ad esempio, Eppendorf riporta che il suo CryoCube F570h raggiunge -80°C da ambiente in 3 h 30 min, utilizza 7,4 kWh/giorno a -80°C ed emette 308 W di calore a quel punto di impostazione, fornendo ai team di approvvigionamento metriche concrete per la pianificazione dell’energia, del carico HVAC e dell’operatività.

Sfide del Mercato dei Frigoriferi e Congelatori Biomedici

L’espansione del mercato dei frigoriferi e congelatori biomedici affronta barriere di costo e approvvigionamento, specialmente per le categorie di congelatori ULT e speciali dove la spesa in conto capitale è elevata e le aspettative di manutenzione del ciclo di vita sono impegnative. I vincoli di bilancio possono ritardare la sostituzione di beni più vecchi anche quando i miglioramenti delle prestazioni ridurrebbero il rischio di escursioni. I vincoli a livello di struttura come spazio limitato, capacità elettrica e ventilazione possono anche rallentare le installazioni o richiedere investimenti infrastrutturali aggiuntivi. Queste sfide sono più pronunciate nei piccoli ospedali e nei laboratori di medie dimensioni.

- Ad esempio, il VIP ECO SMART MDF-DU703VHA-PA di PHCbi è progettato per funzionare sia con alimentazione a 115V che a 220V, offre un consumo energetico giornaliero di 5,40 kWh e utilizza il 30% in meno di energia rispetto ad altri congelatori certificati ENERGY STAR della sua classe, generando anche meno calore, il che può aiutare le strutture a gestire i vincoli elettrici e HVAC durante la pianificazione dell’installazione.

I fornitori del mercato dei frigoriferi e congelatori biomedicali operano anche sotto aspettative sempre più rigide in termini di affidabilità, documentazione e supporto post-installazione. Le lacune nella copertura del servizio e la variabilità dei tempi di consegna possono interrompere la pianificazione delle flotte per le reti di laboratori multi-sito. I requisiti di conformità possono aumentare il lavoro di documentazione e validazione per gli acquirenti, estendendo i tempi di approvvigionamento. La pressione competitiva può comprimere ulteriormente i margini, limitando la flessibilità per i fornitori di assorbire gli aumenti dei costi senza influire sui prezzi.

Tendenze e Opportunità del Mercato dei Frigoriferi e Congelatori Biomedicali

Il mercato dei frigoriferi e congelatori biomedicali sta vedendo una crescente adozione di monitoraggio connesso e flussi di lavoro di conformità digitale. Le strutture apprezzano sempre più gli allarmi remoti, i cruscotti centralizzati e i report automatizzati che riducono l’onere della registrazione manuale. L’integrazione con flussi di lavoro informativi di laboratorio più ampi e la programmazione della manutenzione preventiva rafforzano il caso per le piattaforme connesse. Questa tendenza crea opportunità per i fornitori di differenziarsi attraverso ecosistemi software e modelli di ricavi ricorrenti guidati dai servizi.

- Ad esempio, Thermo Fisher Scientific afferma che la sua serie TSX è compatibile con DeviceLink Hub per il monitoraggio connesso, mentre la sua piattaforma Smart-Vue fornisce monitoraggio wireless in tempo reale 24/7 e registrazione remota dei dati; la stessa piattaforma TSX offre anche moduli di ritardo degli allarmi regolabili da 0,5 a 32 minuti per ridurre gli allarmi fastidiosi mantenendo l’escalation ai sistemi di monitoraggio centrale.

Le opportunità nel mercato dei frigoriferi e congelatori biomedicali si stanno espandendo attorno a un approvvigionamento orientato alla sostenibilità e miglioramenti nella tecnologia di refrigerazione. Gli acquirenti valutano sempre più l’efficienza energetica e l’impatto ambientale ridotto insieme ai requisiti di prestazione. I cicli di rinnovo del portafoglio che mirano a costi operativi inferiori possono accelerare le sostituzioni in grandi basi installate. I fornitori che combinano refrigerazione efficiente, alta uniformità e forti reti di servizio sono posizionati per beneficiare delle iniziative di modernizzazione delle flotte.

Approfondimenti Regionali

Nord America

Il Nord America ha detenuto il 34,70% delle entrate del mercato dei frigoriferi e congelatori biomedicali nel 2025, riflettendo un forte acquisto guidato dalla conformità e un’alta penetrazione di sistemi abilitati al monitoraggio. Ospedali, laboratori di riferimento e istituzioni di ricerca contribuiscono a una domanda di base stabile, mentre i flussi di lavoro di biobanking e biologici supportano categorie di congelatori a crescita più elevata. I cicli di sostituzione rimangono attivi a causa delle priorità di modernizzazione delle flotte e gestione del rischio di uptime.

Europa

L’Europa ha rappresentato una quota stimata del 25,30% nel 2025, supportata da reti di laboratori ospedalieri consolidate, procedure di catena del freddo regolamentate e una forte infrastruttura di ricerca. La domanda è modellata dalla prontezza alla conformità, dalle preferenze di efficienza energetica e dalla standardizzazione attraverso sistemi sanitari multi-sito. La crescita è inoltre supportata dalla modernizzazione continua dei laboratori e dall’aggiunta di capacità negli ambienti di stoccaggio orientati alla ricerca.

Asia Pacific

L’Asia Pacifico ha rappresentato una quota stimata del 24,10% nel 2025, sostenuta dall’espansione della capacità diagnostica, dall’aumento dell’attività di ricerca e dall’adozione crescente di sistemi avanzati di conservazione a freddo nei principali centri sanitari. Gli acquisti enfatizzano sempre più le prestazioni affidabili e le caratteristiche di monitoraggio man mano che le reti di laboratori si espandono e le procedure operative standard maturano. Lo slancio della crescita è supportato anche dall’espansione più ampia delle infrastrutture che aumenta la base installata di unità di conservazione conformi.

America Latina

L’America Latina ha detenuto una quota stimata dell’8,70% nel 2025, sostenuta da aggiornamenti delle infrastrutture sanitarie e dalla modernizzazione delle strutture di laboratorio e delle banche del sangue nei mercati chiave. I vincoli di bilancio possono prolungare i cicli di sostituzione, ma la domanda rimane resiliente dove le aspettative di conformità e controllo qualità sono in aumento. La copertura del servizio, la disponibilità di parti e il costo totale di proprietà sono fattori di acquisto importanti per gli operatori di laboratori multi-sito.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota stimata del 7,20% nel 2025, sostenuta da programmi di espansione ospedaliera e dalla modernizzazione delle capacità della catena del freddo. La domanda è spesso concentrata nei grandi centri sanitari urbani e nelle strutture di ricerca, con un’adozione che accelera dove i quadri di conformità e gli approvvigionamenti centralizzati maturano. La differenziazione dei fornitori attraverso il supporto del servizio e l’affidabilità rimane critica nelle installazioni dove il rischio di inattività è costoso.

Panorama Competitivo

La competizione nel mercato dei frigoriferi e congelatori biomedici è caratterizzata da un mix di fornitori diversificati di scienze della vita e produttori specializzati in conservazione a freddo che competono su prestazioni di conformità, uniformità della temperatura, efficienza energetica e reattività del servizio. I portafogli di prodotti enfatizzano sempre più le capacità di monitoraggio, allarmi e registrazione dati che supportano la prontezza agli audit e riducono il rischio di escursioni. La differenziazione è anche guidata dalle prestazioni ULT, dalle configurazioni di capacità dei cabinet, dall’efficienza dell’ingombro e dal posizionamento del costo del ciclo di vita nelle flotte ospedaliere e di laboratorio.

Thermo Fisher Scientific Inc. è posizionata come un fornitore ampio di scienze della vita che può combinare attrezzature di conservazione a freddo con consumabili di laboratorio, strumenti di flusso di lavoro e copertura del servizio per clienti multi-sito. L’ampiezza del portafoglio supporta strategie di standardizzazione per sistemi sanitari e reti di ricerca che cercano meno fornitori e documentazione di conformità coerente. Thermo Fisher Scientific Inc. può anche sfruttare le capacità di servizio sul campo e le relazioni con i clienti in ambienti di laboratorio e bioproduzione per supportare l’espansione delle flotte e i cicli di sostituzione.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Thermo Fisher Scientific Inc.

- PHC Holdings Corporation (Panasonic Healthcare)

- Haier Biomedical

- Eppendorf AG

- Helmer Scientific Inc.

- Arctiko A/S

- Liebherr-International AG

- Follett Products LLC

- Azbil Corporation

- Terumo Corporation

- Philipp Kirsch GmbH

- Binder GmbH

- Stirling Ultracold

- So-Low Environmental Equipment

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel gennaio 2026, PHC Corporation of North America ha lanciato il congelatore a bassissima temperatura PHCbi TwinGuard ECO 703VXH per biorepository, aziende biofarmaceutiche e istituzioni accademiche. L’azienda ha dichiarato che il nuovo modello è stato progettato per migliorare l’efficienza energetica e ampliare il monitoraggio operativo per applicazioni di stoccaggio critico di campioni.

- Nel marzo 2025, Haier Biomedical ha evidenziato diversi prodotti della catena del freddo al Global Health Exhibition 2025, tra cui il congelatore a bassissima temperatura DW-86L728BPST, il frigorifero da farmacia HYC-509T e il frigorifero per banche del sangue HXC-158. L’azienda ha posizionato questi prodotti attorno all’integrità dei campioni, allo stoccaggio intelligente e alle prestazioni energeticamente efficienti per l’uso sanitario e di laboratorio.

- Nell’aprile 2024, Thermo Fisher Scientific ha lanciato i suoi congelatori a bassissima temperatura della serie Thermo Scientific TSX Universal. La nuova linea di congelatori è stata introdotta con un focus su un controllo della temperatura più rigoroso e tempi di recupero più rapidi, importanti per preservare campioni biomedici e di laboratorio sensibili.

- Nel marzo 2024, ARCTIKO ha annunciato il lancio di 22 nuovi prodotti, tra cui 15 frigoriferi farmaceutici e sette congelatori biomedici. Questo aggiornamento ha riflettuto una grande espansione del portafoglio da parte di un’azienda focalizzata direttamente sulle attrezzature per lo stoccaggio a freddo biomedico.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 4549.24 milioni |

| Previsione dei ricavi nel 2032 |

USD 6908.42 milioni |

| Tasso di crescita (CAGR) |

6.15% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto: Congelatori al Plasma, Frigoriferi per Banche del Sangue, Frigoriferi da Laboratorio, Congelatori da Laboratorio, Congelatori a Bassissima Temperatura (ULT), Congelatori a Shock, Frigoriferi da Farmacia/Medici; Per Utente Finale: Ospedali, Laboratori di Ricerca, Farmacie, Centri Diagnostici, Banche del Sangue, Biobanche |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Thermo Fisher Scientific Inc., PHC Holdings Corporation (Panasonic Healthcare), Haier Biomedical, Eppendorf AG, Helmer Scientific Inc., Arctiko A/S, Liebherr-International AG, Follett Products LLC, Azbil Corporation, Terumo Corporation, Philipp Kirsch GmbH, Binder GmbH, Stirling Ultracold, So-Low Environmental Equipment companies |

| Numero di Pagine |

330 |

Per Segmentazione

Per Tipo di Prodotto

- Congelatori per Plasma

- Frigoriferi per Banche del Sangue

- Frigoriferi da Laboratorio

- Congelatori da Laboratorio

- Congelatori a Ultra-Bassa Temperatura (ULT)

- Congelatori a Shock

- Frigoriferi per Farmacie/Medici

Per Utente Finale

- Ospedali

- Laboratori di Ricerca

- Farmacie

- Centri Diagnostici

- Banche del Sangue

- Biobanche

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa