Обзор рынка

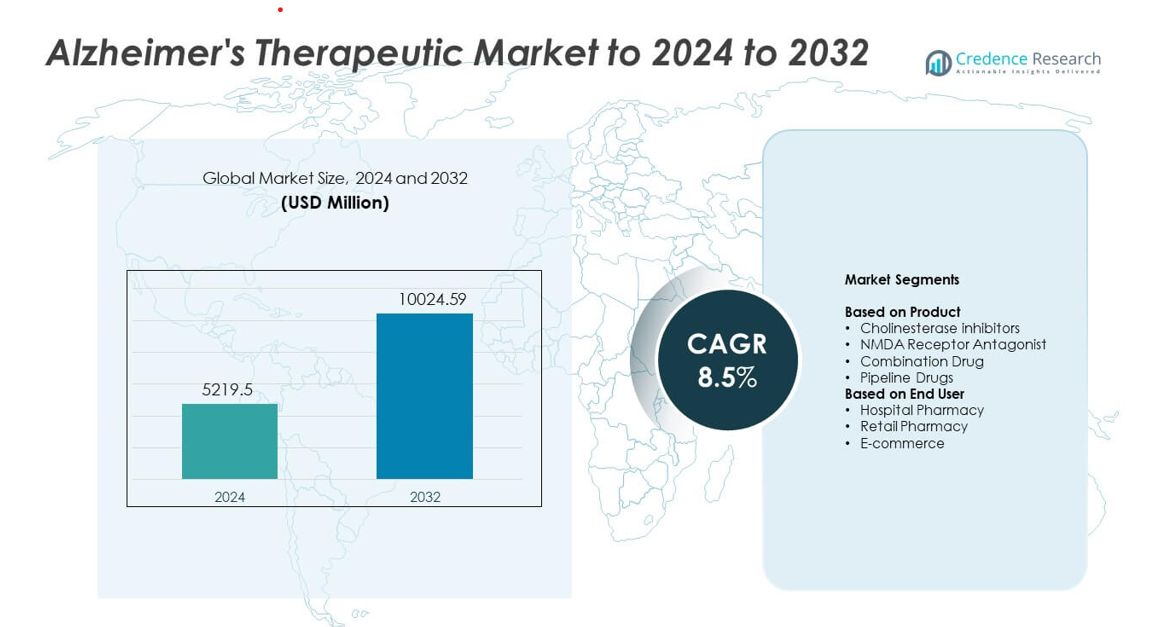

Размер рынка терапевтических средств от болезни Альцгеймера оценивался в 5219,5 млн долларов США в 2024 году и, как ожидается, достигнет 10024,59 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка терапевтических средств от болезни Альцгеймера 2024 |

5219,5 млн долларов США |

| Рынок терапевтических средств от болезни Альцгеймера, CAGR |

8,5% |

| Размер рынка терапевтических средств от болезни Альцгеймера 2032 |

10024,59 млн долларов США |

Рынок терапевтических средств от болезни Альцгеймера формируется ведущими игроками, включая Johnson & Johnson Services, Inc., Novartis AG, AC Immune, TauRx Pharmaceuticals Ltd., F. Hoffmann La Roche Ltd., AbbVie Inc., Daiichi Sankyo Company, Limited, Biogen, Eisai Co., Ltd., H. Lundbeck A/S и Adamas Pharmaceuticals, Inc. Эти компании продвигают рынок благодаря сильным портфелям, терапиям, основанным на биомаркерах, и более широкому применению препаратов, модифицирующих болезнь. Северная Америка возглавила рынок в 2024 году с долей 41% благодаря ранним показателям диагностики, широкому покрытию возмещений и быстрому внедрению передовых методов лечения. За ней следует Европа со стабильным ростом, поддерживаемым надежными системами здравоохранения и расширением доступа к терапевтическим средствам.

Анализ рынка

- Рынок терапевтических средств от болезни Альцгеймера достиг 5219,5 млн долларов США в 2024 году и вырастет до 10024,59 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 8,5%.

- Рост распространенности болезни и увеличение использования препаратов, модифицирующих болезнь, стимулируют высокий спрос, поддерживаемый более высокими показателями диагностики и более широким клиническим принятием передовых вариантов лечения.

- Ключевые тенденции включают расширение лечения на основе биомаркеров, рост цифровых инструментов мониторинга и увеличение внимания к многопутевым подходам к терапии для улучшения долгосрочных результатов.

- Конкурентная активность усиливается, так как крупные компании укрепляют портфели, продвигают программы моноклональных антител и расширяют глобальный доступ через регуляторные одобрения и стратегические партнерства.

- Северная Америка возглавила рынок с долей 41% в 2024 году, за ней следует Европа с 29%, в то время как Азиатско-Тихоокеанский регион показал самый быстрый рост с 21%; ингибиторы холинэстеразы занимали ведущую долю сегмента около 46%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Ингибиторы холинэстеразы занимали доминирующую долю в 2024 году с около 46% рынка терапевтических средств от болезни Альцгеймера. Высокий спрос был обусловлен их установленной ролью в управлении когнитивным снижением на легких и умеренных стадиях. Более широкое клиническое принятие и широкая поддержка страховки помогли этой группе сохранить лидерство. Антагонисты NMDA-рецепторов показали стабильное внедрение благодаря преимуществам при умеренных и тяжелых симптомах. Комбинированные препараты набирали популярность, поскольку врачи искали многопутевые подходы. Портфельные препараты продолжали расширяться, так как новые моноклональные антитела и кандидаты на препараты, модифицирующие болезнь, продвигались через поздние стадии испытаний.

- Например, Eisai подтвердил в испытании CLARITY-AD фазы III (ноябрь 2022 года), что леканемаб снизил уровень амилоидных бляшек в среднем на 55,48 центилоидов за 18 месяцев, основываясь на количественной оценке ПЭТ-сканирования с участием 1795 участников.

По конечным пользователям

Больничные аптеки доминировали на рынке в 2024 году с долей почти 48%. Больницы лидировали благодаря более высоким показателям диагностики, доступу к специалистам и быстрому началу терапии для умеренных и тяжелых случаев. Строгий контроль за назначением и структурированные планы лечения поддерживали более высокое использование. Розничные аптеки показали стабильный рост, так как случаи легкой степени и хронические назначения увеличивались в общественных условиях. Электронная коммерция расширялась более быстрыми темпами из-за растущего спроса на доставку на дом, цифровое обновление рецептов и улучшенные инструменты для соблюдения режима лечения пациентами.

- Например, в своем годовом отчете за 2023 год CVS Health сообщил, что его сегмент PBM, CVS Caremark, обработал примерно 2,3 миллиарда фармацевтических заявок на эквивалентной 30-дневной основе в 2023 году.

Ключевые факторы роста

Рост распространенности болезни Альцгеймера

Количество случаев болезни Альцгеймера в мире продолжает расти из-за увеличения численности пожилого населения и продолжительности жизни. Более высокие показатели диагностики увеличивают спрос на раннее медицинское вмешательство и долгосрочную терапию. Системы здравоохранения расширяют программы скрининга, что увеличивает объемы лечения в больницах и клиниках. Производители лекарств реагируют на это, расширяя доступность продукции и улучшая формулы, поддерживающие лучшее управление симптомами. Этот растущий пул пациентов остается наиболее влиятельным фактором для расширения рынка.

- Например, Всемирная организация здравоохранения заявила в 2023 году, что количество случаев болезни Альцгеймера в мире достигло примерно 55 миллионов, с прогнозами увеличения почти на 10 миллионов новых случаев деменции каждый год.

Прогресс в модифицирующих болезнь терапиях

Новое исследование моноклональных антител и препаратов, нацеленных на амилоиды, укрепляет потенциал модифицирующего болезнь лечения. Недавние одобрения и поздние стадии испытаний создают сильную уверенность в терапиях следующего поколения. Эти препараты предлагают более глубокую клиническую ценность, замедляя прогрессирование, а не только леча симптомы. Сильные инвестиции со стороны глобальных фармацевтических компаний ускоряют инновации и регуляторный импульс. Этот прогресс создает основной фактор роста для долгосрочного расширения рынка.

- Например, анализ испытания Biogen EMERGE фазы III (исследование 302) сообщил, что адуканумаб снизил уровень амилоидных бляшек примерно на 60,8 центилоидов в группах с высокой дозой за 18-месячный период лечения, подтвержденный ПЭТ-сканированием.

Рост расходов на здравоохранение и поддерживающие политики

Правительства и страховщики увеличивают финансирование ухода за нейродегенеративными заболеваниями из-за растущего социального и экономического бремени. Поддерживающие программы возмещения помогают улучшить доступ к премиальным терапиям. Больницы принимают структурированные пути ухода для улучшения результатов лечения, что увеличивает спрос на рецепты. Государственные учреждения здравоохранения продвигают кампании по повышению осведомленности и раннему выявлению. Эти объединенные действия делают этот фактор одной из самых сильных сил, формирующих рост рынка.

Ключевые тренды и возможности

Переход к точечному и основанному на биомаркерах лечению

Разработка терапии движется в сторону целевых механизмов, которые полагаются на биомаркеры и цифровую диагностику. Растущее использование ПЭТ-сканирования и тестов на основе крови улучшает отбор пациентов для передовых терапий. Точные подходы увеличивают успехи лечения и создают новые возможности для моделей персонализированного ухода. Фармацевтические компании инвестируют в передовые дизайны испытаний, чтобы лучше соответствовать профилям препаратов с биологией пациентов. Этот тренд меняет будущие терапевтические стратегии.

- Например, компания C2N Diagnostics сообщила в 2021 году, что первоначальный тест PrecivityAD на основе анализа крови имел предел обнаружения (LoD) для плазмы Aβ42 на уровне 2 пг/мл и был линеен до 254 пг/мл, в то время как требуемая общая допустимая ошибка (TAE) для измерения Aβ42 была определена как 4 пг/мл (или 20%, в зависимости от того, что больше).

Расширение подходов комбинированной и многопутевой терапии

Исследователи изучают комбинации, нацеленные на несколько путей, таких как амилоид, тау и воспаление. Эти подходы направлены на обеспечение более сильного клинического воздействия за счет адресации нескольких механизмов болезни. Комбинированные схемы привлекают интерес клиницистов, лечащих умеренные и тяжелые стадии. Партнерства между биотехнологическими компаниями растут, поскольку компании совместно разрабатывают новые двухфункциональные терапии. Эта тенденция создает новые возможности для расширения широкого портфеля.

- Например, в ключевом исследовании TRAILBLAZER-ALZ 2 фазы III компания Eli Lilly сообщила в 2023 году, что лечение донанемабом замедлило клиническое ухудшение на 35% в основной анализируемой популяции (участники с низким/средним уровнем тау) по интегрированной шкале оценки болезни Альцгеймера (iADRS) по сравнению с плацебо в течение 76 недель.

Растущее использование цифровых инструментов для управления болезнью

Цифровые платформы здравоохранения помогают отслеживать симптомы, поддерживать соблюдение режима приема лекарств и оказывать помощь ухаживающим. Инструменты удаленного мониторинга позволяют клиницистам более точно корректировать планы терапии. Алгоритмы на основе ИИ улучшают раннее обнаружение и долгосрочное управление. Эти инструменты создают возможности для интегрированных экосистем лечения, сочетающих медикаментозное лечение с поддержкой в реальном времени. Использование быстро растет как в домашних условиях, так и в больницах.

Ключевые проблемы

Высокая стоимость лечения и ограниченная глобальная доступность

Растущее использование передовых биопрепаратов увеличивает общие расходы на терапию. Во многих регионах все еще существует ограниченное покрытие расходов на высокоценные лечения. Ценовые барьеры снижают использование в странах с низким и средним уровнем дохода. Пациенты часто сталкиваются с задержками в начале терапии из-за разрыва в доступности. Эта проблема остается основным препятствием для справедливого и широкого доступа к лечению.

Сложность биологии болезни и медленный успех в разработке лекарств

Болезнь Альцгеймера остается сложной для лечения из-за ее многофакторной природы и медленного прогрессирования. Многие клинические испытания не показывают значимых результатов, что задерживает запуск новых продуктов. Высокие затраты на исследования и строгий регуляторный контроль еще больше усложняют сроки разработки. Производители лекарств сталкиваются с трудностями в прогнозировании реакции пациентов из-за различных паттернов болезни. Эта научная сложность остается основной проблемой для продвижения на рынке.

Региональный анализ

Северная Америка

Северная Америка занимала крупнейшую долю в 2024 году с примерно 41% рынка терапевтических средств для лечения болезни Альцгеймера. Сильный доступ к передовым методам лечения и раннее внедрение модифицирующих болезнь препаратов поддерживали ее лидерство. Высокие показатели диагностики, широкое тестирование биомаркеров и обширное покрытие расходов способствовали расширению использования терапии. Крупные фармацевтические компании продвигали клинические испытания, что еще больше укрепляло региональный рост. Программы повышения осведомленности, системы поддержки ухаживающих и структурированные больничные сети улучшили долгосрочную непрерывность лечения. Эти факторы удерживали Северную Америку в качестве основного центра как для инноваций, так и для коммерческого спроса.

Европа

Европа составила почти 29% доли в 2024 году. Сильные государственные системы здравоохранения и широкий доступ к инструментам когнитивной оценки поддерживали высокую степень проникновения лечения. Страны с пожилым населением показали более быстрый рост, так как ранний скрининг улучшил выявление случаев. Регуляторная поддержка инновационных терапий увеличила интерес к недавно одобренным лекарствам. Больничные системы поддерживали структурированные пути ухода, которые способствовали долгосрочному соблюдению режима приема лекарств. Партнерства с фармацевтическими компаниями на ключевых рынках, таких как Германия, Франция и Великобритания, укрепили исследовательское и коммерческое расширение региона.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 21% доли в 2024 году и показал самый быстрый потенциал роста. Растущее число пожилых людей в Китае, Японии и Южной Корее увеличило объемы диагностики. Правительства расширили клиники памяти и государственные программы для улучшения раннего выявления. Расширение медицинского страхования помогло увеличить доступ к часто назначаемым терапиям. Региональные исследовательские институты продвинули исследования биомаркеров и нейровизуализации, что поддержало внедрение передовых методов лечения. Улучшение инфраструктуры здравоохранения и сильный акцент на подготовку специалистов еще больше способствовали развитию рынка.

Латинская Америка

Латинская Америка захватила около 6% доли в 2024 году. Принятие лечения увеличилось, так как информационные кампании улучшили понимание нейродегенеративных расстройств. Расширение доступа к частному здравоохранению поддерживало спрос как на стандартные, так и на передовые лекарства. В городских центрах наблюдался более быстрый рост благодаря лучшим диагностическим услугам и доступности неврологов. Ограниченное покрытие возмещением оставалось ограничением, но постепенное расширение страховых программ улучшило поддержку. Партнерства между государственными агентствами и региональными дистрибьюторами помогли расширить доступность продукции в крупных странах.

Ближний Восток и Африка

Ближний Восток и Африка заняли почти 3% доли в 2024 году. Рост продолжительности жизни и более высокая отчетность о когнитивных расстройствах увеличили потребность в специализированном уходе. Страны Персидского залива инвестировали в центры памяти и передовые диагностические инструменты, что улучшило раннее выявление. Доступ к инновационным терапиям оставался ограниченным в нескольких регионах, но улучшение систем закупок повысило доступность на ключевых рынках. Органы общественного здравоохранения продвигали программы осведомленности, сосредоточенные на раннем вмешательстве. Эти шаги помогли региону постепенно расширить терапевтический ландшафт для лечения болезни Альцгеймера.

Сегментация рынка:

По продукту

- Антагонисты NMDA-рецепторов

- Комбинированные препараты

- Лекарства на стадии разработки

По конечному пользователю

- Больничная аптека

- Розничная аптека

- Электронная коммерция

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок терапевтических средств против болезни Альцгеймера включает крупных игроков, таких как Johnson & Johnson Services, Inc., Novartis AG, AC Immune, TauRx Pharmaceuticals Ltd., F. Hoffmann La Roche Ltd., AbbVie Inc., Daiichi Sankyo Company, Limited, Biogen, Eisai Co., Ltd., H. Lundbeck A/S и Adamas Pharmaceuticals, Inc. Ведущие компании сосредоточены на расширении портфелей за счет терапий, модифицирующих заболевание, моноклональных антител и активов следующего поколения. Большинство фирм активно инвестируют в поздние стадии клинических испытаний для повышения эффективности и замедления прогрессирования заболевания. Стратегические партнерства укрепляют исследования биомаркеров, цифровую диагностику и модели лечения, основанные на точности. Компании также усиливают присутствие на мировом рынке через получение регуляторных одобрений, расширение возмещения и сотрудничество с исследовательскими институтами. Непрерывные инновации в подходах, нацеленных на амилоид и тау-белок, направляют конкуренцию, в то время как растущее внимание к раннему выявлению поддерживает долгосрочный коммерческий рост.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Johnson & Johnson Services, Inc. (США)

- Novartis AG (Швейцария)

- AC Immune (Швейцария)

- TauRx Pharmaceuticals Ltd. (Великобритания)

- Hoffmann La Roche Ltd. (Швейцария)

- AbbVie Inc. (Allergan Plc.) (США)

- Daiichi Sankyo Company, Limited (Япония)

- Biogen (США)

- Eisai Co., Ltd. (Япония)

- Lundbeck A/S (Дания)

- Adamas Pharmaceuticals, Inc. (США)

Последние разработки

- В 2024 году Otsuka и Lundbeck представили новые пост-хок анализы Фазы 3 и расширенного испытания на AAIC 2024, показывающие, что REXULTI (брекспипразол) поддерживает улучшения в агитации, связанной с деменцией Альцгеймера, и снижает нагрузку на ухаживающих в течение 24 недель.

- В 2024 году AbbVie объявила о сделке по приобретению Aliada Therapeutics, добавляя ALIA-1758, кандидата на антитело, проникающее через гематоэнцефалический барьер, которое включает болезнь Альцгеймера в качестве целевого показания, укрепляя свою раннюю линию исследований нейродегенерации.

- В 2024 году Eisai объявила о дальнейших запусках и прогрессе в маркировке Leqembi, включая более широкое глобальное распространение, перед получением одобрения ЕС с Biogen в апреле 2025 года для ранних симптоматических стадий болезни Альцгеймера.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на передовые терапии Альцгеймера будет расти по мере ускорения глобального старения.

- Лечения, модифицирующие болезнь, будут получать более широкое распространение с усилением клинических доказательств.

- Диагностика на основе биомаркеров расширится и поддержит более точный отбор пациентов.

- Комбинированные терапии будут развиваться, так как многопутевые подходы показывают улучшенные результаты.

- Цифровые инструменты здоровья улучшат мониторинг, приверженность и персонализированное лечение.

- Инвестиции фармацевтических компаний в исследования нейродегенерации продолжат расти.

- Рамки возмещения затрат укрепятся для улучшения доступа к высокоценным терапиям.

- Развивающиеся рынки будут принимать современные методы лечения по мере улучшения инфраструктуры здравоохранения.

- Исследования реальных данных будут формировать будущие руководства и пути лечения.

- Сотрудничество между биотехнологическими компаниями и академическими центрами ускорит открытие новых лекарств.