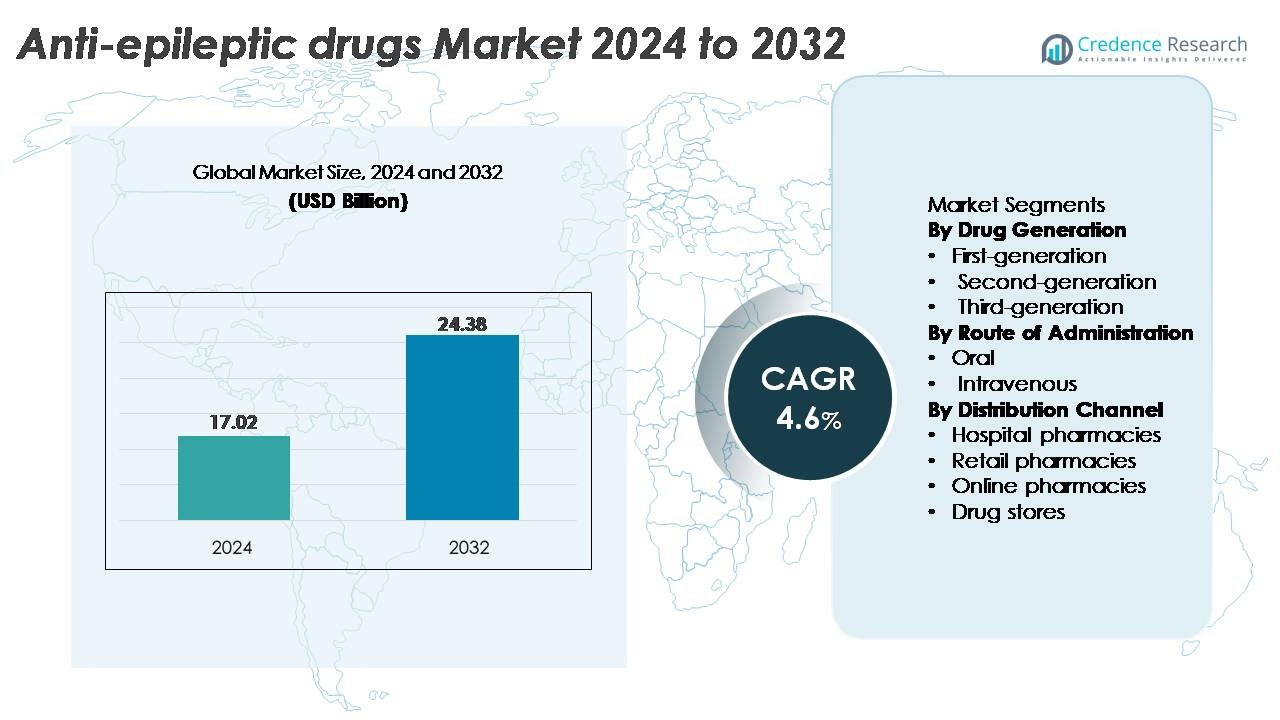

Глобальный рынок противоэпилептических препаратов (AED) был оценен в 17,02 миллиарда долларов США в 2024 году и, как ожидается, достигнет 24,38 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 4,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка противоэпилептических препаратов (AED) в 2024 году |

17,02 миллиарда долларов США |

| Рынок противоэпилептических препаратов (AED), CAGR |

4,6% |

| Размер рынка противоэпилептических препаратов (AED) в 2032 году |

24,38 миллиарда долларов США |

Крупнейшие игроки на рынке противоэпилептических препаратов включают Pfizer Inc., Novartis AG, Sanofi, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., GlaxoSmithKline plc, AstraZeneca, Abbott, Eisai Co., Ltd. и Merck KGaA. Эти компании конкурируют благодаря разнообразным портфелям в области неврологии, сильной глобальной дистрибуции и постоянным инвестициям в передовые методы лечения, нацеленные на рефрактерные и генетические эпилепсии. Eisai и UCB остаются влиятельными в специализированной помощи при эпилепсии, в то время как Teva и другие производители дженериков расширяют доступ в регионах с чувствительностью к затратам. Северная Америка лидирует на глобальном рынке с долей около 38%, поддерживаемая передовой диагностической инфраструктурой, высокой осведомленностью и сильным принятием как брендированных, так и дженериковых противоэпилептических препаратов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка

- Рынок противоэпилептических препаратов был оценен в 17,02 миллиарда долларов США в 2024 году и, как ожидается, достигнет 24,38 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 4,6% за прогнозируемый период.

- Спрос усиливается, так как препараты второго поколения остаются доминирующим сегментом благодаря лучшей переносимости и широкому клиническому применению, в то время как увеличение уровня диагностики и повышение осведомленности ускоряют применение лечения во всех возрастных группах.

- Новые тенденции включают рост прецизионной неврологии, цифровых инструментов для мониторинга приступов и расширение разработок, нацеленных на рефрактерные и редкие формы эпилепсии, что способствует принятию терапий следующего поколения.

- Конкурентная напряженность возрастает, так как компании Pfizer, Novartis, Sanofi, Eisai, Teva и GSK продвигают специализированные формулы, в то время как производители дженериков улучшают доступность, хотя проблемы сохраняются из-за профилей побочных эффектов и пробелов в лечении в регионах с низкими ресурсами.

- Регионально Северная Америка лидирует с долей ~38%, за ней следует Европа с ~28%, Азиатско-Тихоокеанский регион с ~22%, Латинская Америка с ~7% и Ближний Восток и Африка с ~5%, что отражает различия в доступе к диагностике, силе возмещения и проникновении лечения.

Анализ Сегментации Рынка:

Анализ Сегментации Рынка:

По Поколению Препаратов

Противоэпилептические препараты первого, второго и третьего поколения формируют многоуровневый ландшафт лечения, при этом препараты второго поколения занимают доминирующую долю рынка благодаря улучшенным профилям безопасности, меньшему количеству лекарственных взаимодействий и более широким терапевтическим окнам. Такие агенты, как ламотриджин, леветирацетам и топирамат, остаются основными вариантами как в монотерапии, так и в дополнительной терапии, обеспечивая сильное предпочтение клиницистов. Растущее принятие дополнительно поощряется обширными педиатрическими показаниями, благоприятной переносимостью и расширенной доступностью дженериков. Между тем, молекулы третьего поколения набирают популярность при рефрактерной эпилепсии, в то время как препараты первого поколения остаются актуальными в условиях, чувствительных к стоимости.

- Например, леветирацетам компании UCB (Keppra®) продемонстрировал медианное снижение частоты приступов на 49,8% в объединенном анализе 904 пациентов в трех рандомизированных испытаниях, что подтверждает его широкую полезность при фокальных приступах.

По Способу Введения

Рынок разделен на пероральные и внутривенные формы, при этом пероральный сегмент занимает наибольшую долю, так как поддерживает долгосрочное амбулаторное лечение, упрощенные схемы дозирования и широкую доступность для пациентов. Пероральные противоэпилептические препараты доминируют в поддерживающей терапии среди педиатрических, взрослых и гериатрических популяций, обеспечивая стабильный объем рецептов. Их сильная рыночная позиция подкрепляется обширным проникновением дженериков, хроническими требованиями к лечению и высокой приверженностью, поддерживаемой версиями с пролонгированным высвобождением. Внутривенные формы остаются необходимыми в больничных условиях для контроля острых приступов и эпилептического статуса, но их использование сравнительно ограничено экстренной и стационарной помощью.

- Например, пероральная форма перампанела от Eisai (Fycompa®) продемонстрировала среднее процентное снижение на 5% в эпизодах судорог за 28 дней при дозе 8 мг/день в исследовании фазы III (Исследование 305) с участием 386 пациентов с рефрактерными парциальными приступами, подчеркивая клиническую эффективность пероральных средств в ежедневном управлении.

По каналу распределения

Больничные аптеки, розничные аптеки, интернет-аптеки и аптечные магазины составляют экосистему распределения, при этом розничные аптеки становятся ведущим каналом благодаря стабильным повторным рецептам и сильному доступу на уровне сообщества для управления хронической эпилепсией. Высокая зависимость пациентов от ежемесячных или ежеквартальных циклов отпуска поддерживает доминирование сегмента. Больничные аптеки играют критическую роль в остром уходе и при тяжелых эпизодах судорог, в то время как интернет-аптеки набирают популярность благодаря удобству доставки на дом и конкурентоспособным ценам. Аптечные магазины поддерживают скромное участие, в основном поддерживая безрецептурные добавки, а не рецептурные противоэпилептические препараты. Розничные аптеки остаются сильнейшими благодаря масштабу, доступности и установленной инфраструктуре отпуска.

Обзор рынка

КЛЮЧЕВЫЕ ФАКТОРЫ РОСТА

Рост глобальной распространенности эпилепсии и расширение диагностических возможностей

Растущее глобальное бремя эпилепсии продолжает быть основным двигателем спроса на противоэпилептические препараты, поддерживаемым расширяющимися диагностическими возможностями как в развитых, так и в развивающихся системах здравоохранения. Улучшенный доступ к ЭЭГ-мониторингу, нейровизуализации и генетическому скринингу позволяет клиницистам раньше выявлять эпилепсию и точнее классифицировать типы судорог, что приводит к более целенаправленным фармакологическим вмешательствам. Расширение специализированных неврологических клиник и теленеврологических платформ дополнительно расширяет охват пациентов, обеспечивая последовательное наблюдение и оптимизированную титрацию медикаментов. Увеличение кампаний по повышению осведомленности со стороны медицинских ассоциаций и групп защиты интересов пациентов также способствует улучшению поведения при обращении за лечением, сокращая количество нелеченных случаев. По мере улучшения диагностической точности поставщики медицинских услуг могут переходить к персонализированным режимам терапии, которые уменьшают частоту судорог, улучшают качество жизни и поддерживают приверженность, в конечном итоге укрепляя долгосрочное использование противоэпилептических препаратов среди различных демографических групп.

- Например, система Rapid Response EEG от Ceribell, одобренная FDA, оснащена 10-электродной повязкой, которую можно наложить менее чем за 5 минут. Она обеспечивает обнаружение приступов в реальном времени с частотой дискретизации 500 Гц и автоматизированным алгоритмом оценки тяжести приступов, проверенным на более чем 6 000 записей из отделений интенсивной терапии, что позволяет врачам выявлять неконвульсивные приступы гораздо быстрее, чем традиционные установки ЭЭГ, которые обычно требуют 30–60 минут для развертывания.

Достижения в области новых механизмов и терапий следующего поколения

Отрасль значительно выигрывает от постоянных инноваций в разработке лекарств, с терапиями следующего поколения против эпилепсии, нацеленными на множество механизмов для улучшения эффективности, переносимости и профилей устойчивости. Фармацевтические разработки все больше сосредотачиваются на лечении рефрактерной и генетической эпилепсии, включая модуляторы натриевых каналов, агенты, связывающиеся с SV2A, и ГАМК-ергические усилители с улучшенной фармакокинетикой. Эти достижения предлагают дифференцированный контроль приступов с меньшими побочными эффектами, укрепляя клиническое принятие. Подходы, основанные на прецизионной медицине, включая терапии, адаптированные для синдрома Драве, синдрома Леннокса–Гасто и комплекса туберозного склероза, расширяют возможности для высокоценных специализированных препаратов. Кроме того, формулы с пролонгированным высвобождением и оптимизированные профили дозирования улучшают приверженность и снижают количество прорывных приступов. Совокупное влияние инновационных механизмов, регуляторной поддержки для орфанных показаний и убедительных клинических данных позиционирует АЭП следующего поколения как основной фактор расширения рынка.

· Например, ценобамат от UCB показал исключительную долгосрочную эффективность, с пост-хок анализами из открытого исследования C021, сообщающими о снижении приступов на ≥90% у примерно одной трети взрослых с неконтролируемыми фокальными приступами. В том же наборе данных около 13% пациентов поддерживали полную свободу от приступов в течение долгосрочной фазы поддержания, которая имела медианную продолжительность почти 30 месяцев.

Растущая доступность дженериков и улучшение доступности лечения

Мощный приток дженериков противоэпилептических препаратов продолжает делать лечение более доступным во всем мире, обеспечивая сильное проникновение на рынок, особенно в регионах, чувствительных к стоимости. Дженерики широко используемых агентов, таких как леветирацетам, ламотриджин, вальпроат и карбамазепин, обеспечивают клинически эквивалентную эффективность по значительно более низкой цене, способствуя долгосрочной приверженности среди пациентов с хронической эпилепсией. Плательщики здравоохранения, страховые компании и государственные программы возмещения расходов все чаще поощряют замену на дженерики, улучшая доступность и обеспечивая более широкое покрытие в рамках систем общественного здравоохранения. Эта тенденция особенно значима в странах с низким и средним уровнем дохода, где расходы из собственного кармана исторически ограничивали использование лечения эпилепсии. По мере расширения сетей распределения и укрепления нормативных стандартов биоэквивалентности, дженерики АЭП продолжают поддерживать высокообъемные назначения, сокращать разрывы в лечении и улучшать непрерывность ухода за пациентами, в совокупности укрепляя рост рынка.

КЛЮЧЕВЫЕ ТРЕНДЫ И ВОЗМОЖНОСТИ

Расширение моделей персонализированного и прецизионного лечения в неврологии

Рынок противоэпилептических препаратов наблюдает быстрое внедрение персонализированных моделей лечения, поддерживаемых достижениями в нейрогенетике, исследовании биомаркеров и инструментах клинического принятия решений на основе ИИ. Генетическое секвенирование позволяет врачам выявлять мутации, вызывающие эпилепсию, и разрабатывать планы лечения на основе чувствительности к препаратам и метаболических профилей, снижая побочные реакции и улучшая результаты лечения судорог. Прецизионная неврология ускоряет разработку препаратов, специфичных для определенных состояний, таких как синдромы, связанные с SCN1A. Кроме того, платформы на основе ИИ помогают предсказывать ответ на лечение, оптимизировать титрацию доз и выявлять ранние признаки лекарственной устойчивости. По мере укрепления исследовательских сотрудничеств между фармацевтическими компаниями, университетами и инновационными компаниями в области цифрового здравоохранения, персонализированная помощь при эпилепсии становится более распространенной, создавая значительные возможности для премиальных терапий, сопутствующей диагностики и экосистем долгосрочного управления пациентами.

· Например, панель эпилепсии компании Invitae анализирует более 300 генов, связанных с эпилепсией, таких как SCN1A, SCN2A и KCNQ2, используя технологии секвенирования нового поколения. Тест обеспечивает типичное диагностическое время выполнения около 10–21 дней и сообщает >99% аналитическую чувствительность для обнаружения однонуклеотидных вариантов. Этот уровень точности помогает врачам выбирать терапии на основе подтвержденных генетических факторов эпилепсии.

Увеличение интеграции цифровых терапий и решений для удаленного мониторинга

Инструменты цифрового здравоохранения трансформируют управление эпилепсией, обеспечивая непрерывный мониторинг, удаленные консультации и улучшенное отслеживание приверженности лечению. Носимые устройства для обнаружения судорог, дневники судорог на основе смартфонов и подключенные системы ЭЭГ поддерживают сбор данных в реальном времени и раннее вмешательство, снижая количество экстренных эпизодов и оптимизируя корректировки медикаментов. Платформы цифровой терапии дополняют фармакологическую терапию, предоставляя когнитивную поддержку, отслеживание поведения и напоминания о приеме лекарств, улучшая общие результаты лечения пациентов. Медицинские учреждения и страховые компании все чаще интегрируют эти инструменты в программы управления хроническими заболеваниями, создавая возможности для гибридных схем лечения, которые сочетают ПЭП с цифровыми решениями. По мере того как регулирующие органы упрощают пути для утверждения программного обеспечения как медицинского устройства (SaMD), рынок испытывает более сильный импульс инноваций и расширенные возможности предоставления услуг с добавленной стоимостью.

- Например, носимое устройство Embrace2 компании Empatica, одобренное FDA, использует электро-дермальную активность и акселерометрию для обнаружения генерализованных тонико-клонических судорог, достигая проверенной чувствительности 98% в течение 6,530 часов мониторинга в клинических исследованиях, что позволяет быстро оповещать ухаживающих через мобильные сети.

Возрастающий акцент на терапии для лекарственно-устойчивой и редкой эпилепсии

Лекарственно-устойчивая эпилепсия затрагивает почти треть диагностированных пациентов, создавая значительные неудовлетворенные клинические потребности и способствуя целенаправленным инновациям. Фармацевтические разработки все больше акцентируют внимание на молекулах, предназначенных для борьбы с рефрактерными судорогами и редкими синдромами, поддерживаемых благоприятными стимулами для орфанных препаратов и ускоренными путями утверждения. Усиленные исследования в области модуляции синапсов, путей нейровоспаления и генной терапии расширяют терапевтические возможности за пределами традиционных ПЭП. Специальные формулы с улучшенной проницаемостью через гематоэнцефалический барьер и новыми взаимодействиями с рецепторами усиливают эффективность в ранее недостаточно обслуживаемых группах пациентов. По мере роста многопрофильных центров ухода и расширения сетей клинических испытаний по всему миру, рынок получает новые возможности для высокоценных методов лечения, специально разработанных для сложных и тяжелых форм эпилепсии.

КЛЮЧЕВЫЕ ПРОБЛЕМЫ

Высокая частота побочных эффектов и проблемы с переносимостью лечения

Несмотря на терапевтические достижения, противоэпилептические препараты продолжают представлять значительные проблемы с переносимостью, включая когнитивные нарушения, колебания веса, расстройства настроения и токсичность для органов в зависимости от молекулы. Эти побочные эффекты часто требуют изменения дозировки или смены препарата, что влияет на долгосрочное соблюдение и результаты лечения. Политерапия при сложных формах эпилепсии еще больше увеличивает совокупную нагрузку побочных эффектов, усложняя управление пациентами. Различия в метаболизме между возрастными группами, особенно в педиатрической и гериатрической популяциях, добавляют дополнительные риски и сложности дозирования. Ограниченная доступность инструментов для персонализированной титрации и межпациентная вариативность в ответе на препараты также способствуют непоследовательным результатам. Эти проблемы с переносимостью представляют собой серьезное препятствие для роста рынка, особенно в условиях хронической терапии, где соблюдение режима лечения является важным.

Постоянные пробелы в лечении, ограниченный доступ к специалистам и задержки в диагностике

Глобальные различия в доступности неврологов, диагностической инфраструктуре и доступности лечения продолжают ограничивать оптимальное управление эпилепсией. Во многих регионах наблюдаются длительные задержки в проведении ЭЭГ-тестов, ограниченная доступность МРТ-исследований и нехватка обученных специалистов по эпилепсии, что приводит к недодиагностике и неправильной классификации расстройств судорог. Эти системные ограничения задерживают начало лечения и препятствуют внедрению передовых ПЭП. В условиях с ограниченными ресурсами недостаточные цепочки поставок, непоследовательная доступность лекарств и высокие расходы из кармана дополнительно ограничивают непрерывность ухода. Даже на развитых рынках фрагментированные пути ухода и низкая осведомленность пациентов способствуют пробелам в лечении. Эти проблемы в совокупности ограничивают полный терапевтический потенциал противоэпилептических препаратов и препятствуют равномерному расширению рынка.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю примерно в 38% благодаря сильному клиническому внедрению передовых противоэпилептических препаратов, высокой диагностической способности и хорошо развитой сети неврологов. США лидируют по внедрению лечения с широким доступом к ЭЭГ, структурированными путями ухода за эпилепсией и сильной поддержкой возмещения как для брендированных, так и для дженериковых ПЭП. Растущая распространенность лекарственно-устойчивой эпилепсии и расширение специализированных центров еще больше укрепляют спрос на терапии следующего поколения. Сильные исследовательские и разработочные программы, частые одобрения FDA для редких форм эпилепсии и растущее внедрение теленеврологии продолжают укреплять доминирование региона на рынке и обеспечивают стабильный долгосрочный рост.

Европа

Европа составляет примерно 28% рынка, что обусловлено надежным общественным здравоохранением, сильной неврологической инфраструктурой и высокой степенью внедрения управления эпилепсией на основе руководств. Западноевропейские страны, особенно Германия, Франция, Италия и Великобритания, демонстрируют активное использование противоэпилептических препаратов второго и третьего поколения, поддерживаемое стандартизированными протоколами ухода. Усиление клинического внимания к педиатрической и генетической эпилепсии, а также расширение возмещения за новые терапии укрепляют рыночный импульс. Регион также выигрывает от активных фармацевтических исследовательских сотрудничеств и растущего доступа к цифровым инструментам мониторинга эпилепсии, которые улучшают результаты лечения и расширяют долгосрочное взаимодействие с пациентами.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает почти 22% мирового рынка, чему способствуют растущее количество пациентов с эпилепсией, улучшение программ осведомленности и расширение доступа к неврологическим услугам в Китае, Японии, Индии и Южной Корее. Растущая доступность дженериковых противоэпилептических препаратов значительно повышает доступность в странах со средним уровнем дохода. Япония продолжает лидировать в принятии инновационных формул благодаря своей сильной системе здравоохранения. Между тем, расширяющиеся сети больниц в Китае и инициативы правительства по борьбе с неврологическими заболеваниями улучшают показатели диагностики. Увеличение уровня урбанизации, расширение доступа к диагностике ЭЭГ и МРТ и инвестиции в специализированные центры ухода ускоряют рост рынка в регионе.

Латинская Америка

Латинская Америка составляет около 7% рынка, причем рост поддерживается постепенными улучшениями в области неврологического ухода и увеличением доступности экономически эффективных дженериковых противоэпилептических препаратов. Бразилия и Мексика доминируют в региональном спросе благодаря более широкому доступу к здравоохранению и более широким сетям дистрибуции. Несмотря на рост показателей диагностики, многие пациенты все еще сталкиваются с пробелами в лечении из-за неравномерной доступности специалистов и нестабильных поставок медикаментов. Государственные программы, направленные на улучшение управления хроническими заболеваниями и расширение списков основных лекарств, способствуют улучшению доступности противоэпилептических препаратов. Ожидается, что продолжающиеся инвестиции частного сектора в инфраструктуру больниц улучшат долгосрочное принятие современных противоэпилептических терапий.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 5% рынка, характеризуясь растущими инвестициями в здравоохранение и повышенным вниманием к управлению неврологическими расстройствами. Страны Персидского залива, включая Саудовскую Аравию и ОАЭ, стимулируют региональное принятие благодаря улучшению диагностических возможностей и увеличению доступа к брендовым и дженериковым противоэпилептическим препаратам. В Африке сохраняются значительные пробелы в лечении из-за ограниченного числа неврологических специалистов и ограниченных сетей дистрибуции фармацевтических препаратов. Международные организации здравоохранения укрепляют программы повышения осведомленности об эпилепсии и поставок медикаментов, постепенно улучшая проникновение лечения. Расширение инфраструктуры больниц и национальные реформы здравоохранения поддерживают умеренный, но стабильный рост рынка.

Сегментация рынка:

По поколению препаратов

- Первое поколение

- Второе поколение

- Третье поколение

По способу введения

По каналу дистрибуции

- Больничные аптеки

- Розничные аптеки

- Онлайн аптеки

- Аптечные магазины

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок противоэпилептических препаратов характеризуется конкурентным сочетанием многонациональных фармацевтических компаний и специализированных разработчиков, ориентированных на неврологию, каждый из которых продвигает портфели препаратов первого, второго и третьего поколения. Ведущие игроки, такие как UCB, Pfizer, Novartis, Eisai и GlaxoSmithKline, поддерживают сильное коммерческое присутствие, подкрепленное обширными клиническими данными, широкой глобальной дистрибуцией и давним опытом в области неврологии. UCB продолжает укреплять свои позиции благодаря инновациям, направленным на лечение лекарственно-устойчивой эпилепсии, в то время как Eisai расширяет свое присутствие с помощью дифференцированных механизмов, нацеленных как на детские, так и на взрослые сегменты. Несколько компаний сосредоточены на стратегиях управления жизненным циклом, включая формулы с пролонгированным высвобождением и новые показания для поддержания долговечности продукта. Тем временем производители дженериков, такие как Teva, Sun Pharma и Cipla, усиливают ценовую конкуренцию, предлагая экономически эффективные версии широко используемых ПЭП, улучшая доступность на развивающихся рынках. Активность в области разработки остается высокой, компании преследуют новые механизмы, обозначения орфанных препаратов и подходы к прецизионной медицине для редких форм эпилепсии, усиливая конкуренцию, основанную на инновациях, на мировых рынках.

Анализ ключевых игроков

- Pfizer Inc.

- Novartis AG

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Eisai Co., Ltd.

- GlaxoSmithKline plc (GSK)

- UCB Pharma SA

- Lundbeck A/S

- Jazz Pharmaceuticals plc

- Supernus Pharmaceuticals, Inc.

Последние события

- В декабре 2025 года глобальная биофармацевтическая компания UCB представила 29 исследований, включая четыре поздних открытия, на ежегодной встрече AES 2025, подчеркивая приверженность трансформации результатов лечения эпилепсии и партнерству с пациентами и научным сообществом.

- В апреле 2024 года исследователи Стэнфордской медицины обнаружили ранее незамеченный регион гиппокампа, фасциола синереа, который участвует в инициировании и распространении приступов, что потенциально может помочь пациентам, не получившим облегчения после операции.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе поколения препаратов, пути введения, канала дистрибуции и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок увидит расширяющееся применение передовых терапий, нацеленных на рефрактерные и редкие эпилепсии.

- Точная неврология и генетическое профилирование будут все чаще направлять индивидуализированные стратегии лечения.

- Цифровые инструменты мониторинга приступов и удаленные платформы неврологии укрепят долгосрочное управление пациентами.

- Фармацевтические разработки будут уделять приоритетное внимание молекулам с множественными механизмами действия, обладающим улучшенной безопасностью и переносимостью.

- Проникновение дженериков будет продолжать расти, повышая доступность и непрерывность лечения в развивающихся регионах.

- Формулы с пролонгированным высвобождением и оптимизированной дозировкой будут поддерживать лучшее соблюдение режима лечения и снижать частоту прорывных приступов.

- Регуляторные стимулы для терапий орфанных и детских эпилепсий ускорят инновации.

- Инструменты поддержки принятия решений с помощью ИИ улучшат точность дозирования и корректировку терапии.

- Расширение специализированных центров неврологии увеличит уровень диагностики и повысит стандарты лечения.

- Интеграция подходов комбинированной терапии станет более распространенной для решения проблем сложных и лекарственно-устойчивых эпилепсий.