Обзор рынка программного обеспечения для поведенческого и психического здоровья:

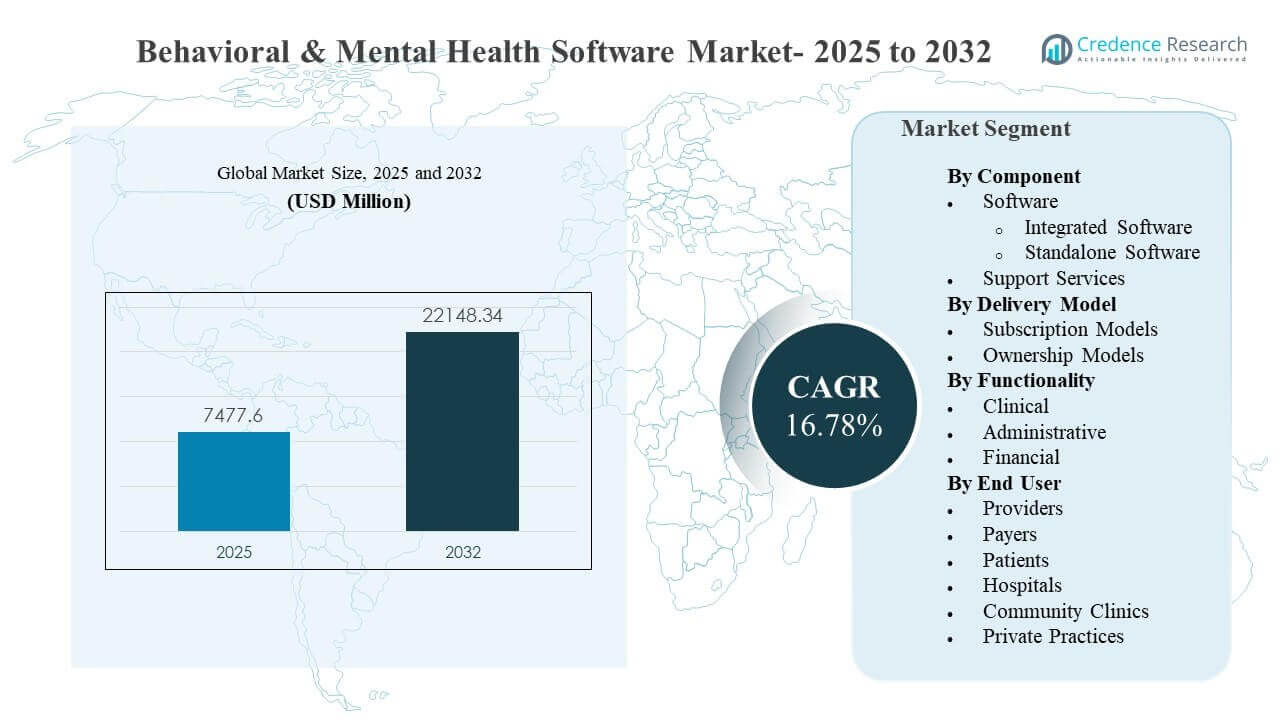

Глобальный размер рынка программного обеспечения для поведенческого и психического здоровья был оценен в 7,477.6 миллионов долларов США в 2025 году и ожидается, что он достигнет 22,148.34 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 16.78% с 2025 по 2032 год. Рост в первую очередь обусловлен спросом со стороны поставщиков на цифровые клинические рабочие процессы, которые снижают нагрузку на документацию, стандартизируют планы лечения и улучшают непрерывность поведенческого ухода в различных условиях. Расширение виртуального ухода, акцент плательщиков на измеримые результаты и более широкие программы модернизации предприятий ускоряют принятие платформ в больницах, общественных клиниках и частных практиках.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка программного обеспечения для поведенческого и психического здоровья в 2025 году |

7,477.6 миллионов долларов США |

| Рынок программного обеспечения для поведенческого и психического здоровья, CAGR |

16.78% |

| Размер рынка программного обеспечения для поведенческого и психического здоровья в 2032 году |

22,148.34 миллионов долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок расширится с CAGR 16.78% (2025–2032), отражая быструю модернизацию рабочих процессов поведенческого ухода в организациях-поставщиках.

- Программное обеспечение составило наибольшую долю в 62.3% в 2025 году, поддерживаемое консолидацией платформ и спросом на комплексные возможности в уходе и операциях.

- Клиническая функциональность составила 55.1% доли в 2025 году, что указывает на то, что клиническая документация, планы лечения и управление лечением остаются наиболее монетизируемым набором возможностей.

- Больницы занимали 41.9% доли в 2025 году среди конечных пользователей, что отражает покупательскую способность предприятий и потребности в интеграции между департаментами.

- Северная Америка захватила 40.7% доли в 2025 году, что указывает на крупнейшую установленную базу и самую сильную краткосрочную интенсивность расходов на решения для поведенческого программного обеспечения.

Анализ сегмента

Покупка программного обеспечения для поведенческого и психического здоровья все больше ориентирована на снижение административной нагрузки на клиницистов и улучшение доступа пациентов, что повышает спрос на клиническую документацию, уход на основе измерений и интегрированные рабочие процессы от приема до выставления счетов. Более высокие объемы посещений, нехватка рабочей силы и масштабирование виртуальных и гибридных моделей ухода подталкивают организации к платформам, которые объединяют клинические, административные и финансовые процессы для минимизации повторной работы и передачи.

Модели внедрения также отражают расширяющийся состав клиентов: крупные системы здравоохранения отдают приоритет интероперабельности и корпоративной аналитике, в то время как небольшие практики предпочитают более простые развертывания и предсказуемые цены. По мере увеличения сложности внедрения в многофункциональных сетях и новых путях оказания помощи, поддержка остается важной для адаптации, обучения, оптимизации и редизайна рабочих процессов. Со временем дифференциация смещается в сторону встроенного интеллекта, настраиваемых рабочих процессов и управления на основе данных, что укрепляет как клинические результаты, так и операционную эффективность.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По компонентам

Программное обеспечение составило наибольшую долю 62,3% в 2025 году. Спрос сосредоточен на платформах, которые централизуют документацию по поведению, планирование ухода и взаимодействие с пациентами в единой системе для уменьшения фрагментации. Интегрированные решения предпочитаются там, где организациям нужны единообразные рабочие процессы на всех площадках и в сервисных линиях. Постоянные обновления продуктов и изменения, обусловленные соблюдением требований, также поддерживают продолжение инвестиций в основные программные платформы.

По моделям доставки

Модели подписки лидируют в принятии из-за предсказуемых затрат, быстрого развертывания и упрощенных обновлений, которые снижают нагрузку на внутренние ИТ. Доставка по подписке соответствует потребности в постоянных улучшениях рабочих процессов и частых выпусках новых функций по мере эволюции моделей ухода. Эта модель также поддерживает стандартизацию на нескольких локациях и централизованную аналитику без необходимости крупных первоначальных инвестиций. Модели владения сохраняются в некоторых средах, где приоритет отдается внутреннему хостингу и более строгому контролю над инфраструктурой.

По функциональности

Клиническая составила наибольшую долю 55,1% в 2025 году. Клинические модули обеспечивают ежедневное использование, делая их основным центром ценности для поставщиков, стремящихся к стандартизированной документации и оказанию помощи. Организации, занимающиеся поведенческим здоровьем, отдают приоритет инструментам, которые упрощают ведение записей о прогрессе, планы лечения и интервенции, основанные на доказательствах, в командах по уходу. Клиническая функциональность также поддерживает единообразие в отчетности о качестве и координации ухода по мере расширения организаций.

По конечным пользователям

Больницы составили наибольшую долю 41,9% в 2025 году. Больницы инвестируют в программное обеспечение для поведенческого здоровья, чтобы интегрировать психиатрические услуги с более широкими клиническими операциями, стандартизировать пути оказания помощи и поддерживать междисциплинарные рабочие процессы. Корпоративные закупки также отражают потребности в интероперабельности с другими системами, отчетности и управлении в различных отделах. По мере расширения больниц амбулаторных и виртуальных программ поведенческого здоровья, растет спрос на платформы, поддерживающие непрерывность между различными условиями.

Движущие силы рынка программного обеспечения для поведенческого и психического здоровья

Расширение доступа и цифровизация путей оказания помощи

Оказание поведенческой помощи все больше смещается в сторону масштабируемых, стандартизированных рабочих процессов, которые поддерживают более быстрое поступление, сортировку и долгосрочное управление. Организации инвестируют в программное обеспечение для уменьшения ручных процессов и улучшения согласованности среди команд клиницистов и локаций. Цифровая документация и структурированные планы ухода помогают увеличить пропускную способность без ущерба для клинического качества. Платформенная доставка также позволяет улучшить взаимодействие с пациентами, последующее наблюдение и координацию между службами. Эти факторы в совокупности поддерживают спрос на комплексное программное обеспечение для поведенческого здоровья.

- Например, слой документации с использованием ИИ от Eleos Health позволил одной сети, ReachLink, сократить среднее время написания заметок с 12,7 минут до 7,3 минут за сеанс, что составляет сокращение на 42,5%.

Операционное давление на поставщиков и ограничения рабочей силы

Ограничения в возможностях клиницистов и административная нагрузка продолжают оказывать давление на поставщиков поведенческих услуг, заставляя их модернизировать операции. Программное обеспечение помогает сократить время, затрачиваемое на рутинную документацию, координацию расписания и ручное общение с пациентами и партнерами по направлениям. Лучшая автоматизация задач и стандартизация рабочих процессов могут улучшить использование персонала и уменьшить операционные узкие места. Поскольку организации сталкиваются с изменчивостью в штате и растущим спросом, закупки, ориентированные на эффективность, остаются основным двигателем роста. Это способствует внедрению как в корпоративные системы, так и в небольшие практики.

Переход к интегрированным клиническим, административным и финансовым рабочим процессам

Организации, занимающиеся поведенческим здоровьем, все чаще предпочитают решения, которые связывают клиническую документацию с процессами приема, выставления счетов и цикла доходов. Интегрированные рабочие процессы сокращают дублирование и улучшают точность данных от момента оказания помощи до подачи и согласования претензий. Это особенно важно для многопрофильных поставщиков, управляющих большим объемом посещений в соответствии с различными правилами плательщиков и конфигурациями услуг. Лучшая связь между клиническими и финансовыми данными улучшает операционный контроль и отчетность. В результате сохраняется спрос на интегрированные платформы.

Больший акцент на измеримых результатах и аналитике

Модели ухода все больше зависят от отслеживания результатов и требований к отчетности о производительности в среде поставщиков и плательщиков. Программное обеспечение поддерживает последовательный сбор клинических метрик, соблюдение планов ухода и использование услуг. Организации используют панели и аналитику для выявления пробелов в доступе, соблюдении и последующем наблюдении, улучшая как качество ухода, так и планирование ресурсов. Это поддерживает организационные инициативы по улучшению качества и подходам к охране здоровья населения в области поведенческого ухода. Более строгие ожидания в отношении измерений продолжают расширять внедрение программного обеспечения.

- Например, ретроспективные анализы Lyra Health показывают, что каждое дополнительное занятие терапией и каждый дополнительный завершенный цифровой видеоурок независимо связаны со статистически значимым снижением стандартизированных показателей тревожности и депрессии среди тысяч участников.

Проблемы рынка программного обеспечения для поведенческого и психического здоровья

Поставщики поведенческих услуг часто работают с ограниченными ИТ-ресурсами, что может замедлить выбор, внедрение и оптимизацию новых платформ. Сложность интеграции возрастает, когда организациям необходимо соединять поведенческие системы с более широкими клиническими платформами, инструментами выставления счетов и внешними требованиями к отчетности. Переработка рабочих процессов требует поддержки со стороны клиницистов, и внедрение может быть неравномерным, когда команды привыкли к устаревшим процессам. Усилия по миграции данных и настройке могут продлить сроки развертывания, задерживая реализацию возврата инвестиций.

- Например, исследование оптимизации EHR в 11 практиках, интегрирующих поведенческое здоровье и первичную медико-санитарную помощь, показало, что клиницисты создавали множество обходных путей для поведенческих шаблонов, что приводило к несогласованной документации более чем в 30% рассмотренных случаев до тех пор, пока не были согласованы и переобучены новые стандартизированные рабочие процессы.

Требования к конфиденциальности, безопасности и нормативным актам создают дополнительные трудности, особенно когда задействованы несколько условий ухода и сторонние услуги. Поддержание согласованного управления данными в клинической документации, функциях взаимодействия с пациентами и аналитике может быть сложным. Мелкие поставщики могут испытывать трудности с управлением изменениями, обучением и стандартизацией процессов, что ограничивает скорость внедрения всех функций. Эти барьеры могут увеличить зависимость от служб поддержки и удлинить циклы продаж и внедрения.

Тенденции и возможности рынка программного обеспечения для поведенческого и психического здоровья

Искусственный интеллект и автоматизация рабочих процессов все чаще внедряются в программное обеспечение для поведенческого здоровья, чтобы снизить нагрузку на клиницистов и улучшить качество документации. Инструменты, которые упрощают прием, сортировку и последующее наблюдение, привлекают внимание, поскольку они напрямую решают проблемы доступа и операционных ограничений. Поставщики платформ расширяют настраиваемые шаблоны, структурированные оценки и управляемые рабочие процессы, которые улучшают согласованность в командах по уходу. Эта тенденция создает возможности для поставщиков, которые могут сочетать удобство использования с управлением и аудируемостью.

- Например, GRAND Mental Health в Оклахоме сообщил об экономии более 400 часов работы персонала в течение шести месяцев после внедрения AI-ассистента, который автоматически заполнял более 80% каждой заметки о прогрессе и сокращал время на документацию более чем на 50% в сети сертифицированных общественных клиник поведенческого здоровья.

Рыночные возможности также расширяются в недостаточно обслуживаемых условиях, где цифровизация находится на ранней стадии, включая небольшие практики и общественные клиники. Поставка на основе подписки и модульный дизайн платформы снижают барьеры для внедрения и позволяют поэтапно расширять возможности. По мере того как виртуальные и гибридные модели ухода развиваются, растет спрос на платформы, которые объединяют взаимодействие с пациентами, клинические рабочие процессы и операционное управление в различных условиях. Поставщики, поддерживающие интероперабельность и масштабируемую аналитику, находятся в выгодном положении для получения выгоды от этих изменений в принятии.

Региональные инсайты

Северная Америка

Северная Америка занимала крупнейшую долю в 40,7% в 2025 году, поддерживаемую зрелой средой IT в здравоохранении и сильным спросом на операционную эффективность в предоставлении поведенческой помощи. Организации-поставщики отдают приоритет интегрированным платформам, которые соединяют клинические и административные рабочие процессы на разных площадках. Внедрение поддерживается продолжающимися программами модернизации и высоким вниманием к масштабируемым моделям доступа, включая виртуальную и гибридную помощь.

Европа

Европа представляла 24,6% в 2025 году, отражая продолжающиеся инвестиции в цифровую доставку помощи и стандартизированную документацию в системах здравоохранения. Поставщики все чаще ищут инструменты, которые улучшают координацию ухода, отчетность и согласованность рабочих процессов в многопрофильной службе доставки. Рынок также выигрывает от инициатив, направленных на улучшение доступа и измерения качества в услугах поведенческого здоровья.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 22,4% в 2025 году, что обусловлено растущим внедрением цифрового здравоохранения и расширяющимися потребностями в поведенческой помощи в различных медицинских учреждениях. Организации уделяют приоритетное внимание масштабируемому развертыванию программного обеспечения и оптимизации операций по мере роста спроса на услуги. Возможности наиболее сильны там, где поставщики активно модернизируют амбулаторные сети и интегрируют поведенческую помощь в более широкие модели ухода.

Латинская Америка

Латинская Америка удерживала 7,9% в 2025 году, поддерживаемая стабильным прогрессом в цифровизации и увеличением использования структурированных рабочих процессов для управления предоставлением услуг. Принятие поставщиками зависит от бюджетных ограничений и различий в зрелости инфраструктуры в разных странах. Модели подписки и модульные развертывания обычно привлекательны для организаций, стремящихся к быстрому получению ценности с контролируемыми затратами.

Ближний Восток и Африка

Ближний Восток и Африка составили 4,4% в 2025 году, что отражает начальную стадию внедрения, но растущий интерес к цифровым моделям ухода и расширению возможностей. Рост поддерживается инициативами по модернизации, повышением осведомленности и расширением частного медицинского обслуживания. Спрос, как правило, отдает предпочтение решениям, которые могут масштабироваться по различным объектам и поддерживать стандартизированные операционные рабочие процессы.

Конкурентная среда

Конкуренция формируется поставщиками, расширяющими платформу по клиническим, административным и финансовым функциям, поддерживаемую облачной доставкой и настраиваемыми рабочими процессами. Дифференциация все больше сосредоточена на удобстве использования, скорости внедрения, готовности к интероперабельности и встроенной автоматизации, которая снижает нагрузку на клиницистов. Компании конкурируют через партнерства, улучшения продуктов и расширение присутствия в недооцененных сегментах поставщиков, таких как общественные клиники и частные практики. Консолидация и расширение портфеля остаются распространенными, поскольку покупатели предпочитают меньше систем с более широким охватом.

Oracle (Cerner) обычно конкурирует за счет возможностей платформы корпоративного уровня, которые подчеркивают масштабируемость, стандартизацию рабочих процессов и интеграцию в более крупные ИТ-среды здравоохранения. Подход компании соответствует организациям, стремящимся к модернизированным архитектурам EHR и более унифицированным клиническим и операционным слоям данных. Конкурентное преимущество усиливается широтой решений и опытом корпоративного развертывания. Продолжение фокуса на модернизацию поддерживает позиционирование для крупных организаций-поставщиков, стремящихся к стандартизации системы на уровне всей организации.

Отчет о исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как узкоспециализированных, ориентированных на категорию, ориентированных на отрасль и диверсифицированных; они анализируются количественно для классификации компаний как доминирующих, ведущих, сильных, неуверенных и слабых.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В марте 2026 года компания Netsmart Technologies объявила о расширении сотрудничества с Pyramid Healthcare, в рамках которого Pyramid внедрит систему myAvatar EHR от Netsmart и набор инструментов клинической документации Bells на базе искусственного интеллекта для поддержки интегрированного психического здоровья и лечения зависимостей в своей многосистемной сети, улучшая телемедицину, электронные рецепты и ориентированный на восстановление опыт ухода для более чем 56,000 человек ежегодно.

- В январе 2026 года Core Solutions расширила свою платформу Cx360 Intelligence с встроенными функциями отчетности и соответствия требованиям сертифицированных общественных клиник психического здоровья (CCBHC), стремясь облегчить нормативную отчетность, помогая организациям психического здоровья использовать рабочие процессы, улучшенные с помощью ИИ, для повышения операционной и клинической эффективности.

- В октябре 2025 года AdvancedMD запустила «AdvancedMD Now», облачную платформу самообслуживания для управления практикой, EHR и взаимодействия с пациентами, специально разработанную для небольших практик психического здоровья с числом поставщиков до трех, с рабочими процессами, согласованными с DSM-5, инструментами для длительной документации и функциями, ориентированными на результаты, адаптированными к потребностям психического здоровья.

- В июле 2025 года Core Solutions представила Cx360 Intelligence, платформу EHR для психического здоровья на базе искусственного интеллекта, которая встраивает искусственный интеллект в реальном времени в клинические рабочие процессы — либо дополняя существующие EHR, либо функционируя как полная EHR-система на базе ИИ — для ускорения документации, поддержки принятия решений и улучшения результатов для поставщиков психического здоровья и интеллектуальных и развивающихся нарушений (IDD).

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

7477.6 миллионов долларов США |

| Прогноз доходов на 2032 год |

22148.34 миллионов долларов США |

| Темп роста (CAGR) |

16.78% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

миллионы долларов США |

| Охваченные сегменты |

По компонентам: Программное обеспечение (Интегрированное программное обеспечение, Автономное программное обеспечение), Услуги поддержки; По модели доставки: Модели подписки, Модели владения; По функциональности: Клиническая, Административная, Финансовая; По конечным пользователям: Поставщики, Плательщики, Пациенты, Больницы, Общественные клиники, Частные практики |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Oracle (Cerner), Epic Systems, Netsmart Technologies, Qualifacts, Core Solutions, Welligent, NextGen Healthcare, AdvancedMD, Kareo, Meditab, Holmusk, Valant, Credible Behavioral Health, компании Allscripts |

| Количество страниц |

327 |

Сегментация

Компонент

- Программное обеспечение [Интегрированное программное обеспечение, Автономное программное обеспечение]

- Услуги поддержки

Модель доставки

- Модели подписки

- Модели владения

Функциональность

- Клиническая

- Административная

- Финансовая

Конечный пользователь

- Поставщики

- Плательщики

- Пациенты

- Больницы

- Общественные клиники

- Частные практики

Регион

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки