Обзор рынка C-дуг:

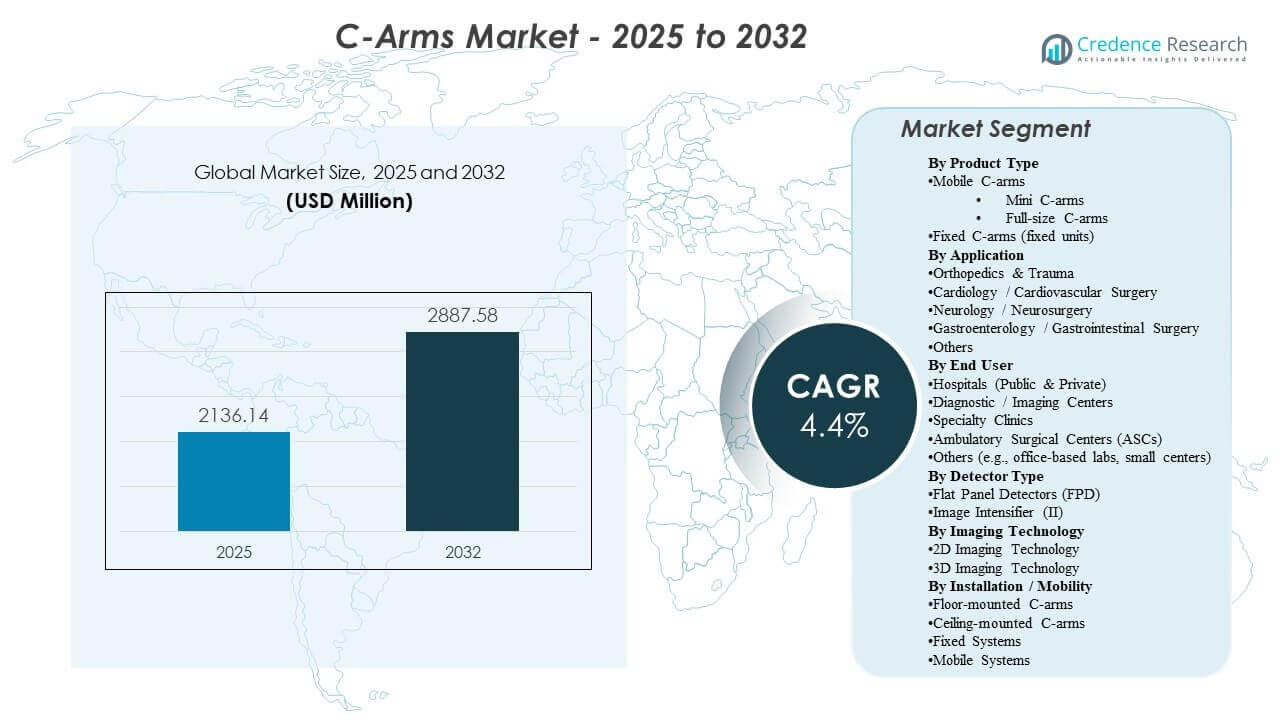

Мировой размер рынка C-дуг был оценен в 2,136.14 миллиона долларов США в 2025 году и, как ожидается, достигнет 2,887.58 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4.4% с 2025 по 2032 год. Рост в первую очередь обусловлен устойчивым расширением минимально инвазивных и управляемых изображением процедур в ортопедии, кардиологии и лечении боли, где внутриоперационная визуализация улучшает точность и снижает количество переделок. Спрос дополнительно поддерживается продолжающейся модернизацией инфраструктуры хирургической визуализации, включая обновления устаревших флотов и более широкое внедрение оптимизированных для рабочего процесса мобильных систем в больницах и амбулаторных условиях.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка C-дуг 2025 |

2,136.14 миллиона долларов США |

| Рынок C-дуг, CAGR |

4.4% |

| Размер рынка C-дуг 2032 |

2,887.58 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Северная Америка составила 52.90% в 2025 году, что поддерживается большой установленной базой, более высокой капиталоемкостью и более быстрыми циклами замены и обновления.

- Европа представила 20.80% в 2025 году, отражая стабильный спрос со стороны зрелых больничных систем и структурированные закупки для модернизации визуализации.

- Мобильные C-дуги заняли наибольшую долю в 74.20% в 2025 году, что указывает на то, что гибкое развертывание и использование в нескольких комнатах остаются доминирующей логикой покупок.

- Больницы (государственные и частные) удерживали 62.80% в 2025 году, подтверждая, что больницы являются основным местом размещения из-за разнообразия хирургических случаев и их сложности.

- Ортопедия и травматология лидировали с 32.40% в 2025 году, отражая высокое использование флюороскопии при фиксации переломов, вмешательствах в суставы и травмы.

Анализ сегментов

Рынок C-дуг формируется сочетанием роста объема процедур и циклов обновления технологий, при этом покупатели отдают приоритет стабильному качеству изображения, управлению дозой и более быстрому обороту комнат. Решения о закупках все чаще сосредоточены на системах, которые сокращают время позиционирования, поддерживают повторяемые рабочие процессы и плавно интегрируются в процессы операционной комнаты. Обслуживаемость, время безотказной работы и предсказуемая общая стоимость владения остаются центральными критериями оценки, особенно для сред с высокой интенсивностью использования.

Среди конечных пользователей больницы продолжают быть якорем спроса из-за более высокой сложности случаев и многопрофильного использования, но миграция в амбулаторные условия постепенно расширяет возможности в амбулаторных учреждениях и специализированных клиниках. Поскольку поставщики стремятся к повышению производительности и стандартизации, продавцы акцентируют внимание на автоматизации рабочих процессов, настраиваемых платформах и путях обновления, которые продлевают срок службы системы и улучшают клиническую универсальность без необходимости полной замены.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу продукта

Мобильные C-дуги заняли наибольшую долю в 74,20% в 2025 году. Это лидерство поддерживается их гибкостью для обслуживания нескольких комнат и отделений, что позволяет более эффективно использовать их по сравнению с фиксированными установками. Мобильные конфигурации также соответствуют операционным, ориентированным на пропускную способность, где быстрое позиционирование и повторяемые рабочие процессы сокращают время процедуры и нагрузку на персонал. Кроме того, мобильные платформы часто предпочитаются в условиях, где необходимо сбалансировать ограничения капитальных затрат с широким охватом процедур, что делает их наиболее практичным выбором для широкого спектра учреждений.

По применению

Ортопедия и травматология заняли наибольшую долю в 32,40% в 2025 году. Этот сегмент лидирует, поскольку ортопедические и травматологические процедуры часто требуют визуализации в реальном времени для выравнивания, фиксации и проверки во время сложных вмешательств. Высокая частота процедур и зависимость от экстренных случаев создают постоянное использование C-дуг в этой области. Широта ортопедических рабочих процессов также поддерживает регулярные обновления, поскольку поставщики стремятся к лучшей четкости изображения, более быстрому развертыванию и оптимизированным по дозе протоколам.

По конечным пользователям

Больницы (государственные и частные) заняли наибольшую долю в 62,80% в 2025 году. Больницы лидируют благодаря широким хирургическим услугам, высокой нагрузке пациентов с тяжелыми заболеваниями и постоянному спросу в различных специализациях, которые зависят от интраоперационной визуализации. Закупки в больницах также отражают более сильный акцент на совместимость, управление и охват услугами для обеспечения бесперебойной работы. Циклы замены поддерживаются высокими уровнями использования и постоянной модернизацией парка визуализационного оборудования в операционных, экстренных и интервенционных средах.

По детекторам

Плоские панельные детекторы лидируют в новых закупках благодаря их высокой производительности изображения и эффективности рабочих процессов для сложных процедур. Предпочтения покупателей влияют на возможности управления дозой и согласованность визуализации в широком диапазоне клинических случаев. Однако системы с усилителями изображения остаются в наличии в бюджетных закупках и устаревших парках, особенно там, где бюджеты отдают приоритет базовой функции флюороскопии. В результате выбор детектора часто зависит от сочетания случаев, бюджета учреждения и времени обновления.

По технологии

2D-технология визуализации остается наиболее широко используемым подходом в рутинных интраоперационных рабочих процессах, поскольку она соответствует потребностям процедур с высоким объемом и поддерживает стандартизированные протоколы операционных. Внедрение 3D-визуализации наиболее сильно там, где улучшенная визуализация существенно улучшает результаты, например, в сложных ортопедических, спинальных и интервенционных рабочих процессах. Решения о распределении капитала часто взвешивают дополнительную клиническую пользу против стоимости системы и готовности инфраструктуры. Со временем автоматизация рабочих процессов и конфигурации, готовые к навигации, ожидается, укрепят роль передовой визуализации в средах с более высокой степенью тяжести.

По установке / мобильности (модель)

Мобильные системы продолжают пользоваться сильным предпочтением, так как они максимизируют гибкость развертывания и обеспечивают покрытие нескольких помещений без значительных изменений в инфраструктуре. Фиксированные и установленные конфигурации обычно выбираются в специализированных залах, где проектирование рабочего процесса, планирование пространства и высокая интенсивность процедур оправдывают выделенные установки. Подходы с креплением на потолке и полу зависят от планировки объекта, требований стерильности и необходимости уменьшения беспорядка в сложных процедурных комнатах. В целом, выбор модели отражает баланс между интенсивностью использования, ограничениями инфраструктуры и долгосрочной стратегией обслуживания учреждения.

Движущие силы рынка C-дуг

Расширение минимально инвазивных и управляемых изображением процедур

Минимально инвазивные техники полагаются на визуализацию в реальном времени для улучшения точности и уменьшения повторных вмешательств. По мере увеличения объемов процедур в ортопедии, сердечно-сосудистой помощи и управлении болью, спрос на интраоперационную визуализацию остается структурно поддержанным. Поставщики также стремятся к надежности рабочего процесса, чтобы уменьшить временные вариации в операционных. Это усиливает активность по замене и модернизации в установленных парках C-дуг. Кроме того, больницы все чаще стандартизируют протоколы визуализации по всем линиям обслуживания для улучшения согласованности и уменьшения вариабельности операторов. По мере увеличения сложности случаев, спрос на системы, обеспечивающие стабильное качество изображения и оптимизированную дозу в течение длительных процедур, усиливается.

- Например, мобильная C-дуга Vision RFD 3D от Ziehm продемонстрировала значительно более низкое облучение, чем Medtronic O‑arm O2 при шейных 3D-сканах, при этом сохраняя достаточное качество изображения для интраоперационного контроля, поддерживая минимально инвазивные спинальные рабочие процессы, соответствующие ALARA.

Модернизация и замена устаревших парков визуализации

Многие учреждения эксплуатируют смешанные парки с различными уровнями производительности и профилями обслуживания. Циклы замены обусловлены необходимостью улучшения четкости изображения, функциями управления дозой и более высокими ожиданиями по времени безотказной работы. Стандартизация по комнатам и объектам дополнительно стимулирует закупку согласованных платформ. Сервисные контракты и экономика жизненного цикла играют значительную роль в решениях о модернизации. Учреждения также отдают приоритет оборудованию, которое снижает незапланированные простои и поддерживает предсказуемое планирование технического обслуживания, особенно в операционных с высокой интенсивностью использования. Модернизация часто оправдана измеримыми улучшениями рабочего процесса, такими как более быстрое позиционирование, меньшее количество повторов и улучшенная клиническая пропускная способность.

Требования к пропускной способности и производительности больниц

Высокообъемные хирургические условия отдают предпочтение системам, которые сокращают время настройки и улучшают повторяемость позиционирования. Оптимизация рабочего процесса улучшает надежность расписания и увеличивает использование помещений. Эти операционные приоритеты создают спрос на конфигурации, которые упрощают шаги визуализации и уменьшают рабочую нагрузку персонала. Закупки, ориентированные на производительность, поддерживают стабильный спрос даже в условиях ограниченных бюджетов. Больницы все чаще оценивают C-дуги на основе общего влияния на время процедуры, включая частоту перепозиционирования и легкость управления стерильным рабочим процессом. По мере продолжения нехватки персонала, спрос на системы, которые упрощают эксплуатацию и уменьшают зависимость от высокоспециализированного персонала по визуализации, растет.

Миграция амбулаторных пациентов и распределенная доставка медицинских услуг

Растущая доля процедур перемещается в амбулаторные условия и специализированные клиники, расширяя адресный рынок за пределы крупных больниц. Эти учреждения обычно отдают приоритет компактности, простоте использования и экономически эффективным моделям владения. Распределенный характер ухода увеличивает спрос на гибкие, мобильные решения для визуализации. Поставщики, которые настраивают конфигурации продуктов под амбулаторные рабочие процессы, получают преимущество. АСК и специализированные клиники также предпочитают системы с быстрой настройкой и интуитивно понятным управлением для поддержки быстрого оборота помещений с минимальным персоналом. Финансирование, пакеты услуг и пути обновления становятся ключевыми отличиями, поскольку амбулаторные поставщики стремятся к предсказуемым расходам и надежному времени работы.

- Например, OEC One CFD от GE HealthCare интегрирует 4K-дисплей и панель управления в одном универсальном мобильном С-дуге с функцией резервного питания на пять минут, что позволяет быстро транспортировать между амбулаторными операционными без потери данных и поддерживает гибкое развертывание в амбулаторных рабочих процессах.

Проблемы рынка С-дуг

Бюджетные ограничения и циклы закупки капитала продолжают влиять на время покупки и выбор конфигурации. Учреждения часто отдают приоритет необходимым обновлениям, что может задержать внедрение более дорогих систем, если клиническая ценность не будет четко установлена. Кроме того, длительные тендерные циклы и требования к утверждению могут замедлить процесс принятия решений, особенно в государственных системах. Эти факторы создают вариативность в годовом спросе, несмотря на стабильные долгосрочные основы.

- Например, в программе ГЧП по радиологии правительства Махараштры заявки на центры КТ/МРТ были структурированы в три кластера больниц в рамках одностадийного процесса с действительностью заявки не менее 180 дней, что приводило к удлиненным циклам принятия решений до окончательного присуждения оборудования.

Операционная сложность и зависимость от обслуживания также создают проблемы. Риск простоя, доступность запчастей и оперативность обслуживания могут существенно повлиять на ценность, предоставляемую платформами визуализации. Учреждения с ограниченным техническим персоналом могут испытывать трудности с поддержанием стабильной работы без надежной поддержки поставщика. В результате покупатели все чаще изучают общую стоимость владения, покрытие услуг и гарантии жизненного цикла.

Тенденции и возможности рынка С-дуг

Продуктовая позиция, ориентированная на рабочие процессы, становится более заметной, и поставщики подчеркивают функции, которые сокращают время позиционирования, упрощают шаги визуализации и улучшают повторяемость для различных типов процедур. Системы, поддерживающие стандартизированные протоколы и снижающие вариативность оператора, становятся все более востребованными. Переход к показателям производительности в операционной создает возможности для платформ, разработанных с учетом пропускной способности, а не только качества изображения. Пути обновления и модульные улучшения также могут укрепить удержание клиентов со временем.

- Например, рабочий процесс Philips с использованием камеры на базе Precise Position AI для КТ показал сокращение среднего времени подготовки на 54%, с 79,4 секунд при ручном позиционировании до 36,8 секунд, при этом точность центрирования улучшилась с 68% до 93% в реальных клинических условиях.

Возможности расширяются в амбулаторных и специализированных медицинских учреждениях, где на закупки влияют площадь, простота использования и экономическая эффективность. Портативные и мобильные конфигурации позволяют шире использовать оборудование в небольших процедурных кабинетах и распределенных сетях. Поставщики могут захватить рост, согласовывая пакеты продуктов с бюджетами амбулаторий и реальностью кадрового обеспечения. Партнерства, поддерживающие обучение, сервисное покрытие и интеграцию рабочих процессов, могут дополнительно улучшить внедрение в этих условиях.

Региональные Инсайты

Северная Америка

Северная Америка составила 52,90% в 2025 году, поддерживаемая высокой способностью к капитальным инвестициям, большим объемом процедур и крупными установленными базами в больницах и амбулаторных учреждениях. На закупки сильно влияют ожидания по времени безотказной работы, сервисное покрытие и стандартизация рабочих процессов в многосайтовых системах здравоохранения. Циклы замены и обновления подкрепляются целями по производительности в операционных и необходимостью поддержания стабильной производительности визуализации. Продвинутые конфигурации набирают популярность там, где клиническая сложность и требования к пропускной способности оправдывают более высокие общие затраты на владение.

Европа

Европа составила 20,80% в 2025 году, отражая стабильный спрос со стороны зрелых систем здравоохранения и структурированных программ модернизации. Покупатели часто отдают приоритет стандартизации, соблюдению закупочных норм и долгосрочной жизненной ценности. Циклы замены остаются стабильными из-за необходимости обновления смешанных парков и поддержания надежности в условиях высокой загрузки хирургических сред. Спрос сохраняется как в крупных больницах, так и в специализированных центрах, поскольку поставщики продолжают оптимизировать хирургические рабочие процессы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 17,60% в 2025 году, поддерживаемый расширением хирургических мощностей, ростом объемов процедур и прогрессивным внедрением рабочих процессов с использованием изображений. Регион включает широкий спектр профилей закупок, от премиальных установок в крупных городских центрах до ориентированного на стоимость спроса на развивающихся рынках. Расширение инфраструктуры и более широкий доступ к хирургическим услугам поддерживают постоянное размещение оборудования. Со временем модернизация больничных сетей и рост амбулаторных процедурных мощностей, как ожидается, усилят импульс роста.

Латинская Америка

Латинская Америка составила 5,20% в 2025 году, при этом спрос сосредоточен в крупных частных сетях и крупных государственных центрах. На закупки влияют чувствительность к бюджету, сервисное покрытие и доступность моделей финансирования. Время замены может быть неравномерным, но целевые программы модернизации поддерживают периодические всплески спроса. Возможности роста сохраняются там, где расширение частного сектора и рост специализированных процедур увеличивают потребность в интраоперационной визуализации.

Ближний Восток и Африка

Ближний Восток и Африка составили 3,50% в 2025 году, при этом спрос был сосредоточен в хорошо финансируемых системах здравоохранения и городских центрах. Закупки часто зависят от проектов, связанных с расширением мощностей и модернизацией хирургической инфраструктуры. Вариативность между странами остается ключевой характеристикой, влияющей на предсказуемость рынка. Возможности наиболее сильны там, где программы инвестиций в больницы и расширение специализированной помощи увеличивают интенсивность процедур.

Конкурентная среда

Конкуренция формируется широтой портфеля, охватом услуг и способностью обеспечивать стабильные результаты рабочих процессов в различных условиях проведения процедур. Поставщики выделяются за счет производительности изображений, удобства использования, возможностей управления дозами и путей обновления, которые защищают ценность на протяжении жизненного цикла. Позиционирование продуктов все больше подчеркивает производительность в операционных, готовность к интеграции и долгосрочную ремонтопригодность. Сильные сети дистрибуции и обслуживания остаются критически важными для выигрыша тендеров и расширения установленной базы.

GE HealthCare Technologies Inc. позиционируется как ведущий поставщик с широким охватом хирургической визуализации и акцентом на масштабируемость платформы для различных клинических случаев. Подход компании обычно согласовывает разработку продуктов с эффективностью рабочих процессов и оптимизацией использования, поддерживая внедрение в средах с высоким объемом. Ее конкурентная сила также поддерживается инфраструктурой обслуживания и способностью стандартизировать развертывания в сетях с несколькими объектами. Такое позиционирование помогает сохранять актуальность как в циклах замены, так и в расширении новых мощностей.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто играющих, ориентированных на категорию, ориентированных на отрасль и диверсифицированных; они количественно анализируются для классификации компаний как доминирующих, ведущих, сильных, неуверенных и слабых.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В январе 2026 года компания Siemens Healthineers запустила систему C-дуги нового поколения с 3D-изображением и улучшенной визуализацией на основе ИИ для поддержки малоинвазивных операций и процедур интервенционной кардиологии.

- В декабре 2025 года компания GE Healthcare представила новое решение C-дуги для рынков Северной Америки, сосредоточенное на передовых возможностях визуализации для хирургических и интервенционных применений.

- В ноябре 2025 года компания Philips Healthcare (Koninklijke Philips N.V.) объявила об установке своей 5000-й мобильной системы C-дуги Zenition по всему миру, подчеркивая расширенный глобальный доступ к своей платформе хирургической визуализации.

Объем отчета

| Атрибут отчета |

Детали |

| Название рынка |

Рынок C-дуг |

| Размер рынка в 2025 году |

2,136.14 млн долларов США |

| Прогноз доходов на 2032 год |

2,887.58 млн долларов США |

| Темп роста (CAGR) |

4.4% (2025–2032) |

| Базовый год |

2025 |

| Прогнозируемый период |

2026–2032 |

| Исторический период |

2021–2025 |

| Количественные единицы |

Млн долларов США |

| Охваченные сегменты |

По типу продукта; По применению; По конечному пользователю; По детектору; По технологии; По установке / мобильности (модель); По региону |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Лидирующая региональная доля (2025) |

Северная Америка: 52.90% |

| Профилированные ключевые компании |

14 компаний |

| Охваченные компании |

GE HealthCare, Siemens Healthineers, Philips, Canon Medical, Shimadzu, Ziehm Imaging, FUJIFILM, Hologic, Genoray, DMS Imaging, Eurocolumbus, Allengers, Trivitron, Mindray |

| Количество страниц |

340 |

Сегменты

- По типу продукта

- Мобильные C-дуги

- Мини C-дуги

- Полноразмерные C-дуги

- Стационарные C-дуги (стационарные устройства)

- По применению

- Ортопедия и травматология

- Кардиология / Кардиохирургия

- Неврология / Нейрохирургия

- Гастроэнтерология / Гастроинтестинальная хирургия

- Онкология

- Урология

- Управление болью

- Общая хирургия

- Стоматология

- Другие

- По конечному пользователю

- Больницы (государственные и частные)

- Диагностические / Визуализационные центры

- Специализированные клиники

- Амбулаторные хирургические центры (ASC)

- Другие (например, лаборатории на базе офисов, небольшие центры)

- По детектору

- Плоские панельные детекторы

- Усилитель изображения

- По технологии

- 2D-технология визуализации

- 3D-технология визуализации

- По установке / мобильности (модель)

- Напольные C-дуги

- Потолочные C-дуги

- Стационарные системы

- Мобильные системы

- По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки