Глобальный рынок лекарств от рака, устойчивого к ингибиторам контрольных точек

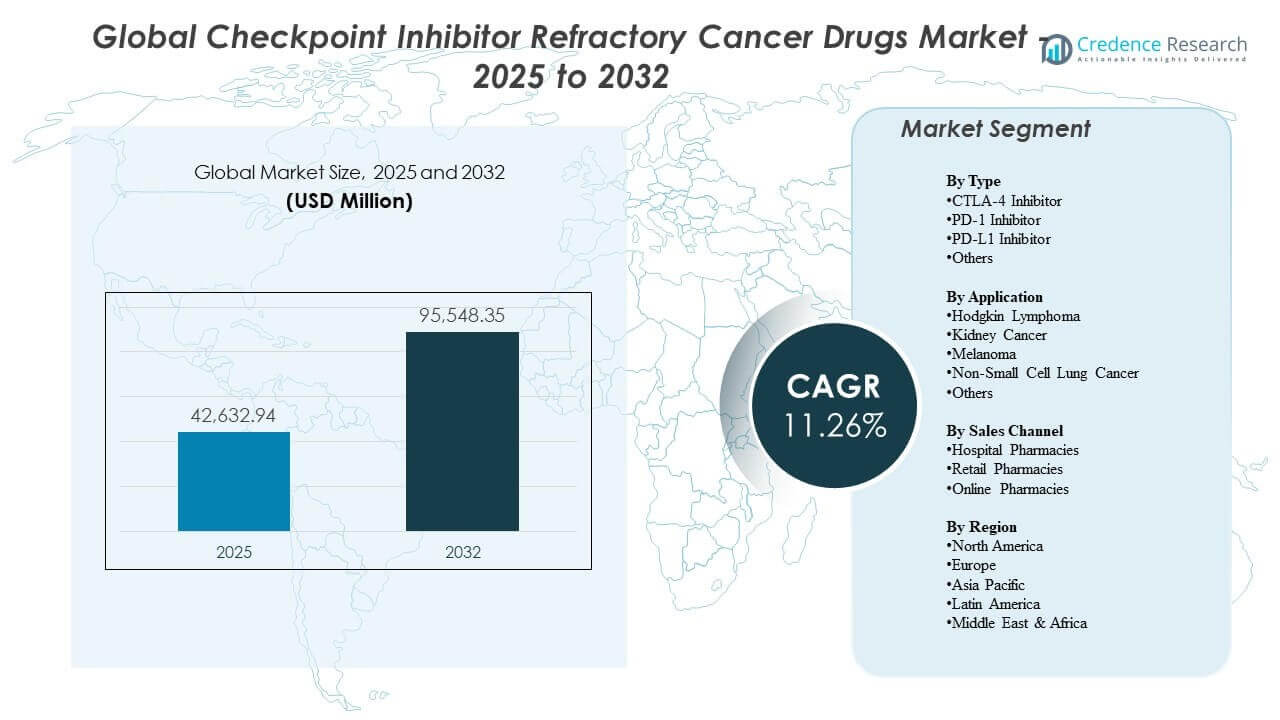

Размер глобального рынка лекарств от рака, устойчивого к ингибиторам контрольных точек, был оценен в 42,632.94 миллиона долларов США в 2025 году и, как ожидается, достигнет 95,548.35 миллиона долларов США к 2032 году, увеличиваясь с CAGR 12.67% с 2025 по 2032 год. Это обусловлено расширяющимся пулом пациентов, которые не реагируют на терапию ингибиторами контрольных точек PD-(L)1 и CTLA-4 или у которых наблюдается прогрессирование заболевания после нее, что увеличивает спрос на последующие режимы и стратегии комбинированного лечения. Продолжение клинического акцента на последовательности лечения и подходах, ориентированных на устойчивость, поддерживает устойчивое внедрение в типах опухолей с высокой заболеваемостью и интенсивностью лечения.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка лекарств от рака, устойчивого к ингибиторам контрольных точек, 2025 |

42,632.94 миллиона долларов США |

| Рынок лекарств от рака, устойчивого к ингибиторам контрольных точек, CAGR |

12.67% |

| Размер рынка лекарств от рака, устойчивого к ингибиторам контрольных точек, 2032 |

95,548.35 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок будет расширяться с CAGR 12.67% в период с 2025 по 2032 год, что отражает растущий спрос на пути лечения после ингибиторов контрольных точек.

- Ингибиторы PD-1 заняли наибольшую долю в 0% в 2025 году, поддерживаемую широким использованием в различных типах опухолей и продолжением роли в качестве основы в комбинированных режимах.

- Немелкоклеточный рак легкого занял наибольшую долю применения в 0% в 2025 году, что отражает высокую проникаемость иммунотерапии и быстрое последовательное лечение в онкологии легких.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти на 84% в период с 2025 по 2032 год, что указывает на более быстрое расширение спроса на иммуноонкологию в рефрактерных линиях по сравнению с развитыми регионами.

- Ожидается, что Африка будет расти на 14% в период с 2025 по 2032 год, что отражает сравнительно более медленное расширение, связанное с более узким доступом к специализированной онкологической инфраструктуре.

Анализ сегментов

Спрос на лекарства от рака, устойчивого к ингибиторам контрольных точек, основан на клинических путях, где у пациентов наблюдается прогрессирование после терапии PD-(L)1 и CTLA-4, и требуется альтернативные режимы для продления выживаемости и контроля заболевания. Это создает устойчивый акцент на комбинированных подходах и стратегиях последовательности в солидных опухолях и отдельных гематологических злокачественных новообразованиях, особенно там, где ингибиторы контрольных точек широко используются на ранних стадиях. Выбор лечения определяется историей предыдущего воздействия, статусом биомаркеров, ограничениями по переносимости и способностью систем здравоохранения поддерживать сложные онкологические протоколы.

Рыночная активность все больше концентрируется на оптимизации вариантов после прогрессирования в рамках высокообъемных показаний, что поддерживает использование в условиях онкологических стационаров и специализированных путей лечения. Рефрактерная обстановка также, как правило, усиливает принятие клинических решений, поскольку клиницисты должны балансировать между дополнительной эффективностью, токсичностью и затратами, особенно при использовании комбинаций. Эти динамики усиливают спрос на терапии, демонстрирующие пользу в определенных популяциях после использования ингибиторов контрольных точек и способные вписаться в стандартизированные алгоритмы лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу

Ингибитор PD-1 занял наибольшую долю 43,0% в 2025 году. Это лидерство отражает его широкое присутствие в различных типах опухолей, что увеличивает базу пациентов, которые позже переходят в рефрактерные условия после прогрессирования. Препараты PD-1 также остаются центральными в стратегиях комбинации, направленных на углубление ответа или восстановление чувствительности, поддерживая продолжение использования в линиях лечения. Знакомство с профилями безопасности и установленный клинический опыт дополнительно поддерживают принятие в последовательности рефрактерных линий.

По применению

Немелкоклеточный рак легкого занял наибольшую долю 37,0% в 2025 году. Сегмент лидирует из-за высокой заболеваемости и широкого использования ингибиторов контрольных точек на различных стадиях заболевания, что со временем увеличивает пул рефрактерных пациентов. Быстрое движение по линиям терапии и частая оценка режимов комбинации увеличивают интенсивность лечения в этой обстановке. Эти факторы удерживают НМРЛ в центре инноваций и клинического принятия в рефрактерных линиях.

По каналам продаж

Больничные аптеки остаются критически важными для доступа к препаратам для лечения рака, рефрактерного к ингибиторам контрольных точек, поскольку многие режимы требуют надзора специалистов, дозирования по протоколу и мониторинга в онкологических центрах. Обработка возмещений, контроль со стороны плательщиков и управление формулярами также укрепляют больничное распределение для сложного использования в иммуноонкологии. Розничные и онлайн-каналы обычно играют вспомогательную роль, где используются модели специализированных аптек, особенно для вспомогательных терапий или компонентов, интегрированных в более широкие пути ухода. Смешение каналов продолжает формироваться сдвигами в местах оказания помощи и доступностью моделей доставки онкологии в амбулаторных условиях.

Драйверы рынка препаратов для лечения рака, рефрактерного к ингибиторам контрольных точек

Расширение пула рефрактерных пациентов после использования ингибиторов контрольных точек

Ингибиторы контрольных точек используются в растущем наборе типов опухолей и линий лечения, что увеличивает число пациентов, которые в конечном итоге прогрессируют или не реагируют. Это увеличивает адресуемую популяцию, требующую терапии рефрактерной линии и вариантов последовательности после прогрессирования. Клиницисты все чаще требуют структурированных подходов для управления первичной и приобретенной резистентностью после воздействия PD-(L)1 или CTLA-4. Эти условия поддерживают спрос на терапии, которые могут приносить пользу в ранее леченных, трудно управляемых популяциях пациентов.

Усиливающийся фокус на стратегиях комбинации и последовательности

Управление рефрактерными заболеваниями все чаще зависит от комбинированных подходов, разработанных для преодоления механизмов резистентности. Режимы лечения выбираются с целью сбалансировать эффективность и безопасность, особенно у пациентов с многократным предшествующим лечением. По мере совершенствования путей секвенирования использование лекарств становится более протокольным, поддерживая стабильный спрос в онкологических центрах. Акцент на оптимизацию результатов после прогрессирования усиливает продолжающиеся инвестиции в терапии, предназначенные для рефрактерных условий.

- Например, исследование RELATIVITY-047 компании Bristol Myers Squibb (ниволумаб + релатлимаб против ниволумаба при прогрессирующей меланоме) показало медиану выживаемости без прогрессирования 10,2 месяца для комбинации против 4,6 месяца для одного ниволумаба, с объективной частотой ответа 43,7% против 33,7%, демонстрируя измеримую пользу от стратегий двойной контрольной точки, которые расширяют варианты планирования после прогрессирования.

Высокая интенсивность лечения при основных солидных опухолях

Крупные объемы раковых заболеваний, такие как немелкоклеточный рак легкого и рак почки, поддерживают высокую экспозицию ингибиторов контрольных точек, что со временем увеличивает спрос на рефрактерные препараты. Клиническая необходимость остается острой, поскольку прогрессирование после иммунотерапии часто ограничивает варианты и повышает срочность для последующих линий терапии. Постоянные улучшения в диагностике и алгоритмах лечения увеличивают количество подходящих пациентов и уточняют выбор лечения. Эти факторы укрепляют устойчивое расширение рынка в категориях опухолей с высокой заболеваемостью.

- Например, в 5-летнем обновлении CheckMate 214 при прогрессирующем почечно-клеточном раке (ниволумаб + ипилимумаб против сунитиниба), 48% пациентов, получавших ниволумаб + ипилимумаб, были живы через 5 лет (против 37% с сунитинибом), а частота полного ответа при длительном наблюдении составила 10,7% (против 2,6%), что подчеркивает как высокую интенсивность лечения, так и значительную популяцию, которая в конечном итоге требует решений для последующих линий после воздействия ИО.

Расширение доступа по регионам и условиям ухода

Системы здравоохранения продолжают расширять доступ к иммуноонкологии за счет улучшенного покрытия, расширения возможностей специализированной онкологии и более широкого доступа к лечению. По мере того как использование ингибиторов контрольных точек становится более нормализованным, спрос на рефрактерные линии следует за ним, особенно в регионах, где ускоряется внедрение на более ранних этапах. Сети поставщиков и онкологические центры также укрепляют пути ухода, которые могут поддерживать сложные терапии. Это создает более широкую основу для использования препаратов против рака в рефрактерных условиях в прогнозируемый период.

Проблемы рынка препаратов против рака, рефрактерных к ингибиторам контрольных точек

Клиническая гетерогенность при рефрактерных заболеваниях создает вариабельность в ответе на лечение, что затрудняет стандартизацию режимов для различных подгрупп пациентов. Предшествующее воздействие терапии, статус биомаркеров и нагрузка коморбидности могут существенно влиять на результаты и переносимость, что усложняет клиническое принятие решений. Кроме того, комбинированные режимы могут увеличивать нагрузку на управление токсичностью, ограничивая использование у ослабленных или многократно предшествующих пациентов. Эти ограничения могут замедлить внедрение в условиях, где ресурсы для мониторинга ограничены.

- Например, инструкция FDA для TECVAYLI (teclistamab-cqyv) компании Janssen предусматривает госпитализацию на 48 часов после введения всех доз с повышением, и сообщает о синдроме высвобождения цитокинов (CRS) у 72% пациентов при рекомендованной дозе (1 степень: 50%, 2 степень: 21%, 3 степень: 0,6%) — конкретный пример того, как сложные режимы могут налагать значительные требования к мониторингу и управлению токсичностью.

Доступ к рынку и доступность остаются значительными барьерами, особенно там, где возмещение ограничено или специализированные онкологические услуги сосредоточены в ограниченном числе центров. Пути лечения также могут быть подвержены влиянию контроля формуляров и требований к последовательности, определяемых плательщиками. Региональные различия в диагностических возможностях и доступности специалистов могут ограничивать идентификацию подходящих пациентов. Эти проблемы наиболее выражены в частях Латинской Америки, Ближнего Востока и Африки, где доступ может быть неравномерным в разных странах и условиях оказания помощи.

Тенденции и возможности рынка лекарств для лечения рака, устойчивого к ингибиторам контрольных точек

Клинические пути все чаще формируются стратегиями, основанными на устойчивости, включая выбор, руководствуемый биомаркерами, и оптимизацию режима после прогрессирования PD-(L)1. Эта тенденция поддерживает возможности для терапии, которая может показать пользу в четко определенных рефрактерных популяциях и интегрироваться в установленные алгоритмы последовательности. Рост также поддерживается продолжающимся расширением использования иммунотерапии на более ранние стадии заболевания, что со временем увеличивает количество рефрактерных случаев. Стандартизация лечения в крупных онкологических центрах поддерживает более быстрое распространение обновленных протоколов.

- Например, одобренный FDA FoundationOne CDx компании Foundation Medicine, принадлежащей Roche, предназначен для профилирования 324 генов и отчета о геномных сигнатурах, таких как микросателлитная нестабильность (MSI) и мутационная нагрузка опухоли (TMB), поддерживая выбор лечения, основанный на биомаркерах, в рутинных онкологических рабочих процессах.

Возможности также возникают благодаря расширению онкологических возможностей в быстрорастущих регионах, особенно в Азиатско-Тихоокеанском регионе, где рост инфраструктуры и более широкий доступ могут ускорить внедрение. По мере эволюции моделей оказания онкологических услуг специализированные аптеки и амбулаторные пути ухода могут расширяться, поддерживая более плавное распределение и управление пациентами. Больший акцент на координированные пути ухода может улучшить стойкость и приверженность, где это применимо. Эти изменения создают пространство для дифференцированных терапий и стратегий режима, которые соответствуют реальным клиническим ограничениям.

Региональные инсайты

Северная Америка

Ожидается, что Северная Америка будет расти на 12,06% в период с 2025 по 2032 год, поддерживаемая высокой степенью проникновения иммунотерапии и установленными практиками последовательности в специализированных онкологических центрах. Активная клиническая исследовательская деятельность и структурированные пути лечения укрепляют принятие в рефрактерных условиях. Доступ формируется контролем со стороны плательщиков, но зрелые структуры возмещения поддерживают продолжение использования в подходящих популяциях пациентов.

Европа

Ожидается, что Европа будет расти на 11,42% в период с 2025 по 2032 год, поддерживаемая внедрением иммунотерапии на основе руководящих принципов и широкой онкологической инфраструктурой в крупных рынках. Централизованные закупки и принятие решений по формулярам влияют на доступ к режимам и последовательность в рефрактерном уходе. Продолжение акцента на стандартизированные протоколы поддерживает стабильный спрос в системах онкологии, возглавляемых специалистами.

Азиатско-Тихоокеанский регион

Ожидается, что Азиатско-Тихоокеанский регион будет расти на 13,84% в период с 2025 по 2032 год, что отражает более быстрое расширение онкологической мощности и расширение использования ингибиторов контрольных точек по различным показаниям. Рост подкрепляется увеличением доступа к специализированной онкологической помощи и расширением доступности лечения для больших групп пациентов. По мере масштабирования применения иммунотерапии увеличивается пул пациентов с рефрактерной линией, поддерживая устойчивый спрос на стратегии следующей линии.

Латинская Америка

Ожидается, что Латинская Америка будет расти на 9,53% в период с 2025 по 2032 год, при этом внедрение будет зависеть от расширения частных онкологических сетей и постепенных улучшений в покрытии. Доступ остается неравномерным по странам, с концентрацией спроса в крупных городских центрах. Рост лечения поддерживается по мере расширения специализированной инфраструктуры и интеграции использования иммуноонкологии в пути оказания помощи.

Ближний Восток и Африка

Ожидается, что Ближний Восток будет расти на 8,65% в период с 2025 по 2032 год, а Африка — на 7,14% в период с 2025 по 2032 год, что отражает более медленное общее расширение из-за концентрации доступа в центрах с более высокой способностью. Внедрение обусловлено специализированными онкологическими центрами, особенно на рынках с более сильным возмещением и инфраструктурой третичной помощи. Рост остается зависимым от расширения диагностических возможностей, доступности специалистов и покрытия для передовых онкологических терапий.

Конкурентная среда

Конкуренция в области лекарств для лечения рефрактерного рака с ингибиторами контрольных точек обусловлена позиционированием в пост-секвенировании ингибиторов контрольных точек, разработкой комбинированных режимов и генерацией доказательств в определенных рефрактерных популяциях. Компании дифференцируются через клиническую эффективность в ранее леченных условиях, переносимость комбинаций и способность согласовывать терапии с путями ухода, основанными на биомаркерах. Успех на рынке также зависит от принятия плательщиками, доступа к формулярам и способности поддерживать онкологические центры интеграцией протоколов и генерацией реальных доказательств.

Компания Bristol-Myers Squibb поддерживает сильные позиции в области иммуноонкологии благодаря установленным портфелям ингибиторов контрольных точек и постоянным усилиям по поддержке стратегий секвенирования и комбинаций в сложных онкологических условиях. Ее конкурентный подход сосредоточен на укреплении клинической значимости в различных типах опухолей и поддержке уверенности врачей через разработку доказательств и интеграцию путей. Продолжение акцента на стратегиях лечения, релевантных рефрактерным пациентам, поддерживает дифференциацию в популяциях пациентов, где пост-прогрессирующие варианты ограничены. Эти факторы помогают поддерживать конкурентные позиции по мере расширения спроса на рефрактерные препараты.

Отчет об исследовании и росте отрасли включает детализированные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

Проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как узкоспециализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В июне 2025 года компании Teva Pharmaceutical Industries и Fosun Pharma объявили о стратегическом партнерстве для разработки TEV‑56278, описываемой как исследуемая терапия анти‑PD1‑IL2 «ATTENUKINE», предназначенная для ускорения генерации клинических данных по раковым заболеваниям, включая меланому.

- В июне 2025 года компании Bristol-Myers Squibb Company и BioNTech объявили о глобальном стратегическом партнерстве для совместной разработки и коммерциализации онкологического кандидата BioNTech BNT327, позиционируя его как потенциальную основу для иммуноонкологии следующего поколения, выходящую за рамки ингибиторов контрольных точек с одним механизмом.

- В марте 2025 года компания Sun Pharmaceutical Industries объявила о приобретении Checkpoint Therapeutics, подчеркнув, что в рамках сделки будет включена одобренная FDA терапия Checkpoint против PD‑L1 UNLOXCYT (cosibelimab‑ipdl).

- В феврале 2024 года компания Iovance Biotherapeutics получила ускоренное одобрение FDA для lifileucel (Amtagvi) для взрослых с неоперабельной или метастатической меланомой, ранее лечившихся антителом, блокирующим PD‑1 (и таргетной терапией, если BRAF V600–положительный), создавая новую коммерческую опцию специально для пациентов, рефрактерных к ингибиторам контрольных точек или имеющих опыт их применения.

Область отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

42,632.94 миллионов долларов США |

| Прогноз доходов на 2032 год |

95,548.35 миллионов долларов США |

| Темп роста (CAGR) |

12.67% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

миллионы долларов США |

| Охваченные сегменты |

По типу: Ингибитор CTLA-4, Ингибитор PD-1, Ингибитор PD-L1, Другие; По применению: Лимфома Ходжкина, Рак почки, Меланома, Немелкоклеточный рак легкого, Другие; По каналу продаж: Госпитальные аптеки, Розничные аптеки, Онлайн аптеки |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Bristol-Myers Squibb Company, Merck & Co., Inc., Regeneron Pharmaceuticals, Inc., Exelixis, Inc., AstraZeneca plc, GSK plc, F. Hoffmann-La Roche Ltd, Eisai Co., Ltd., Другие компании |

| Количество страниц |

322 |

Сегментация

ПО ТИПУ

- Ингибитор CTLA-4

- Ингибитор PD-1

- Ингибитор PD-L1

- Другие

ПО ПРИМЕНЕНИЮ

- Лимфома Ходжкина

- Рак почки

- Меланома

- Немелкоклеточный рак легкого

- Другие

ПО КАНАЛАМ ПРОДАЖ

- Больничные аптеки

- Розничные аптеки

- Интернет-аптеки

ПО РЕГИОНАМ

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки